艺术品产权交易:第四类资产崛起行业深度分析—伊甸文投

在国内楼市红利消退、股市波动加剧、银行理财收益持续跑输通胀的宏观背景下,国内居民资产配置格局正在迎来结构性变革。艺术品资产打破小众另类资产定位,依托产权交易金融化模式实现高速增长,逐步成为继房产、股基、银行储蓄之后的家庭第四类核心配置资产,开启全新财富增长赛道。

一、资产格局迭代:艺术品跻身主流配置

1.1 国内居民资产存量结构

当前中国居民可投资资产总规模突破 300 万亿元,资产配比呈现高度集中特征:

不动产(房地产)占比约 60%,是居民核心重仓资产;

银行存款及固定收益理财占比约 25%,为基础防御资产;

股票、公募私募等权益类资产占比约 10%;

艺术品等另类资产占比不足 1%。

极低的存量占比,意味着艺术品资产具备极大的扩容空间与价值重估潜力,是当前资产荒环境中稀缺的增量赛道。

1.2 行业增速实现跨越式突破

2026 年上半年,国内艺术品产权交易平台核心数据实现爆发式增长:行业交易总额突破 1200 亿元,同比增速超 300% 。横向对比主流投资赛道,增速优势显著:为同期 A 股成交额增速的 15 倍、商品房销售额增速的 30 倍。

1.3 艺术品资产核心底层逻辑

区别于楼市、股市的周期驱动逻辑,艺术品资产的价值支撑具备长期性、稳定性、稀缺性三大核心特质:

绝对稀缺性:高端艺术品具备唯一性、不可复制性,天然规避资产贬值归零风险,长期价值基底稳固;

金融化赋能:产权份额化交易模式,将千万级高门槛艺术品拆分为小额标准化份额,打破高端艺术品专属高净值人群的壁垒,实现普通投资者、机构资金双向自由进出,彻底激活行业流动性;

流量持续增量:金融化改造完成后,艺术品从文化消费品转化为标准化投资标的,市场参与度持续攀升。

二、赛道流量对比:传统资产遇冷,艺术品赛道持续吸金

流量与资金流向是资产价值涨跌的核心底层逻辑,2026 年上半年三大主流资产赛道流量呈现明显分化,艺术品赛道形成独有的增长红利。

2.1 传统主流资产流量持续萎缩

房地产市场:全国商品房销售面积约 6.5 亿平方米,同比下降 8%;新房到访流量较 2021 年峰值下滑 45%,楼市人口红利、城镇化红利、杠杆红利全面消退,流量见顶、增长乏力已成定局。

股票市场:A 股日均成交额 9000 亿元,较 2021 年 1.2 万亿峰值下降 25%;新增投资者开户数同比下滑 15%,年轻群体入市意愿低迷,市场波动大、盈利难度高的痛点持续制约增量资金入场。

2.2 艺术品产权交易流量指数级爆发

2026 年上半年行业用户数据印证赛道高景气度:

全平台注册用户突破 870 万,同比增长超 400% ;

日均活跃用户 120 万以上同比增长 520% ;

用户单场平均停留时长 28 分钟,远超常规金融理财类 APP;

用户转化效率极高,注册用户 30 天内首笔交易转化率达 65%,远高于理财行业 20% 的平均水平,真实资金入场意愿极强。

三、配置价值重构:艺术品成为投资组合核心对冲工具

成熟的资产配置体系遵循多元化分散风险原则,标准配置包含防御性资产、增长性资产、实物资产、另类资产四大品类。过往国内居民资产结构单一、高度依赖不动产,抗风险能力极弱,而艺术品资产可精准填补配置短板,核心配置价值体现在三方面:

3.1 低相关性,实现风险对冲

艺术品资产价格波动独立于楼市、股市周期,与权益市场、不动产市场涨跌关联度极低。在股市暴跌、楼市横盘调整周期中,艺术品资产可保持独立上涨态势,是投资组合的核心减震对冲资产。

3.2 抗通胀属性,长期收益稳健

根据梅摩艺术品指数五十年追踪数据,全球艺术品年化收益率达 8.5%,显著跑赢 4% 的全球平均通胀率与 6% 的债券年化收益率,具备优秀的资产保值、增值能力,可长期对冲货币贬值风险。

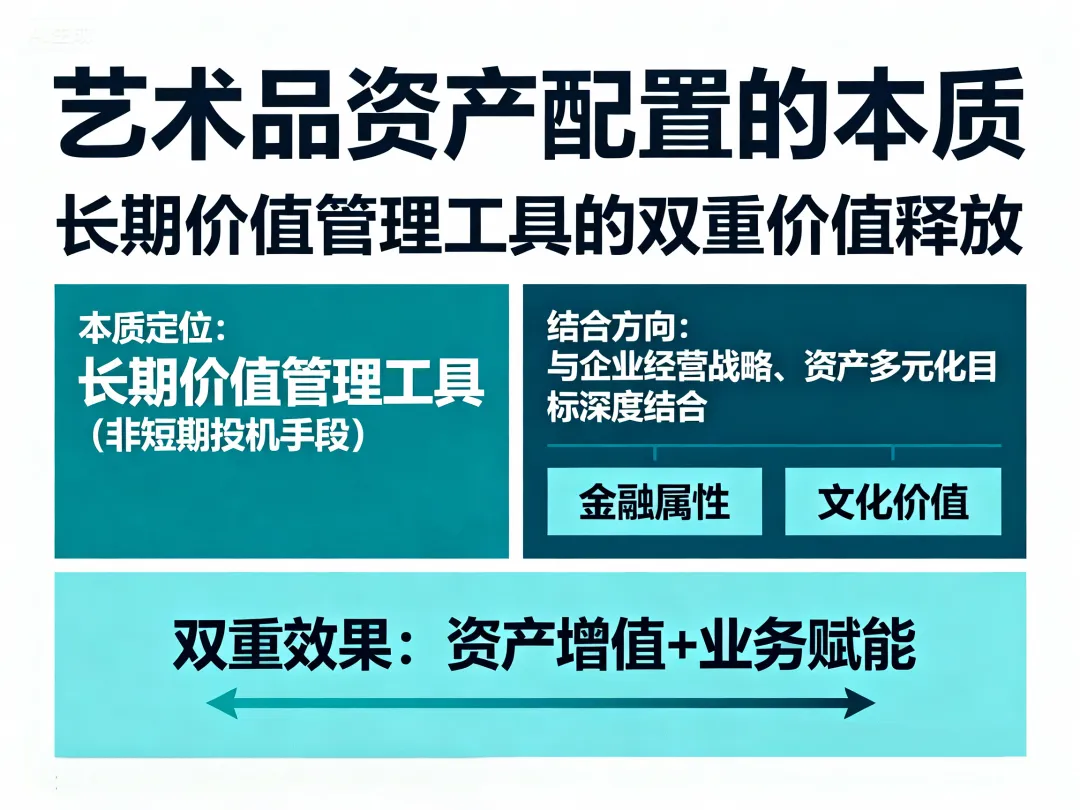

3.3 双重价值赋能

艺术品兼具金融投资价值与精神审美价值,区别于房产、股票仅具备金融属性的单一特质,可实现资产增值与生活品质提升的双向赋能。

当前行业配置逻辑已获得主流金融机构认可,头部私人银行已将高净值客户艺术品资产配置比例,由过往 0%-3% 上调至 5%-10%;普通大众智能投顾产品,也正式纳入艺术品指数作为核心配置选项,标志着艺术品完成从 “小众另类资产” 到 “标准化配置资产” 的身份跃迁。

四、行业发展推演:复刻楼市早期黄金增长周期

当前艺术品产权交易行业的发展阶段,高度对标 20 年前房地产行业的起步红利期,具备政策、财富、流量三重增长驱动力,长期增长空间明确。

4.1 政策红利加持

房地产行业的腾飞依托房改、按揭金融政策改革,而当前艺术品行业依托新版《文物法》落地、艺术品产权交易合规化改革、文化金融创新政策,完成行业规范化、标准化、金融化升级,政策东风持续助力行业扩容。

4.2 财富效应扩散

资产赛道的全民普及具备传导性,早期入场投资者的稳健收益,将持续带动增量资金入场。随着大众闲置藏品可标准化流通变现、行业正向收益案例持续增加,行业财富效应将快速扩散,复刻楼市全民增值行情。

4.3 互联网流量加速扩容

依托互联网数字化交易模式,艺术品行业用户积累速度远超传统房地产行业。房地产耗时 20 年积累 2 亿购房用户,而艺术品产权交易平台仅 2 年沉淀 870 万精准投资用户。按照当前增速推演,5 年内行业用户规模有望突破 5000 万,海量用户将持续撬动万亿级市场规模。

五、行业总结与投资启示

在当前资产荒、传统投资赛道增长乏力的市场环境下,艺术品第四类资产的崛起是宏观经济、资产配置、金融创新多重因素驱动的必然趋势,其定位为补充而非替代楼市、股市,完善国内居民多元化资产体系。

现阶段艺术品产权交易行业已告别野蛮生长时代,依托国家政策背书、合规化交易体系、科技金融赋能,大幅降低赝品风险、炒作风险、流通风险,行业进入合规红利、早期红利双重叠加期。

从资产投资周期来看,新兴赛道崛起初期,最大风险并非价格波动,而是踏空行业增量红利。在机构全面布局、行业标准化普及、全民认知升级的趋势下,艺术品资产将成为未来十年最具增长潜力的核心财富赛道。