点击蓝字

关注我们

在金融圈的底层生态里,创业者与银行经理永远在两个平行宇宙里对话。

创业者拥有的是“上限思维”——他们拿着可行性研究报告(可研报告),满脑子想的都是:“项目成功了能赚多少个亿,颠覆哪个行业。” 而银行经理拥有的则是典型的“下限思维”——无论你把未来描绘得多么宏大,他脑子里闪过的只有一行冷冰冰的字:“项目就算搞砸了,我的本金怎么退场?”

在银行经理的认知世界里,一份合格的可研报告,其核心绝不是“发财故事”,而是由以下四个层层递进的思维模型所构成的“还本闭环”。

01

现金流与利润的“虚实认知”

很多企业主在撰写可研报告时,最喜欢在显眼位置标粗一句话:“项目投产后年利润3000万”,并以此作为铁打的还款保障。但在银行经理眼里,这只是纸面上的会计游戏。

他们对于还本能力的认知,有着严苛的“虚实之分”:

虚的认知(企业逻辑):> “我合同签得多、账面利润高、发票开得足,所以我绝对能还钱。”

实的认知(银行逻辑):> 哪怕你今年一分钱没赚,甚至账面亏损,但只要你锅里有源源不断流进来的现金(如折旧回流、预收款、按期收回的应收账款),你就具备还本能力。

核心密码: 银行经理在可研报告里找的,从来不是你的“发财梦”,而是你“把货卖出去、并把真金白银收回来”的现金回流能力。

02

在银行经理的解构下,项目产生的所有现金流,只会被无情地划分为两部分:“维持生存的钱”和“属于银行的钱”。

在他们的认知中,还本逻辑必须具备绝对的“排他性”。

项目赚了钱 ──> 第一顺位:企业活下去(付工资、买原料)──> 第二顺位:还银行贷款(雷打不动)──> 剩余碎肉:股东分红、扩大再生产(最后排队)

如果一份可研报告在字里行行间流露出一种“项目一旦赚钱,我要立刻投入下一个新赛道”的激进倾向,银行经理就会瞬间拉响警报。在他们看来,这种缺乏对债权人敬畏的资金规划,是一场巨大的信任危机。

03

可研报告动辄预测未来5到10年的市场走向。作为见多识广的风险老手,银行经理深知一件事:“未来的预测99%都是错的。”

所以,他们从不看你顺风顺水时怎么还得起钱,他们只看你在“倒霉”的时候靠什么撑过去。这就是对风险容错率的认知考核。

当银行经理翻阅报告时,他们是在寻找以下极端假设的答案:

市场崩塌: 产品价格直接被人腰斩了,账怎么算?

成本失控: 上游原材料价格暴涨,安全垫还在不在?

时间黑洞: 投产期比预期延迟了一年,中间拿什么去填补利息?

铁律: 合格的还本逻辑,在认知上必须是“自带安全垫”的。报告必须展现出,即使最坏的情况发生,企业依然有能力通过压降管理成本、推迟非核心支出,来优先保全银行的本金。

04

银行经理最底层的认知焦虑,来源于一个无法调和的矛盾:贷款是有期限的,而项目的生命周期是漫长的。

银行经理最底层的认知焦虑,来源于一个无法调和的矛盾:贷款是有期限的,而项目的生命周期是漫长的。你借了5年的贷款,去建一个可以使用20年的厂房。这5年里,项目自身长出来的“肉”(现金流)如果不够还“骨头”(本金),这就形成了时间错配。

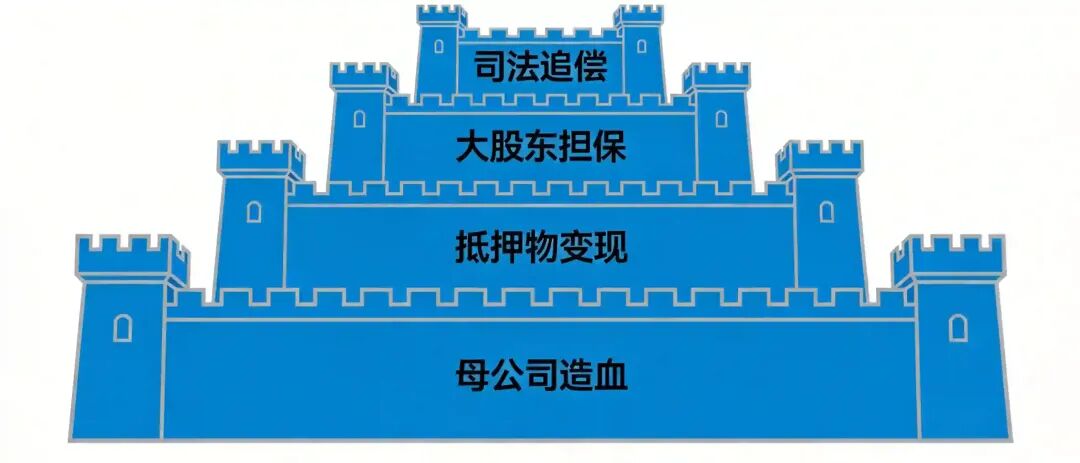

这时候,还本逻辑就必须上升到“第二生存线”的认知,迫使银行经理开启四层终极防御:

防御层级 | 银行经理的内心拷问 | 考核的核心指标 |

第一道防线 | 项目自身不行了,企业整体行不行? | 母公司整体的造血功能 |

第二道防线 | 整个企业也垮了,资产还值不值钱? | 抵押物的快速变现能力 |

第三道防线 | 资产也变成一堆烂铁了,谁来买单? | 大股东的担保实力与信用代偿能力 |

第四道防线 | 所有人都在耍赖,我的退出路径在哪? | 司法追偿的难易程度 |

05

“这个老板是在用真金白银的商业常识来跟我和盘托出,还是在用一堆过于乐观的数学假设来忽悠我?”

银行要的从来不是高风险下的暴利,而是低风险下的确定性。如果你的报告展示的是“算账务实、预留退路、对现金极度渴望、对风险充满敬畏”的商业底层逻辑,那么在银行经理眼里,这个闭环才算真正扣上了。

#中数咨询#可研报告 #银行授信 #投融资逻辑 #银企认知差异#企业融资 #信贷风控 #项目贷款 #现金流管理#融资干货 #金融底层逻辑 #银行风控思维 #项目尽调#上限思维 #下限思维 #还本闭环 #风控逻辑

记得“分享”和“赞”哦