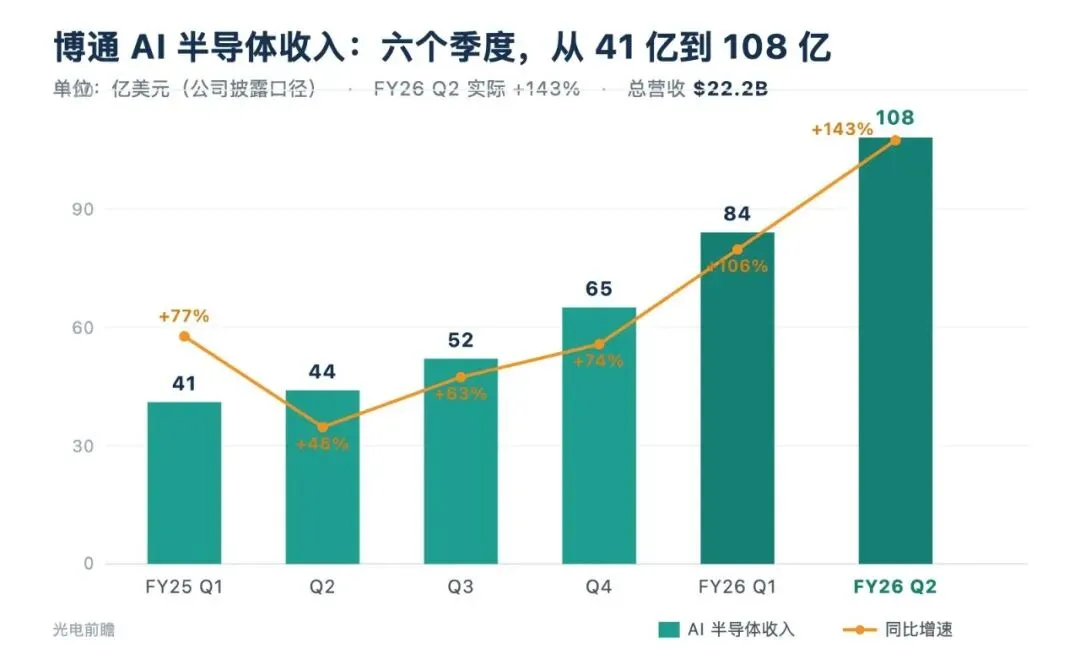

博通刚交出一份让市场意外的财报:当季 AI 半导体收入 108 亿美元,下个季度直接指引到 160 亿。数字够大,但对做光模块、光器件的人来说,真正该问的是另一件事。这 160 亿里,有多少会变成光的订单。

北京时间今天凌晨,博通(Broadcom)发布了 2026 财年第二财季业绩。当季总营收 222 亿美元,同比增长 48%;其中 AI 半导体收入 108 亿美元,同比增长 143%;non-GAAP 摊薄每股收益 2.44 美元,调整后 EBITDA 占营收 69%。这几个数字都略高于此前的指引和市场一致预期,是一份干净的超预期财报。

但当季数字不是这份财报的重点。更让人意外的是下一个季度的指引。博通预计 2026 财年第三财季总营收约 294 亿美元,同比增长 84%,其中 AI 半导体收入预计同比增长超过 200%、达到 160 亿美元。财报新闻稿中引述 CEO 陈福阳(Hock Tan)的话:「这种势头还会延续,第三季度我们预计来自 AI 的半导体收入将同比增长超过 200%,达到 160 亿美元。」

把这条线单独拎出来看,它的分量会更清楚:博通 AI 半导体收入从 FY26 Q1 的 84 亿,到 Q2 的 108 亿,再到 Q3 指引的 160 亿,季度环比的增量在变大。走势已经不是匀速上升的直线,更接近一条在变陡的曲线。单季环比增加 52 亿美元,这是过去几个季度没有过的斜率。

博通 AI 半导体收入六个季度,从 41 亿到 108 亿(亿美元)

对光通信行业来说,这种量级的加速意味着 AI 集群的建设节奏在抬升,光互连作为集群的底座,需求方向是明确向上的。但「方向向上」和「光模块订单同比也涨 143%」是两件事。中间还隔着一层翻译,这篇文章要聊的就是这一层。

160 亿里,有多少跟光有关

博通财报里的「AI 半导体收入」,是两块业务拼起来的:一块是给超大规模厂商做的定制 AI 加速器(XPU),另一块是 AI 网络,包括以太网交换芯片、光 DSP、连接器件这些。对光模块行业,真正相关的只有后面那块网络。定制 XPU 卖得再多,那是算力芯片的生意,跟光模块的关系是间接的。

还要再往下分一层。即便是「网络」这块,也不是全部对应光模块。网络收入里包含交换 ASIC、SerDes、DAC 铜缆、网卡这些,真正直接牵动光模块的,是其中的光 DSP、激光器、可插拔光相关的部分。所以严格说,「AI 网络收入」更像光模块需求的上限代理。它涨,光模块的盘子大概率跟着涨;但两者不能划等号。

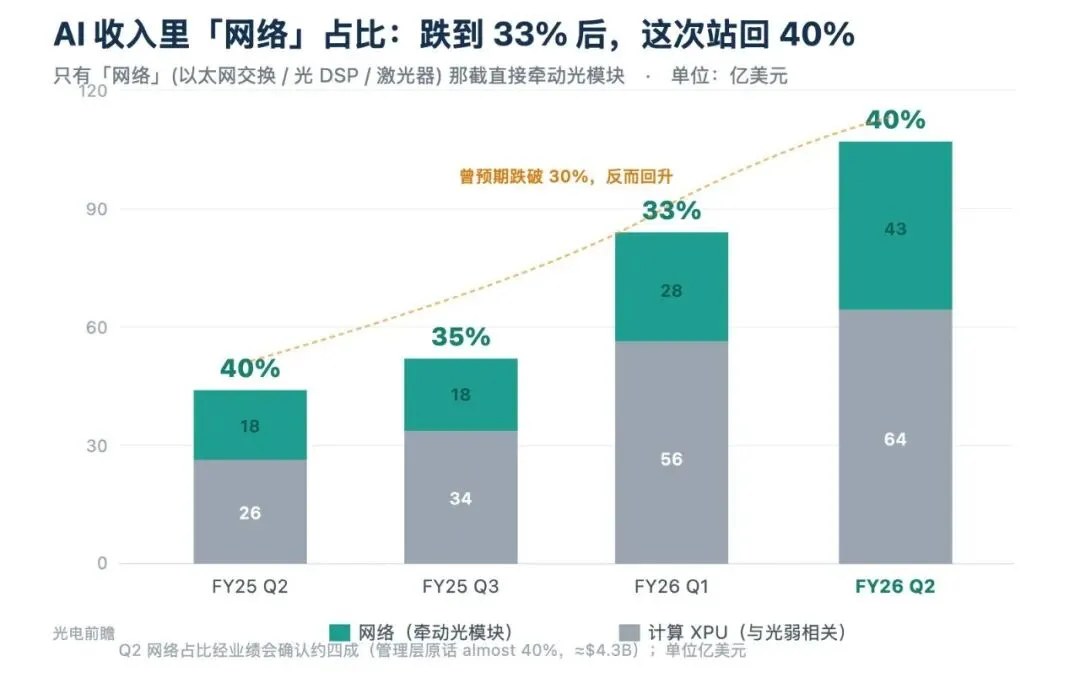

那网络占 AI 收入多少?博通过去几个季度给过口径:FY25 Q2 大约四成,Q3 回落到约 35%,到 FY26 Q1 约三分之一。而在这次业绩说明会上,管理层明确说本季「网络占了 AI 收入的将近四成」。也就是说,108 亿 AI 收入里,网络大约 43 亿美元。值得提一句的是,这个比例一度被预期会跌破三成,结果不降反升,从上季的约三分之一回到了接近四成。对光模块而言,网络占比能重新逼近四成,本身就是一个偏正向的信号。

博通 AI 收入里「网络」占比,本季回到接近四成

做完这层翻译,第一个结论就清楚了。博通这份财报里「AI 收入 +143%」这个标题数字,不等于「光模块订单 +143%」。同行很容易把这两者直接画等号,这也是这轮财报解读里最容易出的偏差。

这波大涨,更像算力的事,还是光的事

回到那条变陡的曲线。Q3 指引的 160 亿,相比 Q2 多了 52 亿。这种单季非线性的跳升,通常对应的是某一个或几个大客户的定制加速器进入大规模交付阶段。换句话说,这一跳的主要推手,大概率是算力(XPU),网络不是主因。

可以做一个简单的敏感性测算。Q3 的 160 亿 AI 收入,按不同的网络占比拆开:

(表中「相对 Q2 的增量」以 Q2 网络约 43 亿、XPU 约 65 亿为基准;Q2 网络四成是公司本次确认的口径,Q3 的网络占比则尚未给出,三档为推演。)

不管落在哪一档,这 52 亿的环比增量里,计算的贡献都明显大于网络。也就是说,下个季度博通 AI 收入这一跳,主要是算力芯片放量的结果。

不过需要注意的是,网络占比下降,不等于网络的绝对额在缩水。哪怕 Q3 网络占比被稀释到三成,对应的绝对额也有 48 亿美元,仍然高于 Q2 的约 43 亿,更远高于一年前 FY25 Q3 的约 18 亿。AI 网络这个上限代理仍然在往上走,只是它对「160 亿」这个大数的弹性,要打个折扣。份额被稀释和绝对量萎缩,是两回事。

所以对光模块行业,这份财报的读出很直接。方向上是强确认,幅度上要打折。AI 集群在加速建设,光互连的盘子跟着变大;但博通 AI 收入的标题增速,不能直接搬来当光模块的增速。

把这套数字,落到光互连的三层

「跟光有关的需求到底落在哪」,光说网络占比还不够具体。更有用的是按互连的三个层级拆开看,因为同一笔 AI 投入,跑在不同层级上,对光的意义完全不同。

机柜之间、集群内部(Scale-out)。这是光模块最直接的增量盘。高容量以太网交换芯片(如 102.4T 这一代)放量,交换容量翻倍,配套的端口和光链路随之增加,800G、1.6T 可插拔光模块的需求就在这一层。博通这次 AI 网络的增长,落到光模块身上,主要就是这一层。

机柜内部(Scale-up)。这一层目前主要是铜的天下。200G 级 SerDes 让无源铜直连在机柜内的短距继续吃得很透,光要进入这一层,靠的是 CPO 或 OCI(Optical Compute Interconnect)那条「把光做进加速器旁边」的路,传统可插拔模块并不是主路径。所以读这份财报时,机柜内这一层不能和机柜间混为一谈。它暂时不是传统光模块的主场。

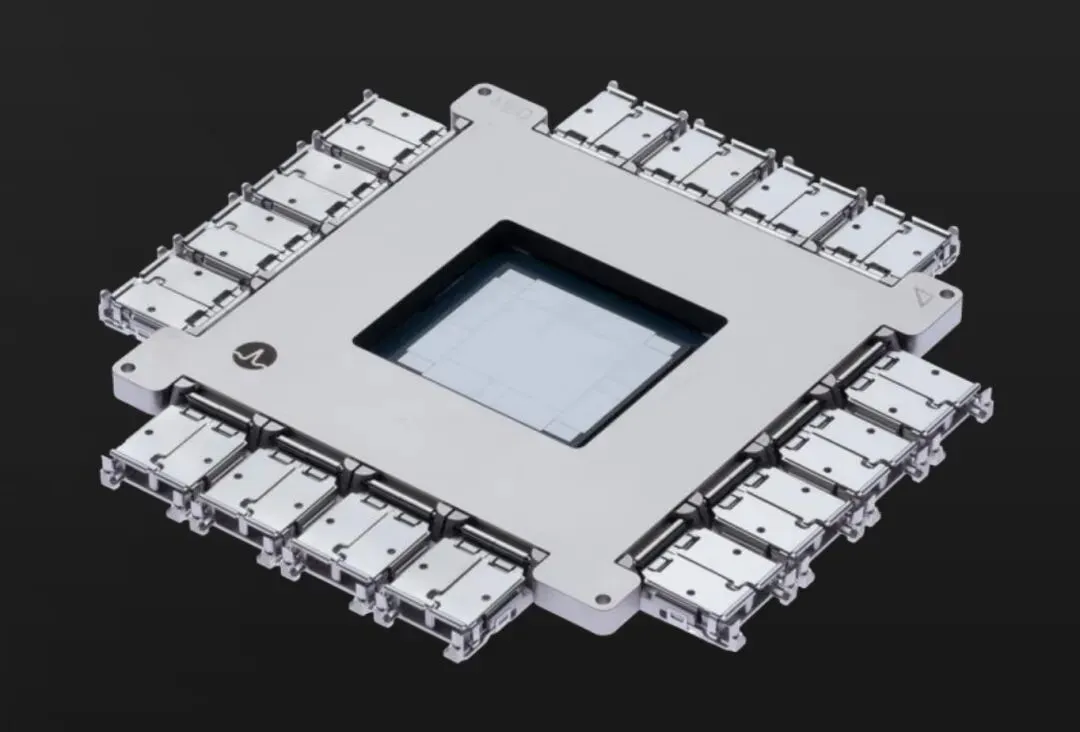

博通 Tomahawk 6-Davisson CPO 交换平台:交换 ASIC 居中,光引擎沿四边排布,光纤从边缘引出。图源:ServeTheHome

跨数据中心(Scale-across)。Jericho 3、Jericho 4 这类带 HBM 深缓冲的路由芯片,指向的是更长距离的互连,对应的是相干、DCI 这条光链路。如果 AI 集群开始跨楼、跨园区扩展,这一层的相干光需求会更明确。

值得单独点出的是,博通不只是卖交换芯片的,它本身也是光器件的供应商。陈福阳在这次业绩说明会上的原话是,在 CPO 、1.6T 光 DSP、以及 CW 和 EML 激光器上,博通是「行业的事实标准」。换句话说,前面说的「网络收入里直接对应光的那部分」,有相当一块就握在博通自己手里。再加上下一代 200T 交换芯片这个季度就要流片(当前在产的 102.4T 已经出货一年多),交换容量再往上翻一倍,对配套光链路的速率和密度又是一轮推动。所以,博通这条 AI 网络线,对整个光模块、光器件产业链是一个值得盯住的前置指标。

博通 AI 收入到光模块,中间隔着三道筛子(可长按保存)

这张图可以收藏下来当个坐标。它不依赖某一季的具体数字,是一个能反复用的框架。关于机柜内为什么用铜不用光,我们此前聊过阿里 AL128 那篇可以对照看;CPO 的量产成熟度,也在之前的专题里详细聊过。

客户那一侧

博通这波 AI 收入的背后,是一组定制芯片/算力客户。这次业绩说明会上点到名的,包括 Google(TPU,最老的合作,2014 年就开始)、Meta(MTIA)、OpenAI(自研加速器)、Anthropic,再加上没具名的「另外两家」,合计约六家;另有字节、Apple、Arm 等出现在媒体传闻里,不过尚无官方确认。

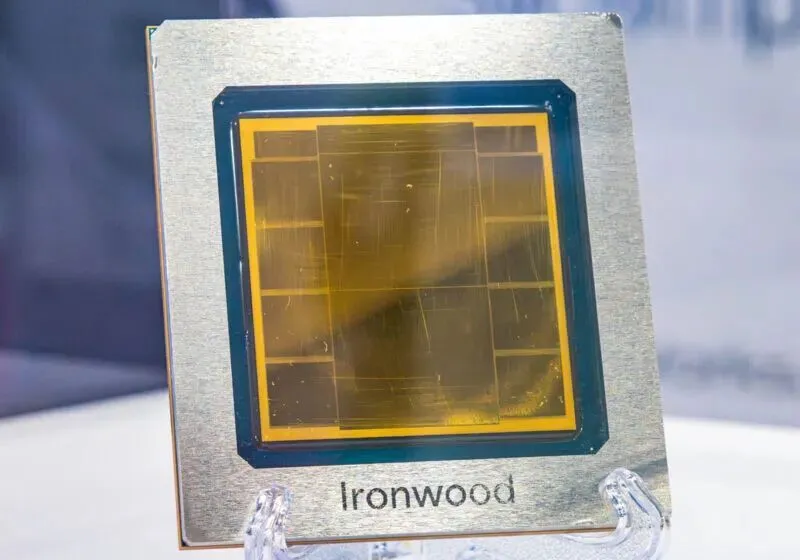

Anthropic 这家值得单独说一句,因为它的结构容易被误解。Anthropic 的算力建立在 Google 的 TPU 体系上,而这套 TPU 正是 Google 与博通联合设计、并由博通交付的。所以「用的是 Google 的 TPU」和「是博通的客户」这两件事在这里并不矛盾,Anthropic 同时是两者。陈福阳在这次业绩会上说得很具体。2026 年博通向 Anthropic 提供的、基于博通 TPU 的算力超过 1 吉瓦(GW);今年 4 月又签了协议,从 2027 年起再向其提供 5 吉瓦的下一代 TPU 算力。顺带一提,博通此前提到过一个百亿美元级的「神秘客户」,据媒体报道指向的也是 Anthropic。

谷歌 TPU v7(Ironwood)芯片,博通是其定制 ASIC 合作方;Anthropic 用的正是这套 TPU 体系。图源:ServeTheHome

每一家自研芯片的集群,机柜内用铜还是上 CPO、机柜间用多大速率的光、要不要跨中心相干,分界都不一样。客户结构决定了博通 AI 网络收入里,最终有多少会变成具体某一类光模块的订单。这也是为什么,光看「AI 收入 160 亿」这一个总数,没法直接推出光模块厂的受益,还得看这些钱落在哪些客户、哪些层级上。

所以,光模块该怎么看

把上面几层合起来,这份财报对光模块行业的含义可以这么来看。当季是算力和光互连同步放量的局面:网络占比回到接近四成,博通在 1.6T 光 DSP、激光器这些环节的地位也被再次确认。但要留意,这种「同步」是就已经发生的 Q2 而言;真正决定下半年的,是那条还没拆开的 Q3 曲线。

下个季度 AI 收入要从 108 亿跳到 160 亿,多出来的 52 亿里,按前面的测算,大头大概率是算力芯片放量。所以即便光这一侧的绝对额仍在往上走,它对「160 亿」这个标题数字的弹性也要打折。对光模块的受益判断,因此是结构性的,集中在 800G/1.6T 可插拔、光 DSP、激光器这些和博通网络线直接挂钩的环节,而不是光模块厂的全线普涨。换句话说,方向上是强确认,幅度上要精选。

还要把一个边界说清楚。如果下季度这波放量的瓶颈是在先进封装而不是光,那光这一侧的解读还要再收一档。光互连是 AI 集群的硬约束之一,但不是唯一的约束。

最后把几个容易混的口径分开放,免得读串。博通此前披露的 AI 在手订单(backlog)口径是 730 亿美元,这次业绩会没有更新这个数;2027 年 AI 芯片收入的「可见度」(line of sight)是「超过 1000 亿美元」,陈福阳在这次会上重申了这个口径。

四个信号灯。利好博通,还是利好光侧

接下来关注这几件事

这份财报之后,判断光互连的状态,可以关注下面几个可观测的信号。

●AI 网络占比:Q2 已确认回到接近四成,接下来盯 Q3 那 160 亿里网络能不能继续守在四成附近,还是被算力稀释。这是光互连基本盘最硬的指标。

● 1.6T 光 DSP、激光器的订单与出货表述:业绩会上有没有「订单创纪录」「1.6T 放量」这类直接的光相关信号。

● 高容量以太网交换与路由芯片的放量节奏:分别对应机柜间可插拔光模块和跨中心相干光的前置指标。

● AI backlog 是否更新、2027 可见度口径有没有变化:决定这是单季脉冲,还是多个季度的链条。

● 这波算力暴涨的瓶颈在哪:如果卡在先进封装而非光,光侧的解读要相应收敛。

欢迎继续阅读:

参考来源:Broadcom FY2026 Q2 财报新闻稿(PRNewswire,2026-06-03)及 SEC 8-K 附件;Broadcom FY2026 Q2 业绩说明会纪要(网络占 Q2 AI 收入约四成、2027 年 AI 收入“超 1000 亿美元”重申、CPO/1.6T 光 DSP/CW·EML 激光器“事实标准”、下一代 200T 交换芯片本季流片、Anthropic 1GW+5GW TPU 算力、约六家定制客户等管理层表述);$73B AI backlog 为公司此前披露、本次未更新;Q3 网络/计算拆分及对应敏感性测算为本文基于公司数据的推演。