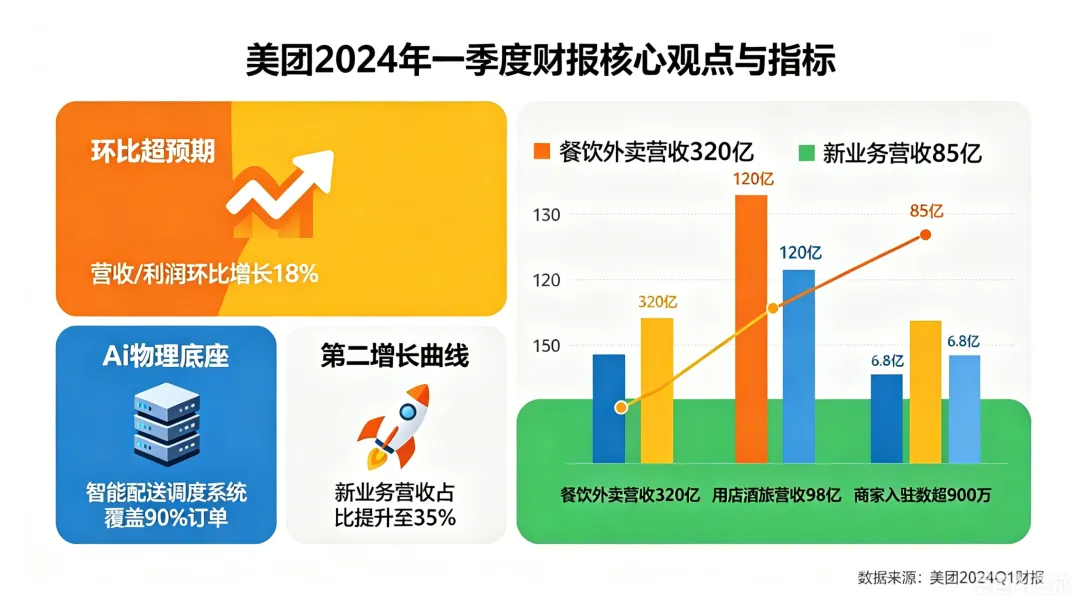

? 前置核心观点

外卖大战落幕,千亿代价沉重:阿里、京东千亿补贴下场试错,最终验证美团护城河难已攻破;叠加抖音到店业务冲击远低于预期,行业彻底告别恶性补贴内卷,迈入良性差异化竞争新阶段。 压力催生第二增长曲线:外卖主业遭遇阶段性竞争冲击,倒逼美团发力即时零售、海外出海、食杂零食三大新业务,摆脱单一外卖业务依赖,打开全新增长空间。 打造AI独家物理底座:依托全域骑手配送网络、线下商家资源搭建实体履约底座,搭配全链路AI调度系统,形成自我强化的履约飞轮,构成AI时代不可复制的核心壁垒。

? 一页财报速览

美团2026 Q1财报核心数据一览(环比2025Q4) | ||

一、核心财务指标 | ||

指标项目 | 当期数值 | 环比变动&核心说明 |

总营收 | 910.39亿元 | -1.1%,淡季营收韧性远超行业预期 |

经营亏损 | 64.7亿元 | 减亏96.3亿元,减亏幅度超60% |

经调整净亏损 | 49.68亿元 | 减亏101.1亿元,控本增效成效显著 |

营销费用 | 229.7亿元 | -27.6%,全行业补贴全面退坡 |

研发投入 | 70.43亿元 | 环比持平,持续加码AI履约研发 |

二、核心业务指标 | ||

核心本地商业收入 | 640.6亿元 | -1.2%,刚需主业底盘稳固 |

外卖客单价 | 38元 | 环比+1.8元,中高客单订单占比超60%,大幅领先竞品 |

外卖市场份额 | —— | 环比+0.7pct,补贴退坡后份额企稳回升 |

新业务收入 | 269.8亿元 | 环比持平,三大第二增长曲线稳步放量 |

核心结论:行业补贴内卷彻底落幕,美团亏损大幅收窄,经营基本面全面修复

一、财报大盘深度拆解:环比数据全面修复,业绩大幅超预期,控本增效成效拉满

1.1 亏损端大幅环比改善,控本能力远超同行

本次财报最大亮点并非营收表现,而是亏损环比大幅收窄,盈利修复力度远超市场预期。

美团经营亏损从2025年Q4的161亿元收窄至64.7亿元,单季度减亏96.3亿元,减亏幅度超60%。核心驱动来自全行业补贴退坡,美团主动砍掉低效营销投放,营销费用环比直接下降27.6%。依托行业龙头规模效应,美团控本增效成果落地快速,盈利修复节奏甩开同行。

1.2 外卖核心优势稳固:客单价持续上行,用户溢价能力无可替代

剔除季度订单季节性波动,断层领先的高客单价优势,是美团最核心、最被市场低估的盈利护城河。

2026Q1美团外卖客单价站稳38元,环比提升1.8元,平台内30元以上中高客单订单占比突破60%。

横向对比竞品差距十分明显:饿了么、淘闪长期依赖低价补贴,整体客单仅13-14元,订单质量和盈利性远不及美团。美团主动放弃内卷价格战,深耕品牌正餐、连锁优质商家,构筑三层核心壁垒:

- 高价值用户

:客单价越高,用户价格敏感度越低,补贴退坡后用户流失极少,留存韧性拉满; - 健康UE模型

:美团外卖单均亏损仅1元,远低于阿里系外卖2.8元的单均亏损,履约成本覆盖能力更强; - 强商家粘性

:头部餐饮品牌更看重平台流量质量而非补贴,美团牢牢绑定优质供给,进一步拉开行业差距。

依托高客单底盘,美团无需依赖大额补贴即可稳住订单与用户心智,内生盈利能力远超同行。

1.3 市占率后市预判:补贴彻底退潮后,美团份额将进入缓慢爬升通道

此前行业补贴大战小幅分流美团份额,但随着全平台补贴全面退坡,用户重新回归配送时效、商家供给、服务体验三大核心维度,美团外卖市占率已环比回升0.7pct。后续行业大规模价格战不会重启,依托完善履约网络与优质供给,未来2-4个季度美团外卖份额将持续缓慢爬升,行业龙头集中度进一步提升。

二、行业格局大变局:1000亿资金打水漂,对手彻底认输,美团护城河被实锤

2.1 阿里、京东千亿级试错:证明本地生活护城河难以突破

过去两年阿里、京东累计投入超1000亿资金,强攻外卖、即时零售两大核心赛道,试图撕开美团的本地生活护城河,但最终双双收缩补贴、回归自身电商主业。

这场千亿级资本试错,得出了行业定论:同城即时履约网络无法靠烧钱短期复刻。美团十余年沉淀的运力网络、商家生态、用户心智壁垒坚硬,短期没有任何互联网巨头能够撼动,本地生活赛道排位战正式结束。

2.2 抖音冲击低于预期:双方进入错位良性竞争

财报数据印证,抖音对美团到店业务的实际冲击远低于市场预期。目前二者已形成清晰分工:抖音主打内容种草与低价冲动团购,美团深耕刚需即时履约,行业正式告别恶性价格战,进入差异化良性竞争周期。

三、危机催生新增长:外卖遇扰不可怕,压力逼出美团第二增长曲线

外卖主业虽底盘稳固,但长期行业竞争扰动始终存在,单一主业增长见顶压力客观存在。也正是外部竞争倒逼美团跳出舒适区,打磨出三条高确定性第二增长曲线,彻底摆脱对外卖单一业务的依赖:

3.1 即时零售(闪购):同城零售第一梯队,承接线下商超生鲜需求

即时零售(闪购):依托现有骑手运力无需额外重资产投入,承接商超、医药、日用品即时配送需求,订单稳步增长,成为最稳健的第二增长曲线。

3.2 海外出海业务:复制国内履约经验,打开全球化增量空间

海外出海业务:复制国内成熟履约与调度模式,深耕东南亚市场,依托成熟运营经验打开全球化增量空间,成为长期业绩新支点。

食杂零食零售:美团旗下小象超市、叮咚买菜、快活猴三大业态同步快速扩张,搭建起中高端商超、前置仓生鲜、社区硬折扣的完整零售矩阵,全域打通供应链与同城运力。目前业务落地进度超预期,预计最快2026年二季度,该板块订单与营收优势将集中兑现,补齐美团社区零售短板,进一步拉高用户日均使用粘性。

四、终极长期壁垒:AI时代,美团拥有独一无二的线下物理底座

当下互联网大厂扎堆布局AI,但绝大多数都停留在线上软件层面,缺少真实落地场景。而美团手握行业独一份AI物理履约底座,每一笔研发投入都贴合实际业务,拒绝AI概念炒作。

本季度70亿研发费用,全部落地三大核心业务场景:

配送端:AI智能调度优化骑手路径,降本提效; 商家端:AI工具赋能线下商家数字化经营; 平台端:全域匹配运力、供给与用户需求。

海量骑手运力、全域配送网络与线下商家,构筑美团独有的线下物理底座,搭配自研AI调度算法,形成完整履约正向飞轮:AI优化配送效率→提升用户与商家体验→平台沉淀更多供需数据→进一步迭代AI算法。线上智能算法+线下实体履约双向赋能,闭环飞轮持续自我强化,形成同行无法复刻的硬核壁垒。

五、全文总结与后市展望

- 短期

:财报环比全面超预期,补贴战落幕,叠加高客单价壁垒,美团盈利基本面持续修复; - 中期

:千亿对手退场、抖音错位竞争,行业格局固化,外卖份额将稳步回升,龙头议价能力回归; - 长期

:外卖守住基本盘,三大新业务接力增长,叠加独家AI物理底座,美团完成从外卖平台到全域同城生活服务商的转型。

历经三年惨烈的本地生活补贴大战,这份Q1财报给出了最终答案:资本砸钱无法攻破线下履约壁垒,但是各方都付出了惨痛的代价。

粉丝专属福利|免费领取完整版财报资料 想要本文高清一页财报图、QDII配置手册、零基础入门财报研读文档? ?关注本账号+私信回复:相应关键词,即可无门槛领取全套高清资料,方便你收藏复盘、转发交流。 |