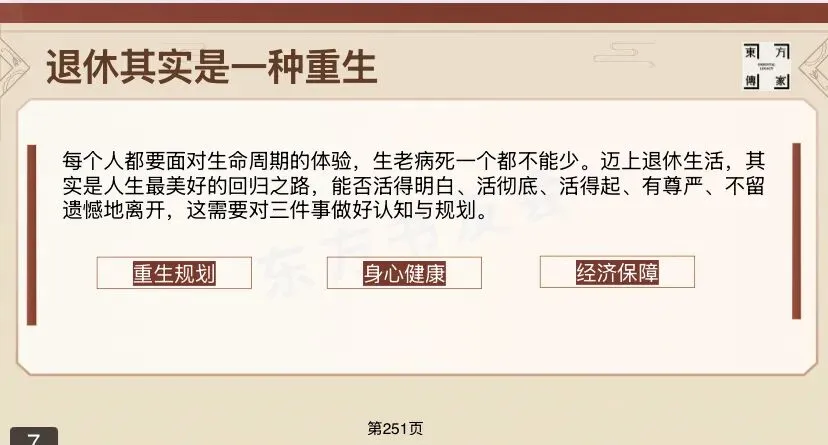

很多人把退休理解成“不用上班了”“可以歇歇了”。

但贾昌勇老师的《家庭财报》这本书第八章里有一个观点,让我印象特别深:退休其实是一种重生。

60岁以后,身体这条线在下滑,但智慧这条线还可以往上走。运动、睡眠、养生,把“生命资产”经营好;读书、创作、传承,把“心智资产”开发好。

关键在于——你准备好了吗?

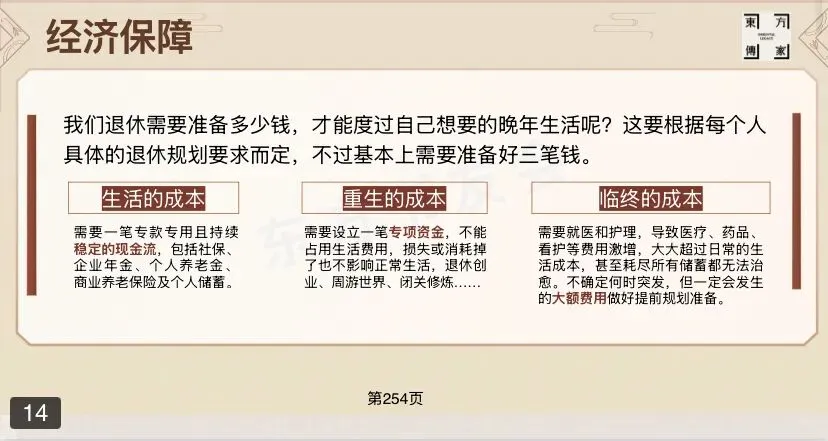

一、退休需要准备三笔钱

书中把退休后的支出分成了三个层次:

第一笔:生活的老本

就是每天吃饭、穿衣、住房、看病的基本开销。这笔钱要确定、稳定、持续,不能断,不能少。

第二笔:重生的资本

退休后你想干什么?旅行、学画画、办画展、做公益……这些让你的退休生活“有奔头”的事,都需要钱。这笔钱叫“重生的资本”。

第三笔:临终的成本

这是很多人不愿意提、但必须面对的事。人生的最后一程,要有尊严、不拖累孩子,也需要提前准备。

三笔钱,缺一笔,退休生活就有遗憾。

二、退休夫妇用好财务报表,盘算缺口,实现从“发蒙”到“翻转”的人生

书里讲了一对夫妻的故事,很有代表性。

先生“刘一单”退休前月入1万多,太太“孟杰”月入6000元。两人有一套120万的房子,存了55万存款,投了30万债券,还有60万健康险。

看起来很不错的家底,对不对?

但一算账,吓一跳。

夫妻俩退休后每月社保养老金合计只有5824元。而他们希望退休后能维持原来的生活水平,还要自驾旅行、发展爱好、体面养老。

缺口是多少?按照退休后再活25年算【实际上建议按照百岁人生来算,不怕人不在钱还有,最怕人还在钱没了】,还需要280万元。

这缺口不算小,还没有考虑重生的资本和临终的成本!

1. 调整生活开支:把每月开销从7000元降到6000元

2. 盘活房产:把大房子卖掉,换成小城市的房子,腾出140万差价

3. 重新配置资产:用150万买了固收类年金,锁定长期稳定收益

4. 增加意外和医疗保障:每年600元,买20万老年意外险

5. 开启斜杠人生:拍旅居视频,每个月还有千把块收入

最后,不但补上了缺口,还实现了每月6000元生活费+3000元兴趣爱好+20年自驾旅行基金+100万临终成本,财富自由指数还超出了58%。

你看,不是钱不够,是没有规划好。规划好了,同样的钱,能过出不一样的人生。

三、从“天之骄子”到“流浪人生”,不会财富管理,一手好牌打成烂牌

书里还有一个让人唏嘘的故事。

他叫魏东波,从小就展现出很高的绘画天赋。大学三年级,他的作品参加了全国美展,获得一等奖。那幅画拍卖了20多万。一时间,他成了“天之骄子”,被艺术界看好,被画廊争抢。

钱来得快,去得也快。身边围满了酒肉朋友,吃吃喝喝,风光无限。

他没有规划,没有储蓄,没有投资。赚多少,花多少。

后来,市场变了,审美变了,他的画没人买了。朋友散了,钱花光了。他卖掉了父母留下的房子,靠打零工维持生计。

退休后,他住在出租屋里,每月生活费只有3000元。他一生最大的梦想——办一次个人画展,需要50万,他拿不出来。他想还清30万的债务,也还不起。临终时,他连30万的医疗费都没有准备好。

一个曾经的天才画家,晚年连自己最基本的三笔钱都没有备齐。

不是他不够努力,是他没有在能赚钱的时候,为“不能赚钱的时候”做打算。

刘一单夫妻和魏东波,最大的区别不是谁赚得多,而是谁更会做好财富管理和退休规划!

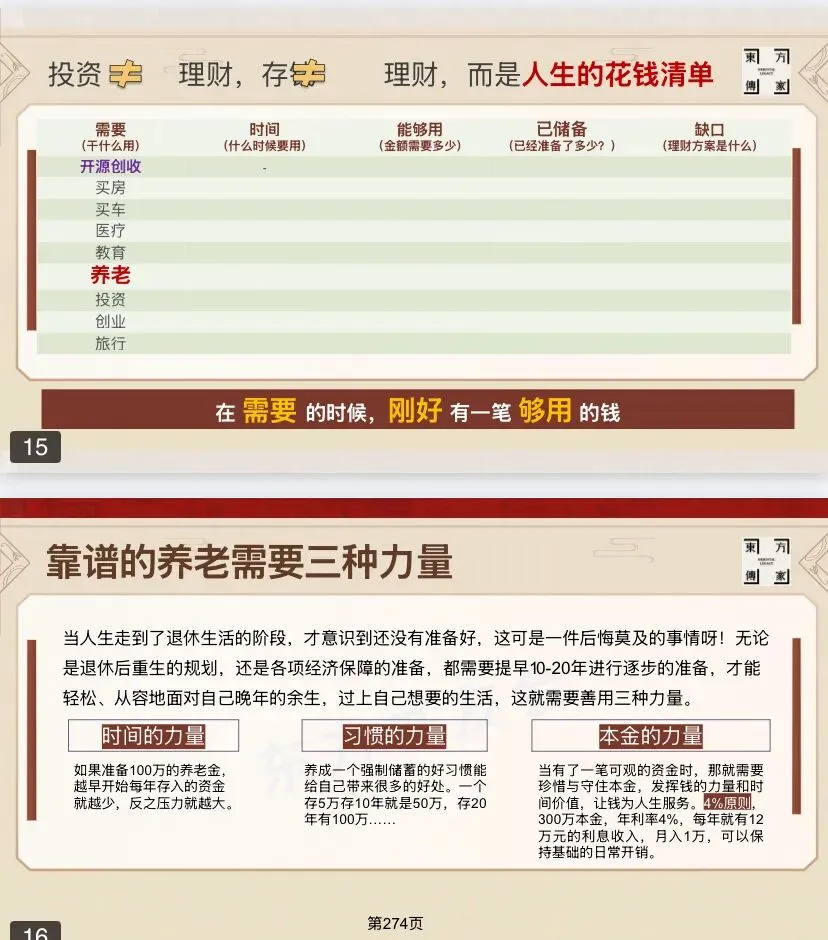

四、靠谱的养老,需要三种力量

书中总结了三股力量,帮我们理解“为什么有人能优雅退休,有人却只能凑合过日子”。

第一种:时间的力量

要准备100万养老金,从40岁开始,每年只需存3万;从50岁开始,每年要存8万;从55岁开始,每年要存18万。

早10年和晚10年,差的不只是钱,是压力、是从容、是选择权。

第二种:习惯的力量

每个月存1000块,一年1.2万,20年本金24万。但如果按5%的年利率复利,20年后是39.6万。

不是钱在赚钱,是习惯在帮你赚钱。

第三种:本金的力量

当你攒到一定程度,比如300万放在4%的固收里,每年就有12万利息,月均1万。基本上,正常生活就有了着落。

本金不是一天攒出来的,是时间+习惯,慢慢养出来的。

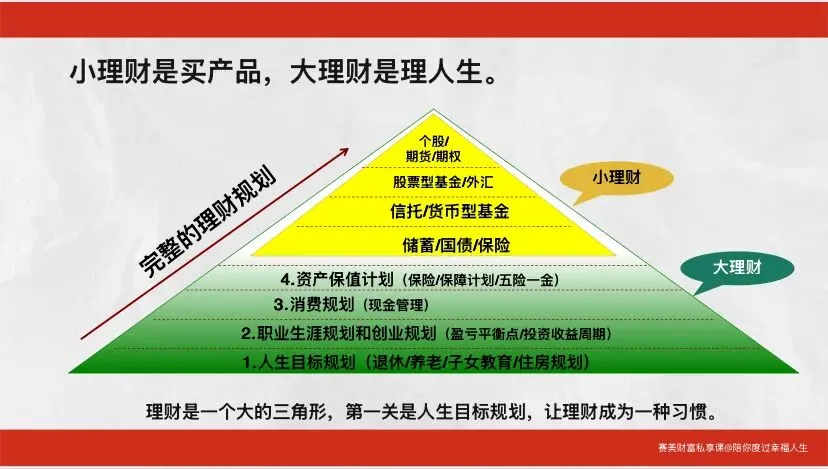

五、如何盘算自己的退休缺口?

书里给出了一个非常实用的方法——用“家庭财报”算三笔账。

第一步:算目标

· 退休后每月需要多少钱?(考虑通胀)

· 打算活到多少岁?(85?95?100?)

· 重生的资本要多少?(旅行?爱好?传承?)

· 临终的成本要多少?(有尊严地离开)

第二步:算已有

· 社保退休金能领多少?

· 存款、理财、房产能带来多少收入?

· 有没有年金险、增额寿等确定的现金流?

第三步:算缺口

· 目标 − 已有 = 缺口

· 缺口 ÷ 距离退休的年数 ÷ 12 = 每月需要补充的储备

这个数字,就是你从现在开始,每个月需要为自己“退休重生”存下的钱。

六、写在最后:退休是奖赏,不是惩罚

很多人怕退休,是因为没准备好。

怕钱不够,怕没事干,怕生病没人管,怕成为孩子的负担。

但书中的刘一单&孟杰夫妻,通过逐步规划和调整,退休后月收入3.7万,财富三大指数全部达成,还在集邮、做公益、培养儿子接班……

而魏东波,年轻时风光无限,晚年却连最基本的三笔钱都拿不出来。

他们之间的区别,不是谁会赚钱,而是谁早一点开始规划,认清人生的规律,挣钱一辈子,花钱是一辈子,退休不是自然而然发生的事情,而是需要好好打算的!

退休,应该是你送给自己的一份奖赏——不是每天数着钱过日子,而是开启一段全新的、有奔头的人生。

用今天确定的规划,去迎接明天确定的重生。

---End---

(来,一起来修身齐家经营好事业,向幸福精进)

年度复盘:

【2025】从理财小白到财务医生的四年蜕变之路

【2024】2024,心正了,一切都顺了

【2023】2023年,心顺了,事就成了

【2022】新赛道的6个月|遇见不拧巴的丽梅

【2021】2021年,四个字,走过了365天

【转型思考】全职妈妈,重回职场,有哪些选择?

保险&理财:

【税务规划】一张图看懂国家如何用税收“分层管理”

【家庭CFO】为什么每个家庭需要专属CFO

【财务规划】真正的家庭财富,要抓这三个根

【教育金】妈妈们的10年约定,等你来加入

【万能账户】人人都要开通的复利万能账户

大学心法学习:

【初级班课堂】爱国顺父母,一切越来越顺

【初级班课堂】课堂是面照妖镜——第7次复训有感

【中级班课堂】唯有为所有事情负责任才能还清债

【慈心书院】小学生多做计算题,训练运算能力

习惯&家庭记录:

【2026年春节】2026春节带着节奏过年,从早起到尽情陪伴家人

【家庭关系】结婚6年,我才发现公婆的这个好习惯

【2024年暑假】游叶帅故居、坐婆婆三轮车,美好难忘

【2023年国庆】带娃卖雪糕、徒步回家......人间值得