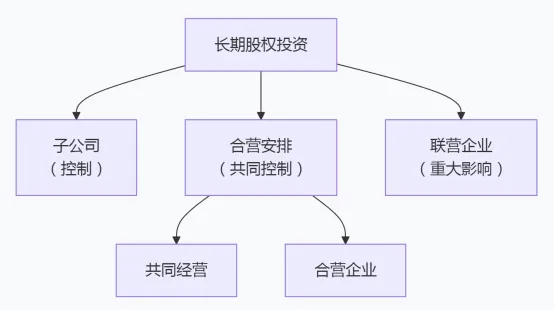

合营安排在财报中体现在长期股权投资者项目下,简单的一小节篇幅却能体现出企业战略规划的思绪。

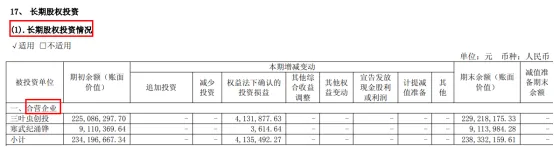

例如,从寒武纪投资三叶虫创投可以看出其对于从单纯的芯片设计公司向AI生态主导者转型的大志。

本期将对合营安排的认定进行梳理总结,看看合营安排究竟是怎么安排的。

合营安排指的是指一项由两个或两个以上的参与方共同控制的安排,要求各参与方均受到该安排的约束,且需要两个或两个以上的参与方对该安排实施共同控制(任何一个参与方都不能单独控制该安排)。

合营安排分为共同经营和合营企业:

共同经营(各方直接承担债务、享有资产),是指合营方享有该安排相关资产且承担该安排相关负债的合营安排;

合营企业(通常会设立独立的法律主体来承担债务与享有资产,各方通过该设立主体结算后的净资产科目来享有权益),是指合营方仅对该安排的净资产享有权利的合营安排。

园子提示:

✔合营安排是以共同控制为前提,甚至可以说共同控制是合营安排的“灵魂”。

✔共同控制,就是缺了谁都不行。

根据《企业会计准则》对于共同控制,首先应当判断所有参与方或者参与方组合是否集体控制该安排,再判断该安排相关活动的决策是否必须经过这些集体控制该安排的参与方一致同意。

✔如果存在两个或两个以上的参与方组合能够集体控制该安排的,那么则不构成共同控制,简言之就是:谁也别想当老大,大家说话都得算数。

园子温馨寄语:学习提升不是苦修,希望有趣的配图能促使小伙伴对严谨的知识理解的更深刻。

感谢您阅读到文末,喜欢文章就关注园子吧!

写在最后:本文仅基于公开信息进行分析,不构成任何投资建议,亦不代表本人所属机构或任何相关上市公司的立场。倡导保护独立原创作者,促进董办文化生态繁荣。