иҝ‘жңҹпјҢиҙқеЈіжҺ§иӮЎжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңиҙқеЈівҖқпјүеҸ‘еёғ2026е№ҙдёҖеӯЈеәҰиҙўжҠҘпјҢеңЁж–°жҲҝгҖҒдәҢжүӢжҲҝдёӨеӨ§ж ёеҝғдёҡеҠЎж”¶зј©е‘ЁжңҹдёӯпјҢеҚҙдәӨеҮәдәҶдёҖд»ҪзӣҲеҲ©иҙЁйҮҸжҳҫи‘—жҸҗеҚҮзҡ„зӯ”еҚ·пјҡеҮӯеҖҹзңҒеҝғз§ҹиҪ»жүҳз®ЎжЁЎејҸпјҢиҙқеЈізҡ„жҲҝеұӢз§ҹиөҒжңҚеҠЎж”¶е…ҘеҚ жҜ”йҖҶеҠҝж”ҖеҚҮиҮі26%пјҢе®һзҺ°дәҶз§ҹиөҒдёҡеҠЎеҲ©ж¶Ұзҡ„зҝ»еҖҚеўһй•ҝпјҢдёҚд»…дёәиҮӘиә«жү“йҖ дәҶз©ҝи¶Ҡе‘Ёжңҹзҡ„еҺӢиҲұзҹіпјҢжӣҙж Үеҝ—зқҖдҪҸжҲҝз§ҹиөҒиЎҢдёҡжӯЈејҸд»ҺвҖң规模жү©еј ж—¶д»ЈвҖқиҝҲе…ҘвҖңжңҚеҠЎзӣҲеҲ©ж—¶д»ЈвҖқгҖӮ

?зӮ№еҮ»дёӢж–№дёӢиҪҪз”өеӯҗзүҲеҺҹ件пјҡ

иІқж®јжҺ§иӮЎжңүйҷҗе…¬еҸёе…¬дҪҲ2026е№ҙ第дёҖеӯЈеәҰжңӘ經еҜ©иЁҲиІЎеӢҷжҘӯзёҫ.pdf

01

ж•ҙдҪ“дёҡз»©жҰӮи§Ҳ

иҗҘ收дёӢйҷҚеҲ©ж¶Ұеўһй•ҝ

жҜӣеҲ©еҲӣ7дёӘеӯЈеәҰж–°й«ҳ

2026е№ҙ第дёҖеӯЈеәҰпјҢиҙқеЈіжҖ»дәӨжҳ“йўқ7117дәҝе…ғпјҢеҗҢжҜ”-16%пјӣе®һзҺ°еҮҖ收е…Ҙдәәж°‘еёҒ189дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ19.0%пјҢз®ЎзҗҶеұӮиЎЁзӨәпјҢдё»иҰҒеҸ—ж–°жҲҝеҸҠеӯҳйҮҸжҲҝдәӨжҳ“й«ҳеҹәж•°еӣһиҗҪеҪұе“ҚгҖӮ

然иҖҢпјҢе…¬еҸёеҮҖеҲ©ж¶ҰиҫҫеҲ°дәәж°‘еёҒ12.55дәҝе…ғпјҢеҗҢжҜ”йҖҶеҠҝеўһй•ҝ46.7%пјӣз»Ҹи°ғж•ҙеҮҖеҲ©ж¶Ұдёә16.11дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.7%гҖӮзӣҲеҲ©еӨ§е№…ж”№е–„зҡ„ж ёеҝғеҺҹеӣ еңЁдәҺе…¬еҸёйҖҡиҝҮйҷҚжң¬еўһж•Ҳе®һзҺ°еҲ©ж¶Ұзҡ„еўһеҠ пјҢжҜӣеҲ©зҺҮд»ҺеҺ»е№ҙеҗҢжңҹзҡ„20.7%жҸҗеҚҮиҮі24.1%пјҢеҗҢж—¶иҝҗиҗҘиҙ№з”ЁжҖ»йўқеҗҢжҜ”дёӢйҷҚ22.3%гҖӮ

URIзӮ№иҜ„пјҡ

еҜ№иӮЎдёңжқҘиҜҙиҙқеЈізҡ„иЎЁзҺ°еҪ“然让дәәжһҒеәҰиҲ’йҖӮпјҢдҪҶиҙқеЈізӣ®еүҚвҖңиҗҘ收收缩гҖҒеҲ©ж¶Ұжү©еј вҖқзҡ„жҲҗз»©еҸҚе·®еҖјеҫ—иӯҰжғ•пјҢеҲ©ж¶ҰжҳҜйқ вҖңзңҒвҖқеҮәжқҘзҡ„пјҢиҖҢдёҚжҳҜвҖңиөҡвҖқеҮәжқҘзҡ„пјҢиҝҷз§ҚжЁЎејҸдёҚеҸҜжҢҒз»ӯпјҢдёҖж—ҰжҲҗжң¬з«ҜжІЎжңүиҝӣдёҖжӯҘеҺӢзј©з©әй—ҙпјҢеҲ©ж¶ҰеҚіе°ҶеҗҢжӯҘеЎҢйҷ·гҖӮ

02

еҗ„жқҝеқ—иЎЁзҺ°

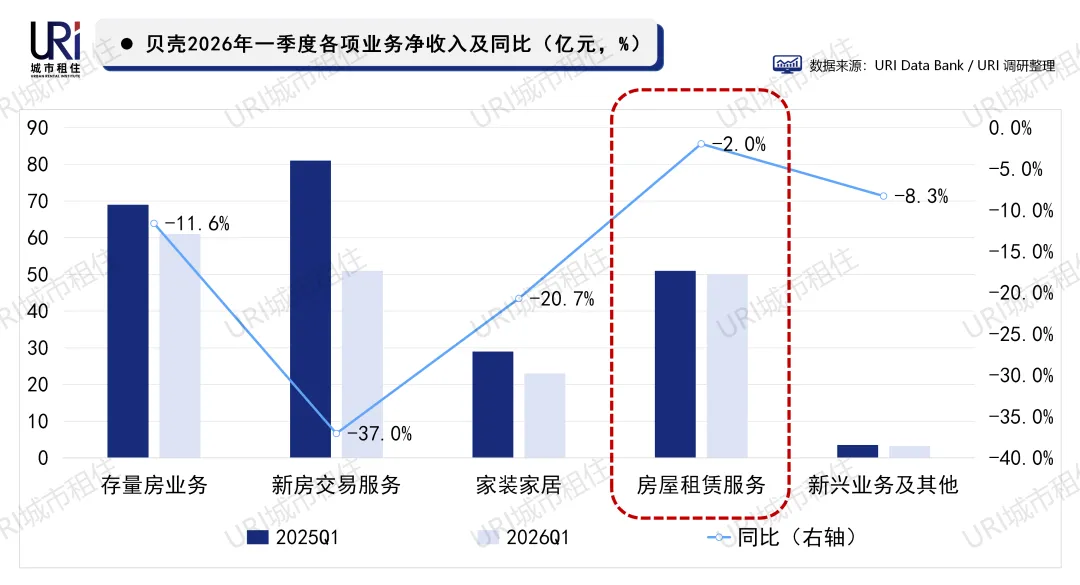

ж–°жҲҝдәӨжҳ“еҸ—еҶІеҮ»жңҖеӨ§

з§ҹиөҒжңҚеҠЎжҲҗдёәвҖңзЁіе®ҡеҷЁвҖқ

еҲҶжқҝеқ—жқҘзңӢпјҡ

В·ж–°жҲҝдәӨжҳ“жңҚеҠЎеҸ—еёӮеңәи°ғж•ҙеҶІеҮ»жңҖеӨ§пјҢеҮҖ收е…ҘеҗҢжҜ”дёӢйҷҚ37%пјҢжҳҜжӢүдҪҺж•ҙдҪ“иҗҘ收зҡ„дё»иҰҒеӣ зҙ пјӣ

В·еӯҳйҮҸжҲҝдёҡеҠЎиЎЁзҺ°зӣёеҜ№зЁіеҒҘпјҢйҷҚе№…жҳҫи‘—е°ҸдәҺж–°жҲҝпјҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜиҙўжҠҘдёӯжҸҗеҲ°вҖңдҪЈйҮ‘收е…ҘеҗҢжҜ”дёӢйҷҚ14.1%пјҢйҖҡиҝҮй“ҫ家门еә—иҝӣиЎҢзҡ„еӯҳйҮҸжҲҝдәӨжҳ“йўқеҗҢжҜ”дёӢйҷҚ14.8%вҖқиҖҢвҖңе№іеҸ°жңҚеҠЎгҖҒеҠ зӣҹжңҚеҠЎеҸҠе…¶д»–еўһеҖјжңҚеҠЎзҡ„收е…ҘеҗҢжҜ”еўһеҠ 3.8%вҖқгҖӮиҝҷйғЁеҲҶдё»иҰҒжҳҜиҙқеЈіеҗ‘иҙқиҒ”й—Ёеә—е’Ңз»ҸзәӘдәә收еҸ–зҡ„иҙ№з”Ёпјӣ

·家装家еұ…дёҡ收е…ҘеҗҢжҜ”еҮҸе°‘пјҢеҺҹеӣ жҳҜиҙқеЈідё»еҠЁдјҳеҢ–иҺ·е®ўжё йҒ“пјҢи°ғж•ҙдёҡеҠЎиҠӮеҘҸпјӣ

В·жҲҝеұӢз§ҹиөҒжңҚеҠЎж”¶е…ҘеҗҢжҜ”д»…дёӢйҷҚ2%пјҢжҳҜеҗ„дёҡеҠЎжқҝеқ—дёӯжңҖдёәвҖңеқҡжҢәвҖқзҡ„дёҖйЎ№пјҢжӣҙе…ій”®зҡ„жҳҜз§ҹиөҒжңҚеҠЎж”¶е…ҘеңЁжҖ»иҗҘ收дёӯзҡ„еҚ жҜ”д»Һ2025е№ҙеҗҢжңҹзҡ„22%жҸҗеҚҮиҮі26%пјҢе·ІжҺҘиҝ‘ж–°жҲҝдәӨжҳ“жңҚеҠЎдёҡеҠЎдҪ“йҮҸгҖӮ

URIзӮ№иҜ„пјҡ

иҙқеЈідёҖеӯЈеәҰз§ҹиөҒжңҚеҠЎж”¶е…ҘеҚ жҜ”и·ғеҚҮпјҢи®©зҪ®иә«з§ҹдҪҸиЎҢдёҡзҡ„жҲ‘们е–ңеҝ§еҸӮеҚҠгҖӮ

е–ңзҡ„жҳҜиҝҷжҳ е°„дәҶеұ…дҪҸеёӮеңәжӯЈеңЁиҝӣиЎҢвҖңз§ҹ售并иЎҢвҖқзҡ„иҪ¬еһӢпјҢе№ҙиҪ»дәәзҡ„иҙӯжҲҝж„ҝжңӣдёӢйҷҚпјҢз§ҹжҲҝжҜ”дҫӢгҖҒз§ҹжҲҝж—¶й—ҙйғҪе°ҶжҢҒз»ӯжҸҗеҚҮпјҢз§ҹдҪҸиЎҢдёҡеүҚжҷҜеҸҜжңҹпјӣ

еҝ§зҡ„жҳҜз§ҹиөҒжңҚеҠЎеҮҖ收е…Ҙжң¬иҙЁдёҠе№¶ж— еӨ§е№…жҸҗеҚҮпјҲ50дәҝе…ғпјҢеҗҢжҜ”еҫ®йҷҚ2%пјүпјҢеҚ жҜ”жҸҗеҚҮжҳҜз”ұдәҺеҲҶжҜҚпјҲжҖ»еҮҖ收е…ҘпјүеҸҳе°ҸжүҖиҮҙпјҢжҚўеҸҘиҜқиҜҙпјҢд№ҹе°ұжҳҜвҖ”вҖ”жҳҜдәӨжҳ“дёҡеҠЎж‘”еҫ—жӣҙжғЁпјҢиҖҢдёҚжҳҜз§ҹиөҒдёҡеҠЎж¶Ёеҫ—жӣҙеҝ«гҖӮ

03

з§ҹиөҒжңҚеҠЎ

еҲ©ж¶ҰзҺҮжҝҖеўһ

вҖңзңҒеҝғз§ҹвҖқжЁЎејҸжҳҜж ёеҝғеҺҹеӣ

关注第дёҖеӯЈеәҰиҙқеЈіз§ҹиөҒжңҚеҠЎдёҡеҠЎзҡ„з»ҸиҗҘжҢҮж Үжғ…еҶөпјҢжҲ‘们еҸҜд»ҘзңӢеҲ°е…¶еұ•зҺ°дәҶ收е…Ҙеҫ®йҷҚгҖҒжҲҗжң¬жҳҫи‘—дёӢж»‘гҖҒеҲ©ж¶ҰзҺҮжҝҖеўһзҡ„жҲҗжһңгҖӮ

·收е…Ҙз«ҜпјҡдёҖеӯЈеәҰ规模е°Ҹе№…дёӢйҷҚпјҢдҪҶиҙўжҠҘдёӯжҢҮеҮәвҖңдё»иҰҒз”ұдәҺзңҒеҝғз§ҹдёҡеҠЎдёӢж–°жңҚеҠЎжЁЎејҸеҚ жҜ”еўһеҠ зҡ„еҪұе“ҚвҖқпјҢж„Ҹе‘ізқҖ收е…ҘжіўеҠЁе№¶йқһз”ұдәҺдёҡеҠЎиҗҺзј©пјҢиҖҢжҳҜж–°жЁЎејҸдёӢ收е…ҘзЎ®и®ӨйҖ»иҫ‘еҸҳеҢ–зҡ„з»“жһңгҖӮ

вҖңзңҒеҝғз§ҹвҖқжҳҜиҙқеЈіжҺЁеҮәзҡ„дёҡ主委жүҳвҖңиҪ»иө„дә§вҖқжүҳз®ЎжңҚеҠЎпјҢдёҺдј з»ҹ委жүҳжЁЎејҸпјҲеҰӮиҮӘеҰӮпјүзҡ„еҢәеҲ«еңЁдәҺпјҢзңҒеҝғз§ҹжЁЎејҸдёӢиҙқ壳收еҸ–зҡ„жҳҜпјҡпјҲ1пјүзӯҫзәҰдҪЈйҮ‘пјӣпјҲ2пјүз§ҹжңҹеҶ…зҡ„з®ЎзҗҶжңҚеҠЎиҙ№пјӣж— йңҖжүҝжӢ…з§ҹйҮ‘е’ҢжҲҝеұӢз©әзҪ®жҲҗжң¬гҖӮ

иҙўжҠҘдёӯиҝҳжҸҗеҲ°вҖңзңҒеҝғз§ҹжЁЎејҸдёӢзҡ„з§ҹиөҒжҲҝжәҗж•°зӣ®еўһеҠ вҖқпјҡе°Ҫз®Ў2026е№ҙ第дёҖеӯЈеәҰеңЁз®ЎжҲҝжәҗйҮҸжңӘдәҲжҠ«йңІпјҢдҪҶеҸӮиҖғе·ІзҹҘж•°жҚ®пјҡ2025е№ҙ第дёҖеӯЈеәҰе·Іи¶…50дёҮеҘ—пјҢиҮі2025е№ҙжң«иҝӣдёҖжӯҘеўһиҮіи¶…70дёҮеҘ—пјҲиҫғ2024е№ҙжң«еҗҢжҜ”еўһй•ҝ62%пјүпјҢ其规模жү©еј еҠЁиғҪеҸҜи§ҒдёҖж–‘гҖӮ

В·жҲҗжң¬з«ҜпјҡеүҚж–ҮжҸҗеҸҠпјҢвҖңзңҒеҝғз§ҹвҖқжЁЎејҸдёӢиҙқеЈіж— йңҖжүҝжӢ…з§ҹйҮ‘е’ҢжҲҝеұӢз©әзҪ®жҲҗжң¬пјӣжӯӨеӨ–еңЁиҙўжҠҘдёӯжҸҗеҸҠвҖңз»ҸиҗҘж•ҲзҺҮзҡ„жҸҗй«ҳиҝӣдёҖжӯҘдјҳеҢ–дәҶжҲҗжң¬з»“жһ„并еҠ©еҠӣжӣҙеҒҘеә·зҡ„зӣҲеҲ©иғҪеҠӣвҖқпјҢеңЁAIзҡ„еҠ©еҠӣдёӢпјҢз»„з»Үж•ҲзҺҮгҖҒжңҚеҠЎдәәе‘ҳзҡ„дё“дёҡиғҪеҠӣжҸҗеҚҮпјҢйғҪжңүж•ҲдҝғиҝӣйҷҚжң¬еўһж•Ҳзҡ„е®һзҺ°гҖӮ

В·еҲ©ж¶Ұз«Ҝпјҡ2026е№ҙQ1з§ҹиөҒжңҚеҠЎиҙЎзҢ®еҲ©ж¶ҰзҺҮе·Іиҫҫ14.8%пјҢеҗҢжҜ”зҝ»еҖҚжңүдҪҷгҖӮзңҒеҝғз§ҹжЁЎејҸзҡ„еҲ©ж¶ҰжқҘжәҗдәҺвҖңжңҚеҠЎиҙ№вҖқиҖҢйқһз§ҹйҮ‘жң¬иә«пјҢдёҚйңҖиҰҒжүҝжӢ…иө„дә§д»·ж јйЈҺйҷ©пјҢжҜӣеҲ©зҺҮеӨ©з„¶жӣҙй«ҳдё”зЁіе®ҡпјҢе…·еӨҮйқһеёёејәзҡ„з©ҝи¶Ҡе‘ЁжңҹгҖҒжҠ—йЈҺйҷ©иғҪеҠӣгҖӮ

йқһеёёеҖјеҫ—иӯҰжғ•зҡ„жҳҜпјҢдёҖеӯЈеәҰз§ҹиөҒжңҚеҠЎзҡ„еҲ©ж¶Ұз»қеҜ№еҖјеҗҢжҜ”еўһеҠ 4дәҝе…ғе·ҰеҸіпјҢиҖҢиҙқеЈіжҖ»зҡ„еҮҖеҲ©ж¶Ұд№ҹеҗҢжҜ”еўһеҠ 4дәҝе·ҰеҸіпјҢд№ҹе°ұжҳҜж•ҙдёӘйӣҶеӣўеҲ©ж¶Ұзҡ„е…ЁйғЁеўһйҮҸеҮ д№ҺйғҪжқҘиҮӘз§ҹиөҒдёҡеҠЎпјҢдёҖж—Ұз§ҹиөҒдёҡеҠЎеҮәзҺ°йЈҺйҷ©пјҢеҲ©ж¶Ұе°Ҷйқўдёҙж–ӯеҙ–йЈҺйҷ©гҖӮ

URIзӮ№иҜ„пјҡ

иҙқеЈідёҖеӯЈеәҰз§ҹиөҒжңҚеҠЎж”¶е…ҘиҷҪ然е°Ҹе№…еҮҸе°‘пјҢдҪҶ收е…Ҙзҡ„иҙЁйҮҸе®һйҷ…дёҠжңүжүҖжҸҗеҚҮпјҢ且规模д»ҚеӨ„дәҺеўһй•ҝе‘ЁжңҹпјҢзңҒеҝғз§ҹдёҡеҠЎеҚ жҜ”зҡ„жҸҗеҚҮпјҢжҳҜе®һзҺ°жҲҗжң¬жҳҫи‘—дёӢж»‘гҖҒеҲ©ж¶ҰзҺҮжҝҖеўһзҡ„жңҖйҮҚиҰҒеҺҹеӣ гҖӮйҡҸзқҖеңЁз®ЎжҲҝжәҗж•°йҮҸзҡ„жҸҗеҚҮпјҢиҙқеЈійў„и®Ўе°ҶиҝӣдёҖжӯҘжҺЁиЎҢзңҒеҝғз§ҹжЁЎејҸгҖӮ

04

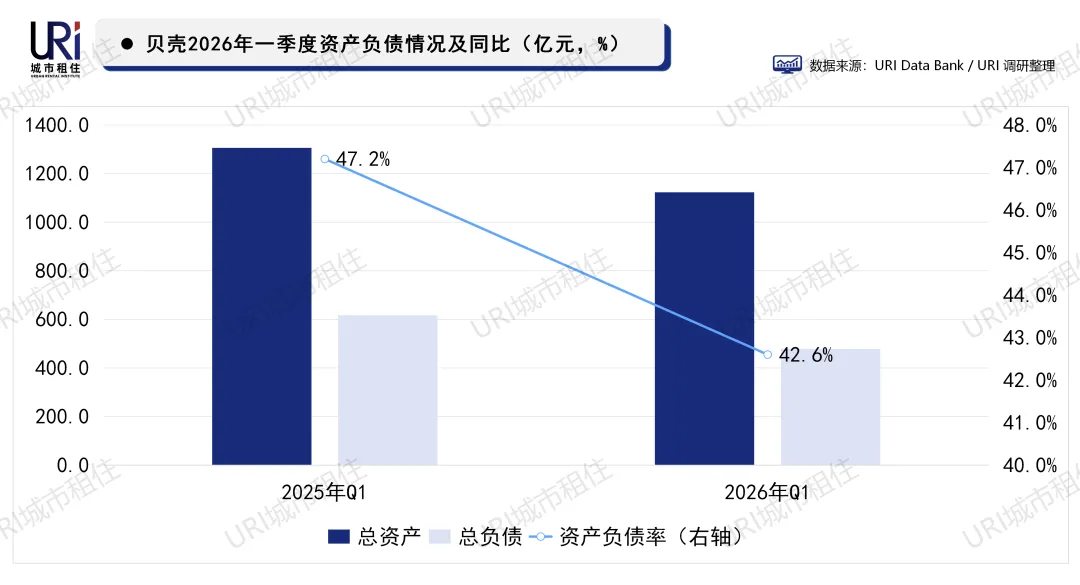

иө„дә§иҙҹеҖә

вҖңеҸҢйҷҚвҖқз»“жһ„жӣҙзЁіеҒҘ

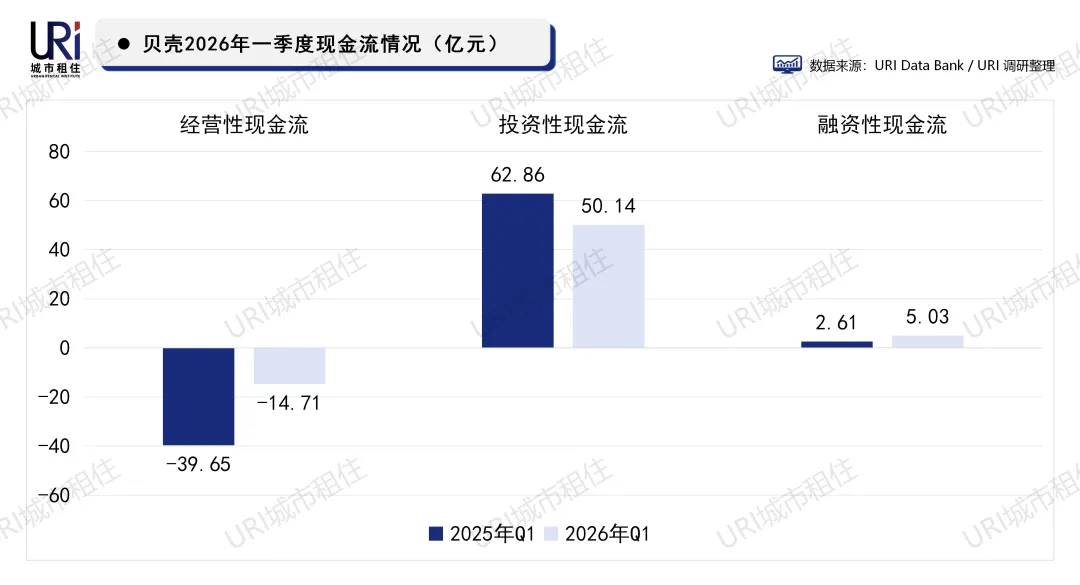

з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒжҢҒз»ӯжүҝеҺӢ

иҙқеЈіиө„дә§иҙҹеҖәиЎЁе‘ҲзҺ°вҖңеҸҢйҷҚвҖқзү№еҫҒвҖ”вҖ”жҖ»иө„дә§дёҺжҖ»иҙҹеҖәеҗҢжӯҘ收缩пјҢиө„дә§иҙҹеҖәзҺҮд»Һ47.2%йҷҚиҮі42.6%пјҢе…¬еҸёиҙўеҠЎжқ жқҶжҢҒз»ӯдјҳеҢ–пјҢиө„дә§иҙҹеҖәз»“жһ„жӣҙи¶ӢзЁіеҒҘпјҢдёәеә”еҜ№е‘ЁжңҹжіўеҠЁжҸҗдҫӣдәҶжӣҙеӨ§зј“еҶІз©әй—ҙгҖӮ

зҺ°йҮ‘жөҒиЎЁзҺ°дёҠпјҢеҖјеҫ—иӯҰжғ•зҡ„жҳҜиҙқеЈіз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒжҢҒз»ӯдёәиҙҹпјҢеҸҜи§Ғж–°жҲҝеҸҠеӯҳйҮҸжҲҝдёҡеҠЎж”¶зј©еҜ№иҙқеЈіз»ҸиҗҘзҡ„жӢ–зҙҜжғ…еҶөпјҢдҪҶ2026е№ҙQ1з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒжөҒеҮә14.71дәҝе…ғпјҢжөҒеҮә收зӘ„62.9%пјҢжңүжүҖеҘҪиҪ¬пјӣ

жҠ•иө„жҖ§зҺ°йҮ‘жөҒзӣ®еүҚжҳҜиҙқеЈізҺ°йҮ‘жөҒзҡ„дё»иҰҒжқҘжәҗпјҢ2026е№ҙQ1жөҒе…Ҙ50.14дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘20.2%пјӣиһҚиө„жҖ§зҺ°йҮ‘жөҒ5.03дәҝе…ғпјҢеҗҢжҜ”еҮ д№Һзҝ»еҖҚпјҢиӮЎд»Ҫеӣһиҙӯд»ҚеңЁиҝӣиЎҢпјҲзәҰ1.95дәҝзҫҺе…ғпјүгҖӮ

URIзӮ№иҜ„пјҡ

иҙқеЈіеҪ“еүҚеӨ„дәҺвҖңж—§дёҡеҠЎеӨұиЎҖгҖҒж–°дёҡеҠЎиЎҘдҪҚгҖҒиҙўеҠЎзӯ–з•ҘйҳІеҫЎвҖқзҡ„иҪ¬еһӢжңҹгҖӮз»ҸиҗҘжҖ§зҺ°йҮ‘жөҒзҡ„жҢҒз»ӯеҮҖжөҒеҮәпјҢж ёеҝғдәӨжҳ“дёҡеҠЎзҡ„зҺ°йҮ‘йҖ иЎҖиғҪеҠӣд»Қеҫ…дҝ®еӨҚпјӣиҖҢжҠ•иө„жҙ»еҠЁжҢҒз»ӯеҮҖжөҒе…ҘпјҢдё»иҰҒдҫқиө–еӯҳйҮҸзҗҶиҙўеӣһ收пјҢзјәд№ҸеҸҜжҢҒз»ӯжҖ§гҖӮ

з»“

иҜӯ

жҖ»дҪ“жқҘзңӢпјҢиҙқеЈі2026е№ҙдёҖеӯЈеәҰиҙўжҠҘдёӯж ёеҝғдәӨжҳ“дёҡеҠЎзҡ„зҺ°йҮ‘йҖ иЎҖиғҪеҠӣд»Қеҫ…дҝ®еӨҚгҖҒеҺӢеҠӣиҫғеӨ§пјҢеҲ©ж¶Ұеўһй•ҝеӣә然еҸ—зӣҠдәҺиҝҗиҗҘж•ҲзҺҮжҸҗеҚҮпјҢдҪҶжҠҳе°„еҮәзҡ„вҖңйҷҚжң¬вҖқзҺ°е®һеҗҢж ·ж®Ӣй…·пјҢиҝҮеәҰдҫқиө–з§ҹиөҒжңҚеҠЎеёҰжқҘзҡ„еҲ©ж¶Ұд№ҹеҖјеҫ—иӯҰжғ•гҖӮ

иӢҘд»…зңӢз§ҹиөҒжңҚеҠЎжқҝеқ—пјҢиҙқеЈіеҲҷдәӨеҮәдәҶдёҖд»Ҫи¶…еҮәйў„жңҹзҡ„зӯ”еҚ·пјҢвҖңзңҒеҝғз§ҹвҖқдёҡеҠЎжЁЎејҸеёҰжқҘзҡ„зӣҲеҲ©д»ӨдәәжҢҜеҘӢпјҢжӣҙжҳҜиҜҒжҳҺдәҶиҪ»иө„дә§жңҚеҠЎеңЁй•ҝз§ҹиЎҢдёҡзҡ„е•ҶдёҡеҸҜиЎҢжҖ§гҖӮ

жңӘжқҘпјҢйҡҸзқҖз§ҹе”®еҗҢжқғж”ҝзӯ–зҡ„ж·ұеҢ–е’Ңеұ…дҪҸж¶Ҳиҙ№еҚҮзә§пјҢз§ҹиөҒжңҚеҠЎеңЁиҙқеЈізүҲеӣҫдёӯзҡ„жҲҳз•ҘжқғйҮҚе°ҶжҢҒз»ӯдёҠеҚҮпјҢиҙқеЈіжңүжңӣеңЁдёҮдәҝзә§еұ…дҪҸжңҚеҠЎеёӮеңәпјҲе°Өе…¶жҳҜеҲҶж•ЈејҸз§ҹиөҒйўҶеҹҹпјүе·©еӣәйҫҷеӨҙең°дҪҚгҖӮеҪ“з§ҹиөҒжқҝеқ—жҸҗдҫӣзҡ„иҗҘ收иғҪеӨҹи¶…иҝҮж–°жҲҝд№ғиҮідәҢжүӢжҲҝдёҡеҠЎпјҢжүҚж Үеҝ—зқҖиҙқеЈізңҹжӯЈе®һзҺ°вҖңз§ҹе”®еҸҢиҪ®й©ұеҠЁвҖқпјҢе®ҢжҲҗд»ҺдәӨжҳ“е№іеҸ°еҲ°еұ…дҪҸз”ҹжҖҒзҡ„з»ҲжһҒиҝӣеҢ–гҖӮ

ж•°жҚ®жқҘжәҗпјҡе…¬ејҖж•°жҚ®еӨҚж ёгҖҒURIи°ғз ”еҸҠdata bank

ж’°ж–Ү: URIз ”з©¶дёӯеҝғ

еҶ…е®№е®Ўж ё:з№ҒиҠұ

еҶ…е®№еӨҚж ё:еұұжҘӮзҫҺејҸ

иҝҗиҗҘзј–иҫ‘:ж ‘жҮ’

еҫҖжңҹзІҫйҖү