国信大佬最新的关于商用车趋势研判报告,剖析了商用车行业发展本质和底层逻辑,以及各细分领域的机会,信息量很大,很多数据可参考引用!

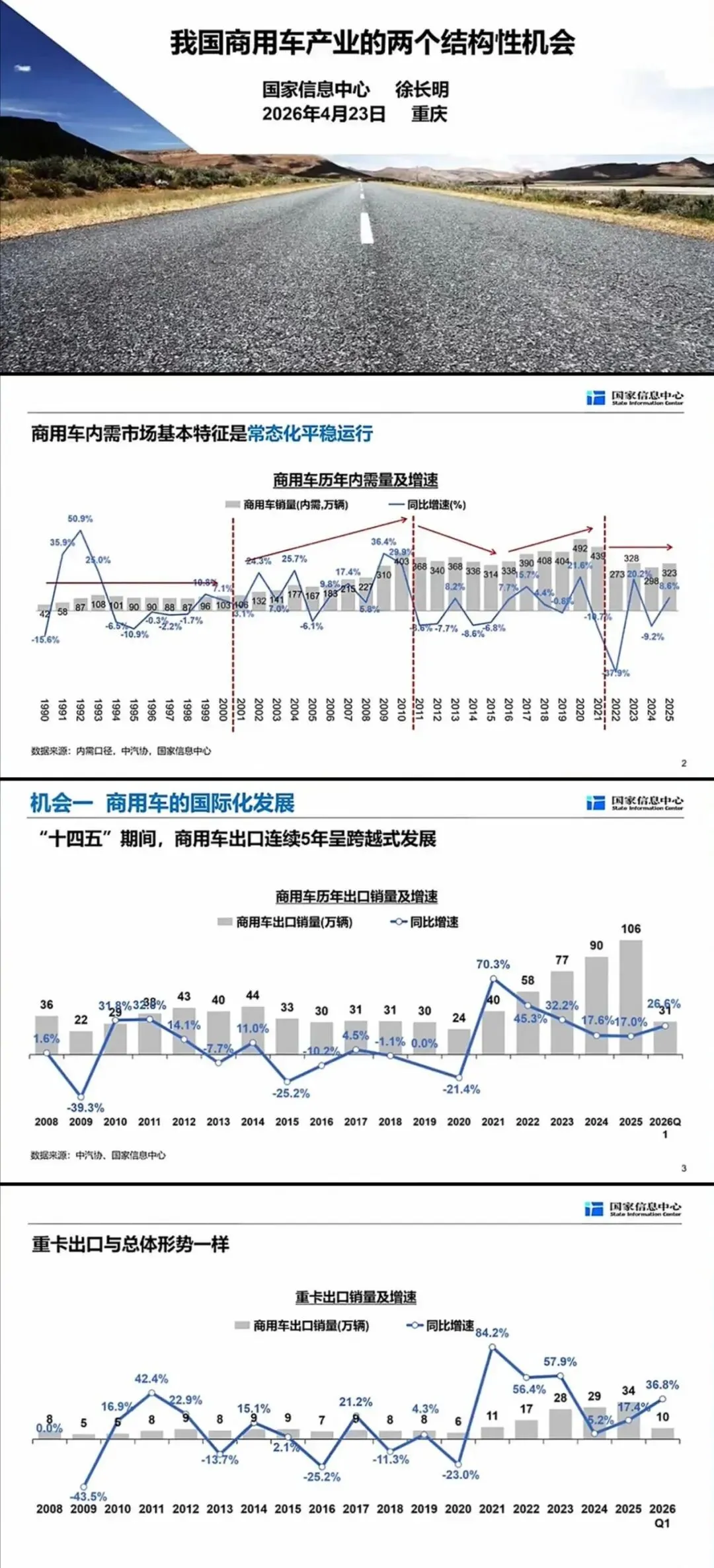

国内商用车内需市场已经进入常态化平稳运行阶段,不用在盯着存量厮杀,未来行业的核心增量,全部集中在国际化和新能源这两个方向,这也是接下来所有企业布局的重中之重。

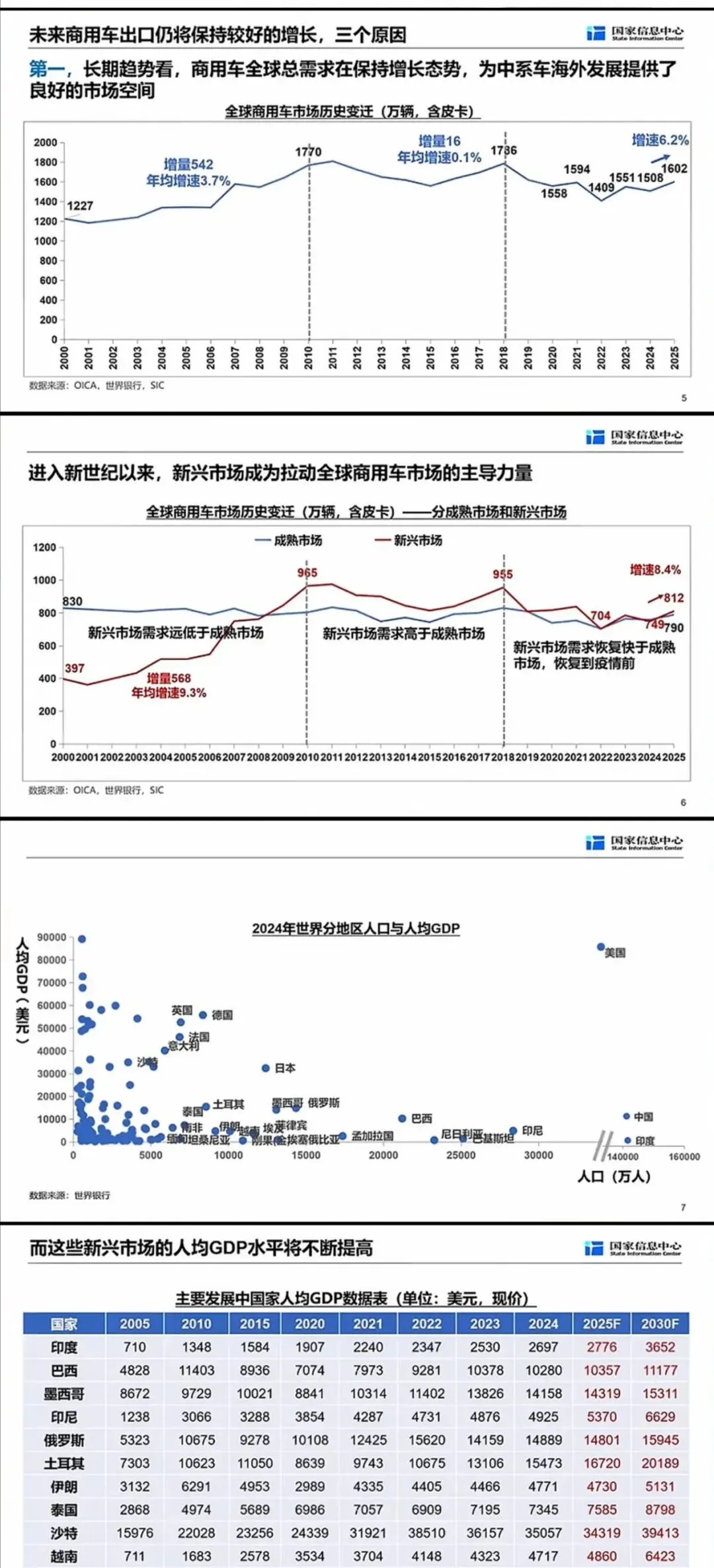

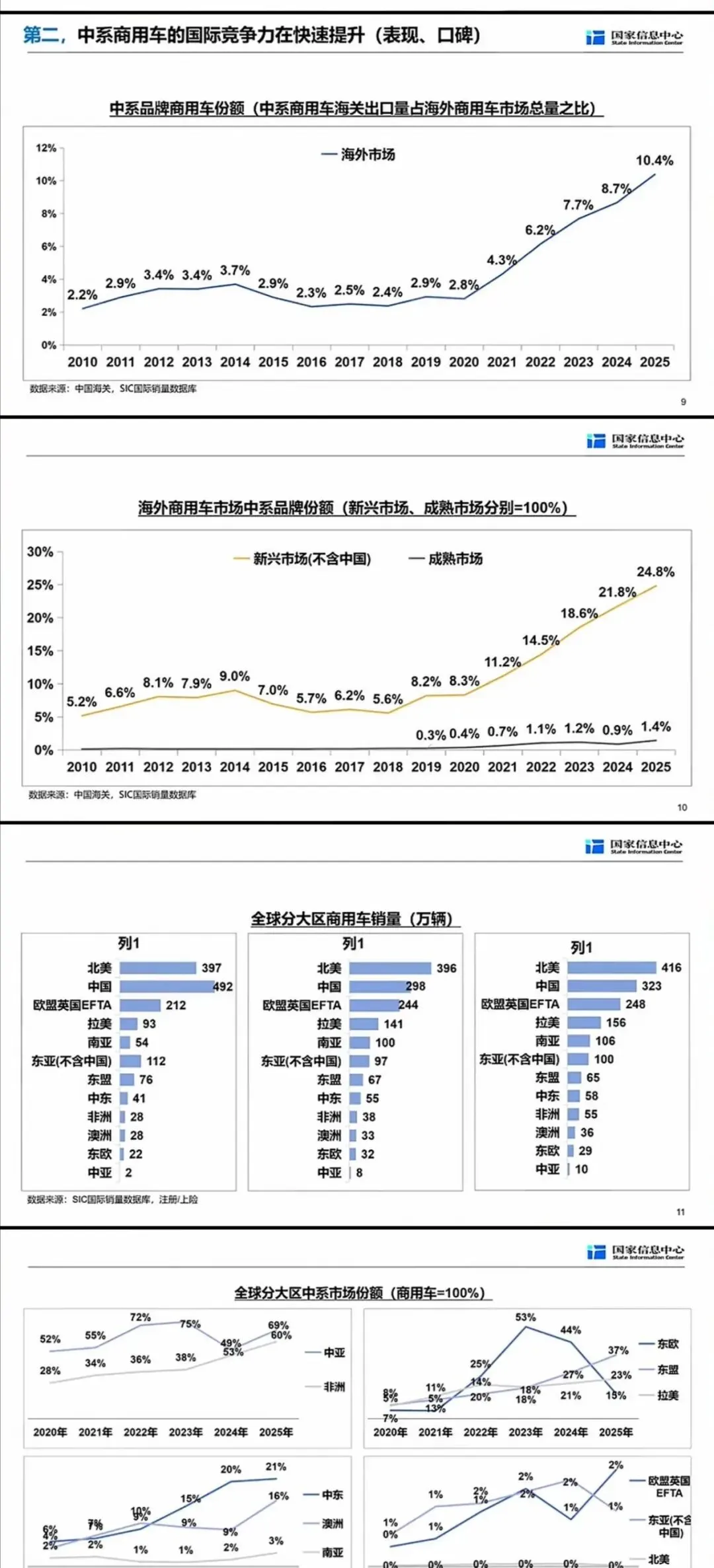

先说说国际化,这是目前确定性最高的增长曲线。“十四五”期间商用车出口连续5年跨越式发展,2025年中系商用车全球市场份额已经突破10%,达到10.4%。其中新兴市场是绝对主力,非洲、中亚的中系车份额都超过了60%,拉美、东盟也在快速提升。

这个增长不是短期风口,有三个长期支撑:一是全球商用车总需求持续增长,新兴市场人均GDP稳步提升,购车需求会持续释放;二是中系车的产品力和口碑已经打出来了,不再是靠低价抢市场;三是整车企业带头全产业链出海,从零部件、物流到金融、服务一起走,这个壁垒一旦建立,后来者很难追赶。2025年头部企业出口表现都很亮眼,重汽、北汽的出口量都超过了14万辆。

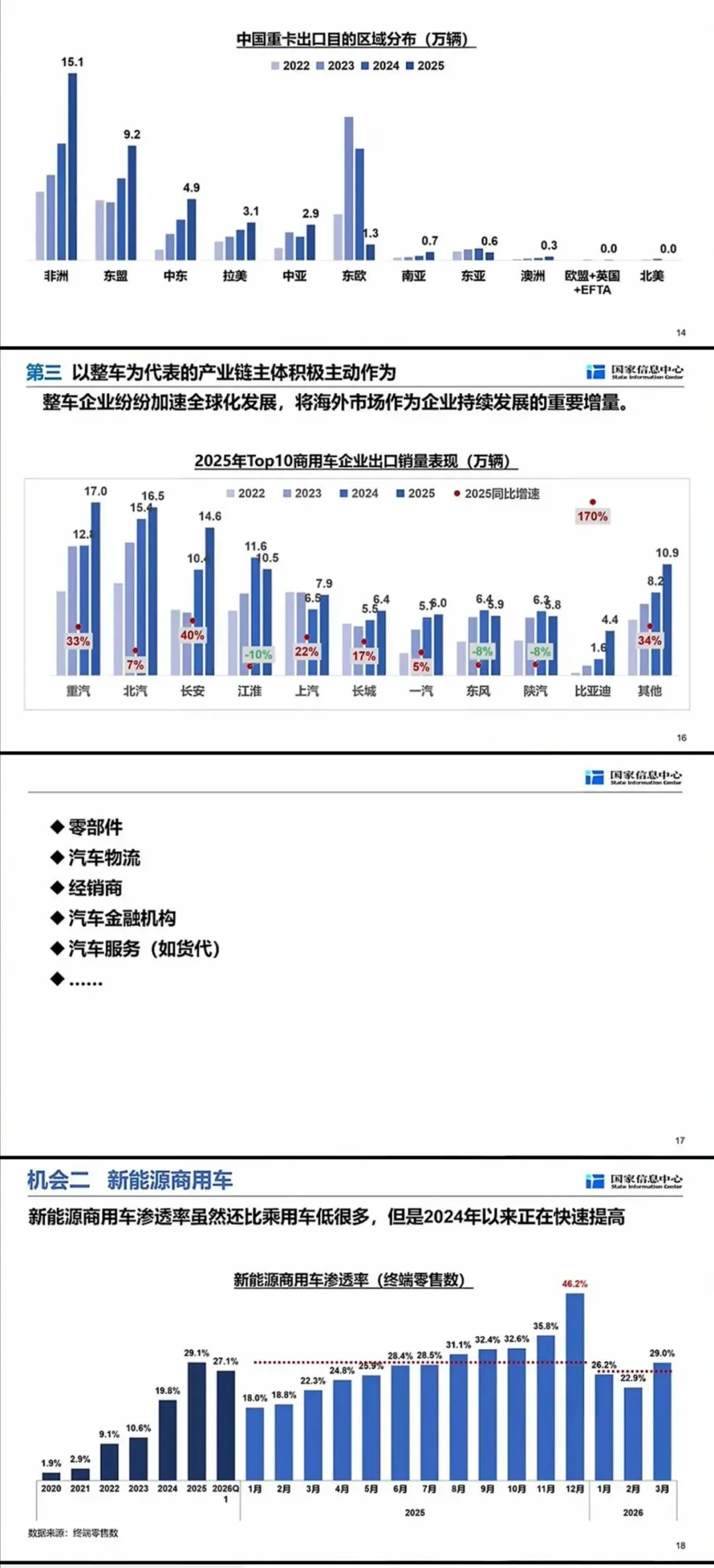

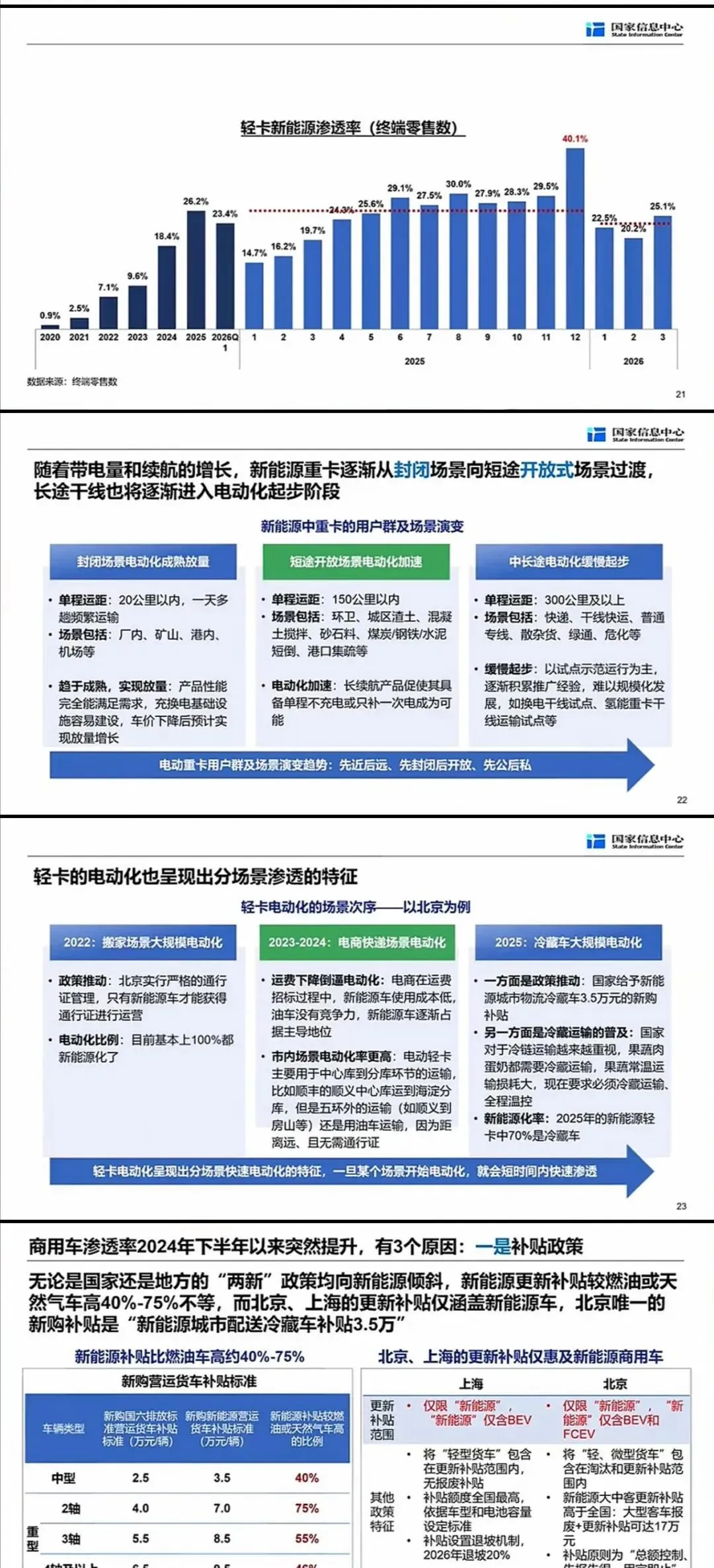

再看新能源商用车,这个赛道的提速速度远超预期。2024年下半年以来渗透率突然爆发,2026年Q1已经冲到了46.2%。分车型看,重卡电动化走的最快,2025年渗透率达到61.8%,轻卡也到了28.9%。

它的渗透逻辑非常清晰,就是“先近后远、先封闭后开放、先公后私”。重卡已经从厂内、矿山这些封闭场景,延伸到环卫、渣土、港口集疏等短途开放场景,长途干线也开始试点;轻卡则是按场景逐个突破,从搬家到电商快递,2025年冷藏车成了最大增量,占新能源轻卡的70%。

这次渗透率跳涨不是单纯靠政策,而是经济性真正跑通了。补贴比燃油车高40%-75%,叠加电池降价,423kWh牵引车补贴后只要35.5万,和柴油车价差大幅缩小。更关键的是TCO优势,砂石料运输场景下,5年每公里TCO比柴油车低0.8元。现在运费已经开始按电动车成本定价,不换车就意味着挣不到钱,这个倒逼效应会加速行业洗牌。

总的来说,商用车行业已经彻底告别了国内市场单轮驱动的时代,国际化和新能源会是未来5年的双主线。谁能把新兴市场的渠道和服务做深,谁能抓住不同场景的电动化节奏,谁就能拿到下一轮的入场券。

摘录了部分…

「今日分享:我国商用车产业的两个结构性机会 国家信息中心 徐长明 20260604 / 28 页 | 原文PDF:

声明:报告版权归原创作者所有,仅作学习分享不作商业用途」