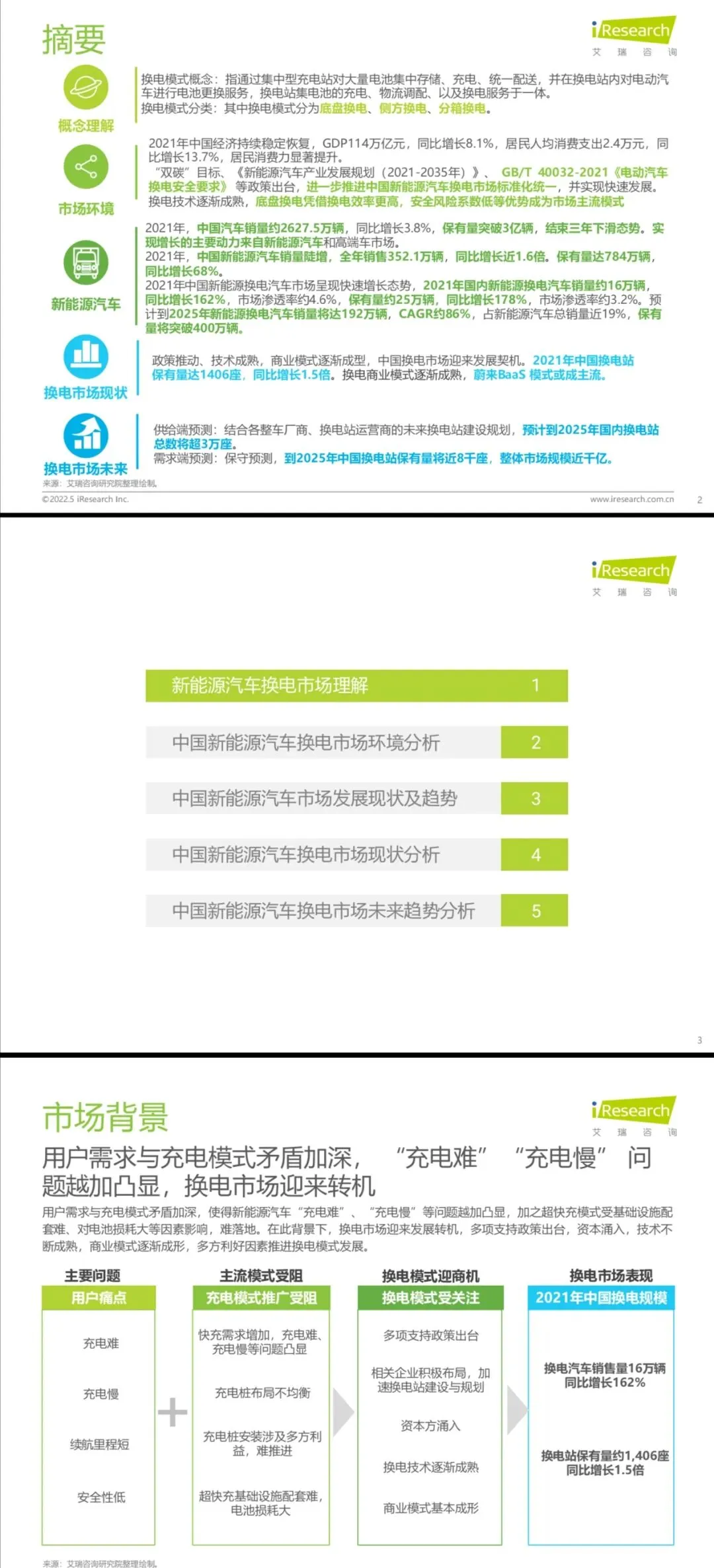

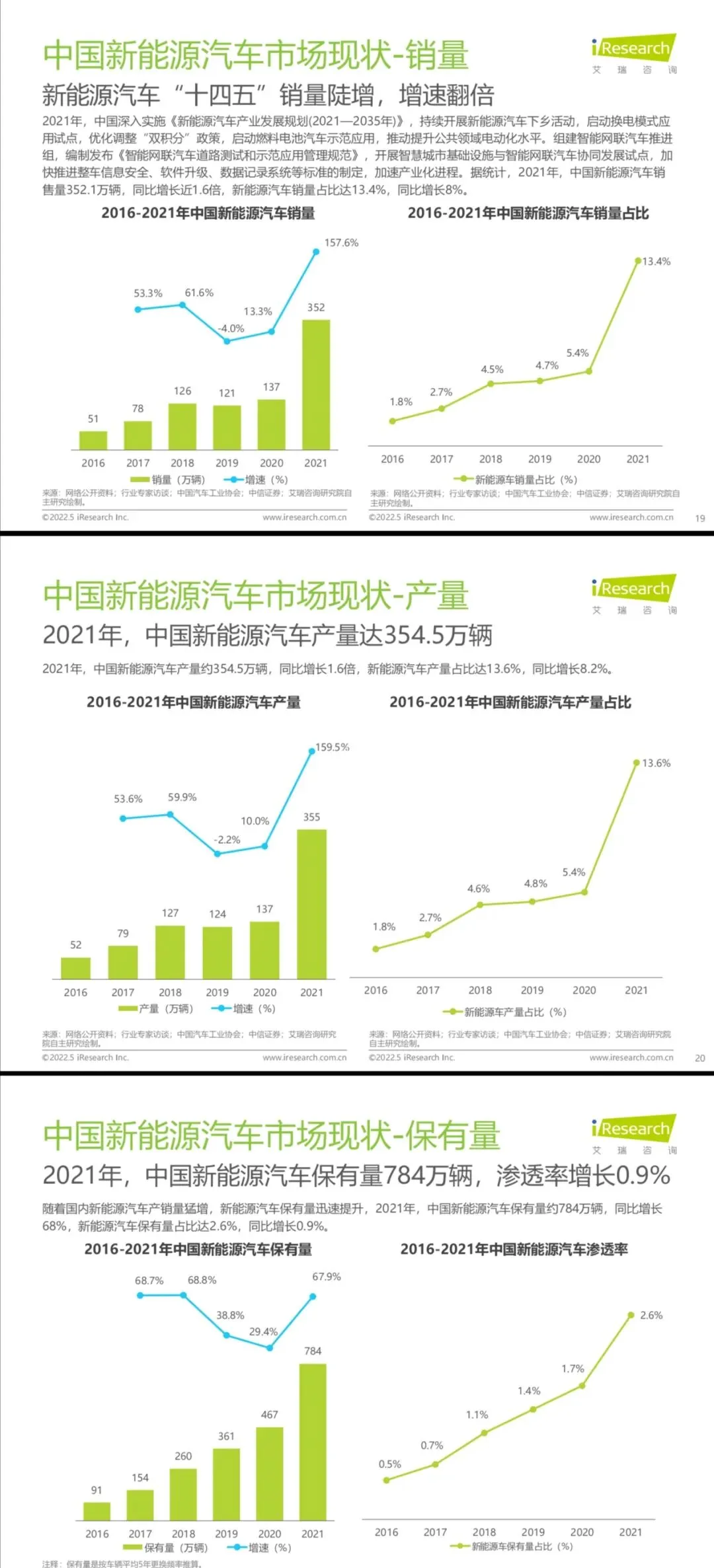

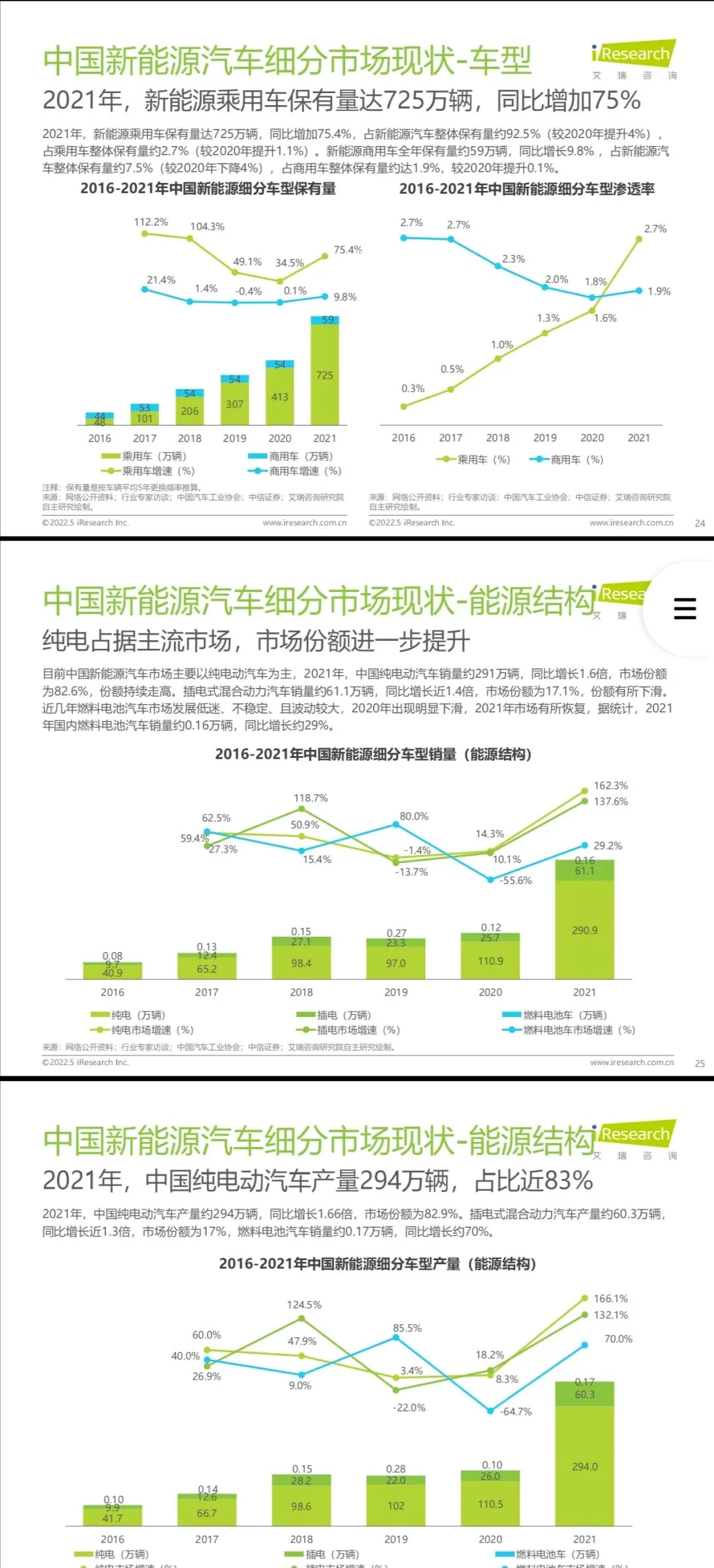

以前换电的市场研究报告,现在可以回顾回顾,对比一下,看实际如何发展。2021年绝对是换电行业的分水岭,全年换电车销量16万辆,同比暴涨162%,换电站保有量也翻了1.5倍达到1406座。充电难、充电慢的痛点越来越突出,超快充又受限于基础设施和电池损耗,换电终于从边缘走向了主流。

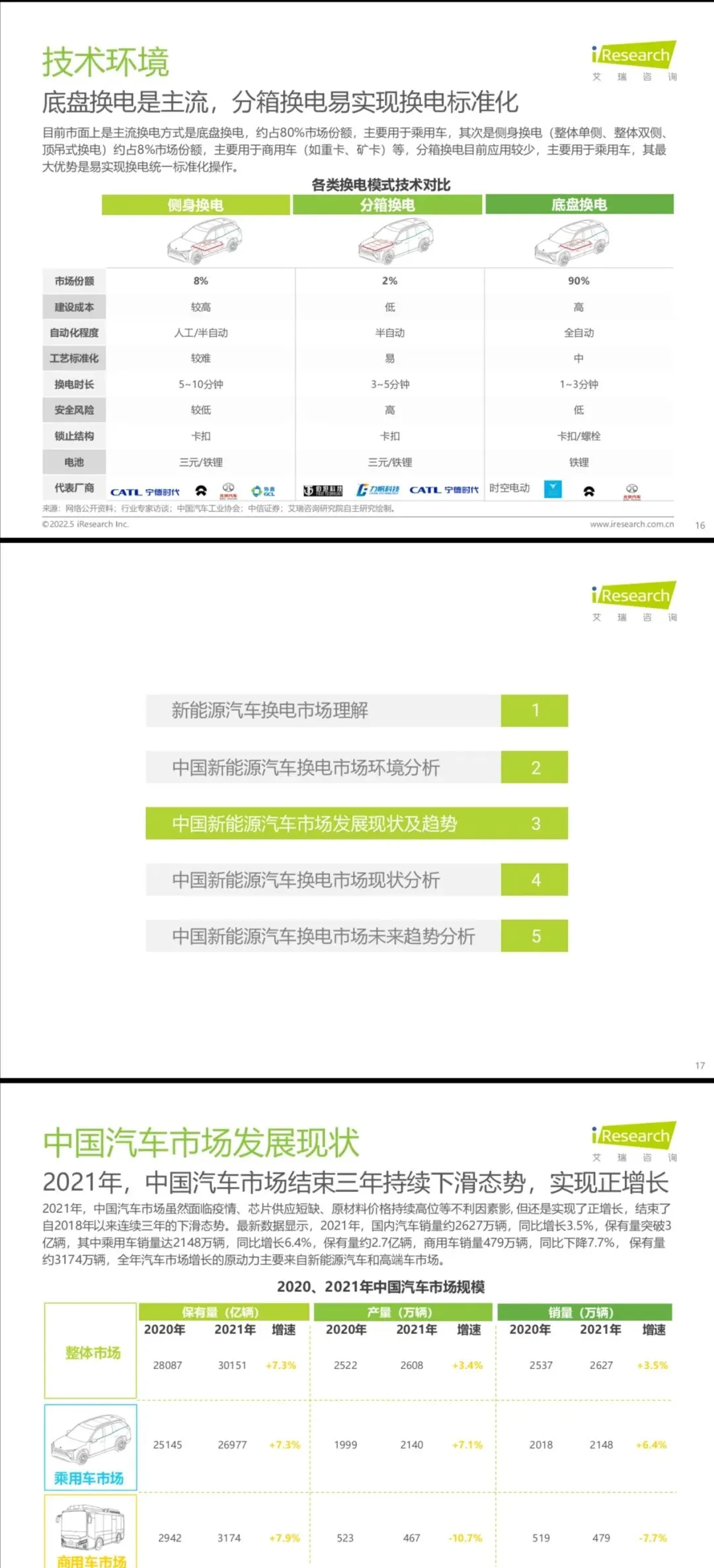

核心驱动其实很清晰:政策从2019年开始全面转向换电,补贴、产业规划、安全标准陆续出台;技术上底盘换电凭借5分钟以内补能、电池损耗小、占地少的优势,已经牢牢占据80%的市场份额;商业模式也跑通了,蔚来BaaS和伯坦电池银行两种模式都实现了落地运营。

现在的竞争格局非常集中,蔚来、奥动、伯坦三家占了90%以上的换电站。蔚来2021年建了789座,占比56%,是绝对的领头羊;奥动主要布局出租车、网约车市场,建了402座;伯坦则走分箱换电路线,和多家主机厂合作。区域上也很集中,北京、广东、浙江、上海、江苏五个省市就占了近70%的换电站。

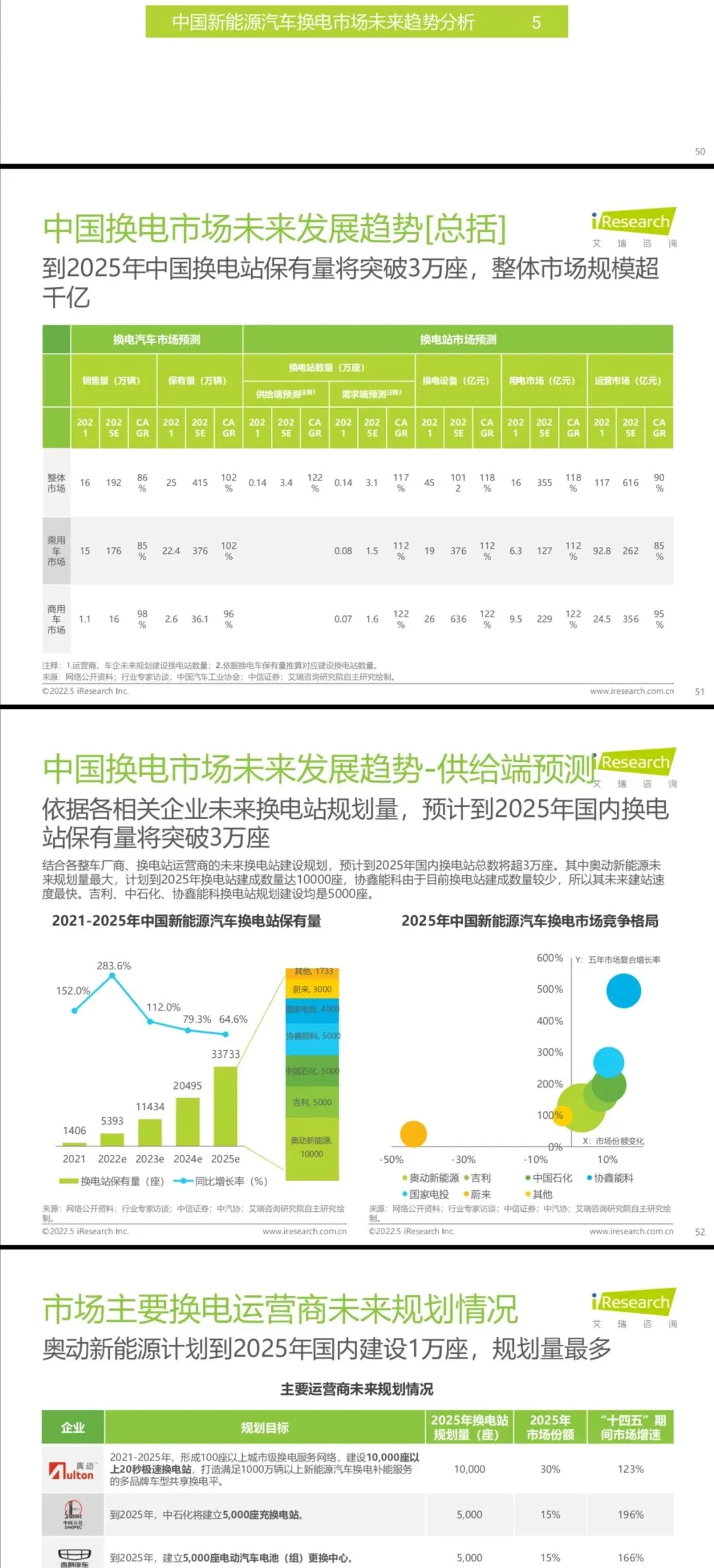

重点说说未来趋势,这也是大家最关心的。到2025年,换电车销量会达到192万辆,CAGR86%,占新能源总销量近19%;换电站总数会突破3万座,整体市场规模近千亿。这里面商用车的增速会更快,2025年换电商用车渗透率能到33%,重卡、矿卡这些场景换电的经济性优势太明显了。

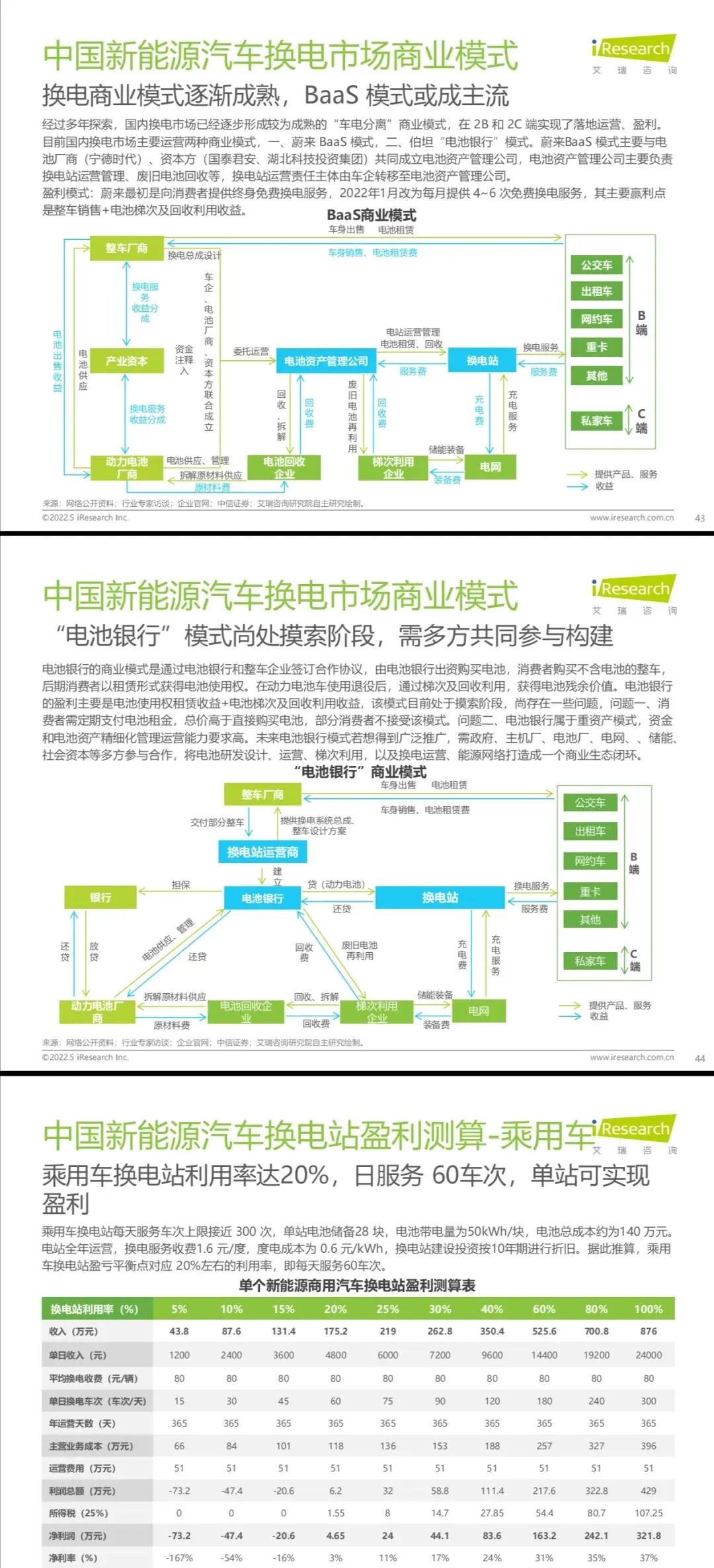

盈利方面也有明确的测算:乘用车换电站利用率达到20%,也就是每天服务60车次就能盈利;商用车门槛更低,只要10%的利用率,每天24车次就能赚钱。这个数据其实很关键,说明换电站已经不是单纯的烧钱生意了。

当然挑战也不少,最大的问题还是换电标准不统一,各家车企的电池包都不一样,很难实现共享。还有保险、税收这些配套政策也不完善。那怕这样,换电的大趋势已经不可逆转,未来一定会形成车企、能源企业、电池厂多方合作的生态,谁能先推动标准统一,谁就能在千亿赛道里占得先机。

「今日分享:中国新能源换电市场研究报告 / 63 页 | 原文PDF文末可下

声明:报告版权归原创作者所有,仅作学习分享不作商业用途」