核心结论

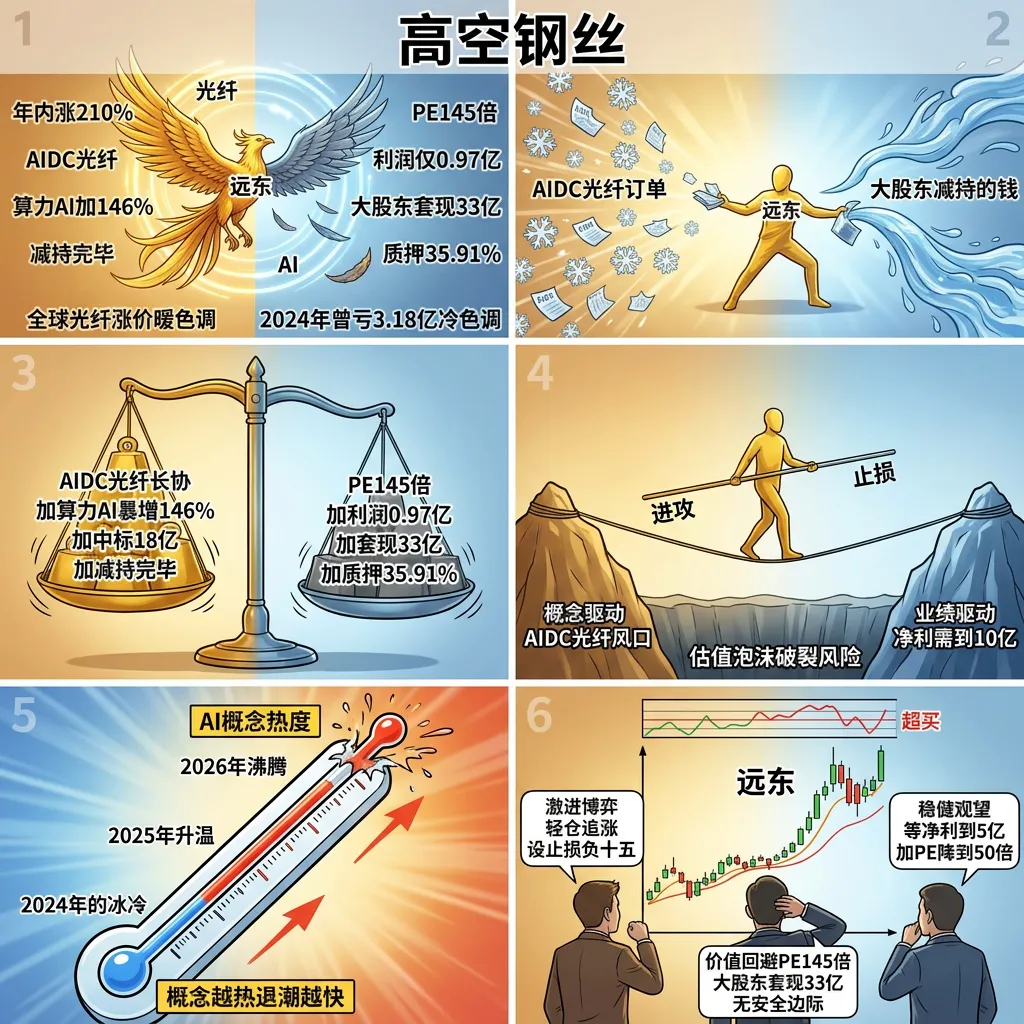

远东股份(600869)——年内涨幅超210%的超级大牛股!电缆龙头转型"电能+算力+AI",AIDC光纤超级风口+算力AI业务暴增146%+减持利空出尽三重驱动涨停。2026年Q1营收53.25亿(+9.26%)、净利0.97亿(+110.36%)扭亏转盈。核心亮点:多芯光纤/空芯光纤是AI数据中心全光互联核心,与全球顶尖AI芯片公司合作高速铜缆/液冷供货,5月AIDC光纤订单近1.5亿+与安捷诺签署长协。Q1算力AI业务3.39亿(+146.86%)爆发。全球光纤持续涨价+数据中心需求井喷。控股股东减持5月28日执行完毕,9天套现13.3亿但利空出尽反成利好。风险:PE 145倍极高+PB 13倍+利润仅0.97亿基础脆弱+大股东累计套现33亿+质押35.91%。属于"超级风口概念股,涨起来猛跌起来也猛的过山车"。

图解乾坤

解读:远东股份原名智慧能源,是中国电缆行业龙头——风力发电用电缆、高导电率铝绞线都是国家级单项冠军。但这两年最大的变化是从传统电缆转型"电能+算力+AI"三线并进:①智能缆网(传统优势,年营收280亿)②智能电池/储能(锂电铜箔+储能系统)③算力AI(AIDC光纤+高速铜缆+液冷)。2025年扭亏(净利5887万),2026年Q1加速(净利9662万+110%)。

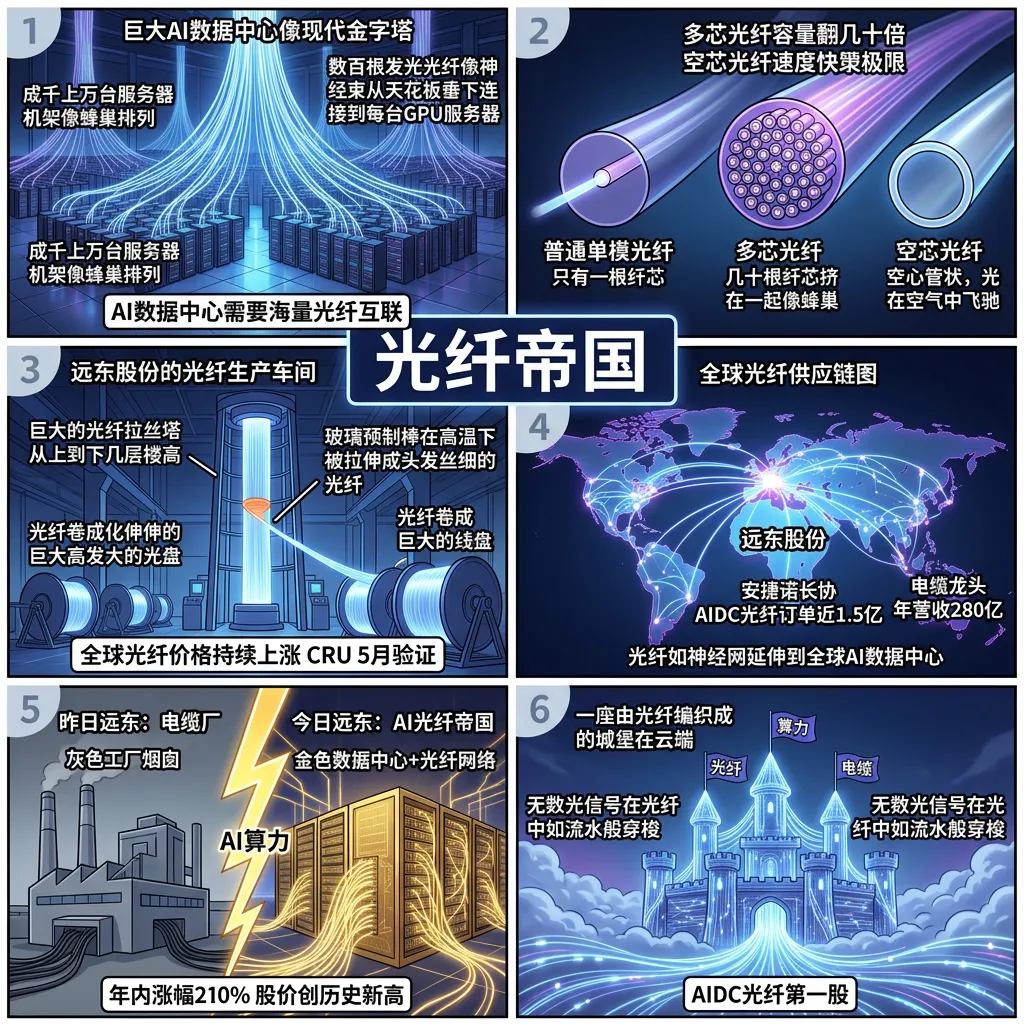

解读:今天远东涨停的核心逻辑是AIDC光纤。AI数据中心内部需要海量光纤来连接GPU集群——传统光纤不够用了,需要用多芯光纤(一根光纤里多根纤芯)和空芯光纤(光在空气中传输更快)。远东展示了这两款产品,子公司获AIDC光纤订单近1.5亿+与安捷诺签长协。全球光纤价格持续上涨(CRU 5月数据),华泰证券验证行业景气上行。叠加算力AI业务Q1暴增146%(3.39亿),远东成了"光纤+算力"双风口上的最热门标的。

解读:注意另一个关键变化:大股东减持5月28日执行完毕。从5月20日到28日,远东控股9天套现约13.3亿(累计套现33亿),大量大宗交易折价10%+。但市场为什么反而涨停?因为怕的从来不是"减持",是"不知道什么时候减完"。减持计划明确结束=不确定性消除=利空出尽。加上中标不停(6月2日17.97亿+5月7日21.55亿),订单端的确定性在加强。但PE 145倍+利润仅0.97亿是硬伤——560亿市值靠概念撑着。

数据说话

数据来源:远东股份2026年一季报(2026年4月22日发布)、2025年年报(2026年4月22日发布);行情来源:同花顺(2026年6月2日)

平衡观点

解读:远东是今天最具争议的标的——好的一面是AIDC光纤+算力AI双风口、年内涨幅210%最强牛股、减持完毕利空出尽、订单不断(单月中标近18亿);不好的一面是PE 145倍极度高估、利润仅0.97亿(净利率1.8%)、大股东累计套现33亿、质押35.91%。投资远东本质是赌AIDC光纤和算力AI的超级景气能否持续。如果AI数据中心建设继续爆发,远东是A股最纯正的光纤+铜缆受益标的之一。但一旦风口退潮,PE从145倍跌回50倍就意味着股价腰斩。

1. AIDC光纤+算力AI双风口——年内涨幅210%的超级牛股逻辑

2. 减持完毕+中标不断——短期利空出尽利好频出

3. PE 145倍+利润0.97亿——估值极度依赖概念

4. 大股东累计套现33亿+质押35.91%——信心风险大

深度分析

消息面

核心看点一:AIDC光纤——AI数据中心的"神经系统"AI数据中心内部有成千上万台GPU服务器,它们之间的互联需要海量光纤——这就是AIDC(AI Data Center)光纤的市场。普通单模光纤已经不够用了,需要多芯光纤(一根光纤里几十根纤芯,容量翻几十倍)和空芯光纤(光在空心光纤中以空气为介质传输,速度更快延迟更低)。远东子公司展示了这两款产品,5月AIDC光纤订单近1.5亿+与安捷诺签署长期供应协议。全球光纤价格持续上涨(CRU 5月数据验证),华泰证券称数据中心需求是核心驱动力。远东在这个赛道有先发优势。

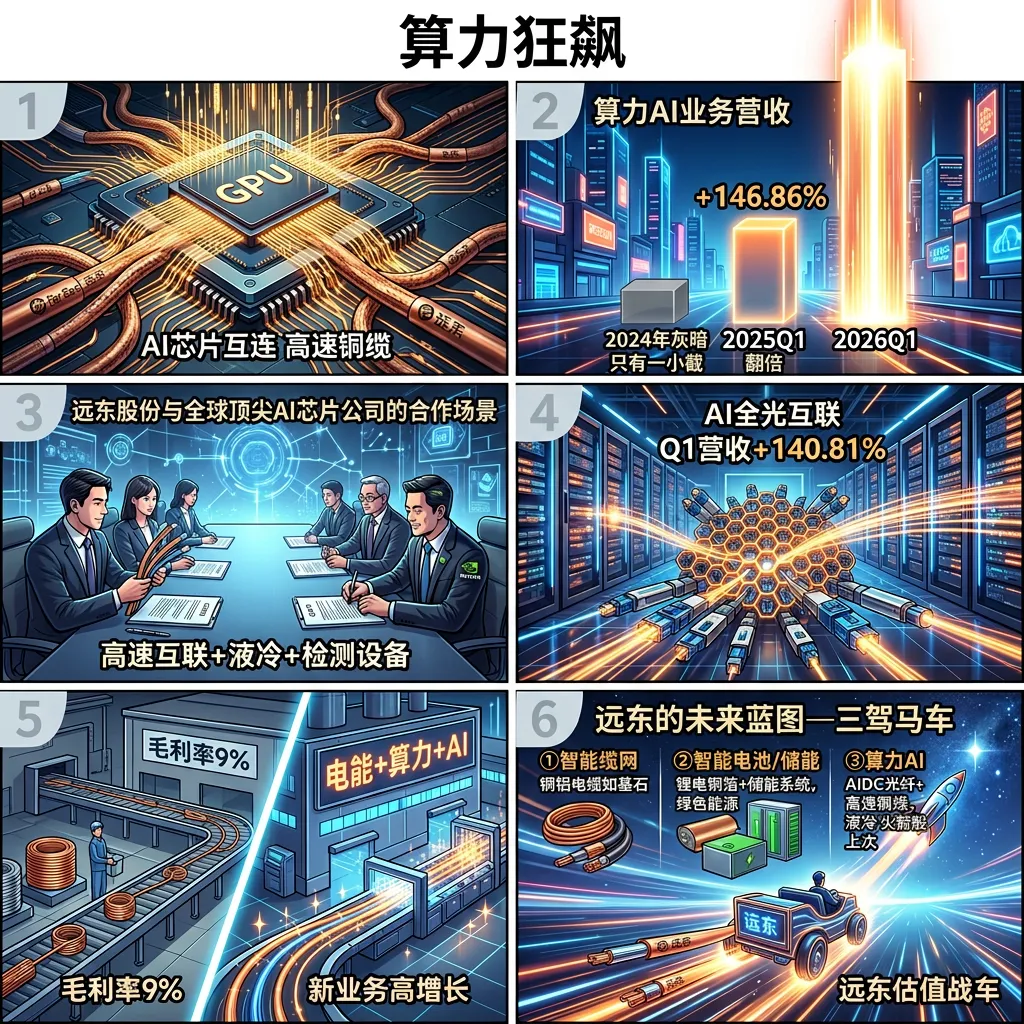

核心看点二:算力AI业务暴增146%——不只是电缆公司2026年Q1远东算力AI与机器人业务营收3.39亿,同比暴增146.86%。AI全光互联领域Q1营收同比增长140.81%。公司明确表示"持续深化与全球领先人工智能芯片公司在高速互联、液冷及检测设备等方面的合作"——这意味着远东在给AI芯片巨头供货高速铜缆和液冷方案。高速铜缆是GPU集群内部短距离互联的关键部件,液冷是AI服务器散热的标配。远东从电缆厂变成了AI基础设施供应商,估值逻辑完全变了。

核心看点三:减持完毕——最大的"靴子"落地了远东控股从5月20日到28日连续9天减持约3515万股(套现约13.3亿),大宗交易折价10-12%。自2025年以来累计套现33亿。市场最担心的是"大股东要减到什么时候"——5月28日减持计划正式执行完毕,不确定性消除。这也是为什么减持期间股价不跌反涨:①减持通过大宗交易完成,不影响二级市场;②减持完毕=利空出尽;③AIDC光纤和算力AI的故事太强,抵消了减持冲击。

核心看点四:中标不断+定增20亿——资金和订单双管齐下6月2日中标17.97亿(智能电网+数据中心线缆+AIDC光纤等)、5月7日中标21.55亿。同时公司拟定向增发6.66亿股募资20亿(5月13日股东大会通过),用于扩产AIDC光纤和算力AI业务。增发虽然稀释股权,但也说明公司要all in 数据中心赛道了。定增价是个重要观察点——如果定增价低于当前市价很多,可能打压股价。

基本面

远东股份的业务分三大块:①智能缆网(电缆)年营收280亿是基本盘,但毛利率仅9-11%,赚的是辛苦钱;②智能电池/储能(锂电铜箔+储能系统);③算力AI(AIDC光纤+高速铜缆+液冷),这是增长最快的。2025年扭亏(净利5887万),2026Q1净利9662万。但560亿市值对应0.97亿季度净利,PE高达145倍——市场是在用"AI光纤龙头"的估值在交易远东,而2024年它还亏过3.18亿。

基本面最大优势:AIDC光纤+算力AI双赛道先发优势显著,订单能见度高(月中标近18亿),全球光纤涨价趋势确定。电缆基本盘280亿营收提供了业务底盘。

基本面最大隐忧:PE 145倍极度高估(利润才0.97亿)、大股东累计套现33亿(诚信信号)、质押35.91%、2024年曾巨额亏损。一旦AIDC光纤概念退潮或AI投资放缓,估值压缩空间极大。

一句话总结:AIDC光纤+算力AI超级风口上的牛股,涨210%后短期动能还在但估值已飞天。

投资建议

保守派(稳健投资者)

PE 145倍+大股东套现33亿风险太大,不建议参与。等业绩兑现(净利到5-10亿级别)再考虑中线布局。

激进派(风险偏好型)

AIDC光纤风口正盛+减持完毕短期无压,可轻仓博弈惯性上涨。设好止损(-15%),风口转弱立即离场。

风险提示

1. PE 145倍极度高估,利润仅0.97亿基本面薄弱

2. 大股东累计套现33亿,减持虽完毕但诚信受损

3. 2024年曾亏损3.18亿,盈利稳定性不足

4. 控股股东质押35.91%,信用风险

5. AIDC光纤概念退潮时估值可能腰斩

6. 定增20亿可能打压股价

未来看点

1. AIDC光纤订单能否持续放大(安捷诺长协是关键)

2. 算力AI业务能否从3.39亿做到10亿+级别

3. 全球光纤涨价趋势能否延续

4. 定增20亿方案最终定价

5. Q2业绩能否验证算力AI+光纤高增长

短中期建议

综合评分⭐⭐⭐ | AIDC光纤+算力AI风口正盛但PE145倍极高,仅适合激进博弈,严格止损。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!