⭐关注医械派,不错过每一篇新推送⭐

老牌跨国器械巨头美敦力正式披露2026财年收官成绩单,四季度叠加全年经营数据悉数落地,整体营收端交出近十年优质增速答卷,四大核心事业部全线飘红,但板块间成长速度分化明显,高景气赛道与稳健存量业务走势拉开差距。

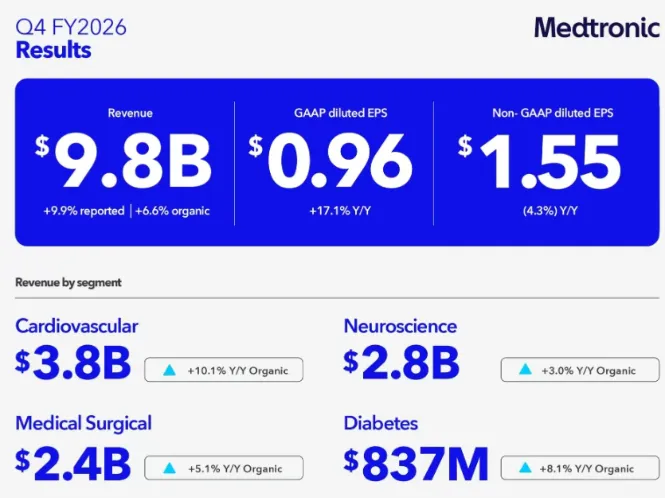

Q4与全年经营数据一览

从单季度经营数据来看,公司Q4整体营收站稳98亿美元关口,同比增幅9.9%;复盘完整2026全财年,总营收突破364亿美元,同比上涨8.4%,全年营业利润录得64.67亿美元,同比提升8.6%,盈利端增速和营收基本匹配,经营基本面保持平稳。

四大业务拆解:糖尿病领跑,神经科学垫底

分四大主业拆解增长表现,细分景气度差距一目了然。糖尿病板块成为全集团增长排头兵,季度同比大涨15%,领跑所有业务线;紧随其后的是心血管业务,同比增幅13.8%,同样维持双位数高增;反观神经科学、医疗外科两大板块增速偏弱,神经科学仅实现5%的同比涨幅,是四大业务里增速垫底品类,医疗外科业务同比上涨8%,处于中位水平。

回看2026财年Q3细分经营细节,各业务内部子品类也是冷暖不一。

心血管板块——当期营收37.97亿美元、同比+13.8%,内部结构分化:心脏节律、心衰相关产品线斩获高双位数内生增长,结构性心脏、主动脉、冠脉及外周血管相关业务仅小幅个位数扩容。

神经科学——营收27.51亿美元(+5%),旗下神经调控、颅脊耗材、专科疗法全品类均为低个位数增长,板块整体缺少爆款单品拉动。

医疗外科——营收23.88亿美元(+8%),急症监护监测产品线拿下低双位数增长,外科与内镜业务小幅上行。

糖尿病业务——营收8.37亿美元,15%的高增速延续自身强势行情。

多项重磅亮点落地:新品获批+器械并购双线布局

本财年公司收获不少关键产品商业化里程碑,心脏消融产品成为最大黑马,全球营收同比暴涨78%,其中美国本土市场增幅高达124%,本土市场占有率再新增8个百分点,成为心血管线新增长极。

心血管长线产品持续兑现势能,Micra微型起搏产品保持中双位数扩容,全新产品OmniaSecure顺利登陆美国市场,拉动心脏节律管理板块稳步上行;外科板块依托急症监护、内镜两条支线带动整体走高。

审批端喜讯密集:

普外科、妇科适配的Hugo手术设备递交FDA上市申请,LigaSure RAS血管闭合器同步申报 ProGrip Advance顺利拿到FDA批文 导航产品Stealth AXiS拿下美国脊柱、颅面、耳鼻喉适应症资质,欧洲CE认证也落地脊柱、颅骨相关使用范围,海内外商业化空间进一步打开

资本运作层面动作频繁,全年通过收购、股权投资补齐管线短板:

完成冠脉、肾去神经方向企业CathWorks全资收购 敲定神经血管标的Scientia Vascular、神经调控企业SPR Therapeutics收购计划 携手Merit Medical落地ViaVerte产品合作布局神经调控赛道 加码心血管创新企业帕母,多笔交易完善多管线前沿布局

管理层定调长期逻辑:新财年增长指引出炉

美敦力CEO Geoff Martha在财报点评中表示,2026财年创下企业近十年最佳年度营收增速,成果来源于各事业部落地执行与精细化运营,依托心脏节律、颅脊耗材、外科等成熟基本盘稳固营收底盘,Affera、Symplicity、Hugo等创新管线逐步进入放量周期,叠加持续研发投入,企业中长期成长底盘扎实。

放眼即将到来的2027财年,公司给出明确经营预期:

全年内生营收增速锚定6.75%~7.25%区间 非GAAP口径稀释每股收益落在5.90-6.00美元,每股收益同比增幅预计6.7%~8.5%

基于现有产品储备与并购落地成果,企业对下一财年稳健增长抱有明确信心。

【医械派】专注医疗器械赛道深度洞察,以上信息全部来源于市场调研和公开报道。此篇文章受众仅为医药、医疗等健康产业专业伙伴,仅供医疗器械销售、生产等专业人士阅览,不针对普通消费大众,也不构成投资指导和医用耗材使用建议。如有疑问可后台联系小编。

加入社群,同步更多一些资讯

喜欢的朋友欢迎点击下方??“点赞”和❤️“推荐”