【产业调研】车载以太网芯片市场:国产替代的破冰时刻

29倍PS200亿市值,一个"卡脖子"赛道的稀缺性估值实验

摘要:车载以太网芯片是汽车智能化浪潮中硬科技赛道。海外巨头垄断超九成市场,国产厂商裕太微率先实现PHY量产、Switch送样、SerDes预研的全栈布局。本文拆解PHY/Switch/SerDes三层芯片的技术壁垒与市场空间,并分析裕太微200亿市值背后的估值逻辑。一、三层芯片:车载通信的底层架构

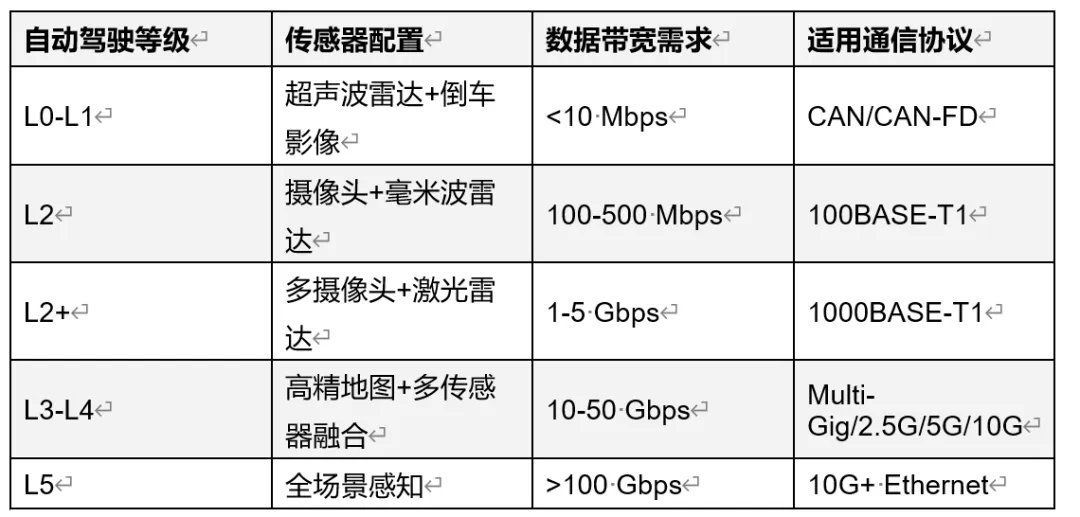

车载以太网不是把办公室网线搬进车里。它针对汽车环境——高温、振动、电磁干扰——重新设计了物理层,用单对非屏蔽双绞线替代传统四对线,在100Mbps到10Gbps区间实现可靠传输。核心标准遵循IEEE 802.3系列车载子集:100BASE-T1(100Mbps)、1000BASE-T1(1Gbps)、2.5G/5G/10GBASE-T1(2.5-10Gbps)。1、PHY芯片(物理层收发器)

负责数字信号与模拟电信号的转换,是车载以太网的入口。核心功能包括信号编解码(PAM-3/PAM-4调制)、回波消除、噪声抑制和链路诊断。技术路线从100BASE-T1(已量产,对应L2级自动驾驶)到1000BASE-T1(主流,对应L2+/L3级),再到2.5G/5G/10GBASE-T1(下一代,对应L4/L5级)。一辆L2+车型通常需要8-15颗PHY,L4级可达20-30颗,单车价值量约30-150美元。代表厂商:Marvell、Broadcom、TI、NXP、Realtek五家合计市占率超99%(综合行业数据)。裕太微是国内率先实现车规级PHY芯片量产的企业,2020年推出国内首颗车载百兆PHY芯片YT8010A,2023年量产车载千兆PHY芯片YT8011A系列,截至目前累计出货超过1500万颗(华安证券研报,2026年5月),已进入国内主流车厂供应链。2、Switch芯片(交换芯片)

当车内以太网节点超过5-8个时,必须引入Switch管理数据流。它负责多端口数据交换、路由决策、流量调度,并通过TSN协议族实现确定性低延迟——这是车载Switch区别于工业Switch的核心壁垒。单车通常需要1-3颗Switch(中央网关1颗+域控制器各1颗),单价15-50美元,单车价值量约30-150美元。代表厂商:Marvell和Broadcom两家主导,合计市占率超90%(综合行业数据)。裕太微于2025年4月发布国产首款车载TSN Switch芯片YT99系列(中证网,2025年4月),集成自研千兆&百兆车载以太网PHY,目前已导入十余家车厂、累计支持超60个项目(华安证券研报,2026年5月),处于客户导入阶段。3、SerDes芯片(串行器/解串器)

专门处理摄像头到域控制器的高清视频传输。每颗摄像头需要1对SerDes芯片,单车用量4-12颗,价值量约40-120美元。代表厂商ADI(原Maxim)和TI合计市占率超95%(综合行业数据),私有协议形成强生态锁定。裕太微SerDes芯片(YT78/79系列)预计2026年下半年量产送样(华安证券研报,2026年5月)。二、替代逻辑:从总线到以太网的架构重构

1、替代CAN/LIN总线(控制信号):CAN带宽仅1Mbps,LIN仅20Kbps,在智能驾驶数据量面前已不够用。一个摄像头单路视频就超过1Gbps。以太网100Mbps-10Gbps的带宽、星型/树型交换式拓扑、TSN微秒级确定性延迟,让整车线束重量减少30%、成本下降70%。2、替代LVDS(视频传输):LVDS使用专用屏蔽双绞线,每路视频需独立线束,各家私有协议互操作性差。以太网+SerDes用同轴电缆(支持PoC供电)替代,线束重量减少50%,成本降低40%,且支持交换式拓扑下的传感器融合。3、替代分布式ECU架构(系统架构):传统架构全车80-120个ECU,线束重量60-80kg,成本占整车15%。域集中式/中央计算架构将ECU数量缩减至30-40个甚至更少,线束重量降至20-30kg,同时支持OTA升级。区域网关集成Switch+多路PHY+SerDes,成为架构升级的核心硬件。L3级自动驾驶单车数据量超10TB/天,传统总线无法承载;

从"100个ECU"到"5个域控制器"需要高速骨干网;

线束成本占整车15%,以太网可减少70%重量和成本,对追求"智驾平权"的车企是实实在在的降本空间。

三、市场空间:百亿赛道,爆发拐点已至

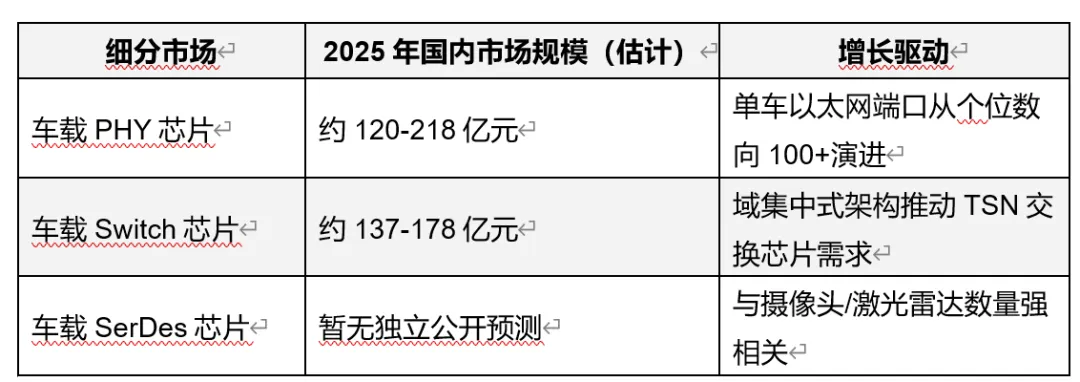

车载以太网芯片市场由PHY、Switch、SerDes三大品类构成。预计到2030年,国内以太网渗透率将达85%,市场规模突破420亿元(综合券商预测数据)。从单车价值量看,将越来越贵。当前L2+车型的以太网芯片(PHY+Switch)约200-300美元;到L4级别,含12颗以上SerDes、7颗以上TSN Switch及配套PHY,价值量将攀升至700美元以上。以渗透率视角测算:2024年国内新能源车渗透率约40%,其中搭载L2+功能的车型约30%。假设2027年L2+渗透率提升至60%,单车以太网端口从当前平均15个增至40个,国内年销量2500万辆,仅PHY芯片需求量就达10亿颗级别。按单价3-5美元计算,PHY市场约30-50亿美元。加上Switch和SerDes,整体市场空间在百亿美金量级。四、竞争格局:海外垄断,国产破冰

车载以太网芯片市场呈现极高集中度,国内企业正在逐步推出国产产品打破该局面。(1)PHY芯片:Marvell(美满)、Broadcom(博通)、Realtek(瑞昱)、TI(德州仪器)、NXP(恩智浦)五家企业合计市占率超99%,其中Marvell一家市占率超过三分之一。这五家企业覆盖了从百兆到万兆的全速率区间,且均已通过AEC-Q100 Grade1和ISO 26262 ASIL B/D认证,与全球主流Tier-1和OEM建立了深度绑定。

裕太微是国内唯一实现车规级PHY芯片量产的企业,但份额仍在个位数。2020年推出国内首颗车载百兆PHY芯片YT8010A,2023年量产车载千兆PHY芯片YT8011A系列,累计出货超过1500万颗,已进入国内几乎所有主流车厂。

(2)Switch芯片:Marvell和Broadcom两家主导,合计市占率超90%。Switch芯片的技术壁垒比PHY更高——不仅要处理数据交换,还要支持完整的TSN协议族,实现微秒级确定性延迟。国际巨头的Switch方案已经过大规模量产验证,与域控制器厂商深度绑定。

裕太微于2025年4月发布国产首款车载TSN Switch芯片YT99系列(YT9908和YT9911系列共四颗芯片),集成自研千兆&百兆车载以太网PHY,填补了国内空白。目前已导入十余家车厂、累计支持超60个项目,处于客户导入阶段。

(3)SerDes芯片:ADI(原Maxim)和TI两家合计市占率超95%,私有协议形成强生态锁定。SerDes的国产替代难度最高——不仅要做芯片,还要打破协议生态壁垒。当前主流协议包括GMSL(ADI)、FPD-Link(TI)等私有协议,以及HSMT、MIPI A-PHY等公有协议。国产厂商需要在芯片性能和协议生态两方面同时突破。

裕太微SerDes芯片(YT78/79系列)可支持2G-6.4Gbps速率,适配200万-1200万像素车载摄像头,目前正在与国内HSMT厂商进行互通测试,预计2026年下半年量产送样。

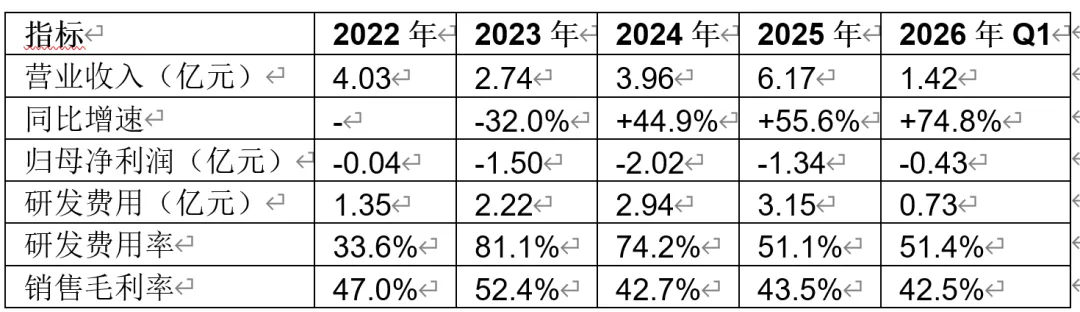

海外企业的基本垄断与该行业高壁垒、长周期、强绑定的特征有关。一是技术壁垒。车载PHY需在-40°C至+125°C范围内实现稳定高速传输,涉及自适应均衡、回波抵消、时钟恢复等复杂DSP算法,同时通过AEC-Q100 Grade1和ISO 26262 ASIL B/D认证。Switch还需支持完整TSN协议族,技术门槛更高。二是生态壁垒。国际巨头经过十余年积累,已与全球主流Tier-1(博世、大陆、电装)和OEM建立了深度绑定。其芯片方案经过大规模量产验证,整车厂切换供应商的动力天然不足——一颗芯片出问题,召回成本以亿计。此外,国际巨头主导OPEN Alliance等行业协会,新进入者需要从头建立生态信任。三是认证壁垒。车规芯片从设计到量产上车通常需要3-5年,包括功能安全认证、车规可靠性验证、互联互通测试、EMC测试等。裕太微从2020年推出首颗车载PHY到2023年量产千兆PHY用了三年;从2023年量产千兆PHY到2025年推出Switch芯片又用了两年。这个节奏在车规领域已算快,但相对国际巨头仍有差距。国产替代正处于"破冰期"而非"放量期",整体国产化率估计在个位数百分比。核心驱动力来自两个方向:整车厂对供应链自主可控的诉求,尤其在新能源车领域;国产芯片在本地化技术支持、响应速度和成本方面的差异化优势。已实现突破的国产厂商中,裕太微(688515.SH)是绝对先行者。2025年车载PHY芯片营收同比增长超14倍(华安证券研报,2026年5月),显示爆发力。景略半导体、奕泰微等也在加速追赶,但在量产规模和客户导入深度上仍逊于裕太微。SerDes领域,瑞发科、慷智、锐泰微等依托HSMT、MIPI A-PHY等公有协议布局。五、裕太微:200亿市值的估值解构

5.1 10%的营收撑起估值的天花板

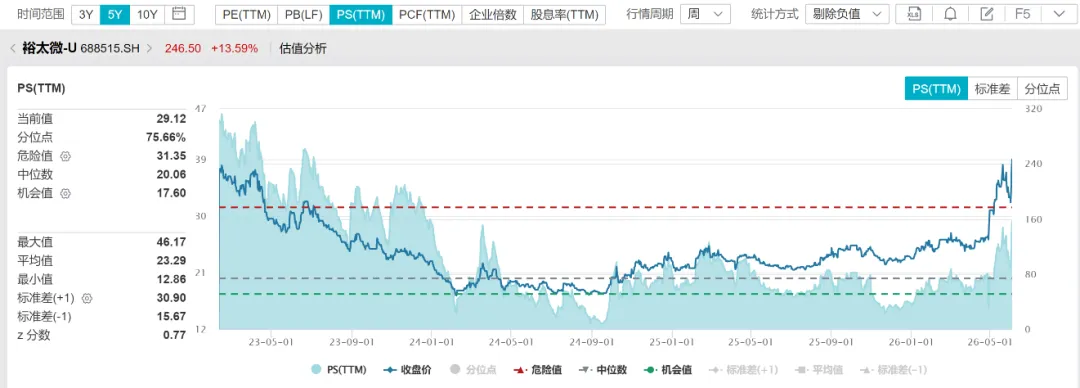

总市值:约197亿元;股价:约246.5元;市销率PS(TTM):约29倍;市净率PB:约13.4倍;市盈率PE:负值(亏损状态)裕太微,这是一个典型的"预期定价 vs 现实营收"的错位案例,先看收入结构:

如果裕太微只是一家网通以太网PHY芯片公司,市场给予的PS估值大概率在12-18倍区间(参考盛科通信、创耀科技等可比公司)。目前传统芯片5.5亿的规模,估值也就70-90亿。这意味着:目前的估值一半以上都是由车载以太网芯片的预期支撑。裕太微的高估值,网通芯片是"里子"(提供基本盘),车载以太网芯片是"面子"(提供稀缺性溢价和成长想象空间)。10%的现实营收撑起了这个高估值的故事。毕竟,在A股市场中,真正聚焦车载以太网PHY+Switch+SerDes全栈芯片设计、且已实现规模化量产的标的极为稀缺。5.2 定性理解:7亿收入支撑200亿估值的核心逻辑

裕太微的估值不能用传统PE模型,可采用”PS + 稀缺性溢价 + 成长预期”的复合框架。核心支撑逻辑有四条:首先,高研发投入期的典型特征。公司2023-2025年研发费用率持续超过50%,这是芯片设计公司早期扩张阶段的常态。高研发投入导致短期亏损,但一旦产品矩阵成熟、规模效应释放,利润率将快速改善。机构预测2027-2028年将实现盈利拐点(2027年净利润0.85亿元,2028年1.89亿元)。这个逻辑在半导体行业反复验证——先烧钱建壁垒,再放量赚利润。其次,稀缺性溢价。A股唯一全栈标的。对比寒武纪(AI芯片稀缺标的,2024年营收11亿元时PS 292倍)、海光信息(国产CPU龙头,2025年PS约25倍)等案例,市场其实愿意为”卡脖子”环节的突破者支付估值溢价。裕太微在车载以太网领域的地位,类似寒武纪在AI芯片、海光信息在CPU领域的地位——不是因为它最强,而是因为它是A股里唯一能买到的标的。第三,高增长预期。根据WIND机构一致预期,2026年营收8.3亿元(+109%),2027年11.6亿元(+40%),2028年16.9亿元(+46%)。三年复合增速超40%,对应2026-2028年PS分别为24倍、17倍、12倍,估值随收入增长快速消化。如果预期兑现,2028年PS将降至12倍,进入合理估值区间。最后,赛道爆发拐点。车载以太网芯片市场正处于从0到1的爆发期。裕太微一旦车载业务放量,营收结构将显著优化。2025年车载PHY芯片营收同比增长超14倍,已经显示爆发力。此外,公司还布局了机器人以太网通信产品,已在部分客户项目中实现应用,为人形机器人”脑部”和”关节”部位提供高速数据传输方案,打开了远期增长期权。5.3 定量理解:对标与估值锚

(1)A股可参考估值的标的

虽然A股无直接可比标的,但可参考其他半导体设计公司估值:

寒武纪在2024年营收仅11亿元时,市场给予292倍PS估值,核心逻辑是AI算力国产替代的稀缺性和高增长预期。2025年预测营收35.88亿元,PS降至91倍;2026年预测营收54.12亿元,PS降至60倍。海光信息2025年PS约25倍,溢价来自国产CPU领域的垄断地位。裕太微29倍PS处于合理区间上沿——比海光贵,比寒武纪便宜的多,符合其”稀缺但非唯一”的市场地位。(2)产业并购锚

2025年4月,英飞凌以25亿美元收购Marvell汽车以太网业务,该业务2025年预计收入2.25-2.5亿美元,毛利率约60%,对应约10倍PS。裕太微PS显著高于此,但需考虑三个差异:一是成长性差异,裕太微营收增速超40%,Marvell业务已进入成熟期;二是稀缺性差异,A股唯一全栈标的 vs Marvell众多业务线之一;三是国产替代溢价,中国资本市场对”卡脖子”环节的估值溢价普遍高于海外市场。(3)历史估值

截至2026年6月3日,裕太微的PS(TTM)为29.12倍,在其上市以来802个交易日的历史数据中,处于75.66%分位数位置。处于中高估值区间,但并非历史峰值。回顾其历史PS估值演变,可大致总结为三个阶段:

第一阶段:上市初期高估值期(2023年2月-2023年12月)

●PS区间:35-46倍

●峰值:46.17倍(2023年2月14日,上市第3个交易日)

●特征:

●作为"国产车载以太网芯片第一股",市场给予极高稀缺性溢价

●此阶段营收基数较低(滚动营收约4.1亿元),估值主要由情绪驱动

第二阶段:估值消化期(2024年1月-2025年6月)

●PS区间:13-25倍

●谷值:12.86倍(出现在2024年下半年至2025年初)

●特征:

●2023年营收下滑至2.74亿元(同比-32%),市场担忧商业化进展

●持续高研发投入(费用率超50%)导致亏损扩大,情绪转冷

●PS估值回落至15-20倍区间,接近半导体设计公司合理估值中枢

第三阶段:预期修复期(2025年7月-2026年6月)

●PS区间:20-29倍

●特征:

●2025年营收恢复至3.96亿元(同比+44%),验证商业化拐点

●TSN Switch芯片YT99系列发布(2025年4月),产品矩阵完善

●车载以太网赛道爆发预期升温(2025年国内市场规模约300亿元,增速超60%)

●估值从20倍中枢上移至25-30倍区间,反映成长预期重估

5.4 主观理解:200亿市值的拆分

笔者觉得,裕太微的200亿市值本质上是市场对三个维度的定价:稀缺性定价(约40%权重):A股唯一车载以太网全栈标的,国产替代核心受益者。这个溢价短期内难以消除,除非有新的竞争者上市或裕太微自身技术路线被证伪。

成长性定价(约40%权重):2026-2028年营收CAGR超40%,PS随收入增长快速消化。如果增速兑现,2028年PS将降至12倍左右,估值回归合理区间。这是支撑当前估值的核心变量。

期权价值定价(约20%权重):SerDes芯片、机器人应用、数据中心高速互联等远期增长期权。公司已开发适配机器人运动控制的以太网通信产品,在部分客户项目中实现应用;数据中心100G PHY芯片已小批量供货,800G光模块DSP处于预研阶段。这些业务当前贡献有限,但打开了想象空间。

5.5风险与下行因素

竞争加剧:景略半导体、奕泰微等国产厂商加速追赶,可能压缩毛利率。国际巨头也不会坐视国产替代,可能通过降价、捆绑销售等方式反击。裕太微当前毛利率约43%,高于消费级芯片但低于国际车规芯片(Marvell汽车以太网业务毛利率约60%),有下降空间。客户集中:车载芯片导入周期长,若核心客户项目延期将影响收入确认。裕太微车载业务占总体营收约10%,虽然增速快但基数小,对整体业绩的拉动有限。如果Switch芯片的客户导入进度不及预期,2026-2027年的增长预期将面临下调。研发失败:SerDes芯片等新品若无法按期量产,将削弱成长逻辑。第三轮研发投入金额较大、周期较长、难度系数大幅提升,包括2.5G系列网通产品、24口及以下网通交换机芯片、5G/10G网通PHY、车载Switch、车载SerDes、车载网关芯片等。任何一款核心产品的延期都会影响市场预期。估值消化:若营收增速低于40%,当前29倍PS将面临回调压力。2026年首发限售股解禁(占总股本31.7%),叠加散户占比高(85.49%),高波动性显著。解禁带来的抛压可能引发估值下修。六、产业长期展望:从分立到融合

当前架构中,PHY、Switch、SerDes各自独立封装。演进方向是融合芯片:PHY+Switch融合(已出现):将多端口PHY与Switch集成在单颗芯片中,减少芯片间通信延迟,降低BOM成本和PCB面积。裕太微YT99系列即采用此架构,集成自研千兆&百兆PHY和TSN Switch,是中国大陆首颗此类融合芯片。PHY+SerDes融合(远期):将视频SerDes与以太网PHY集成,统一车内数据传输接口,目前处于标准制定阶段。如果实现,将彻底改变车内芯片的供应链结构——从"买三颗芯片"变为"买一颗芯片"。终极形态——智能网关SoC:集成Switch+多路PHY+SerDes+轻量MCU,成为车载通信的"超级芯片"。这类似于手机SoC把CPU、GPU、基带、ISP集成在一颗芯片里的逻辑,是汽车电子电气架构集中化的终极硬件形态。融合趋势对裕太微是利好——它同时布局三大产品线,具备融合芯片的技术基础和客户基础。如果行业向融合方向发展,裕太微的"全栈能力"将转化为"集成优势",进一步提升客户粘性和替换成本。七、结语

车载以太网芯片是一个市场规模超百亿、年增速超30%、国产化率不足5%的高壁垒赛道。竞争格局上,Marvell和博通等国际巨头占据近乎垄断的地位,国产厂商在进行从0到1的突破(基本实现),未来的1到10、100更诱人。其中的机会值得小伙伴们长期的关注。(正文完)

——————————————————————————————本报告基于公开资料整理,数据来源于裕太微年报、华安证券研报(2026年5月)、山西证券研报(2023年7月)、中证网报道(2025年4月)及Wind金融终端,仅供研究参考,不构成投资建议。欢迎小伙伴们留言交流、转发分享。商业机构转载请后台留言。