日期:2026年4月15日

操作:508 港元卖出 1.5% 腾讯仓位;87 港元等额买入美团。

威廉华莱士,公众号:天平两端2026 年第 7 笔交易记录

20260513 操作记录:8.08 港币清仓微创医疗(仓位占比约 2%不到),所得资金均分给美团和腾讯,美团买入价 87.8 港币,腾讯买入价 457.8 港币。

威廉华莱士,公众号:天平两端2026 第 8 笔交易记录

20260518,心动公司继续大跌,把组合中的标的翻来覆去看了一遍, 33.24 港币清掉药明生物, 53.7 港币加仓心动公司。预告:后续如果美团跌到加仓线,会减心动加美团。

威廉华莱士,公众号:天平两端腾讯2026Q1财报简析及2026第9笔交易记录

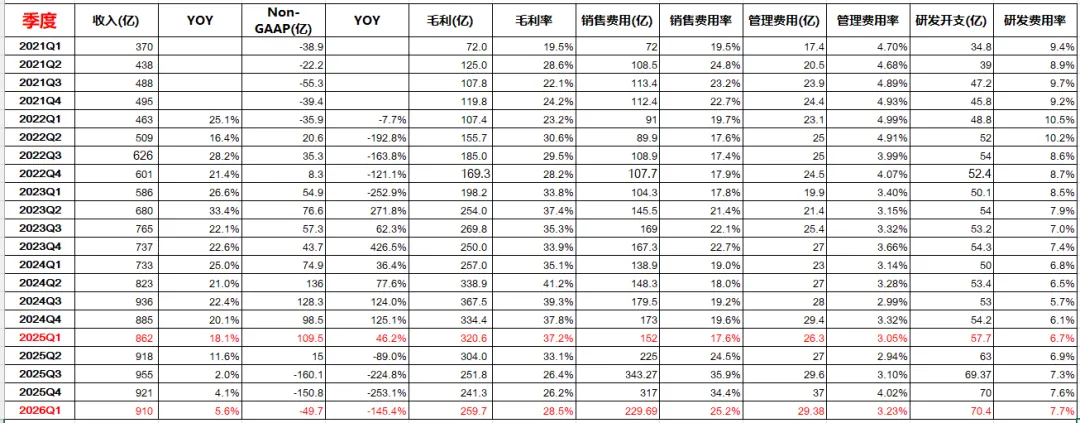

6月1日,美团发布了2026年一季度财报。营收910亿元,同比增长5.6%,调整后净亏损约50亿元,这个数字好于预期。

6月2日股价应声大涨,本以为底部夯实了。结果今天又是一根大阴线,好在收到腾讯的股息,在80港币的位置,抠抠搜搜加了一个百分点。截至收盘,美团占比共3.5%。

接下来简单谈谈这份一季报、电话会议及CB。

更新数据

先说最核心的外卖业务。

管理层给出了一组相当不错的数据:4-5月餐饮外卖已实现小幅盈利,整个Q2有望盈亏平衡;与竞争对手的UE差已拉大到3元。

再看市场份额。美团在客单30元以上的市占率稳定在70%,GTV市占率60%以上,订单市占率55%。中高客单的壁垒确实稳固,但这恰恰说明一个问题——美团在高客单的优势,来源于供给侧积累(品牌卫星店、优质商家、履约确定性),而非烧钱换来的。补贴大战中丢了份额,但守住了利润结构的根基。

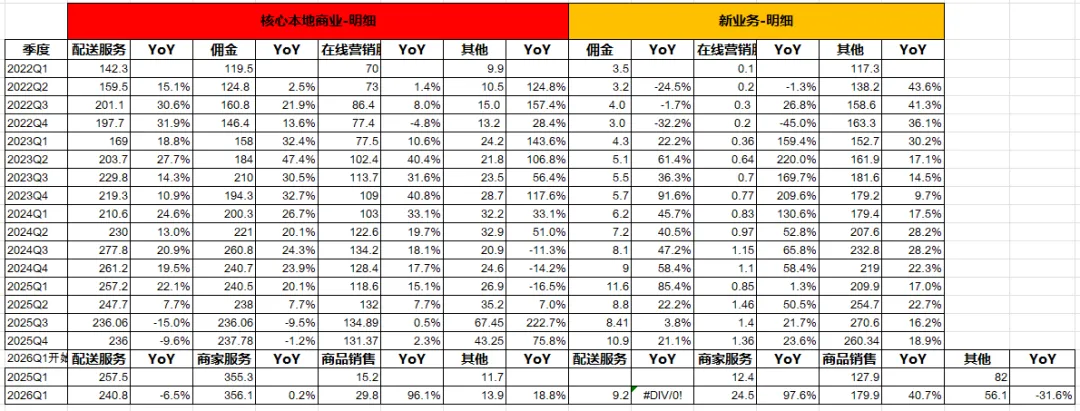

再说闪购

闪购Q1受医药错期影响增速放缓,剔除后增长健康。亏损环比明显收窄,但Q2因618预算增加,亏损将环比扩大,控制在10亿以内。

关键信息是管理层的表态:现阶段优先考虑市场份额与增长,不急于盈亏平衡。长期GTV利润率2%的目标不变。

这是一个值得注意的战略选择。30分钟近场电商是阿里、京东真正想打的主战场——外卖只是前哨,闪购才是腹地。美团在这个领域保持60%的市占率,但竞争对手的降补节奏晚于外卖,意味着这个赛道的竞争跨度和周期都会更长。

换言之,外卖的"上岸"是上半场结束的信号,但闪购的战役才刚刚进入中盘。

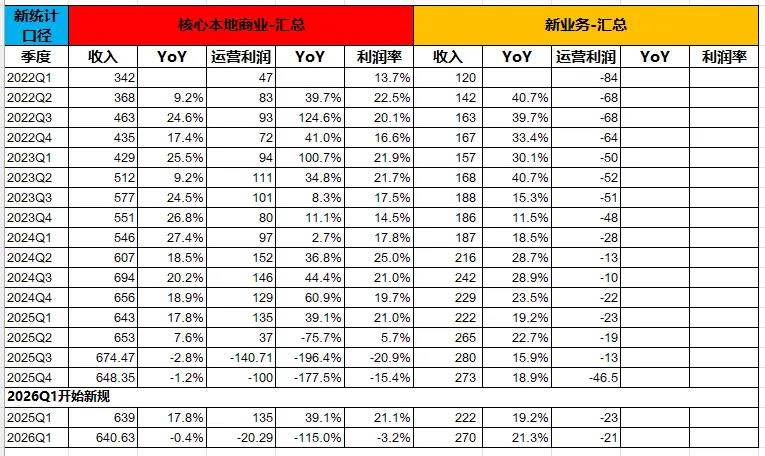

到店酒旅:主动出清低质量GTV

到店酒旅Q1 GTV同比增长10%以上,收入高个位数增长,利润率稳定在mid-20%。

这个数字看起来平平,但细节值得品味。

管理层明确说了:放弃了低ROI的投入,主动出清低质量有水分的GTV。 这意味着增速的"克制"是主动选择,不是被动防守。

面对抖音的持续竞争,美团的策略从"全面防御"转向了"ROI导向的精准投入"。中高星酒店通过会员投入实现高质量增长,低星市场整体稳住。长期看,如果竞争对手在达到满意规模后开始提升变现、收补贴,到店酒旅的利润率有望回升至30%甚至更高。

新业务:小象加速,Keeta审慎。

新业务Q1收入同比增长21.3%至270亿元,亏损环比收窄至21亿元。

小象超市是本季的亮点。覆盖城市增至55个,GTV同比增长约41%,经营效率同比优化。管理层加速开城下沉,远期利润率指引是低个位数的GTV利润率。收购叮咚之后,1P模式的第一梯队格局初定:山姆(高端)—盒马(中到高价格带)—小象&叮咚(质价比大众市场),三家错位竞争。

Keeta方面,香港已实现UE盈亏平衡,沙特今年有望单月盈利。但中东新国家扩张因战争因素放缓,巴西进展取决于与滴滴的诉讼结果。整体新业务Q2因新国家扩张,亏损预计环比小幅扩大至23-25亿元,全年维持在80-100亿元规模。

现金与估值:弹药充足

截至3月底,美团持有现金及短期理财投资合计1800亿元,投资组合规模接近530亿元。智谱的账面浮盈70多亿元计入OCI,不影响损益表。

充足的现金储备意味着:即便外卖竞争再度升温、闪购需要追加投入、Keeta继续扩张,美团都有足够的弹药支撑。这在当前宏观环境下,是一个不可忽视的安全边际。

说实话,这是一份相当不错的一季报,但市场只热乎了一天。不是企业的问题,是短期资金的选择,当下凡是没有站在光里的企业,连呼吸都是错的。耐心等待吧,不着急,慢慢来。