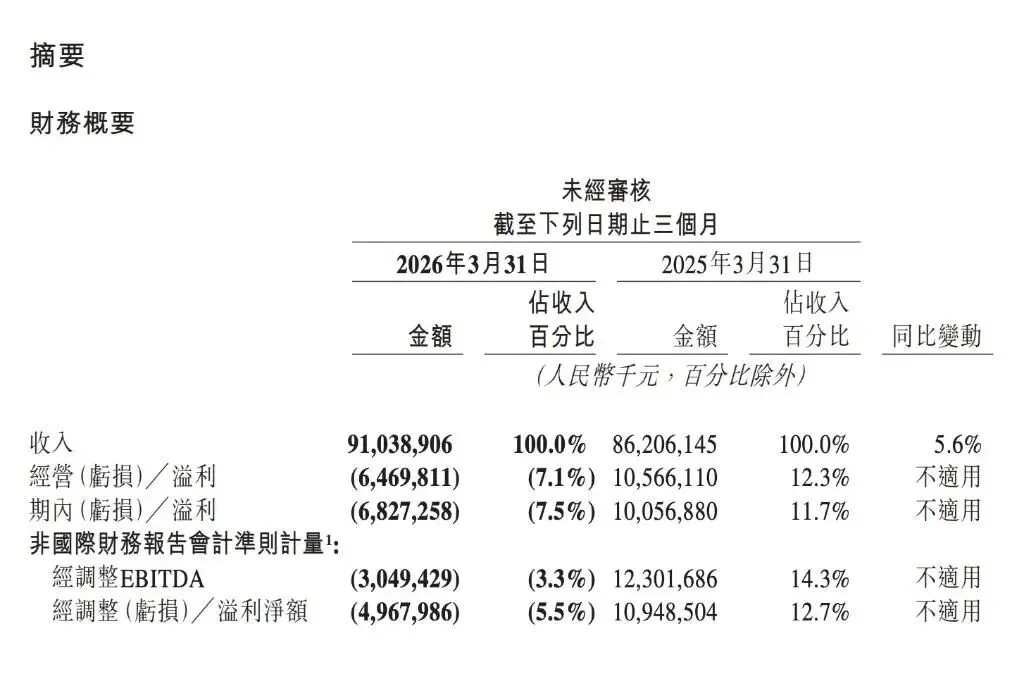

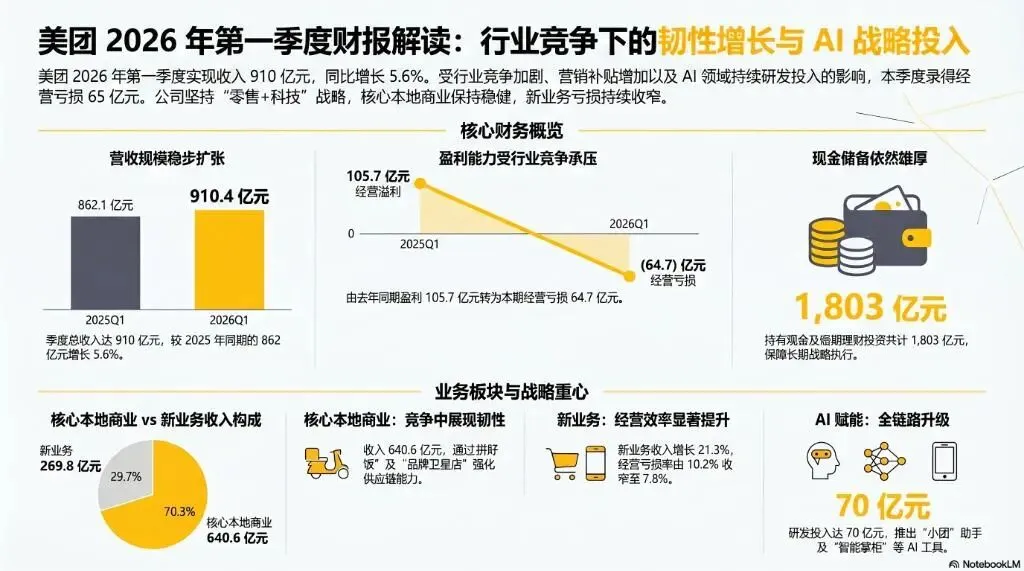

2026年6月1日,美团发布第一季度财报,营收910.39亿元,同比增长5.6%,经营亏损从上季度的161亿元收窄至65亿元。

核心本地商业经营亏损从100亿元大幅减亏至20亿元,新业务亏损从46亿元收窄至21亿元。

CEO王兴在电话会上强调,行业非理性竞争已有所缓和,外卖业务的长期单位经济模型将回到合理水平。

财报“回血”:减亏背后的真相

美团2026年第一季度财报数据看似亮眼,但仔细分析,这更像是一场“失血过多后的止血”。

核心本地商业收入仅微增0.1%至640.63亿元,其中配送服务营收同比下滑6.77%至240.08亿元。

经营亏损环比收窄80亿元,主要得益于即时配送业务亏损大幅减少,而非业务本身的强劲增长。

美团CFO陈少晖在电话会上承认,到店业务依托线下履约能力与消费者信任,仅凭流量无法直接转化为实际交易。

这恰恰暴露了美团作为流量分发平台的本质困境:当流量红利见顶,单纯依靠流量分配的模式已难以为继。

02

商家之痛:抽佣黑洞与流量税

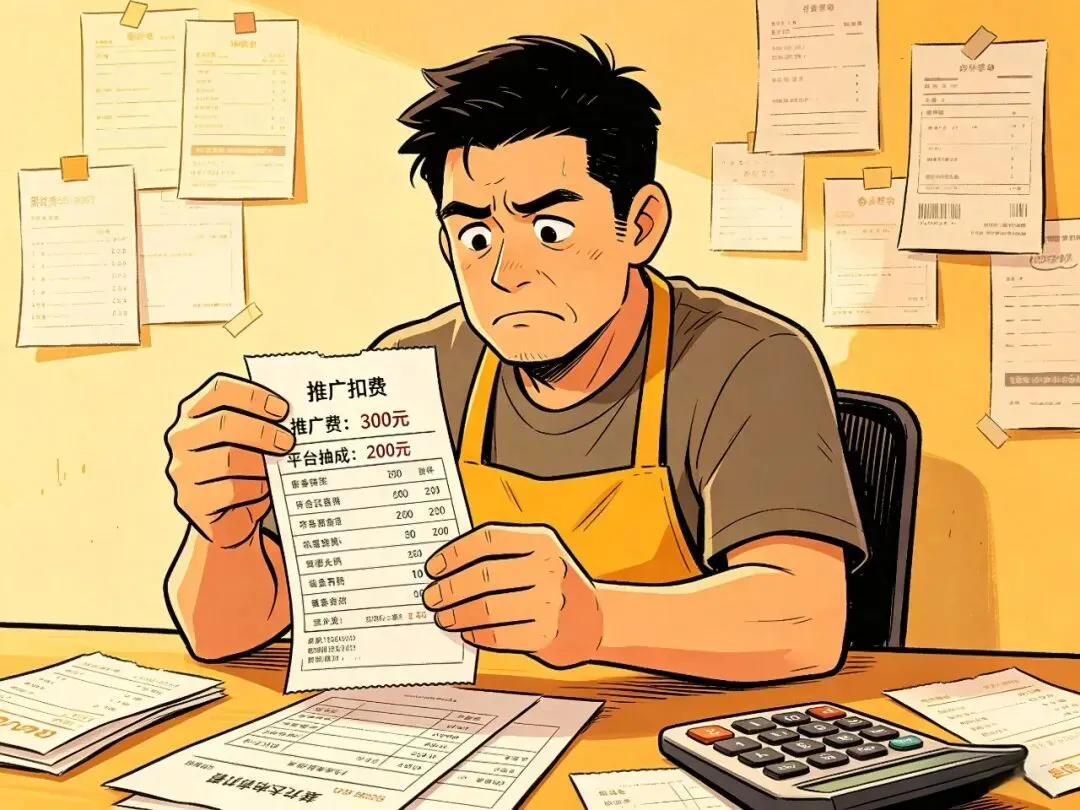

财报背后,是无数商家的血泪控诉。美团官方声称平台对商家抽佣只有6%-8%,但商家晒出的账单显示,总费用普遍在20%以上。

这中间的鸿沟,被美团高管王莆中解释为“没把两笔不同的收费讲清楚”:技术服务费(真正的抽佣)平均不到8%,配送服务费平均每单接近7元。

然而,这只是冰山一角。真正压垮商家的,是隐藏在佣金背后的“流量收税”。

2026年的实测数据显示,美团外卖的基础佣金费率普遍在15%-26%之间,快餐便当类集中在15%-18%,高客单价品类最高能到26%。

有商家晒出账单,月流水8.53万元,光推广和活动支出就花了1.97万元,占比直接超过23%。

“不推广就没有订单,推广了就没有利润”,这已成为商家的死循环。

福建泉州某连锁小吃品牌的加盟商方丽坦言:“想靠外卖增加单量,但扣除佣金、红包满减等费用后,利润实在太低。”

03

竞争围剿:四面楚歌的流量平台

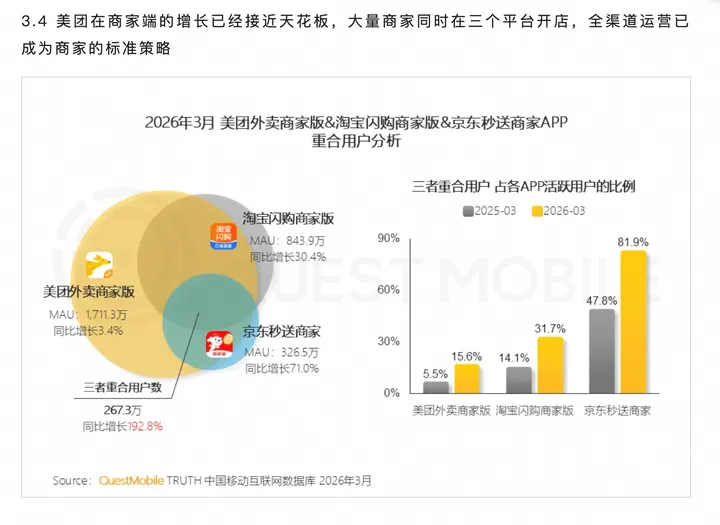

美团面临的竞争压力,已从单一维度升级为全方位围剿。

QuestMobile报告显示,2026年3月,美团APP月均使用次数49.2次,同比增长只有2.6%,而淘宝APP月人均使用次数达69.4次,同比增长10.9%。

更致命的是,抖音在本地生活领域的“偷家”行动已初见成效。

2026年2月10日,抖音推出独立App“抖省省”,截至5月10日,日活跃用户规模已接近1600万。

抖音本地生活服务2025年全年支付GMV超过8500亿元,全年交易额同比增速59%,2026年GMV增速目标约为50%,有望突破1.2万亿元。

抖音与美团在到店领域的市场份额已从7:3演变为6:4,美团丢失了约23%的市场。

高德地图以“出行流量+零门槛入驻”为切入点,上线100天累计吸引86万新商家入驻,商家订单量环比增长超330%。

04

AI赌注:美团最后的救命稻草?

面对流量平台的困境,美团将赌注押在了AI上。

2026年第一季度,美团研发投入同比增长22%至70亿元,占总收入的7.7%。

美团CEO王兴表示:“我们将持续加大AI投入力度,不断迭代AI Agent和大模型能力,更好地提升消费者的真实体验。”

美团新一代大模型LongCat-2.0-Preview开放测试,模型总参数规模突破万亿。

面向商家侧,美团正致力于“帮每个商家用上自己的AI助理”。到店餐饮行业“智能掌柜”已累计服务超70万商家。

5月27日,美团发布行业首个AI全域解决方案“牵牛花Claw”,瞄准商家“多门店管理成本高”“精细化运营难”“经营策略水平低”三方面痛点。

然而,这些AI投入能否转化为实际商业价值,仍是未知数。

05

投资价值:流量平台的黄昏?

从投资角度看,美团正面临前所未有的估值压力。

截至2026年5月,美团市值较去年同期缩水超3000亿港元,跌幅近40%。

多家国际投行对美团的看法呈现显著分歧但整体偏向乐观。瑞银、高盛、汇丰、摩根士丹利及大和资本均给予“买入”或“强力推荐”评级,目标价区间介于104港元至200港元之间。

多头核心逻辑在于坚信2026年将是盈利修复元年:瑞银与大和资本预计外卖单均盈利将于2026年二季度转正,全年核心本地商业实现盈亏平衡。

然而,花旗与摩根大通持相对谨慎的“中性”评级,目标价分别为115港元和106港元,其担忧在于行业补贴战未完全结束,导致2026年盈利修复进度可能慢于预期。

美团真正的困境在于,其作为流量分发平台的商业模式已触及天花板。

当用户增长放缓、商家抱怨加剧、竞争对手四面围剿时,单纯依靠流量分配的模式已难以为继。

尾声:

美团无人机自主构建的“城市低空航网”进入常态化运营,累计商业订单超90万笔,位列全球第二。

但无人机配送能否解决外卖业务的根本问题——高昂的配送成本和微薄的利润空间?答案恐怕是否定的。

免责声明:

本文所载之一切信息、数据、观点及推测,仅基于截至发稿时可获得的公开资料(包括但不限于公司财报、行业研究报告、公开新闻报道及合法合规的第三方数据平台信息)进行梳理、分析与评论。本文旨在提供商业洞察与趋势探讨,不构成任何形式的投资建议、业务指导或确定性预测。

作者及发布方特此声明:

信息局限性:市场信息瞬息万变,本文内容可能存在信息获取的延迟、遗漏或不完全准确之处,发布方不对信息的即时性、完整性与绝对准确性作任何担保。

主观分析与意见:本文包含大量作者基于既有事实的主观分析、解读及评论,旨在引发思考与讨论。文中所有尖锐表述、讽刺笔法及价值判断,均属观点表达范畴,不代表对任何企业或个人有实际恶意,亦不应被视为对事实的最终定性。

非专业建议:本文内容绝不构成任何证券买卖、业务决策或投资的依据。金融市场与商业环境存在重大风险,读者据此做出的任何决策需独立承担全部责任。建议读者在做出任何决策前,咨询合格的财务顾问、投资专家或相关领域专业人士。

利益披露:本文作者及发布方与文中提及的所有公司无任何直接利益关联(如持股、商业合作等),本文的发表亦未收取任何形式的特定赞助。

知识产权:本文由作者原创,版权归作者及发布平台所有。未经明确书面授权,任何机构或个人不得擅自转载、摘编或以其他方式使用本文内容。

本文所探讨的商业模式、竞争态势及行业未来,均处于动态演变之中。所有结论均基于特定时间点的阶段性观察,读者应以发展的眼光进行审视。

特此声明。

往期精选: