日前,《2025年度中国电力市场发展报告》(简称《报告》)全文发布。

日前,《2025年度中国电力市场发展报告》(简称《报告》)全文发布。

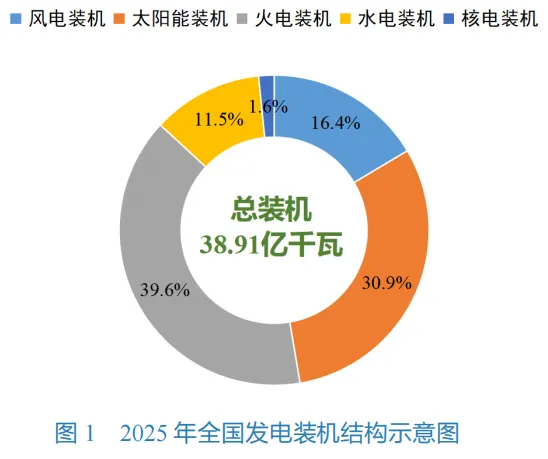

《报告》显示,风光装机容量实现“三连超”。2025年,风电、太阳能发电装机容量在超过煤电装机容量后,再度超过火电装机和全国最大用电负荷,达到18.42亿千瓦,同比增长30.9%,全年新增装机4.34亿千瓦,装机占比达到47.3%。

风光年发电量同比增长近三成。2025年,风电发电量 1.13万亿千瓦时,太阳能发电量1.17万亿千瓦时,风光发电量同比增长25.8%,占全年总发电量的22%,同比提高约3.6个百分点。与此同时,火电发电量6.33万亿千瓦时,实现十年来首次下降,同比下降0.7%。全国新增可再生能源发电量5193亿千瓦时,已经覆盖全社会用电增量。

截至2025年底,全国已建成投运新型储能装机规模达到1.36亿千瓦/3.51亿千瓦时,与“十三五”末相比增长超40倍。虚拟电厂理论调节能力超1600万千瓦,车网互动聚合资源超1900万千瓦。

交易量价情况方面,报告指出,全国市场化交易电量占比连续四年超过60%。2025年,全国市场化交易电量6.64万亿千瓦时,同比增长7.4%,占全社会用电量64.0%,同比提高1.3个百分点。

各地区省间电力现货交易参与方式持续优化。分地区看,湖北、四川卖出电量最多,浙江买入电量最多。与2024年相比,部分地区优化省内市场与省间现货市场衔接机制,适应地区供需特点灵活参与省间现货交易,其中以江苏、山东等受端地区为代表,省间现货卖出电量显著增加,有效缓解了地区新能源消纳压力。

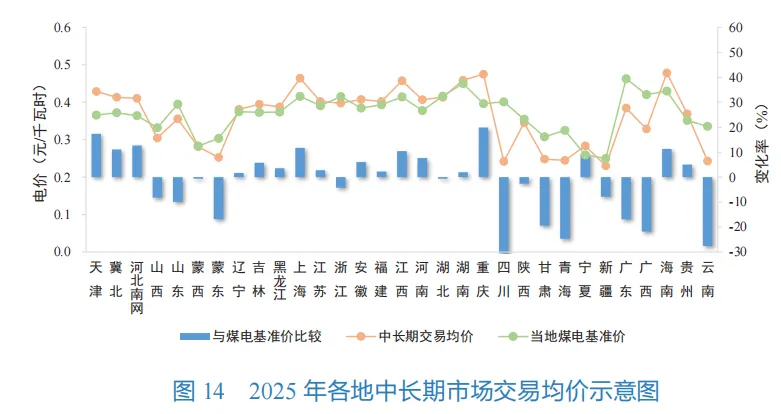

省内中长期交易均价普遍下降。2025年,各地电力中长期交易均价在0.230-0.478元/千瓦时之间,较各地煤电基准价平均下降1.9%,其中17个省(区、市)/地区高于当地煤电基准价。受新能源快速发展、一次能源价格变化等因素影响,与2024年相比,2025年27个省(区、市)/地区中长期交易均价呈下降趋势。

省内现货价格总体呈现低于中长期价格的态势。2025年,已正式运行的省级电力现货市场中,日前市场交易均价在0.229-0.331元/千瓦时之间,实时市场交易均价在0.234-0.346元/千瓦时之间。

根据报告,截至2025年底,山西、广东、山东、甘肃、蒙西、湖北、浙江7个省级电力现货市场和省间电力现货市场实现正式运行。

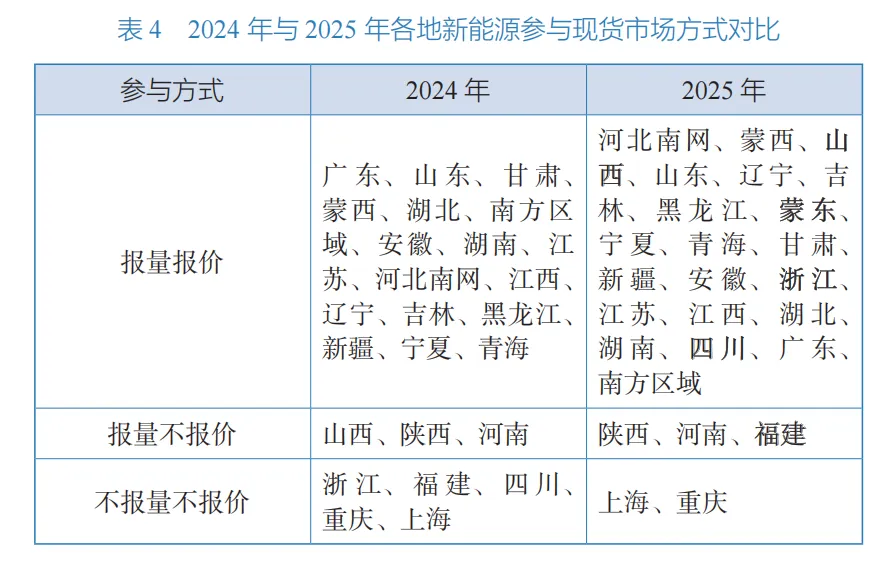

新能源、用户侧主体现货市场参与方式不断优化。截至2025年底,共有21个省(区、市)/地区已经实现新能源“报量报价”参与现货市场;继甘肃后,山东成为全国第二个用户侧主体“报量报价”参与现货市场的省份。

在“绿电发展迈入新程,环境价值持续彰显”章节中,《报告》指出:

新能源开启全面入市新阶段。2025年1月27日,《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格[2025〕136号)印发,推动新能源上网电量全部参与电力市场,配套建立新能源可持续发展价格结算机制。政策与市场协同推动新能源发电与消纳,有力带动可再生能源电量占比提升。

绿电交易规模再突破。2025年,全国各电力交易中心累计完成绿色电力交易电量3285亿千瓦时,同比增长40.6%,其中省内绿电交易电量2682亿千瓦时,占比81.7%;省间绿电交易电量603亿千瓦时,占比18.3%。其中,国家电网经营区绿色电力交易电量2138亿千瓦时,南方电网经营区绿色电力交易电量355亿千瓦时,蒙西电网经营区绿色电力交易电量792亿千瓦时。

来源:人民日报出版社

特别声明:转载内容,是出于传递更多信息而非盈利之目的,不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除!