手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

高新技术企业研发投入统计口径分析报告

日期:2026-06-03 18:38:31 来源:网络整理 作者:本站编辑

评论:0

高新技术企业研发投入统计口径分析报告

高新技术企业研发投入统计口径分析报告

——

研发过程中形成产品对外销售的材料支出

是否应统计在高新技术企业研发投入中

摘

要

研发过程中形成的产品对外销售时,相关材料投入能否计入高新技术企业研发费用,是实务中的高频争议问题。本报告从高新技术企业认定口径、研发费用加计扣除口径、会计核算口径三个维度进行系统分析,结合现行政策法规、官方答疑、专业协会指引及监管案例,得出明确结论:研发过程中形成的产品对外销售,其对应的材料投入应统计在高新技术企业研发投入中,不因产品销售而冲减;但在研发费用加计扣除时,对应的材料费用不得加计扣除,需按规定冲减。

一、问题背景与三个口径的区别

高新技术企业在进行研发费用归集时,涉及三个不同的口径:会计核算口径

、高新技术企业认定口径、研发费用加计扣除口径。三个口径的政策目标不同,归集规则也有所差异。

当研发活动直接形成产品或作为组成部分形成产品(以下简称

"

研发形成产品

"

),且该产品对外销售时,相关材料投入在不同口径下的处理方式存在实质性差异,企业容易混淆,产生合

规

风险。本报告重点回答以下问题:

(

1

)研发形成产品对外销售对应的材料支出,是否应统计在高新技术企业研发投入中?

(

2

)加计扣除口径下为何不得加计扣除?两个口径的差异如何处理?

二、高新技术企业认定口径分析

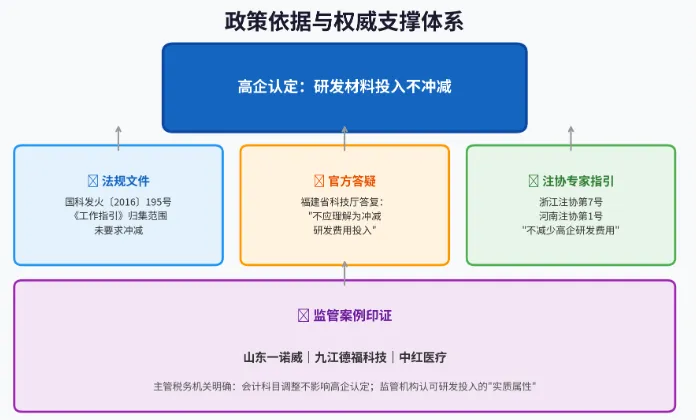

(一)政策依据

《高新技术企业认定管理工作指引

》(国科发火〔

2016

〕

195

号)第三条第(五)项

"

研究开发费用的归集范围

"

:

直接投入费用:指企业为实施研究开发活动而实际发生的相关支出。包括

——

直接消耗的材料、燃料和动力费用;用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费等。

(二)核心规则:不冲减研发投入

高企认定口径下,研发形成产品对外销售的,对应的材料费用不应冲减研发费用,即仍应统计在高新技术企业研发投入中。理由如下:

1.

归集规则以

"

投入属性

"

为标准。

《工作指引》规定归集范

围为

"

直接消耗的材料、燃料和动力费用

"

,强调的是材料在研发阶段被实际用于研发活动的事实,而非研发成果的最终去向。只要材料在研发过程中被实际消耗并用于研发活动,即属于

"

直接投入费用

"

。

2.

高企认定文件未要求冲减。

《工作指引》全文未规定研发形成产品对外销

售后需

从研发费用中剔除相应材料费用。与加计扣除政策不同,高企认定不实行

"

净支出

"

原则,而是侧重考核企业实际研发投入规模。

3. "

直接消耗

"

的准确理解。

根据福建省科技厅

2025

年

12

月

25

日的官方答复:

"

研发过程中领用的材料若形成产品,其材料价值并未在研发过

程中消耗,而是转化为产品的形态,因此不符合

"

直接消耗的材料、燃料和动力费用

"

的要求

……

构成产品、副产品等有形资产的成本,虽然会计上从研发费用科目中转出,但不应理解为没有研发费用的投入,在实务中是否减少高企认定时的研发费用,需要结合企业的实际情况进行判断。

"

4.

多地注协专业指引明确支持

"

不冲减

"

立场。

浙江省注协《高新技术企业认定专项审计实务答疑》(专家提示第

7

号):

"

企业研发过程中产出的产品、副产品按照《企业会计准则解释第

15

号》(财会〔

2021

〕

35

号)的规定,构成产品、副产品等有形资产的成本,从研发

费用科目中转出,不应理解为冲减会计期间研发费用投入,即不减少高企认定时的研发费用。

"

(

https://www.0572cp

a

.com/executive/c-3353.html

)

河南省注协《高新技术企业认定专项审计实务答疑》:

"

只要研发活动符合《工作指引》定义,且材料费用属于归集范围,不论研发是否成功或形成产品,均计入高企研发费用。研发产出产品的成本转出是会计处理要求,不减少研发投入。

"

(

http://m.canet.com.cn/view-812766-1.html

)

(三)监管案例印证

山东一诺威聚氨酯股份有限公司(上市问询案例):该公司将研发形成的产品材料费计入研发费用,销售后未冲减,后因会计准则变更进行差错更正(调至营业成本)。监管机构问询

"

是否影响高

企资格

"

,公司通过获

取主管税务机关书面确认及披露政策依据,证明该调整仅影响加计扣除,不影响高企认定。税务机关明确意见:

"

《企业会计准则解释第

15

号》是财务核算口径,高新技术企业认定遵循的是高企认定系列规则,两者统计口径不同。研发材料投入由研发费用调整至成本核算,不影响高新技术企业认定。

"

(

https://xinsanban.eastmoney.com/Article/NoticeContent?id=AN202301101581841770&pageIndex=4

)

三、研发费用加计扣除口

径

分析

(一)政策依据

《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告

2017

年第

40

号)第二条

"

直接投入费用

"

第(二)项:

"

企业研发活动直接形成产品或作为组成部分形成的产品对外销售的

,研发费用中对应的材料费用不得加计扣除。产品销售与对应的材料费用发生在不同纳税年度且材料费用已计入研发费用的,可在销售当年以对应的材料费用发生额直接冲减当年的研发费用,不足冲减的,结转以后年度继续冲减。

"

(二)核心规则:材料费用不得加计扣除

加计扣除口径下,研发形成产品对外销售的,对应的材料费用不得加计扣除,且需冲减研发费用。原因在于:加计扣除政策旨在精准激励企业为研发活动实际发生的

"

净支出

"——

材料费用在研发阶段虽已发生,但产品对外销售后,材料价值已通过销售收入得到补偿,若仍允许加计扣除,将导致重复激励

。

(三)跨年度处理规则

若材料费用实际发生与产品对外销售不在同

一

年度,按以下规则处理:

(

1

)材料费用已计入发生年度研发费用并已加计扣除的,应在产品销售年度,以对应的材料费用发生额冲减当年度的研发费用,重新计算加计扣除额;

(

2

)若冲减后本年研发费用不足冲减的,可结转以后年度继续冲减;

(

3

)该规则解决了追补调整以前年度申报的实务困难,便于操作。

四、会计核算口径分析

(一)政策依据

《企业会计准则解释第

15

号》(财会〔

2021

〕

35

号):企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售的,应当按照《企业会计准则第

14

号

——

收入》等的规定,对试运行销售相关的收入和成本分别进行会计处理。试运行销售产出的有关产品或副产品在对外销售前,符合《企业会计准则第

1

号

——

存货》规定的,应当确认为存货;符合其他相关企业会计准则中有关资产确认条件的,应当确认为相关资产。

(二)核心规则:成本转出,单独核算

会计核算口径下,研发过程中形成的产品对外销售时:

(

1

)研发过程中形成的产

品成本,需从

"

研发费用

"

科目中转出至

"

存货

"

科目;

(

2

)产品销售时,确认营业收入,同时结转营业成本;

(

3

)该调整属于会计科目的重分类,不影响研发投入的实质。

五、三个口径差异对比表

对比维度

高企认定口径

加计扣除口径

会计核算口径

政策依据

国科发火〔

2016

〕

195

号

国家税务总局公告

2017

年第

40

号

财会〔

2021

〕

35

号

材料费用处理

全额归集,不冲减

对应材料费用不得加计扣除,需冲减

从研发费用转出至存货

/

营业成本

统计原则

总投入原则

净支出原则

实际发生原则

政策目标

评估企业持续研发能力与投入强度

精准激励直接研发成本

真实反映财务状况和经营成果

是否计入高企研发投入

是

不适用(两个口径独立)

不适用(会计处理不影响认定)

实务操作建议

按研发领用全额归集

按材料费用冲减后净额申报

按准则要求进行科目重分类

六、结论与实务建议

(一)结论

针对用户提出的核心问题

——"

高新技术企业的研发投入统计,是否应包含研发过程中形成产品对外销售的投入,尤其是研发加计不允许加计的形成产品对外销售中的材料支出,是否应统计在高新技术企业的研发投入中

"——

本报告结论如下:

应统计在高新技术企业研发投入中。

研发过程中形成产品对外销售对应的材料投入,虽然按照加计扣除口径不得加计扣除且需冲减,但在高新技术企业认定口径下,应作为研发投入全额统计,不因产品销售而冲减。两个口径各自独立运行,互不影响。

(二)实务建议

1.

建立双轨制核算体系。高新技术企业应分别按照高企认定口径、加计扣除口径、会计核算口径进行研发费用的归集和核算,设置辅助台账,确保三个口径的数据清晰可追溯。

2.

年度申报时注意数据差异的合理性说明。当高企认定专

审报告

中的研发费用金额与年度纳税申报表中加计扣除的研发费用金

额存在差异时,应备齐差异说明材料,包括研发形成产品的销售清单、材料费用计算表等,以备税务核查及高企复审之用。

3.

关注地方口径差异。福建省科技厅回复中指出

"

实务中是否减少高企认定时的研发费用,需要结合企业的实际情况进行判断

"

,部分地方审核机构可能对研发形成产品的材料费用有不同的审核口径,建议在申报前与当地认定机构确认。

4.

关注会计准则与认定规则的区分。会计上的科目重分类(从研发费用转出至存货

/

营业成本)不改变研发投入的实质,不影响高企认定。企业应在高企申报材料中以

"

研发投入总额

"

而不是

"

会计口径研发费

用

"

作为填报依据。

七、主要政策文件清单

1.

《高新技术企业认定管理办法》(国科发火〔

2016

〕

32

号)

2.

《高新技术企业认定管理工作指引》(国科发火〔

2016

〕

195

号)

3.

《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告

2017

年第

40

号)

4.

《财政部

国家税务总局

科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔

2015

〕

119

号)

5.

《企业会计准则解释第

15

号》(财会〔

2021

〕

35

号)

6.

浙江省注协《高新技术企业认定专项审计实务答疑》(专家提示

第

7

号)

7.

福建省科技厅官方答复(

2025

年

12

月

25

日)

打赏

更多

>

同类资讯

• 2026生物质颗粒行业趋势:政策加持

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

测试了10个行业后总结:这项技能的通用性远超我想象

0

2

OpenAI 最新报告:领先企业 AI 用得有多深?3.5x、16x、64% 三个数字说明白

0

3

快报告|央视市场研究(CTR)发布《2026快手体育营销趋势洞察》(附下载)

0

4

“睿信咨询”地产行业分析月报 | 2026年4月 | 预售制终结,现房销售全面落地

0

5

中远海控——2026企业能力分析研究报告

0

6

招20人!一广电集团所属企业招聘深度报道记者、AI交互设计师等

0

7

润滑油上市公司2025财报(5.8日更新)

0

8

未来质量基础设施发展研究报告(2026-2035)

0

9

卓创资讯——2026企业能力分析研究报告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved