更多行业资讯

关注联合资信

2025年以来,我国经济运行稳中有进,居民收入平稳增长,外贸表现强韧,为航空运输行业提供了良好的发展环境。

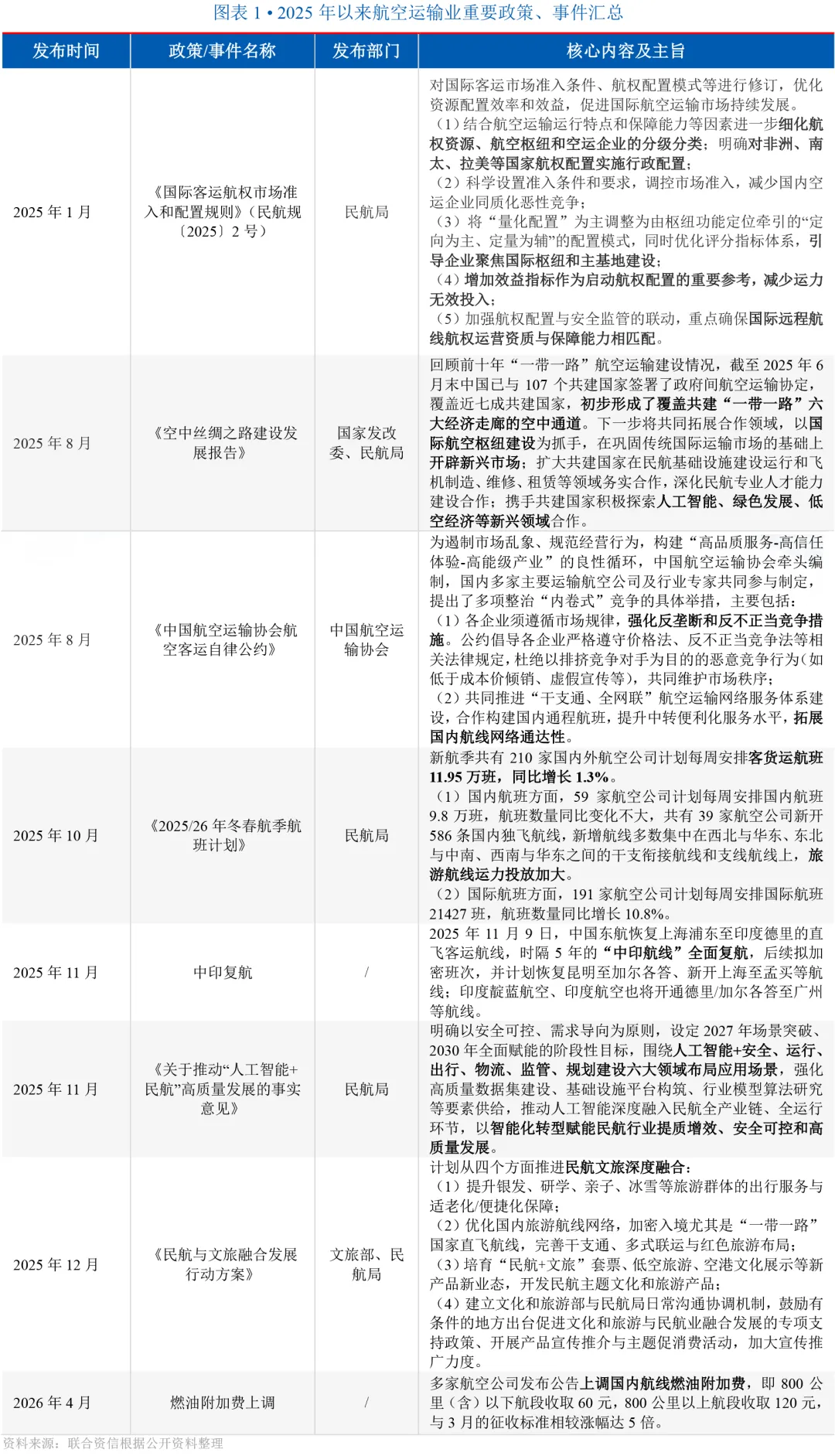

中国民用航空局、中国航空运输协会等陆续发布了航空运输行业相关政策,聚焦航空运输行业运营效益提升、国际市场拓展及跨行业融合等,引导航空运输企业减少恶性竞争、规范经营行为、提升运营效益、实现合作共赢。

中国航空运输业保持“三强为主、地方为辅”的竞争格局。

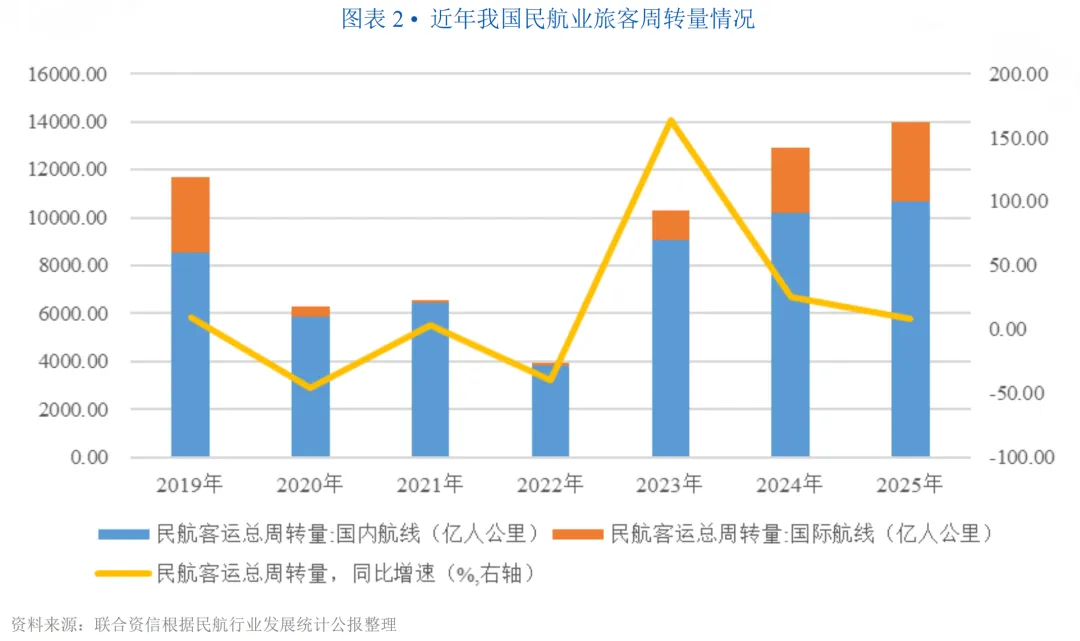

2025年,国内航空客货运输市场稳步增长,国际航空客运超过2019年同期水平,国际货运在复杂多变的贸易环境中仍实现较快增长、但增速有所下滑,航空公司实现增收,多数上市航空公司扭亏为盈,航空运输行业整体运行平稳。

2026年3月起,受中东局势紧张影响,航空煤油价格快速拉升,航空公司成本端承压。为减轻成本压力,航空公司大幅上调燃油附加费,票价上涨将对客运需求形成抑制。全球地缘冲突加剧,国际贸易环境趋于复杂化和碎片化,或对国际货运需求产生不利影响。

高速铁路对800公里以下短途运输市场分流显著,航空公司通过调整航线航班布局等方式积极应对。

航空运输作为综合交通运输体系的重要构成,凭借其高效、便捷等特点,在综合交通格局中发挥重要作用。航空运输业为周期性行业,行业景气度与国内GDP增长具有较高的正相关性。2025年,我国GDP突破140万亿元,按不变价格计算同比增长5.0%,增速在全球主要经济体中保持前列。交通运输、仓储和邮政业增加值增长5.2%,高于GDP增速。全国居民人均可支配收入43377元,同比增长5.0%,居民收入水平稳步提升有助于持续提振消费支付能力,对带动航空客运出行需求释放起到积极作用。与此同时,2025年我国货物进出口总额为45.47万亿元,同比增长3.8%,在外部经贸环境复杂多变的背景下,我国外贸进出口规模实现稳健扩容,为航空货运业务发展提供支撑。

2026年1-3月,我国GDP为33.42万亿元,按不变价格计算,同比增长5.0%;交通运输、仓储和邮政业增加值增长4.3%;货物进出口快速增长,进出口总额11.84万亿元,同比增长15.0%,国民经济实现良好开局,为航空运输行业发展注入动力。

2025年以来,我国航空运输行业相关政策持续优化,涵盖市场规范、国际合作、业态融合及成本管控等方面,聚焦航空运输行业运营效益提升、国际市场拓展及跨行业融合等,引导航空运输企业减少恶性竞争、规范经营行为、提升运营效益、实现合作共赢。2026年4月,因航空煤油价格快速上涨,航空公司大幅上调国内航线燃油附加费,此举短期内虽可减轻航空公司成本压力,但票价上涨也将抑制中短途航空客运需求。

2025年,国内航空客货运输市场稳步增长,国际航空客运超过2019年同期水平,国际货运在复杂多变的贸易环境中仍实现较快增长、但增速有所下滑,航空公司实现增收,多数上市航空公司扭亏为盈,航空运输行业整体运行平稳,需关注贸易摩擦加剧和地缘政治紧张对国际货运的不利影响。

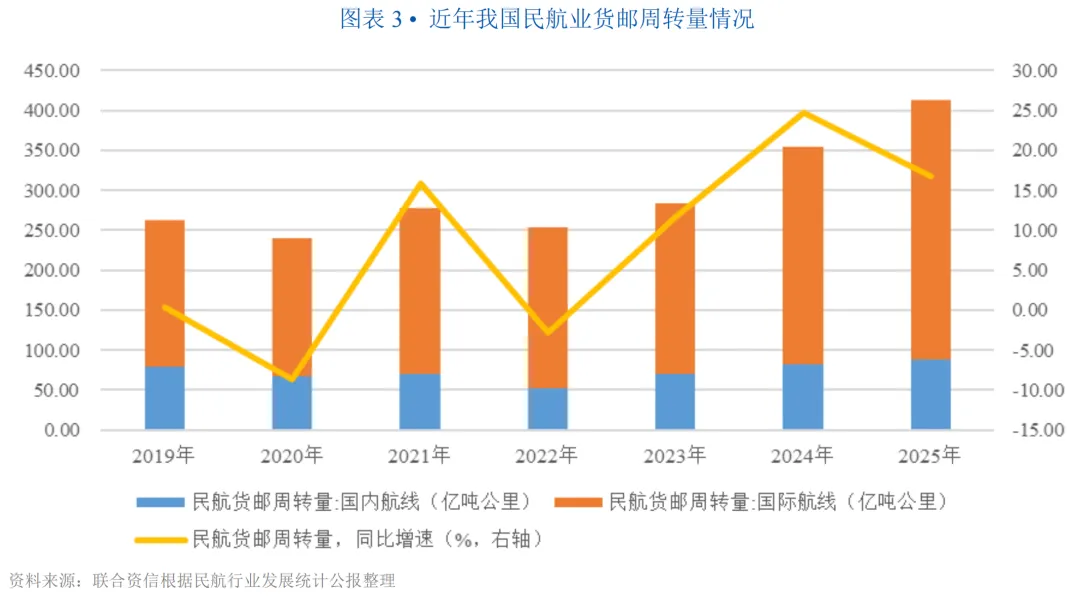

根据《2025年民航行业发展统计公报》,2025年,中国民航业累计完成运输总周转量1640.83亿吨公里,同比增长10.5%。

客运市场方面,2025年,航空商务出行与休闲旅游客运需求保持增长,国际航线持续修复,全行业完成旅客周转量13993.06亿人公里,同比增长8.3%。其中,国内航线完成旅客周转量10679.65亿人公里(占76.32%),同比增长4.7%;国际航线完成旅客周转量3313.41亿人公里(占23.68%),超过2019年同期水平,同比增长22.1%。2025年全行业完成旅客运输量7.70亿人次,同比增长5.5%。

货运市场方面,受跨境电商交易量增长、高端制造及生鲜医药出口规模增长等影响,2025年全行业实现货邮周转量413.10亿吨公里,同比增长16.7%,增速有所放缓。其中,国内航线完成货邮周转量87.82亿吨公里(占21.26%),同比增长6.6%;国际航线完成货邮周转量325.28亿吨公里(占78.74%),同比增长19.8%。2025年全行业完成货邮运输量1017.21万吨,同比增长13.3%。值得注意的是,2025年8月起美国、欧盟等陆续取消小额包裹免税政策,并通过技术封锁和供应链限制等方式加高贸易壁垒,同时全球地缘冲突加剧,国际贸易环境趋于复杂化和碎片化,或对国际货运需求产生不利影响。

从航班效率上看,2025年,航空运输业飞机利用率和运营效率均有所提升,民航运输飞机平均日利用率为9.11小时,同比提升0.22小时;正班客座率为85.1%,同比上升1.8个百分点;正班载运率为73.4%,较上年上升1.4个百分点。

从飞机投放看,截至2025年末,民航全行业运输飞机在册架数4574架,较上年末增加180架;国产飞机期末在册架数220架,以C909飞机为主。2025年以来,航空公司新增采购以空客A320neo系列为主,总规模超500架、目录价超600亿美元,订单交付期集中锁定2028—2032年,为中长期运力提升提前布局。未来随着订单交付,油耗及运维成本较高的老旧机型将逐步淘汰,有利于航空运输企业运营效益提升。但也需注意,近年来空客、波音等主要飞机制造商出现因供应链问题导致发动机、座椅等关键部件短缺而致使飞机延期交付的情况,或将给航空运输企业运力投入管理及航线布局带来挑战。

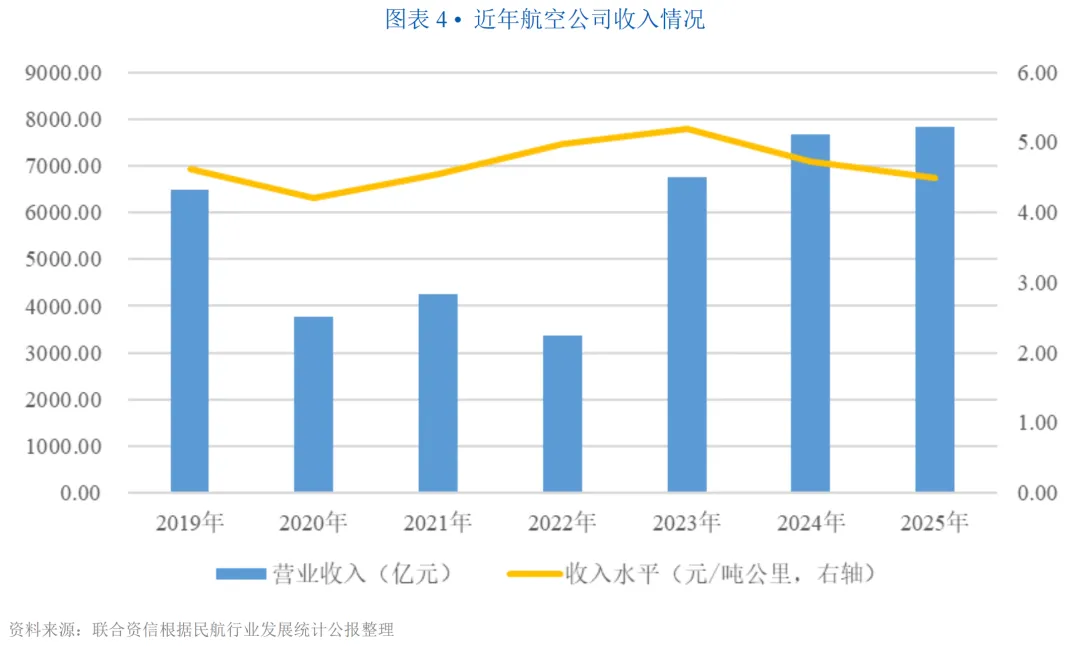

盈利能力方面,据初步统计1,2025年航空公司实现营业收入7830.6亿元,同比增长5.2%;航空运输收入水平为4.50元/吨公里,同比降低4.9%。其中,旅客运输收入水平5.29元/吨公里,同比下降3.8%;货邮运输收入水平2.16元/吨公里,同比下降4.0%,“量增价减”趋势延续。

根据7家上市航空公司年报数据2,2025年上述航空公司合计实现营业总收入6135.68亿元,同比增长4.51%,主要系运力投入增加、客座率及货物载运率上升等因素综合所致;加之航空煤油成本降低及汇兑收益增加,7家上市航空公司合计实现利润31.59亿元,扭亏为盈;平均每客公里收益为0.47元,同比下降2.85%。但受固定成本规模大、未来减税额度核销及商誉计提减值准备等因素影响,中国国航和中国东航尚未扭亏。

2026年1-3月,国内经济稳健增长,受春节假期跨境出行需求旺盛、中东冲突加剧下中国航司直飞欧洲等地客座率攀升,海运受阻后航空货运需求增长等因素综合影响,航空运输业完成运输总周转量428.0亿吨公里、旅客周转量3695.3亿人公里、货邮周转量105.2亿吨公里,分别同比增长10.9%、9.6%和15.3%。同期,7家上市航空公司合计实现营业总收入1617.26亿元,同比增长9.83%;全部上市航空公司实现盈利,净利润合计89.35亿元。

中国航空运输业保持“三强为主、地方为辅”的竞争格局。

由于航空运输业投资巨大,资金、技术、风险高度密集,投资回收周期长,政府对航空运输主体资格限制较严,市场准入门槛高,加之历史原因,使得航空运输业在发展过程中形成一定垄断格局。根据民航局统计数据,截至2025年末,中国共有运输航空公司65家,其中全货运航空公司13家,中外合资航空公司9家,上市公司8家;按所有制划分,国有控股公司38家,民营和民营控股公司27家。

按照控股股东背景区分,国内航空公司可以分为中央控股、地方控股和民间资本三大类。其中中央控股公司实力最为雄厚,机队规模大,航线网络密集,获取的补贴及财政支持力度大,且在新增航线、航权资源获取方面具有突出优势,代表企业为三大航(中国国航、中国东航和南方航空)。从区位上看,三大航总部分别设立在北京、上海及广州,分别辐射环渤海经济圈、长三角经济圈和珠三角经济圈,客货流需求较大。良好的区位设置及政府的持续支持,助力三大航成为国内民航市场的主要参与者,并在民用航空领域逐渐形成垄断竞争格局。国内航空公司第二梯队主要为地方性航空公司,除四川航空集团有限责任公司由地方政府控股外,国内主要地方性航空公司呈现“三大航控股、地方政府参股”的特点。依托地方政府支持,地方性航空公司深耕区域市场,航线主要集中于本省及周边区域。

近年来,以春秋航空股份有限公司、上海吉祥航空股份有限公司等为代表的民营航空公司凭借其市场化运作、机制灵活等特点快速发展,更是依靠低成本等优势在行业周期内快速恢复、实现盈利。但也有部分规模小、航线少的民营航空公司在行业需求下行期间出现经营困难,个人股东难以通过增资等方式维持民营航空公司正常运作,地方国有企业顺势入局。近年来,青岛市和无锡市等地的国有企业均通过收购民营航空公司实现控股。

整体看,中国航空运输业仍呈现“三强为主、地方为辅”的格局。随着国内经济稳步发展,航空运输需求旺盛,航线网络密集、资本实力强、股东支持力度大的航空公司具备更明显的竞争优势。

在全球政治格局复杂多变、经济增速放缓、货币政策频繁调控、贸易摩擦加剧的背景下,航空公司成本端持续面临航油价格波动和汇率波动风险,铁路高速竞争分流、突发性事件也给航空公司经营获利带来挑战。

1. 航油价格波动

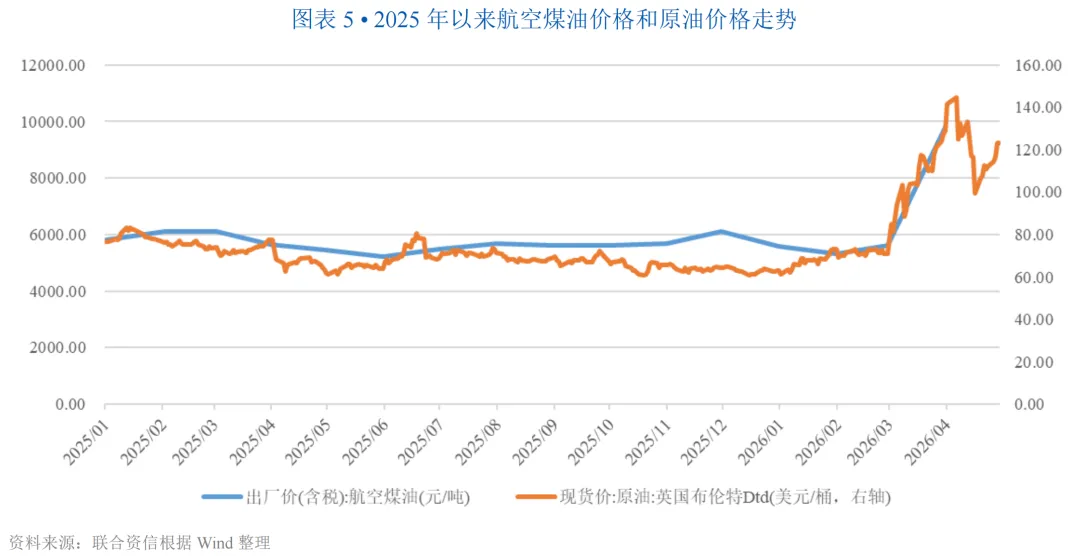

2025年航空煤油价格波动下跌,航空公司盈利空间释放。2026年3月起,受中东局势紧张影响,航空煤油价格快速拉升,航空公司成本端承压,同时需关注可持续航空燃料(SAF)强制采购对成本管控的不利影响。

航油是航空运输业的最大成本,约占运营总成本的20%~50%左右。油价走势成为航空公司盈利的最大不确定因素,国际原油价格波动及国家发改委对国内航油价格的调整都会对航空公司的盈利造成较大的影响。

2025年1-12月,原油价格于低位波动,均价69.18美元/桶,较上年同期(80.93美元/桶)下降14.52%。2026年1-2月,原油市场供需平稳,原油价格变化不大。3月起,美伊冲突爆发,原油主要运输通道之一的霍尔木兹海峡通航受阻,中东多个产油国关停产能,原油价格快速上涨至144.59美元/桶(2026年4月7日),后美伊短暂停火导致原油价格回落;但4月下旬冲突再起,原油价格反弹至123.35美元/桶(截至2026年4月30日)。5月初,阿联酋宣布退出OPEC+,其原油产能将不再受OPEC+限制,叠加美伊释放谈判信号,原油价格存在一定下跌可能。航空煤油出厂价与原油价格同趋势变动,2025年全年波动下降,航空公司盈利空间有所释放。2026年3月起,航空煤油价格快速上涨导致航空公司成本端承压,燃油附加费同步上调缓释航企成本压力的同时或对客货运需求造成不利影响。

除传统航空煤油采购外,2025年1月起,欧盟和英国可持续航空燃料(SAF)强制令正式实施,该强制令规定所有从欧盟机场起飞的航班,无论其目的地是在欧盟内部还是外部,都必须使用2%SAF与传统煤油混合的燃料,到2030年占比需达6%,到2035年占比需达20%,到2050年占比需达70%。目前,SAF价格约为传统航空煤油价格的2~5倍,采购SAF或将拉高航空运输企业航油成本。

2. 人民币汇率变化

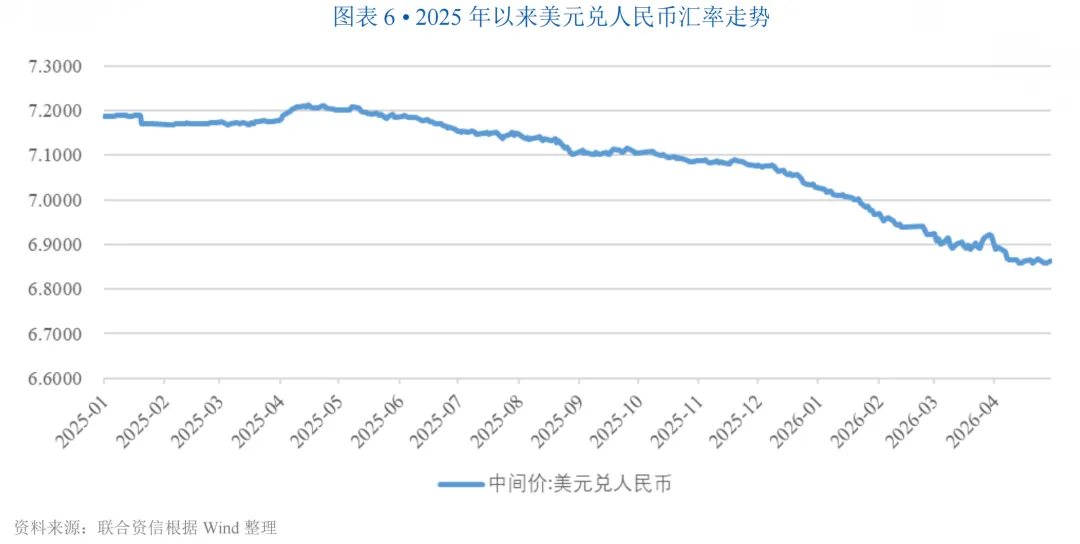

2025年起,美元兑人民币汇率持续走贬,外币资产/负债规模较大的航空公司有望实现大额汇兑收益。

航空公司在境外购买和租赁飞机、国外机场采购航油等业务时通常以外汇结算,以上支出直接受到人民币汇率变动影响。此外,经营国际航线的航空公司由于机票销售涉及多种货币,国际航线收入也会受到汇率影响。

2025年1-3月,美元兑人民币汇率整体平稳;4月初,受美国“对等关税”政策实施等因素影响,美元兑人民币汇率快速冲高至7.2133;自4月中旬起,中美关税政策调整,美联储多次降息,我国货币政策稳健,中美利差收窄;全球地缘政治紧张、“去美元化”结算机制密集落地、各国央行增持黄金储备,综合影响下美元兑人民币汇率持续走贬,下探至6.8579(截至2026年4月30日)。汇率持续下行将为航空公司带来汇兑收益,同时因航空煤油、境外航材、国际机场起降费及飞机租赁等多采用美元结算,汇率下行也将减轻航空公司日常支出负担,提升航空公司盈利能力。

3. 人民币汇率变化高速铁路网建设的替代影响

我国国内航线分布呈“东密西疏”特点,与高速铁路网络高度重叠,高速铁路对800公里以下短途运输市场分流显著,航空公司通过调整航线航班布局等方式积极应对。

据民航局航空安全技术中心统计,中国年旅客运输量50万以上的航线主要分布在东中部地区,网络密度由东向西递减。目前投运的高速铁路网同样集中在东中部地区,与民航市场形成了直接的替代和竞争。随着我国高速铁路网日臻完善,高速铁路凭借其准点率及频率高、客公里票价相对较低等特点,在3小时以内、800公里以下的短途市场对航空运输分流影响明显。根据航班管家发布数据,800公里以下国内航线航班占比从25.3%(2019年)下滑至18.1%(2025年),1200公里以上国内航线航班占比从42.4%(2019年)提升至49.2%(2025年)。

整体看,航空运输业短途市场持续承受高铁分流压力,航空公司正通过优化航线结构、调整航班布局主动适配市场格局变化。长期看,以高铁辐射能力薄弱的长途航线为核心的航空公司将更具竞争优势,航空公司需通过空铁联运等模式与高铁从单一竞争走向合作共赢。

4. 突发性事件影响

2025年以来,地缘政治紧张、关税政策频繁变动对航空公司货运需求、成本管控造成不利影响。

航空运输业易受战争、恐怖事件、安全事故、公共卫生等突发性事件及政治与外交关系的影响,面临的不确定性较多且风险因素分散。2025年起,美国对中国出口货物加征多轮高额关税,随后中国出台反制措施,对原产于美国的进口商品加征关税,中美航空货运需求快速萎缩。2025年5月,中美双方达成共识,在90天内大幅降低双边关税水平,中美航空货运需求有所复苏,但关税政策仍具有较大的不确定性,对航空货运需求造成长期不利影响。2026年3月起,美伊战争导致航空煤油价格攀升,航空公司成本端持续承压。

短期来看,随着各项“反内卷”举措及航旅融合方案施行,航空运输企业将通过减少恶性竞争、跨行业融合发展等方式,实现合作共赢,同时将在国际市场拓展等方面获得一定支持,经营状况及运营效率有望提升。但需注意中东紧张局势尚未缓解,航空煤油价格高企,航空运输企业成本端或将持续承压,燃油附加费上涨也将对客运需求造成冲击。长期来看,我国的经济发展韧性强,扩大内需有利于带动航空运输企业长期稳定发展,航空运输业具有广阔的发展前景。

[1]数据引用自《2025年民航行业发展统计公报》。

[2]7家上市航空公司包括中国国航、中国东航、南方航空、海航控股、春秋航空、吉祥航空和华夏航空,不含中信海直。

相关研究