根据 realestate.com.au 最新发布的 PropTrack Home Price Index 2026年5月报告,全澳房产价格在5月基本持平,环比微跌0.04%。

这组数据看起来跌幅不大,甚至可以说几乎没有跌。但真正重要的地方在于,澳洲房价上涨的势头已经明显停住了。

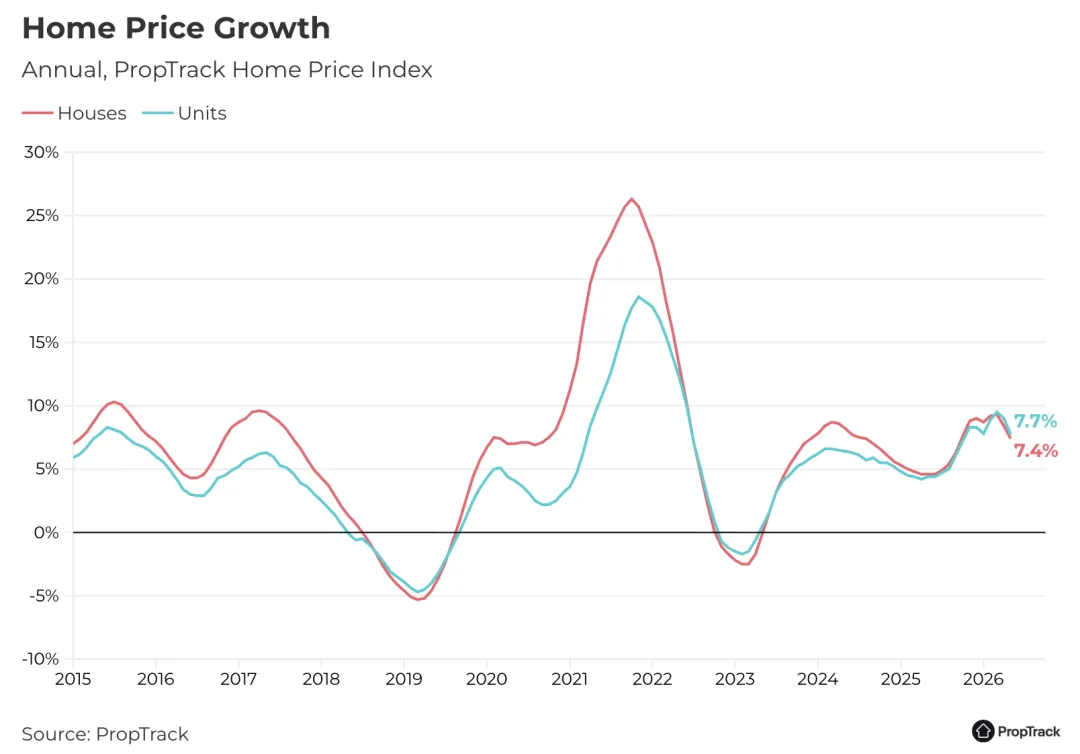

过去一年,澳洲多个城市经历了非常强劲的房价增长,尤其是珀斯、布里斯班和阿德莱德,一度成为全澳楼市最热的市场。

但随着今年RBA连续加息的影响逐渐传导到贷款市场,买家的借贷能力被压缩,市场信心开始转弱,房价增长也开始放慢。

5月,全澳首府城市房价环比下跌0.1%,区域市场则继续上涨0.2%。不过,即使区域市场仍然录得增长,这也是自2023年以来最慢的月度涨幅。

换句话说,不只是大城市降温,连过去表现较稳的区域市场,也开始明显放慢脚步。

最明显的变化,依然发生在悉尼和墨尔本。

PropTrack数据显示,悉尼和墨尔本5月房价均下跌0.2%,而且这已经是两座城市连续第三个月录得房价下跌。

虽然目前跌幅仍然温和,两地房价只比3月水平低约1.2%,但连续三个月下跌已经说明,澳洲两大核心城市正在率先感受到高利率带来的压力。

悉尼和墨尔本原本就是对利率最敏感的市场之一。房价基数高,买家贷款规模大,一旦利率上升、还款能力下降,买家自然会变得更谨慎。

以前愿意加价追房的人,现在开始重新计算预算;以前卖家可以强势定价,现在也不得不面对市场热度下降的现实。

不过,这次降温并不只发生在悉尼和墨尔本。

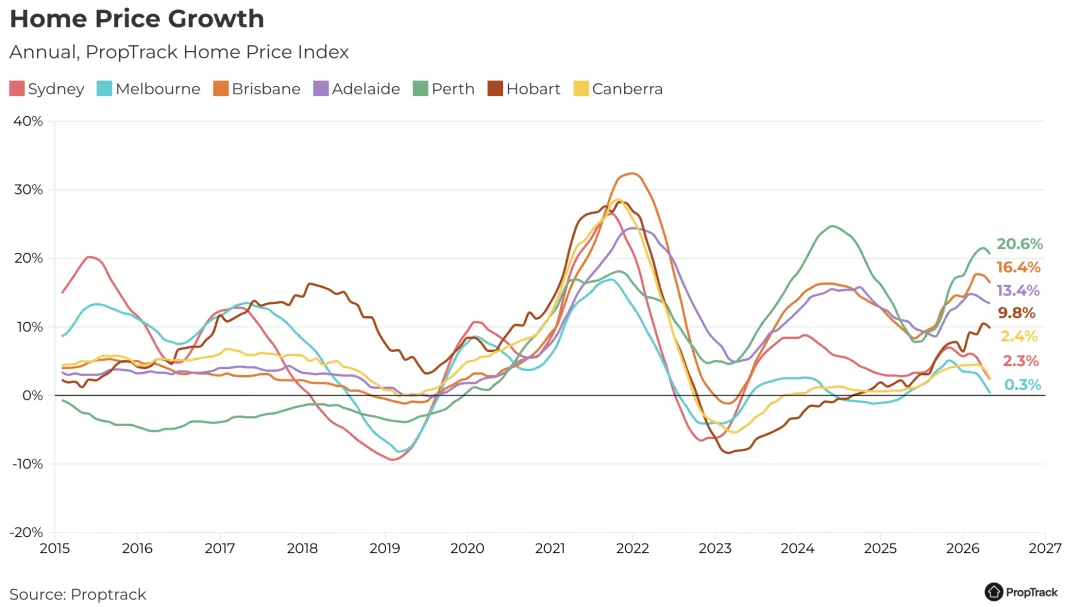

珀斯也出现了一个非常值得注意的信号。5月,珀斯房价环比下跌0.1%。

虽然这只是一个非常小的跌幅,但它代表着当地房价在经历极其强劲的2025年之后,终于开始明显放慢。更重要的是,这是珀斯自2024年底以来首次录得月度下跌。

当然,珀斯并不是突然变弱了。即便5月出现小幅回调,珀斯房价仍然比一年前高出20.6%。

也就是说,珀斯过去一年的涨幅依然非常惊人,只是现在已经从高速上涨进入了降速阶段。

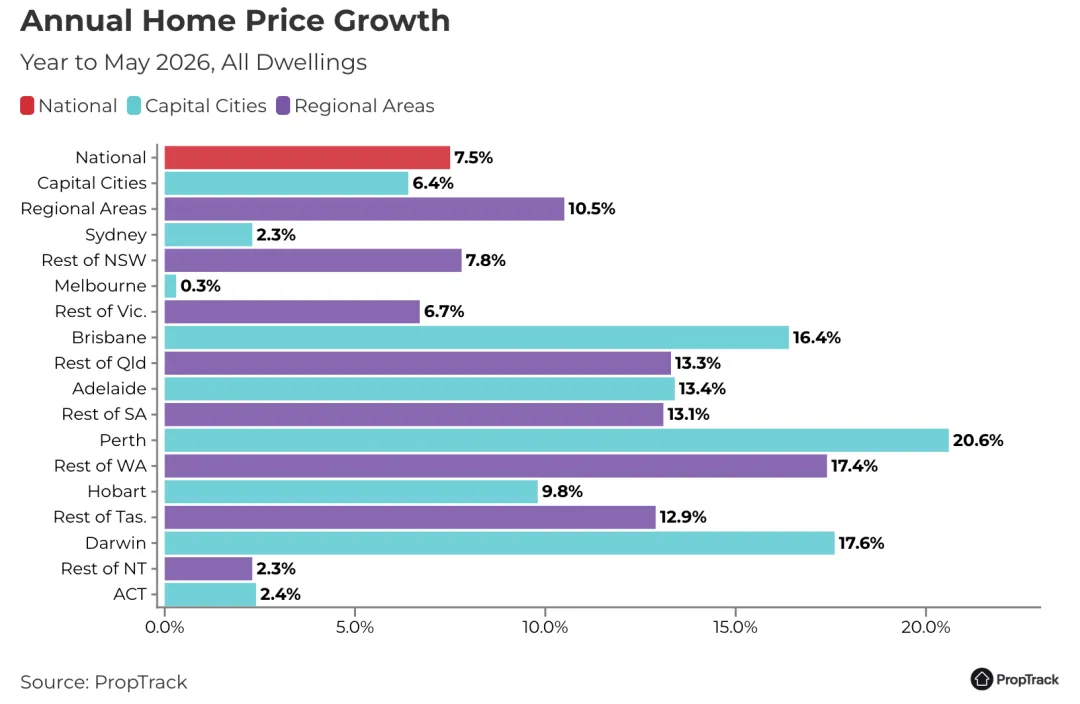

阿德莱德和达尔文则是5月表现最好的首府城市,两地房价均上涨0.3%。但即便如此,这个涨幅也明显低于2025年和2026年初的增长速度。

布里斯班和阿德莱德虽然仍有小幅上涨,但月度增长已经放缓至2022年底至2023年初以来最慢水平。

这说明,过去最强的几个市场也开始被高利率拖慢。

如果说前一轮澳洲楼市是“悉尼墨尔本先涨,布里斯班珀斯阿德莱德接力上涨”,那么现在的市场更像是“悉尼墨尔本先跌,其他热门城市也开始减速”。

这并不意味着澳洲楼市马上要崩盘。

事实上,从目前的数据来看,房价下跌仍然非常温和。

全澳5月只是微跌0.04%,悉尼和墨尔本三个月累计也只比3月低约1.2%。这更像是一场高利率环境下的重新定价,而不是恐慌式下跌。

但可以确定的是,澳洲楼市已经不再是之前那个闭眼买都能涨的市场。

今年以来,RBA连续加息已经明显改变了买家的行为。利率上升意味着月供增加,也意味着银行愿意借给买家的钱变少。买家借贷能力下降,能够出价的空间自然被压缩。

与此同时,联邦预算案公布后,投资者需求也出现一定回撤,尤其是在负扣税和资本利得税政策调整的背景下,不少投资者开始重新计算投资房的现金流和税后收益。

这些因素叠加在一起,直接导致市场热度下降。

未来,至少还有一次加息被市场预期可能在2026年内出现。如果RBA继续加息,房价增长很可能会进一步承压,部分城市可能会继续录得小幅下跌。

尤其是悉尼、墨尔本、堪培拉以及刚刚开始松动的珀斯,短期内很难马上恢复强劲上涨。

但另一方面,澳洲房价也并不容易出现大幅下跌。

劳动力市场仍然具备一定韧性,很多家庭仍然拥有较强的房产净值缓冲,这限制了大规模强制出售的可能性。

与此同时,新房建设成本依然高企,住房供应仍然不足,开发项目交付速度跟不上人口增长和住房需求,这些因素都会继续托住房价底部。

所以,接下来澳洲楼市最可能出现的,不是暴涨,也不是暴跌,而是更慢、更分化、更现实的市场。

悉尼和墨尔本已经连续三个月下跌,说明高价市场对利率非常敏感。珀斯开始回落,说明再强的市场也不可能永远高速上涨。

布里斯班和阿德莱德虽然还在涨,但速度已经明显放慢,说明热度正在从高位降下来。

偏远地区市场仍在上涨,但也录得三年来最慢增速,说明降温正在扩散。

这份5月PropTrack数据释放出的信号非常清楚:澳洲房价没有崩,但也真的涨不动了。

过去那种全澳普涨、热门城市狂飙的阶段正在结束。未来买房,不能再只看城市名字,也不能简单相信“哪个地方一定涨”。

真正重要的,会是具体区域、供应情况、人口流入、就业支撑、房型需求和买家的实际承受能力。

澳洲楼市正在进入调整期,不是急刹车,而是从高速档,慢慢切回现实档。

最后,如果喜欢文章内容,请扫码关注我们,并在文章末尾点赞!

我们是LeoLiu地产频道,每天给大家带来最新澳洲房地产新闻~