数据来源:新华社、国家统计局、发改委、国资委、证监会、十五五规划纲要官方文稿

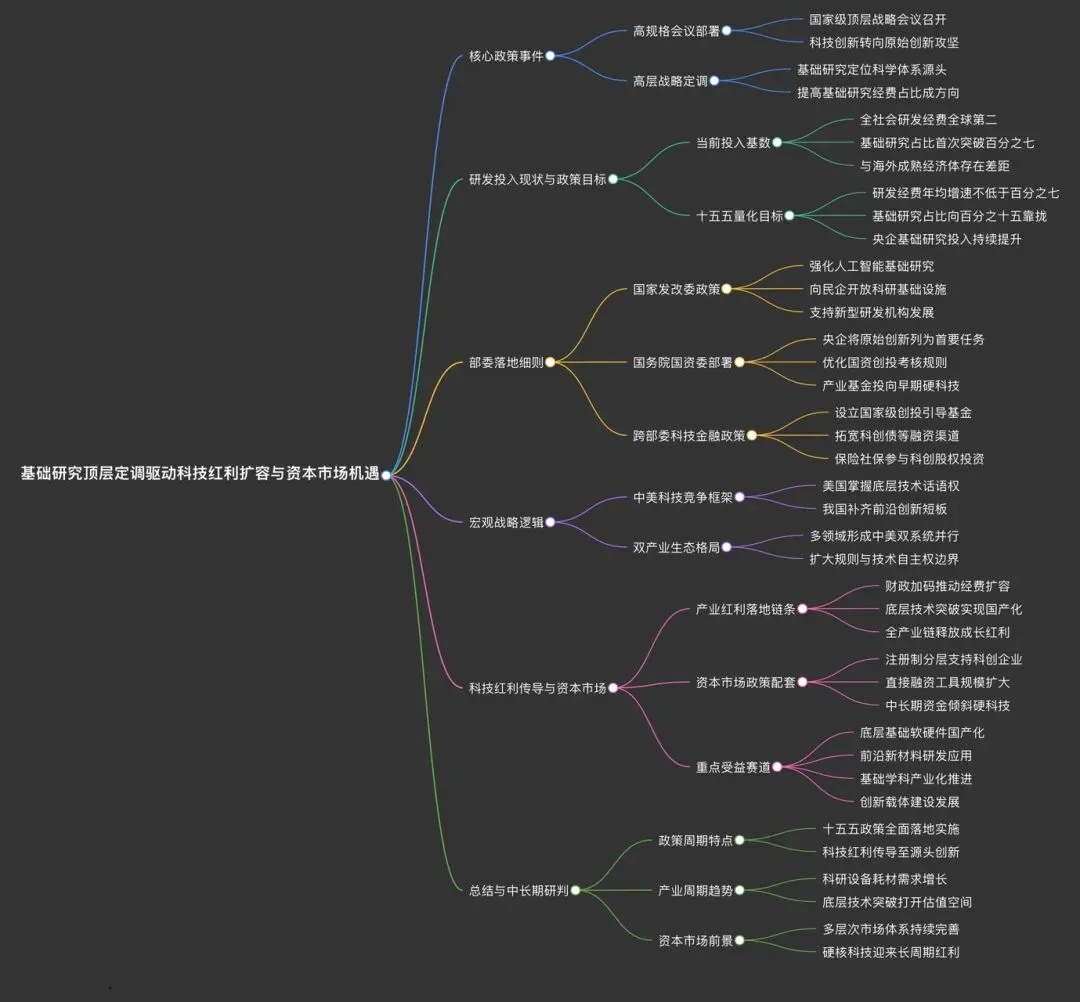

一、核心政策事件:高规格会议锚定基础研究国家顶层战略

2026年4月30日,加强基础研究座谈会在上海召开,最高领导人出席并发表重要讲话,蔡奇、丁薛祥两位中央政治局常委参会,北京、上海、广东三地省委书记,中组部、国务院两位副总理等6名政治局委员,科技部、教育部、中科院主要负责人列席,会议规格达国家级顶层部署层级。

对比2025年同日高层在上海部署十五五经济社会规划,时隔一年同节点落地基础研究专项座谈,标志十五五开局之年,我国科技创新战略正式从应用技术追赶转向“从0到1”原始创新攻坚,基础研究由过往“重要但不紧急”升级为“重要且紧急”国家级核心战略任务。

高层明确定调:基础研究是整个科学体系的源头,是所有技术问题的总机关;全球科技竞争聚焦基础前沿,原创颠覆性创新成为博弈关键,逐步提高基础研究经费在R&D投入中的占比、构建多元化投融资格局成为硬性政策方向,核心是优化研发投入结构、扩容底层科研资金供给。

二、研发投入现状与十五五增量政策(官方统计数据)

(一)当前投入基数

据国家统计局、科技部官方披露:2025年全国全社会R&D经费39262亿元(约3.93万亿),全球第二;其中基础研究经费2778亿元,占R&D比重7.08%,首次突破7%,创历史新高。

对标海外成熟科创经济体:美、日、德基础研究经费占R&D比重长期≥15%,英法达20%~24%,我国基础研究投入结构存在显著提升空间,政策“提占比”具备明确补短板逻辑。

(二)十五五量化政策目标

1. 总量目标:十五五(2026-2030)全社会R&D经费年均增速≥7%,在近4万亿高基数下持续扩容研发总盘子,研发投入强度稳步向3%迈进;

2. 结构目标:业内权威及政策导向锚定十五五末期基础研究占R&D比重向15%靠拢;多地落地细分指标:上海十四五末基础研究占比升至12%、深圳十五五规划本地基础研究投入占比持续抬升;

3. 央企专项指标:国资委明确十五五将基础研究列为央企科创核心任务,2025年央企基础研究投入占比9.4%,设定2030年建成完备基础研究体系、持续加大底层研发划拨比例,央企成为基础研究市场化投入核心主体之一。

三、部委落地细则:产学研+新型研发机构双轮落地,重塑科创资源格局

座谈会后发改委、国资委、科技部、证监会多部委快速出台配套落地政策:

1. 国家发改委:主任赴上海人工智能实验室调研,明确强化AI基础研究;出台细则向民营企业开放大科学装置、国家级科研基础设施,支持龙头民企牵头国家重大攻关,推动企业主导产学研深度融合,鼓励规范发展鹏城实验室、浦江实验室等新型研发机构,人才向新型科研平台、头部科创企业集聚成为长期趋势;

2. 国务院国资委:党委专题会议部署,要求国资央企把原始创新、基础攻关作为科创首要任务,优化国资创投考核规则,央企产业基金投早、投小、投硬科技,基金最长存续期15年,以长期耐心资本赋能早期基础研发项目落地转化;

3. 跨部委科技金融政策(七部委联合发文):央行、证监会、科技部等七部门出台科技金融顶层文件,设立国家级创投引导基金,拓宽科创债、创投发债渠道,保险资金、社保合规参与科创股权投资,从金融端打通基础研究成果产业化融资链条。

四、宏观战略逻辑:中美底层技术“操作系统”竞争,国内双产业生态成型

本次加码基础研究,深层是我国构建自主科技底层架构、参与全球规则制定的战略布局,对应中美科技四层竞争框架(前沿底层创新→落地应用→数字算力基建→行业规则标准):

1. 美国依托成熟基础科研掌握底层技术+全球产业规则顶层话语权;我国在应用层、产业基建层(5G、新能源、互联网)实现局部领跑,基础研究发力直指补齐最底层前沿创新短板、争夺标准定义权;

2. 多领域已形成中美双系统并行产业格局:互联网(中美龙头生态分立)、移动通信(5G国标并行欧美体系)、卫星导航(北斗全球组网)、新能源车(中国输出全链条软硬件标准)、AI(中国国家牵引+场景落地、美国资本市场化驱动两条路线并行),基础研究加速将持续扩大我国规则与技术自主权边界。

五、科技红利传导路径与资本市场投资逻辑(监管+券商权威指引)

(一)产业红利落地链条

国家财政加码→基础科研经费扩容→高校/国家实验室/龙头企业底层技术突破→关键根技术(芯片架构、基础软件、核心材料、底层算法)国产化→中游设备、下游制造全产业链降本增效→新质生产力兑现,全产业链分层释放成长红利。

(二)资本市场政策配套(证监会官方政策)

1. 注册制分层落地:科创板坚守硬科技定位、创业板服务科创成长企业、北交所深耕中小科创,全板块设立硬核科技上市绿色通道,优先支持基础攻关类企业IPO、再融资、并购重组;

2. 直接融资工具扩容:科创债、科创票据存量突破5000亿元,VC/PE近三年超1.5万亿资金布局半导体、新材料、生物医药硬科技赛道,超九成科创板上市企业上市前获创投赋能;

3. 中长期资金入市:保险资金、社保资金放宽科创股权投资限制,国资创投、产业基金持续加码早期基础研发标的,资本市场长期增量资金持续向硬核科技倾斜。

(三)重点受益赛道

1. 底层基础软硬件:芯片IP、CPU/GPU架构、操作系统、工业基础软件、EDA工具;

2. 前沿新材料:超导材料、半导体关键基材、生物基新材料;

3. 前沿基础学科产业化:量子科技、合成生物、通用AI底层算法、高端科研仪器;

4. 创新载体:新型研发机构参股上市主体、央企科创平台、产学研转化龙头企业。

六、总结与中长期研判

1. 政策周期:十五五五年维度,基础研究从顶层政策全面落地至资金、人才、产业配套,是确定性最强的国家级科创主线,科技红利从应用端全面传导至源头创新端;

2. 产业周期:短期受益研发经费抬升带来的科研设备、耗材增量需求,中长期依托底层技术突破实现国产替代,破解“卡脖子”短板,打开全产业链估值上行空间;

3. 资本市场:多层次资本市场+科技金融体系持续完善,资金从题材炒作转向业绩兑现,硬核科技板块迎来5年以上政策+产业双驱动长周期红利。

免责声明:本报告基于官方公开政策与统计数据整理,不构成任何投资建议。