日前,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,今年5月中国汽车经销商库存预警指数为57.9%,同比上升5.2个百分点,环比下降4.2个百分点,库存预警指数位于荣枯线之上。

回顾5月车市,乘用车市场整体呈现前高后低的特征。五一小长假促销叠加北京车展遗留意向订单,带动上旬市场短期回暖,但增长后劲不足,体现在终端库存上,虽环比4月有所回落(4月指数为62.1%),但同比仍显著恶化,可以看出终端需求持续疲软,以及消费者观望情绪浓重。

今年以来,价格战频发,从1月持续到现在,各车企以及终端经销商都感受到了前所未有的压力,各品牌从新车上市开始,就在价格上大做文章,各种形式的“限价”吸引消费者,落地到终端市场后,经销商再次加码促销,使其市场价格体系一再被突破,不少经典车型在价格上持续下探,但产生的销量却并不尽如人意。

眼下,车市步入上半年最后一个月的冲量季,为了完成半年销量任务,尽快回笼资金,终端市场的价格战愈演愈烈,尤其是传统燃油车市场,部分车型降幅甚至达到了“腰斩”的程度,可想而知,销售压力之大。

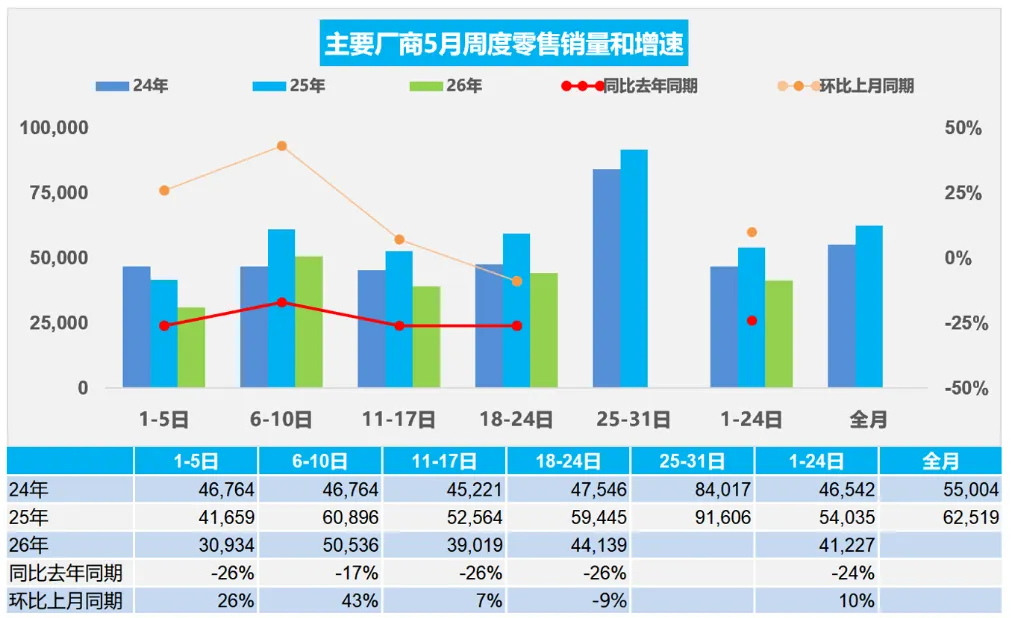

根据乘联会发布的销量数据显示,5月1-24日,全国乘用车市场零售98.9万辆,同比去年5月同期下降24%,较上月同期增长10%,今年以来累计零售659.4万辆,同比下降19%;同期,全国乘用车新能源市场零售61.9万辆,同比去年5月同期下降11%,较上月同期增长13%,今年以来累计零售337.7万辆,同比下降16%。

(数据来源:乘联会)

虽然两大细分市场在销量上整体好于4月,但同比去年5月下滑幅度还是非常明显的,市场整体仍面临需求不足的压力,并没有因为北京车展新车发布周期结束而迎来市场回暖。

根据国家统计局数据显示,今年1-4月份,社会消费品零售总额164941亿元,同比增长1.9%。其中,除汽车以外的消费品零售额152053亿元,增长3.1%。相比之下,4月汽车类消费体量单月超3000亿元,同比下滑15.3%;1-4月,汽车类消费体量约为12888亿元,同比下滑10.6%,占比仅为7.81%。

显而易见,作为占比最高的消费品类,汽车类消费已经从前几年的10%下滑到7.81%,直接影响了整个消费市场。目前来看,3月以来持续走高的高油价,对于传统燃油车销量上的影响非常之大,3月以来国内汽油先后五次调价,3月9日24时每吨上调695元,3月23日24时每吨上调1160元,4月7日24时每吨上调420元,4月21日24时每吨下调555元,5月8日24时每吨上调320元,5月21日24时上调75元,综合统计累计每吨上涨 2115 元,折合每升共计上涨 1.7元左右。

而新能源汽车这边,虽然情况好于传统燃油车,但事实上,受到今年补贴退坡,下游原材料成本上涨等因素的影响,整体销量上也出现了明显下滑。

整体来看,在各种因素的作用下,消费需求带不动,导致开年以来市场持续处于疲软状态,因此,北京车展密集的新车亮相,并没迎来预期的国内汽车消费复苏,反倒是汽车产业已步入发展更加白热化的竞争阶段。密集的新车上市、改款发布等等,也直观反映出车企的生存焦虑。

6月已至,持续了近半年的价格战仍有愈演愈烈的趋势,5月超过70款车型同时推出优惠,别说十几万的家用车了,就连几十万的BBA、新能源旗舰都放下身段放优惠,而在6月这个特殊节点的刺激下,或许会有更多的车型加入其中。

而不少新车也选择在6月集中推出,6月上中旬将迎来腾势N8L闪充版、全新smart精灵6号、比亚迪“大唐”、2026款零跑C16、奔驰纯电GLC等重磅车型上市或预售,主打家庭/豪华/智能赛道,以新带旧拉动老款清库。

此外,受库存压力影响,降价促销仍是6月主旋律。4月末行业库存超345万辆,5月冲量部分消化,但6月淡季叠加“以旧换新”地方补贴陆续到期,部分区域经销商仍会以价促销。

值得一提的是,从今年1月持续采取大幅降价促销的豪华车市场,近期策略悄然发生改变, BBA三大豪华品牌相继大幅下调经销商销售目标及批售考核标准,部分经销商任务量下调幅度超过20%,其中奥迪部分门店零售目标按7折核算,此举直接源于高库存与盈利压力。

与此同时,此举还带来了连锁反应,二线豪华品牌如林肯跟进减压措施;自主品牌中吉利优化考核逻辑,比亚迪推行“以销定产”,上汽大众转向服务采买模式等等。这是否意味着,各车企原有依赖的压库冲量的模式将会发生转变呢?