投资机构信息化行业研究报告(2026)

——基金行业信息技术应用、量化交易与智能风控深度研究报告

【免责声明】

本报告由千际投行研究院(以下简称”本机构”)编制,仅供本机构特定客户使用。本报告基于公开可获取的信息、行业数据及专业判断编制,不构成任何投资建议、要约或承诺。报告中所引用的数据、观点及预测均来自权威公开渠道,但本机构不保证其绝对准确性和完整性。投资者应独立做出投资决策,并自行承担投资风险。本机构及其关联机构可能持有报告中提及公司的证券头寸,或为其提供投资银行服务。未经本机构书面授权,任何机构或个人不得以任何形式复制、转载或引用本报告的全部或部分内容。本报告版权归千际投行研究院所有。

目录

投资机构信息化行业研究报告(2026)

——基金行业信息技术应用、量化交易与智能风控深度研究报告

·

执行摘要(Executive Summary)

核心观点

千际投行独家框架

图表配置

第一章 行业概览:全球与中国资管IT市场格局

1.1 全球资产管理行业规模与IT支出结构

1.2 监管政策与合规驱动

1.3 千际投行观点:中国基金公司IT建设的”窗口期”

第二章 技术演进:从电子化交易到AI原生资管

2.1 资管科技发展的四个阶段

2.2 生成式AI(GenAI)对资管行业的范式重构

2.3 技术架构演进:云原生与微服务

第三章 AI与量化交易:策略引擎的智能化升级 ⭐

3.1 量化交易技术架构全景

3.2 AI在量化策略中的应用深度

3.3 全球主流量化交易平台深度解析

第四章 智能风险管理与合规科技(RegTech)⭐

4.1 资管风险管理的三大支柱

4.2 AI赋能实时风控与预警

4.3 全球主流风险分析平台深度解析

4.4 合规科技与监管报送自动化

第五章 组合管理、资产配置与绩效归因软件应用 ⭐

5.1 现代投资组合理论的软件化实现

5.2 组合构建与优化软件平台

5.3 绩效归因与业绩评估

5.4 智能投顾与个性化资产配置

5.5 千际投行组合管理工具箱

第六章 AI硬件基础设施:算力、网络与存储的布局 ⭐

6.1 资管行业AI算力需求爆发

6.2 核心AI硬件技术栈

6.3 网络与通信基础设施

6.4 存储与数据架构

6.5 绿色算力与数据中心

第七章 竞争格局:全球与中国资管IT厂商图谱

7.1 全球资管IT市场格局

7.2 中国资管IT厂商生态

7.3 千际投行估值工具:资管IT厂商估值方法论

第八章 趋势展望与千际投行资管IT建设路线图 ⭐

8.1 未来五年十大技术趋势

8.2 千际投行独家:基金公司IT建设SOP工具

8.3 千际投行风控工具:IT系统选型一票否决清单

8.4 千际投行话语权工具:独家判断与标准定义

千际投行简介(与本报告业务匹配版)

·

执行摘要(Executive Summary)

核心观点

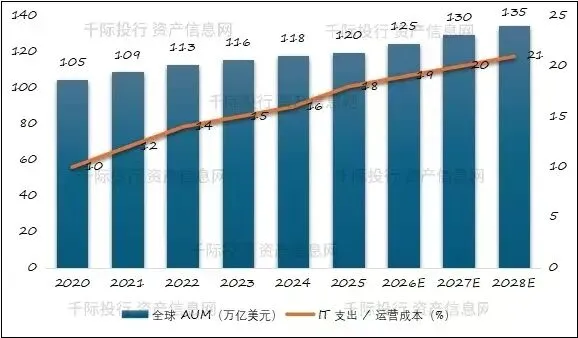

1.资管IT投入进入”军备竞赛”阶段:全球头部资管机构IT支出占运营成本比例已从2019年的8%-12%攀升至2025年的15%-20%,中国公募基金IT投入强度(IT支出/管理费收入)中位数约为3.5%-5.5%,显著低于海外同行的8%-12%,存在翻倍空间。

2.AI正从”辅助工具”升级为”核心生产力”:生成式AI(GenAI)在投研、风控、客服、合规领域的渗透率快速提升,预计到2028年,AI将直接贡献资管行业15%-20%的运营效率提升。头部量化私募已将深度学习模型迭代周期从”月度”压缩至”周度”,算力投入成为核心竞争力。

3.量化交易基础设施决定策略容量上限:低延迟交易系统、另类数据处理能力、AI算力集群已成为量化策略的”新护城河”。国内头部量化私募(幻方、九坤、灵均、明汯)年均IT投入已超过1亿元人民币,GPU集群规模达数千卡级别。

4.风险管理从”事后审计”转向”实时拦截”:基于AI的实时风控系统可将异常交易识别时间从T+1缩短至毫秒级,MSCI BarraOne、Axioma等风险模型已成为大型资管机构的标配,国内厂商(恒生、金证)正在快速追赶。

5.千际投行判断:未来三年是中国基金公司IT系统”换道超车”的关键窗口期。建议基金公司采用”云原生核心系统+AI中台+量化交易专用硬件”的三层架构,IT投入强度应分阶段提升至管理费收入的6%-8%。

千际投行独家框架

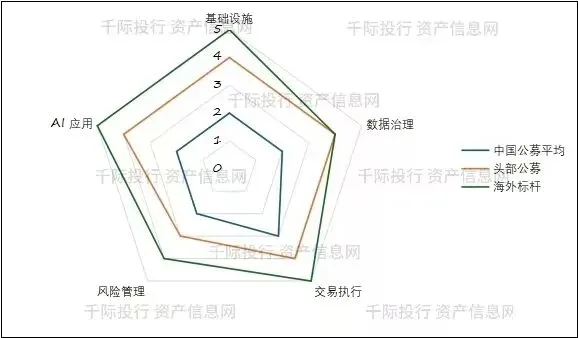

“五维IT成熟度评估模型”(QJ-IT5M):千际投行研究院基于服务多家公募基金、券商资管及量化私募的实操经验,提出基金公司IT成熟度应从以下五个维度评估——基础设施层、数据治理层、交易执行层、风险管理层、AI应用层,每维度1-5分,总分25分。当前中国公募基金平均得分约11分,头部机构(易方达、华夏、嘉实)约18-20分,海外标杆(BlackRock、Vanguard)约22-24分。

图表配置

表0-1:全球头部资管机构IT投入强度对比(2024年)

第一章 行业概览:全球与中国资管IT市场格局

1.1 全球资产管理行业规模与IT支出结构

1.1.1 全球AUM规模与增长态势

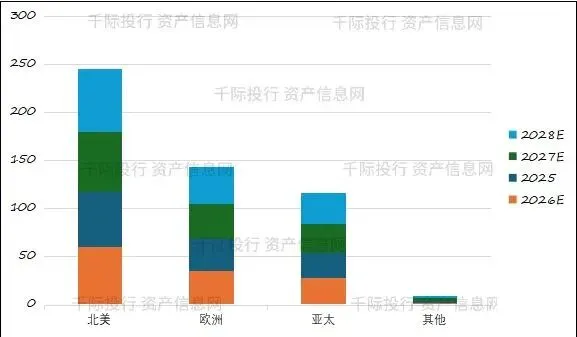

截至2025年末,全球资产管理行业AUM规模约为120万亿美元(据BCG 2025年全球资产管理报告),其中北美市场占比约48%,欧洲占比约28%,亚太(含日本)占比约22%,其他地区占比约2%。预计到2028年,全球AUM将以年均5%-7%的速度增长,其中亚太市场增速最快(年均8%-10%),主要受中国、印度及东南亚市场驱动。

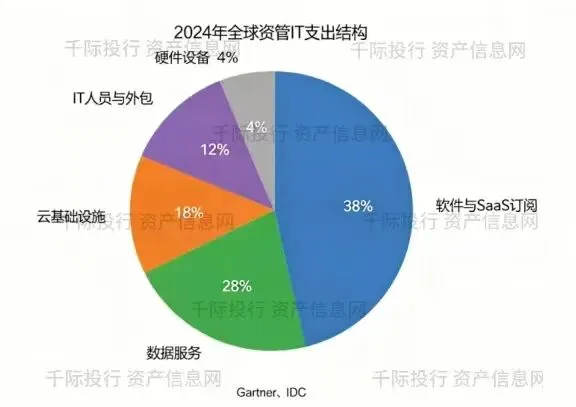

1.1.2 全球资管IT支出规模与结构

据Gartner及IDC数据,2024年全球金融行业IT支出约为6,800亿美元,其中资管子行业(含公募基金、对冲基金、养老金、保险资管)IT支出约为420-480亿美元,占金融行业IT总支出的6%-7%。资管IT支出结构如下:

•软件许可与SaaS订阅:约35%-40%(核心系统、风险管理系统、数据分析平台)

•数据服务与信息终端:约25%-30%(Bloomberg、Refinitiv、另类数据)

•云服务与基础设施:约15%-20%(公有云、私有云、混合云)

•IT人员与外包服务:约15%-20%

•硬件设备:约5%-8%(服务器、网络设备、交易终端)

1.1.3 中国资管行业IT投入现状

据中国基金业协会数据,截至2025年一季度末,中国公募基金数量超过11,000只,管理规模约32万亿元人民币(约4.5万亿美元),基金公司总数约158家。中国资管行业IT投入呈现以下特征:

1.投入强度偏低:头部公募基金公司IT支出约占管理费收入的3.5%-5.5%,中小型基金公司约2%-3%,显著低于海外头部机构8%-12%的水平。

2.投入结构失衡:硬件与基础软件占比过高(约50%),AI与数据分析投入不足(约10%)。

3.自建vs外采比例:大型基金公司(AUM>5,000亿)倾向于自建核心系统+外采外围模块;中小型基金公司以采购恒生、金证等厂商的标准化产品为主。

表1-1:中国公募基金IT投入强度与结构对比(2024年)

1.2 监管政策与合规驱动

1.2.1 国内监管政策框架

•《证券基金经营机构信息技术管理办法》(证监会令第159号):明确基金公司IT治理、数据安全、系统运行的合规要求

•《个人信息保护法》《数据安全法》:对资管机构客户数据、交易数据的采集、存储、跨境传输提出严格要求

•金融科技试点:北京、上海、深圳、重庆等地的资本市场金融科技创新试点,为基金公司IT创新提供”监管沙盒”

1.2.2 国际监管趋势

•欧盟DORA(数字运营韧性法案):2025年1月正式生效,要求金融机构建立ICT风险管理框架

•美国SEC网络安全规则:要求注册投资顾问和基金披露网络安全事件

1.3 千际投行观点:中国基金公司IT建设的”窗口期”

千际投行研究院认为,2026-2028年是中国基金公司IT系统”代际跃迁”的关键三年。驱动因素包括: 1. 核心系统更换周期(上一代系统多建于2015-2018年,已进入换代期) 2. AI技术成熟度跨越”可用性阈值” 3. 监管对实时风控、数据治理的要求趋严 4. 量化策略竞争倒逼交易基础设施升级

千际投行建议:基金公司应制定三年IT战略规划,将IT投入强度分阶段提升至管理费收入的6%-8%,其中AI与量化相关投入占比应不低于30%。

第二章 技术演进:从电子化交易到AI原生资管

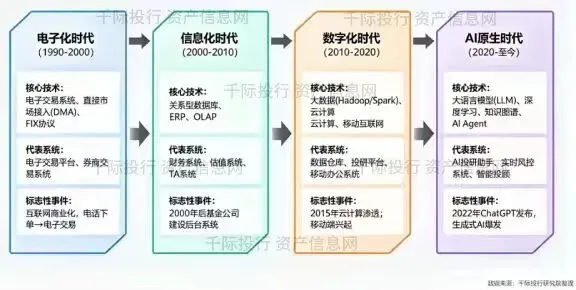

2.1 资管科技发展的四个阶段

2.1.1 电子化时代(1990-2000):交易执行线上化

1990年代,全球资管行业完成从”电话下单+纸质凭证”到”电子交易系统”的迁移。中国基金业起步于1998年,早期依赖券商提供的交易系统,IT基础设施薄弱。

2.1.2 信息化时代(2000-2010):ERP与报表系统

2000年后,基金公司开始建设财务系统、估值系统、TA(登记过户)系统。此阶段以”记录与报表”为核心,系统间割裂严重,数据孤岛现象普遍。

2.1.3 数字化时代(2010-2020):大数据、云计算、移动化

2010年后,随着移动互联网和大数据技术普及,基金公司开始建设数据仓库、投研平台、移动办公系统。2015年后,云计算逐步渗透,但核心交易系统仍以本地部署为主。

2.1.4 AI原生时代(2020-):大模型驱动决策

2022年末ChatGPT发布标志着生成式AI的拐点。资管行业AI应用从”规则引擎+传统ML”进入”大模型+Agent”时代。关键特征: - 投研:LLM辅助研报阅读、财报摘要、舆情监控 - 交易:深度学习模型直接生成交易信号 - 风控:实时异常检测与自适应风险模型 - 客服:智能投顾与7×24小时客户问答

2.2 生成式AI(GenAI)对资管行业的范式重构

2.2.1 从”规则驱动”到”概率驱动”

传统量化策略基于确定性规则(如”PE<15且ROE>15%买入”),而GenAI基于概率分布生成决策建议,可处理非结构化数据(文本、图像、语音)并捕捉非线性关系。

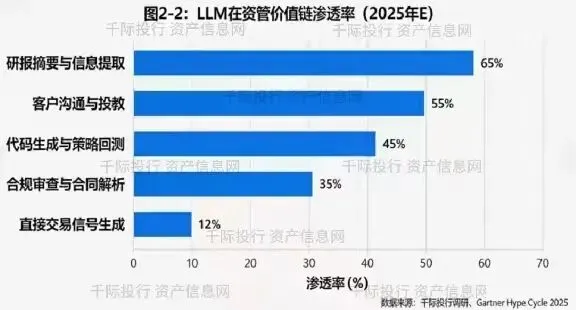

2.2.2 LLM在资管价值链的渗透路径

2.3 技术架构演进:云原生与微服务

2.3.1 核心系统上云趋势

全球头部资管机构(BlackRock、Vanguard)已将非核心系统100%迁移至云端,核心交易系统采用混合云架构。中国基金公司云化率约30%-40%,主要采用”私有云+公有云”混合模式: - 私有云:核心交易、风控、客户数据(合规要求) - 公有云:投研计算、大数据处理、灾备(弹性需求)

2.3.2 API经济与开放资管

开放API(Application Programming Interface)使基金公司可将投研能力、风控模型、组合数据以标准化接口输出给外部机构(如银行渠道、第三方销售平台),构建”资管即服务”(Asset Management as a Service, AMaaS)生态。

表2-1:全球头部资管机构技术架构对比

数据来源:公开报道、公司官网、行业调研,千际投行研究院整理

数据来源:公开报道、公司官网、行业调研,千际投行研究院整理

第三章 AI与量化交易:策略引擎的智能化升级 ⭐

3.1 量化交易技术架构全景

3.1.1 五层技术架构

现代量化交易系统可抽象为五层架构:

1.数据层:行情数据(Level-2/Tick)、基本面数据、另类数据(舆情、供应链、卫星)

2.信号层:因子计算(传统因子+AI因子)、特征工程、信号合成

3.策略层:Alpha模型、风险模型、成本模型、组合优化

4.执行层:订单拆分、算法交易(TWAP/VWAP/POV)、低延迟路由

5.监控层:实时盈亏、风险敞口、策略衰减监测、自动熔断

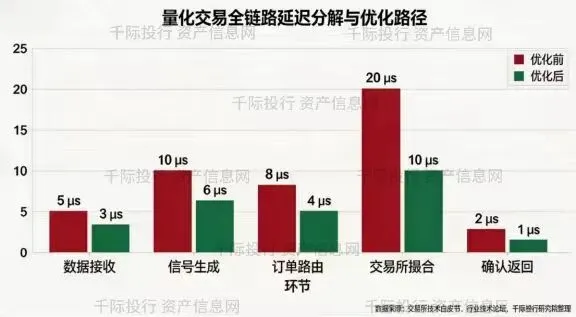

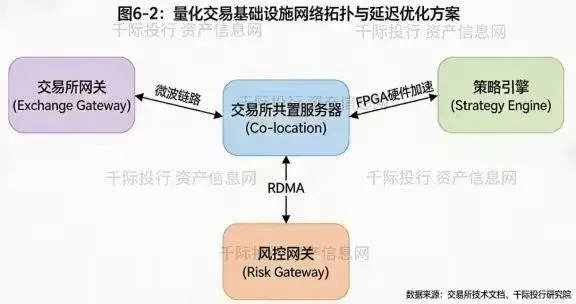

3.1.2 低延迟交易基础设施

对于高频交易(HFT)及日内量化策略,延迟是核心竞争要素:

•网络延迟:交易所机房共置(Co-location)可将往返延迟(RTT)压缩至10微秒级别

•系统延迟:FPGA硬件加速可将订单处理延迟压缩至1微秒以下

•全链路延迟:从信号生成到订单到达交易所,顶级HFT机构可控制在5-10微秒

3.2 AI在量化策略中的应用深度

3.2.1 机器学习因子挖掘

传统多因子模型依赖人工构建因子(价值、成长、动量、质量等),而机器学习可自动从海量数据中发现非线性因子关系:

•树模型:XGBoost、LightGBM、CatBoost——处理表格型数据,可解释性较强

•神经网络:MLP、TabNet——捕捉高阶非线性交互

•时序模型:LSTM、GRU、Transformer——处理序列依赖关系

3.2.2 深度学习与时序预测

•Temporal Fusion Transformer (TFT):融合静态协变量、已知未来输入、观测时序,在量化收益率预测中表现优异

•Informer / Autoformer:长序列时间序列预测,适用于宏观趋势判断

•图神经网络(GNN):捕捉股票间关联关系(产业链、供应链、持仓相似性)

3.2.3 强化学习在交易执行中的应用

强化学习(RL)将交易执行建模为马尔可夫决策过程(MDP): - 状态:当前持仓、市场深度、已成交订单、时间剩余 - 动作:下单价格、下单量、撤单/改单 - 奖励:执行成本最小化(相对于VWAP的滑点)

DeepMind的AlphaTensor及学术界研究表明,RL在订单拆分和最优执行路径上可显著降低交易成本(约5%-15%)。

3.2.4 大语言模型在另类数据与事件驱动中的应用

LLM可实时解析新闻、公告、社交媒体、研报,生成情绪指标和事件标签: - 舆情情绪得分:基于FinBERT或通用LLM微调,对新闻文本进行情感分类 - 事件抽取:从公告中提取”股权激励”“重大合同”“监管问询”等事件类型 - 产业链推理:利用LLM的知识图谱能力,推断上游原材料价格波动对下游公司的影响

表3-1:AI量化策略技术栈与适用场景对比

资料来源:千际投行研究院整理、学术文献综述

资料来源:千际投行研究院整理、学术文献综述

3.3 全球主流量化交易平台深度解析

3.3.1 机构级一体化平台

BlackRock Aladdin:不仅是风险管理系统,更是覆盖投研、交易、风控、运营的全链条投资操作系统。Aladdin管理约21万亿美元资产(含贝莱德自有及外部客户资产),其核心模块包括: - Aladdin Portfolio:组合管理与分析 - Aladdin Trading:多资产交易执行 - Aladdin Risk:实时风险计算与压力测试 - Aladdin Data:统一数据管理平台

SimCorp:丹麦公司,提供从前台到后台的综合投资管理平台,2023年被Deutsche Börse(德意志交易所)以约38亿欧元收购,凸显资管IT平台的战略价值。

Charles River IMS (CRD):State Street旗下,专注于买方订单管理(OMS)与组合管理,深度整合MSCI Axioma风险模型。

3.3.2 专业量化与回测平台

•QuantConnect:开源云端量化平台,支持C#/Python,覆盖股票、期货、外汇、加密货币,社区活跃

•NinjaTrader:专业级期货/外汇量化平台,支持C#策略开发,图表功能强大

•AmiBroker:以极速回测著称,AFL语言,性价比高,适合个人及小型团队

3.3.3 国内量化生态

•QMT(迅投):券商级量化终端,支持Python/VBA,本地运行,可对接实盘,适合中高频策略

•PTrade(恒生):云端量化,策略托管在券商服务器,适合中低频策略

•聚宽/米筐:在线量化平台,数据丰富,适合策略研究与回测

•vn.py:开源量化框架,对接国内全市场(股票/期货/期权),社区驱动

•天勤Sdk(信易科技):专注期货量化,开源免费

千际投行建议:对于计划开展量化业务的基金公司,千际投行建议采用”核心策略自研+外围工具外采”的模式。策略层(Alpha模型、组合优化)应作为核心能力自建;数据层和执行层可采购Bloomberg/ Wind + FlexTrade/ 恒生OMS,以降低初期投入并快速上线。

第四章 智能风险管理与合规科技(RegTech)⭐

4.1 资管风险管理的三大支柱

4.1.1 市场风险

市场风险是资管机构面临的最主要风险类型,核心度量工具包括: - VaR(风险价值):在特定置信水平(通常95%或99%)和持有期内,组合可能的最大损失 - CVaR/ES(条件风险价值):超过VaR阈值时的平均损失,更符合尾部风险监管要求 - 压力测试:模拟极端市场情景(2008年金融危机、2020年疫情冲击、地缘政治冲突)下的组合表现

4.1.2 信用风险

对于债券型基金和固收+产品,信用风险是核心关注点: - PD(违约概率):基于财务指标、市场信号(CDS利差、股价波动)的违约概率模型 - LGD(违约损失率):违约后回收率的估计 - EAD(违约风险敞口):违约时的风险敞口规模

4.1.3 操作风险与模型风险

•操作风险:交易差错、系统故障、人为失误导致的损失

•模型风险:模型假设失效、参数估计偏差、过拟合导致的决策失误。随着AI模型复杂度提升,模型风险呈指数级上升

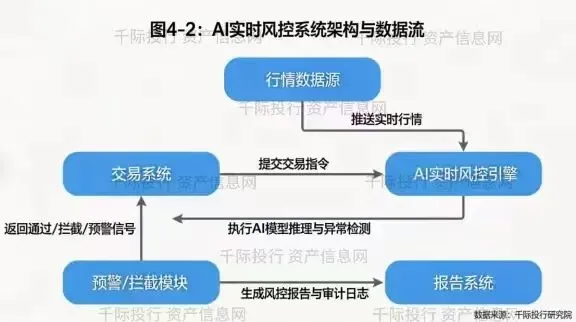

4.2 AI赋能实时风控与预警

4.2.1 从T+1到实时风控

传统风控以日终批量计算为主(T+1),而现代交易要求实时或准实时监控: - 实时头寸监控:每笔交易完成后立即更新组合敞口 - 实时VaR计算:基于蒙特卡洛模拟的实时风险值更新 - 实时合规检查:订单提交前自动校验投资范围、集中度、关联交易等限制

4.2.2 异常交易检测:无监督学习

•Isolation Forest:基于随机划分的异常检测,适用于识别异常交易模式

•Autoencoder:神经网络重构误差,捕捉偏离正常模式的交易行为

•图算法:识别账户关联、异常资金流转、市场操纵嫌疑

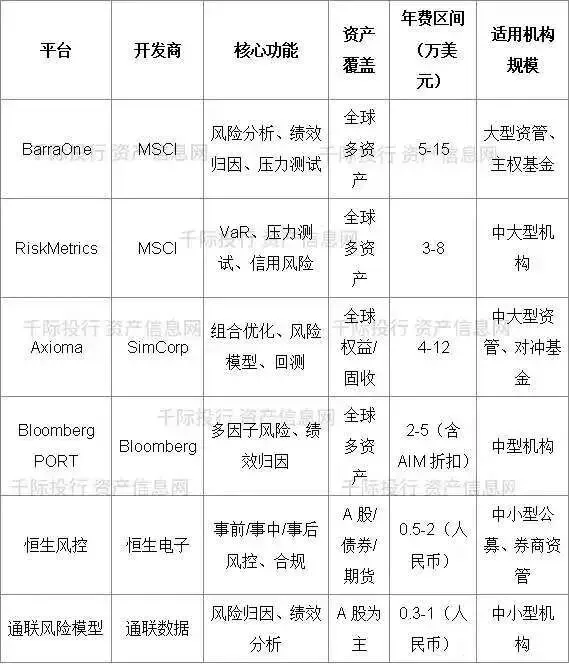

4.3 全球主流风险分析平台深度解析

4.3.1 MSCI BarraOne

BarraOne是MSCI旗下的多资产风险分析与绩效归因平台,被全球大型资管机构、主权基金、养老金广泛使用。核心能力: - 多资产风险模型:覆盖59个权益市场、48个固收市场,支持股票、债券、衍生品、外汇、大宗商品 - 因子分解:将组合风险分解为市场Beta、行业、风格因子(规模、价值、成长、动量、质量、低波动)及特异性风险 - 绩效归因:Brinson模型 + 多因子归因,精确识别超额收益来源

千际投行提示:BarraOne年费通常在5万-15万美元(取决于模块和资产覆盖范围),对于AUM超过50亿美元的机构具有较高性价比。中小型机构可考虑MSCI RiskMetrics或Bloomberg PORT作为替代。

4.3.2 MSCI RiskMetrics

源自摩根大通1994年发布的RiskMetrics技术文档,是VaR计算方差-协方差方法论的全球标准。RiskMetrics支持: - 参数法VaR、历史模拟法VaR、蒙特卡洛VaR - 压力测试与情景分析 - 信用风险组合模型(CreditMetrics)

4.3.3 Axioma(Qontigo / SimCorp)

Axioma是全球领先的组合优化与风险模型提供商,2023年随Qontigo被Deutsche Börse收购后并入SimCorp生态。核心产品: - Axioma Portfolio Optimizer:支持复杂约束条件(换手率限制、行业偏离、个股上限、税收优化) - Axioma Risk Model:权益、固收、多资产因子风险模型 - Axioma Alpha Tester:策略回测与绩效归因

4.3.4 国内风险管理系统

•恒生电子:投资交易系统内置风控模块,覆盖事前/事中/事后风控

•金证股份:FS2.0风险管理平台,支持实时风控与合规检查

•通联数据:提供风险模型与绩效归因服务,对标BarraOne

•万得Wind:Wind风险管理系统(WRMS),适合中小型机构

表4-1:全球主流风险分析平台功能与定价对比

数据来源:公开报价、行业调研、千际投行研究院整理。注:海外平台定价为估算区间,实际取决于模块配置和用户数量。

数据来源:公开报价、行业调研、千际投行研究院整理。注:海外平台定价为估算区间,实际取决于模块配置和用户数量。

4.4 合规科技与监管报送自动化

4.4.1 交易合规监控

合规科技(RegTech)利用AI和规则引擎实现: - 事前审批:投资范围校验、关联交易拦截、集中度限制检查 - 事中拦截:实时交易监控,异常订单自动熔断 - 事后审计:完整交易链路留痕,支持监管问询回溯

4.4.2 反洗钱(AML)与KYC

•AI驱动的可疑交易识别:基于客户画像、交易行为模式识别洗钱风险

•KYC自动化:OCR+NLP自动解析身份证件、营业执照、财务报表

4.4.3 ESG合规与可持续投资

随着ESG投资规模扩大(全球ESG基金AUM约3万亿美元),ESG数据整合成为合规刚需: - ESG评分整合:整合MSCI ESG、Sustainalytics、万得ESG等多源数据 - 漂绿检测(Greenwashing Detection):AI识别基金持仓与ESG宣传的不一致

第五章 组合管理、资产配置与绩效归因软件应用 ⭐

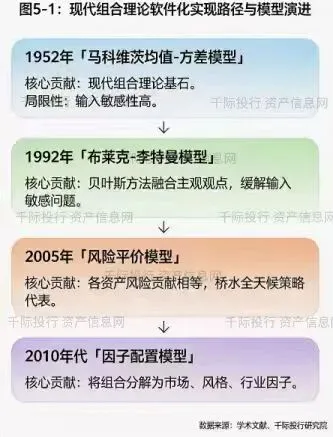

5.1 现代投资组合理论的软件化实现

5.1.1 均值-方差优化(Markowitz)

Harry Markowitz于1952年提出的均值-方差优化是现代组合理论的基石。在软件实现中,核心挑战包括: - 输入估计误差:预期收益率和协方差矩阵的估计误差会被优化器放大 - 解的稳定性:微小输入变化导致组合权重剧烈波动 - 约束条件复杂性:换手率、行业偏离、个股上限、税收、交易成本

5.1.2 Black-Litterman模型

Black-Litterman模型(1992)通过贝叶斯方法将投资经理的主观观点与市场均衡收益融合,有效缓解均值-方差优化的”输入敏感”问题。该模型已成为大型资管机构战略资产配置(SAA)的标准工具。

5.1.3 风险平价与全天候策略

•风险平价(Risk Parity):使各资产类别(或风险因子)对组合总风险的贡献相等,典型代表为桥水基金(Bridgewater)的All Weather策略

•全天候策略:基于经济增长和通胀四个象限配置资产,追求穿越周期的稳定收益

图5-1:现代组合理论软件化实现路径与模型演进

5.2 组合构建与优化软件平台

5.2.1 Axioma Portfolio Optimizer

Axioma优化器是行业标杆,支持: - 多期优化:考虑交易成本和税收的跨期组合调整 - 复杂约束:线性/二次/整数约束,支持自定义约束语言 - 稳健优化:考虑参数不确定性的鲁棒优化(Robust Optimization)

5.2.2 BarraOne组合管理模块

BarraOne不仅做风险分析,其组合管理模块支持: - 组合构建与再平衡 - 交易成本分析(Market Impact Model) - 多基准比较与跟踪误差控制

5.2.3 国内组合管理平台

•恒生O45:新一代资产管理平台,覆盖投研、交易、风控、运营全链条

•金证FS2.0:支持多资产组合管理、绩效归因、风险预算

•赢时胜:估值与绩效归因系统,在公募基金中占有率较高

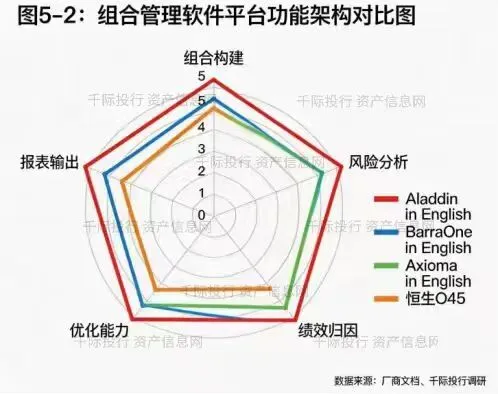

图5-2:组合管理软件平台功能架构对比图

5.3 绩效归因与业绩评估

5.3.1 Brinson归因模型

Brinson模型(1985)将组合超额收益分解为: - 配置效应(Allocation Effect):行业/资产类别配置带来的超额收益 - 选股效应(Selection Effect):行业内个股选择带来的超额收益 - 交互效应(Interaction Effect):配置与选股的交互项

5.3.2 多因子绩效归因

基于Barra或Axioma风险模型的多因子归因,将收益分解为: - 市场因子(Beta) - 风格因子(规模、价值、成长、动量、质量、低波动、流动性) - 行业因子 - 特异性收益(Alpha)

表5-1:主流绩效归因方法论对比

资料来源:千际投行研究院整理

资料来源:千际投行研究院整理

5.4 智能投顾与个性化资产配置

5.4.1 智能投顾技术架构

智能投顾(Robo-Advisor)的标准技术流程: 1. KYC(了解你的客户):风险偏好问卷 + 行为数据分析 2. 风险偏好画像:保守型/稳健型/平衡型/成长型/激进型 3. 组合推荐:基于现代组合理论生成最优组合 4. 动态再平衡:定期或触发式调整组合权重 5. 投后服务:收益报告、市场解读、调仓建议

5.4.2 生成式AI在智能投顾中的创新

•自然语言交互:客户可用自然语言描述投资目标(“我想为子女教育储备资金,10年后使用,能承受中等风险”),LLM自动解析并生成方案

•个性化投教:根据客户持仓和市场波动,生成个性化的市场解读和心理安抚

•动态KYC:基于客户交易行为动态调整风险画像,而非仅依赖年度问卷

5.5 千际投行组合管理工具箱

千际投行”组合健康度诊断模型”:千际投行研究院为基金公司客户开发的组合诊断工具,从五个维度评估组合质量: 1. 收益质量:Alpha来源是否可持续、是否依赖单一因子 2. 风险效率:夏普比率、信息比率、最大回撤 3. 分散度:行业集中度、个股集中度、因子集中度 4. 流动性:持仓流动性覆盖率、大额赎回压力测试 5. 合规性:投资范围偏离度、关联交易风险

第六章 AI硬件基础设施:算力、网络与存储的布局 ⭐

6.1 资管行业AI算力需求爆发

6.1.1 量化策略的算力军备竞赛

全球头部对冲基金和量化私募的算力投入已进入”军备竞赛”阶段: - Two Sigma:据公开报道,其技术团队超过1,600人,占员工总数约60%,拥有大规模GPU集群用于机器学习研究 - Citadel:每年科技投入超过10亿美元,自建高性能计算集群 - 国内头部量化私募:幻方、九坤、灵均、明汯等机构年均IT投入超过1亿元人民币,GPU集群规模达数千卡

6.1.2 大模型训练与投研应用

基金公司应用大模型(如FinBERT、BloombergGPT、自研领域模型)需要: - 训练阶段:数百至数千张GPU,训练周期数周至数月 - 推理阶段:实时问答、研报摘要、舆情监控,需要低延迟推理集群 - 微调阶段:基于机构私有数据的领域适配,需要中等规模算力

图6-1:资管行业AI算力需求场景与硬件配置映射

6.2 核心AI硬件技术栈

6.2.1 GPU:深度学习训练与推理的核心

•NVIDIA H100/H200:当前深度学习训练的主流选择,FP16算力约1,000+ TFLOPS

•NVIDIA B200:2024年发布的新一代Blackwell架构,AI算力较H100提升约5倍

•国产替代:华为昇腾910B、寒武纪MLU370-X8,在推理场景已具备替代能力,训练场景仍在追赶

6.2.2 FPGA:低延迟交易的专用加速

FPGA(现场可编程门阵列)在量化交易中的核心优势: - 确定性延迟:硬件级并行处理,延迟可精确预测 - 可重构性:策略更新时可重新烧录逻辑,无需更换硬件 - 功耗效率:单位算力功耗低于GPU

典型应用:行情解析、信号计算、订单路由、风控检查

6.2.3 ASIC:极致低延迟的终极方案

ASIC(专用集成电路)为特定算法定制,可实现纳秒级延迟,但开发成本高、灵活性差。目前主要用于: - 交易所撮合引擎 - 顶级HFT机构的 proprietary trading systems

表6-1:AI硬件技术特性对比与资管应用场景

6.3 网络与通信基础设施

6.3.1 低延迟网络

•微波链路:传输速度比光纤快约30%-50%(空气中光速 vs 光纤中光速),但受天气影响

•激光通信:点对点低延迟传输,适用于楼宇间连接

•5G/6G边缘计算:为移动端交易和分布式团队提供低延迟接入

6.3.2 共置托管(Co-location)

将交易服务器部署在交易所机房内,可将网络往返延迟(RTT)压缩至10微秒级别。国内主要交易所(上交所、深交所、中金所)均提供托管服务,年费约50-200万元人民币(取决于机柜数量和带宽)。

6.3.3 RDMA与InfiniBand

•RDMA(Remote Direct Memory Access):允许网络适配器直接读写远程服务器内存,绕过操作系统内核,大幅降低通信延迟

•InfiniBand:高性能计算(HPC)集群的标准网络协议,带宽可达400Gbps,延迟低于1微秒

6.4 存储与数据架构

6.4.1 高频行情数据存储挑战

Tick级行情数据量巨大: - A股市场Level-2行情,单日数据量约500GB-1TB - 历史数据回溯10年,总量可达PB级别

存储方案演进: - 传统关系型数据库:MySQL/Oracle,适合结构化持仓、交易流水,不适合时序数据 - 时序数据库:InfluxDB、TimescaleDB、Kdb+(金融行业标准,尤其是Kdb+在HFT中广泛应用) - 对象存储:S3兼容架构,适合冷数据归档

6.4.2 内存计算与实时查询

•Redis/MemSQL:内存数据库,用于实时持仓、风险敞口缓存

•Apache Kafka + Flink:流式计算架构,实时处理行情和交易流

•Kdb+:华尔街高频交易的标准时序数据库,q语言高效处理海量Tick数据

6.5 绿色算力与数据中心

6.5.1 液冷技术

AI集群功耗密度已从传统数据中心的5-10kW/机柜飙升至50-100kW/机柜,风冷已无法满足散热需求。液冷技术(冷板式、浸没式)可将PUE(能源使用效率)从1.5-2.0降至1.1-1.2。

6.5.2 国内资管机构算力布局案例

•幻方量化:据公开报道,其”萤火一号”AI超级计算机投入数亿元,搭载数千张GPU,用于深度学习策略研究

•九坤投资:自建高性能计算集群,与高校合作开展AI量化研究

•头部公募基金:易方达、华夏、嘉实等已建立GPU集群用于智能投研和风控模型训练

千际投行建议:对于计划建设AI算力基础设施的基金公司,千际投行建议采用”私有云+公有云弹性”混合模式。核心策略研究和敏感数据在私有云/本地部署;非敏感的大规模计算任务(如历史回测、压力测试)可利用公有云弹性算力,降低CAPEX。

第七章 竞争格局:全球与中国资管IT厂商图谱

7.1 全球资管IT市场格局

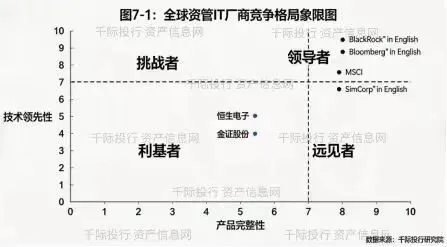

7.1.1 第一梯队:全链条平台型厂商

•BlackRock(Aladdin):管理约21万亿美元资产,平台年费收入约15-18亿美元,是资管IT领域的”操作系统”级存在

•Bloomberg:AIM(OMS)+ PORT(风险分析)+ Terminal(数据),买方工作流生态闭环

•MSCI:风险分析(BarraOne、RiskMetrics)+ ESG数据 + 指数,风险与可持续投资的全球标准

•SimCorp:2023年被Deutsche Börse以38亿欧元收购,验证综合投资管理平台的战略价值

7.1.2 第二梯队:垂直领域冠军

•Charles River IMS(State Street):OMS领域市占率领先,深度整合MSCI Axioma

•FactSet:投研工作流与数据分析,以基本面数据见长

•Refinitiv / LSEG:与Bloomberg并列的顶级数据提供商,Eikon平台

•Addepar:家族办公室与另类投资管理,管理资产约6万亿美元

7.2 中国资管IT厂商生态

7.2.1 综合金融IT厂商

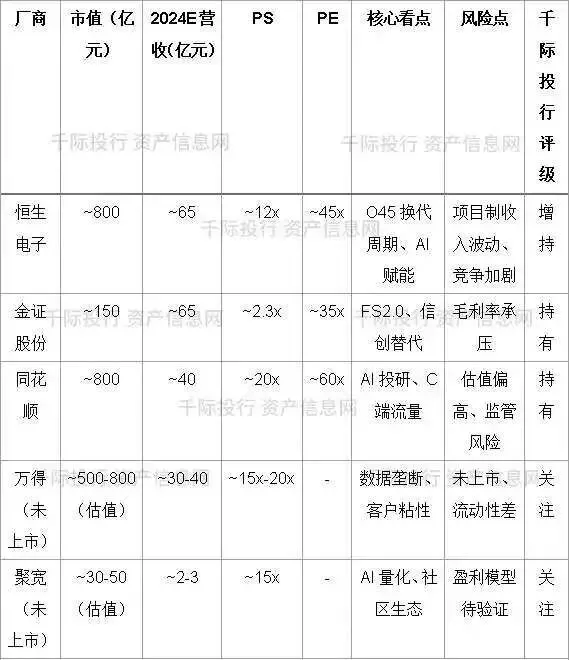

•恒生电子(600570.SH):中国金融IT龙头,O45新一代资管平台覆盖公募基金、券商资管、保险资管。2024年营收约60-70亿元人民币,资管IT产品线市占率领先

•金证股份(600446.SH):FS2.0平台覆盖交易、风控、运营,在券商IT领域市占率高

•赢时胜(300377.SZ):估值与绩效归因系统,在公募基金中占有率较高

•顶点软件(603383.SH):A5内存数据库交易系统,低延迟交易领域有竞争力

7.2.2 数据与终端服务商

•万得(Wind):中国金融数据终端绝对龙头,覆盖股票、债券、基金、宏观、行业数据

•同花顺(300033.SZ):iFinD终端、智能投顾、AI投研工具

•东方财富Choice:数据终端,以性价比和互联网体验见长

•通联数据:金融大数据与AI投研平台,Datayes!萝卜投研

7.2.3 量化与AI服务商

•聚宽(JoinQuant):在线量化平台,社区活跃,机构版服务私募和券商

•米筐(RiceQuant):量化研究与回测平台

•BigQuant:AI量化平台,聚焦机器学习策略

•熵简科技:另类数据与NLP服务,为资管机构提供舆情监控和事件预警

图7-1:全球资管IT厂商竞争格局象限图(Gartner风格)

图7-2:中国资管IT产业链图谱

7.3 千际投行估值工具:资管IT厂商估值方法论

千际投行”资管IT厂商估值模型”(QJ-IT-Valuation):

对于资管IT厂商的估值,千际投行建议采用“SOTP(分部估值法)+ PS/PE交叉验证”:

:中国资管IT行业正处于”云化+AI化”双重驱动的估值重塑期。云原生SaaS厂商(如部分量化平台、数据服务商)可享受PS 10x+的估值溢价;传统项目制软件厂商面临估值压缩,需通过AI转型重获增长。千际投行建议关注具备”平台化+数据资产+AI能力”的三重属性标的。

:中国资管IT行业正处于”云化+AI化”双重驱动的估值重塑期。云原生SaaS厂商(如部分量化平台、数据服务商)可享受PS 10x+的估值溢价;传统项目制软件厂商面临估值压缩,需通过AI转型重获增长。千际投行建议关注具备”平台化+数据资产+AI能力”的三重属性标的。

表7-1:重点资管IT厂商估值参数与投资建议框架

数据来源:Wind、公司公告、行业调研,千际投行研究院估算。注:未上市公司估值基于一级市场融资及可比公司法估算,仅供参考。

数据来源:Wind、公司公告、行业调研,千际投行研究院估算。注:未上市公司估值基于一级市场融资及可比公司法估算,仅供参考。

第八章 趋势展望与千际投行资管IT建设路线图 ⭐

8.1 未来五年十大技术趋势

1.AI Agent接管中后台:到2028年,AI Agent将承担资管机构60%以上的规则性中后台工作(报告生成、合规检查、数据录入)

2.大模型+知识图谱构建”投研大脑”:基金公司自建或采购领域大模型,整合内外部知识图谱

3.实时风控毫秒化:从T+1日终风控迈向毫秒级实时拦截,AI模型自动调整风险阈值

4.量化策略端到端深度学习:从”人工设计因子”到”神经网络自动挖掘特征+生成信号”

5.另类数据成为Alpha核心来源:卫星图像、供应链、消费数据等另类数据渗透率将超过50%

6.组合管理从资产类别转向因子+场景配置:战略资产配置(SAA)框架重构

7.AI硬件军备竞赛常态化:GPU集群成为头部量化机构标配,年均算力投入增速超30%

8.核心系统云原生SaaS化:中小型基金公司通过SaaS模式获取头部级IT能力

9.资产代币化与区块链结算探索:公募基金在合规框架内探索RWA(Real World Assets)代币化

10.RegTech与AI伦理框架同步进化:算法备案、模型可解释性、数据隐私成为监管焦点

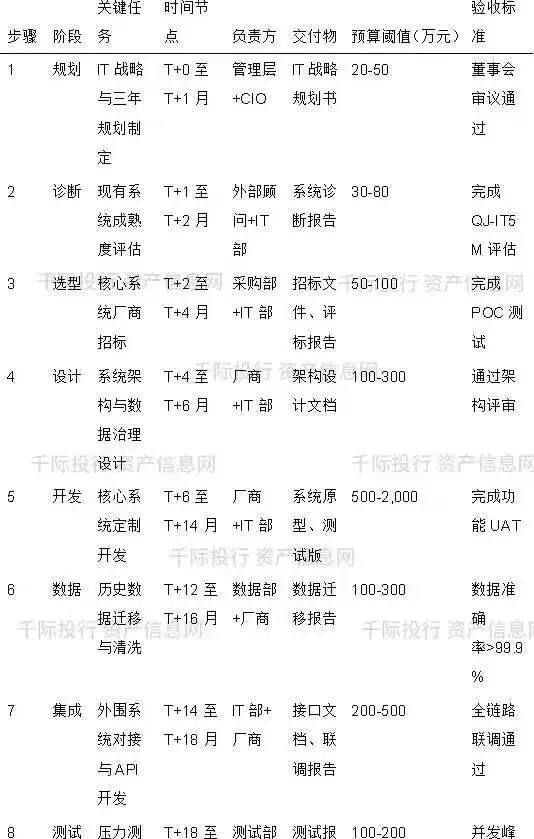

8.2 千际投行独家:基金公司IT建设SOP工具

千际投行”基金公司IT系统建设12步SOP”(QJ-IT-SOP-12):

8.3 千际投行风控工具:IT系统选型一票否决清单

千际投行”资管IT系统选型风控清单”(QJ-IT-Checklist):

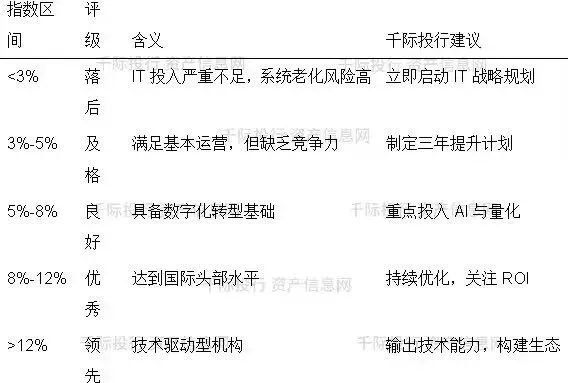

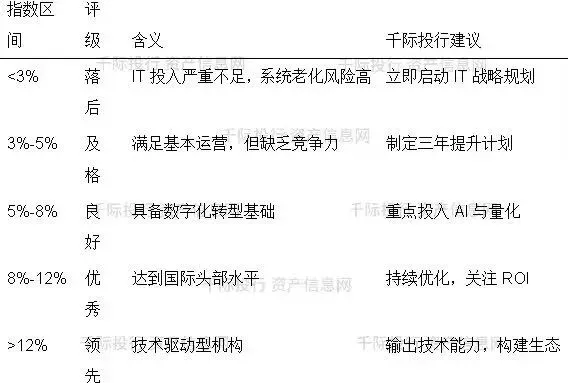

8.4.1 千际投行”资管IT投入强度指数”(QJ-IT-Index)

千际投行研究院定义: QJ-IT-Index = (IT支出 / 管理费收入) × 100%

8.4.2 千际投行”AI成熟度曲线”(QJ-AI-Maturity)

千际投行将基金公司AI应用成熟度分为五级: - L1 感知级:单点AI工具试用(如智能客服) - L2 应用级:特定场景AI落地(如舆情监控) - L3 融合级:AI嵌入核心业务流程(如AI辅助投研) - L4 驱动级:AI直接参与决策(如AI生成交易信号) - L5 原生级:AI成为组织核心能力(如自研大模型)

千际投行判断:2026年中国公募基金平均处于L2-L3阶段,头部量化私募处于L3-L4阶段,海外标杆(BlackRock、Two Sigma)处于L4-L5阶段。未来三年是从L3向L4跃迁的关键期。

8.4.3 千际投行”三层次IT架构”建议

千际投行建议基金公司采用以下三层架构:

1.底层:云原生核心系统层

–投资交易系统(OMS)、估值系统、TA系统

–采用微服务架构,支持私有云/混合云部署

–厂商选择:恒生O45、金证FS2.0或自研

2.中层:AI中台与数据中台层

–统一数据湖、特征工程平台、模型训练平台

–支持GPU集群调度、模型版本管理、A/B测试

–可采购:阿里云PAI、华为云ModelArts、或自建Kubeflow

3.顶层:智能应用层

–智能投研、量化策略平台、实时风控、智能投顾

–与底层系统通过标准化API对接

–千际投行可提供应用层定制化开发顾问服务

千际投行简介(与本报告业务匹配版)

千际投行研究院隶属于上海千际投资管理咨询有限公司,是一家聚焦中国资本市场、深耕资产管理行业的精品投资银行与产业智库。基于多年在A股收并购、新三板老股转让、机构间业务撮合及资产管理咨询领域的深度积累,千际投行已构建起覆盖”战略咨询—系统规划— vendor选型—项目实施—并购整合”全链条的资管科技服务能力。

在资管IT与金融科技领域,千际投行为基金公司、券商资管、保险资管及量化私募提供以下核心服务:

1.IT战略规划与架构设计:基于千际投行”五维IT成熟度评估模型”(QJ-IT5M),为机构量身定制三年IT战略规划,明确投入节奏、系统选型路径与组织能力建设方案。

2.核心系统选型与 vendor 尽调:依托千际投行”资管IT系统选型风控清单”(QJ-IT-Checklist),对恒生、金证等主流厂商进行深度尽调,规避合规风险、技术债务与交付陷阱,确保选型决策的科学性与可执行性。

3.量化交易基础设施建设顾问:从低延迟网络架构、GPU集群规划、FPGA加速方案到另类数据整合,千际投行为机构提供量化IT基础设施的端到端建设顾问服务,缩短从策略构想到实盘交易的上线周期。

4.风险管理与合规科技(RegTech)咨询:引入BarraOne、Axioma、Bloomberg PORT等国际标杆方法论,结合国内监管要求,协助机构搭建实时风控体系与合规科技平台。

5.资管IT厂商并购财务顾问:凭借在A股及新三板市场的深厚资源,千际投行为金融科技企业提供融资、并购、估值及资本运作服务,助力技术能力与资本的双轮驱动。

千际投行坚信:在AI重塑资管行业的时代,IT系统不再是成本中心,而是Alpha的核心来源。我们致力于成为中国基金公司最可信赖的资管科技建设伙伴。

【Excel底稿使用说明】

本报告配套Excel工作底稿文件 QJ-AM-IT-2026.xlsx 包含以下工作表,支持年度更新与数据联动:

1.估值模型:资管IT厂商SOTP估值模板,内置PS/PE/EV/EBITDA交叉验证公式,可输入最新财务数据自动计算估值区间

2.IT投入ROI测算:输入AUM规模、管理费收入、预期IT投入,自动计算投入强度指数、预期效率提升、投资回收期

3.厂商评分卡:基于功能、技术、服务、价格、合规五维度,对恒生/金证/赢时胜等厂商进行量化评分

4.SOP时间轴:甘特图模板,可调整12步SOP的时间节点,自动计算关键路径

5.风控检查清单:可编辑的否决项清单,支持尽调过程中逐项勾选与风险评级

6.数据底稿:Wind/Bloomberg数据导入区,预留API接口说明,支持一键刷新市场数据

底稿函数说明:大量使用INDEX-MATCH、SUMIFS、XLOOKUP、数据验证、条件格式,确保可计算、可修改、可年度更新。