轻松健康深度解析:AI医疗龙头筑壁垒,价值收获期已至!

在人工智能与医疗健康深度融合的时代浪潮下,国内数字健康赛道迎来全新发展机遇。轻松健康作为AI 医疗垂直领域龙头企业,凭借战略转型、数据壁垒、技术赋能与生态协同四大核心优势,成功打通健康管理、医疗服务、医药研发与保险保障全链条,在行业高速增长周期中迈入高质量发展的价值收获期。本文结合星光证券深度研报,全面拆解轻松健康的成长逻辑、核心壁垒与未来前景。

一、公司基本面:战略转型成效显著,业绩增长韧性十足

1. 发展历程:从保险经纪到 AI 医疗龙头的蜕变

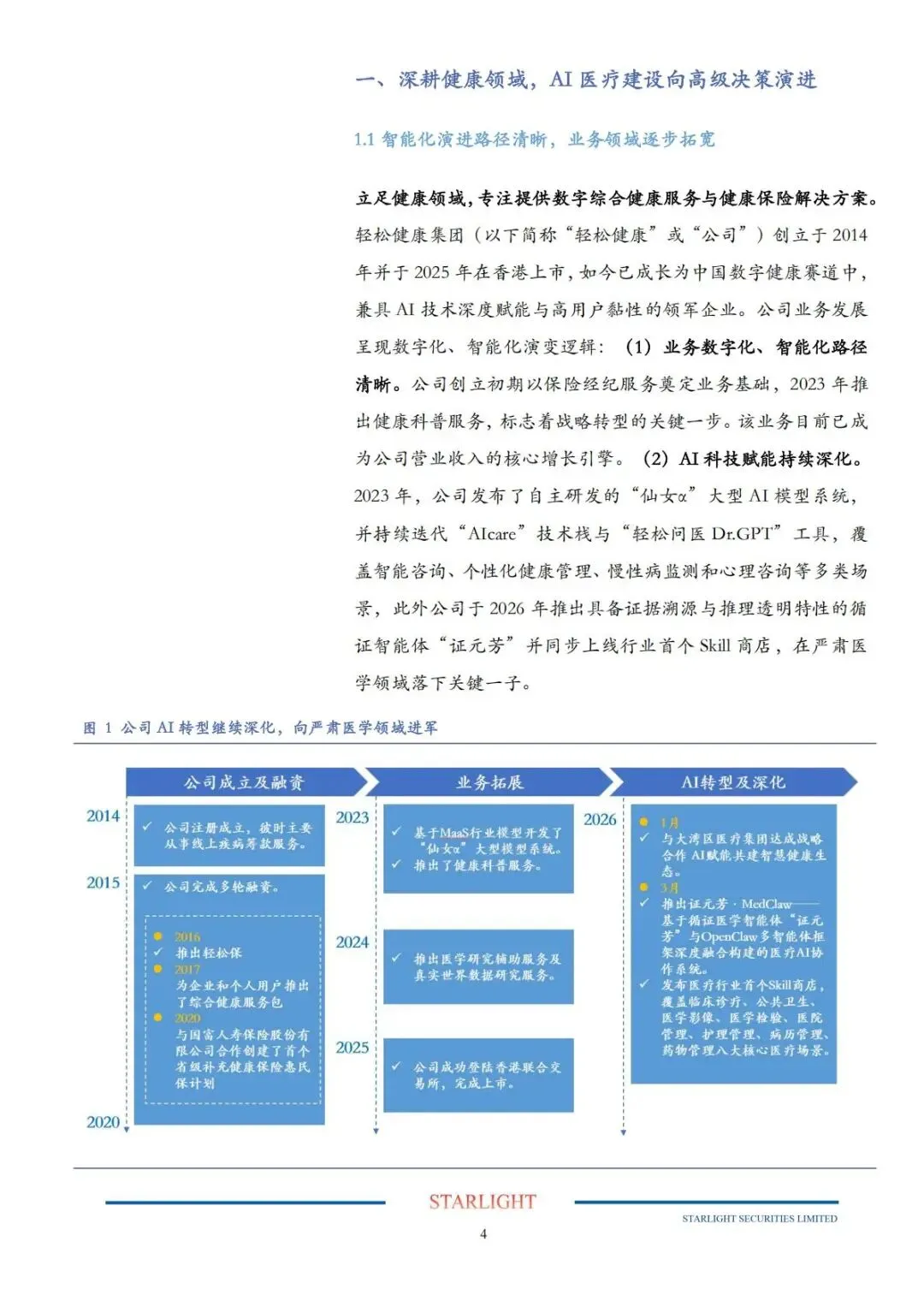

轻松健康创立于2014 年,2025 年于香港联交所上市,历经十余年深耕,完成从线上筹款、保险经纪到数字健康+ AI 医疗的战略升级。

•2014-2022 年:以保险经纪服务为基础,搭建健康服务初步框架;

•2023 年:推出健康科普服务,战略转型关键落地,同步发布自研“仙女 α”AI 大模型;

•2024-2025 年:拓展医学研究辅助、真实世界数据服务,业务版图持续扩张;

•2026 年:推出循证医学智能体“证元芳”,进军严肃医学领域,AI 技术迈向高级决策阶段。

公司已构建以数字综合健康服务为核心、健康保险解决方案为基础的产品体系,覆盖个人健康管理、企业健康福利、医药学术推广、保险技术赋能等多元场景,实现用户“预防 - 筛查 - 管理 - 保障” 全链条健康需求覆盖。

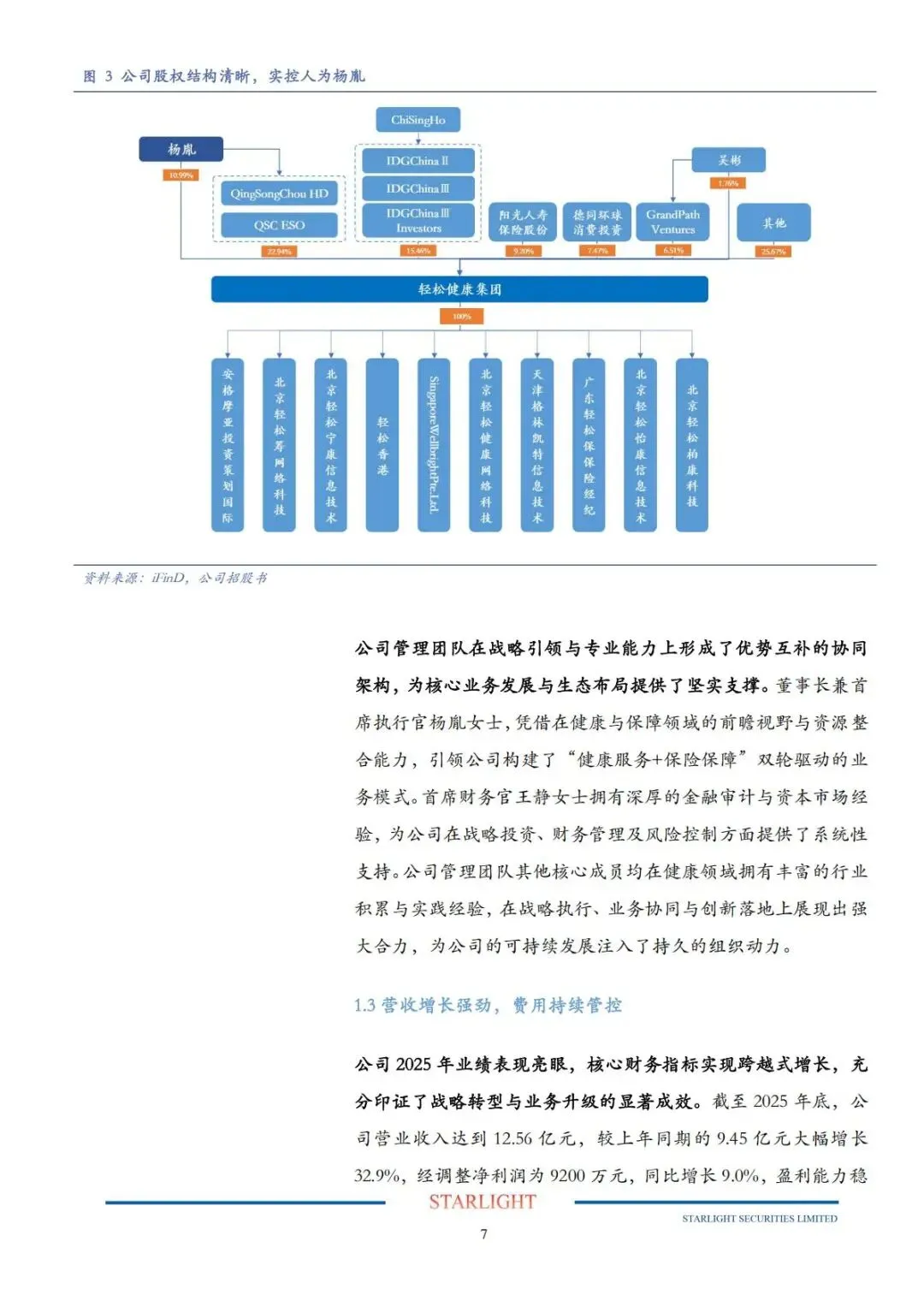

2. 股权结构:股权集中稳定,管理团队行业积淀深厚

轻松健康股权结构清晰、控制权集中,为长期战略落地提供坚实保障。创始人杨胤女士合计控制公司33.93%股权,前八大股东合计持股高达88.15%,核心股东阳光人寿持股9.20%,深度助力 “健康 + 保险” 双轮模式落地。

管理团队具备极强行业资源与执行能力,董事长杨胤引领生态布局,首席财务官王静把控财务与风控,核心成员深耕健康领域多年,形成战略引领、专业互补、高效执行的组织架构。

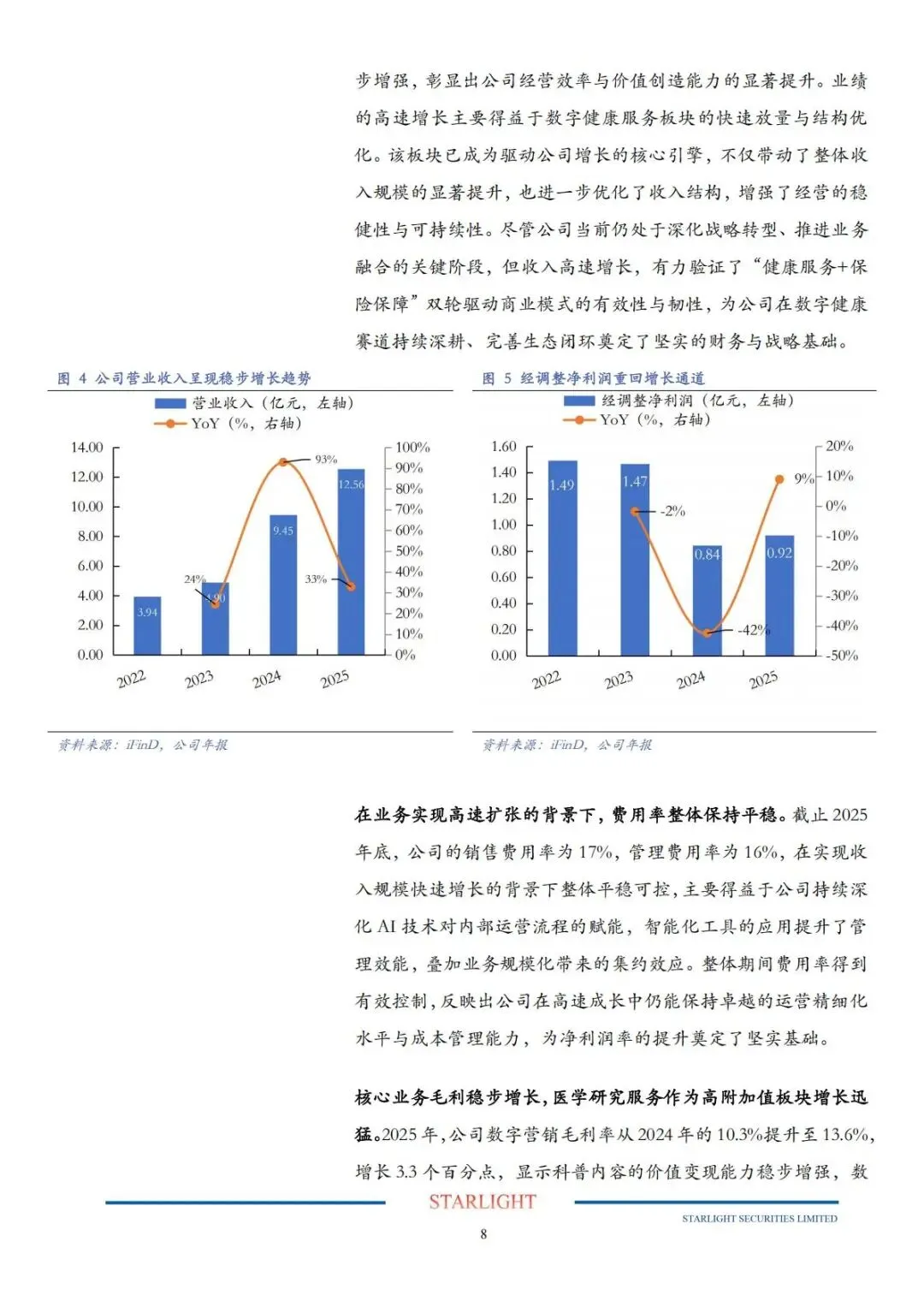

3. 财务表现:营收高速增长,盈利拐点已现

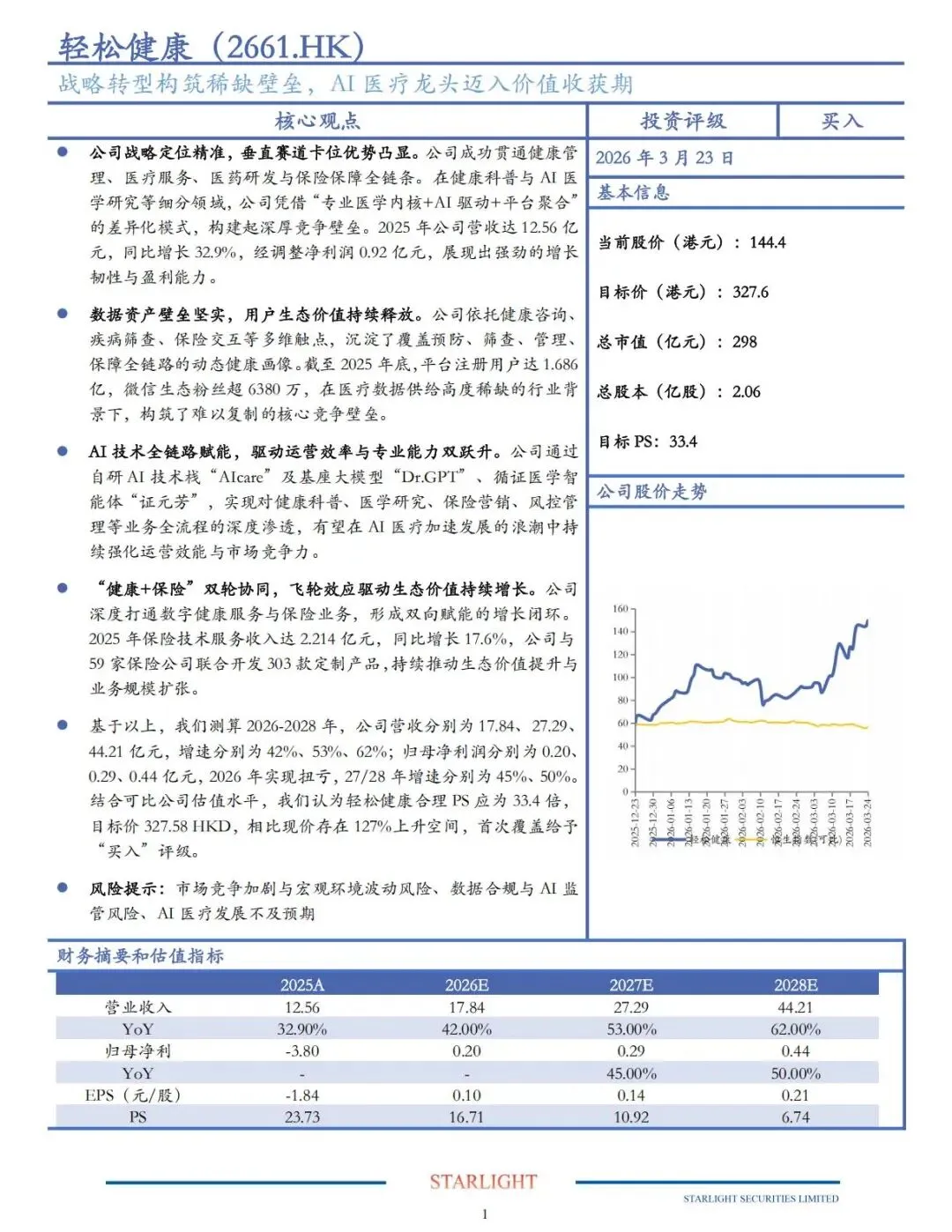

2025 年公司业绩交出亮眼答卷,增长韧性与盈利潜力充分显现:

•营业收入12.56 亿元,同比增长32.9%,连续多年保持高速增长;

•经调整净利润0.92 亿元,同比增长9.0%,盈利能力稳步修复;

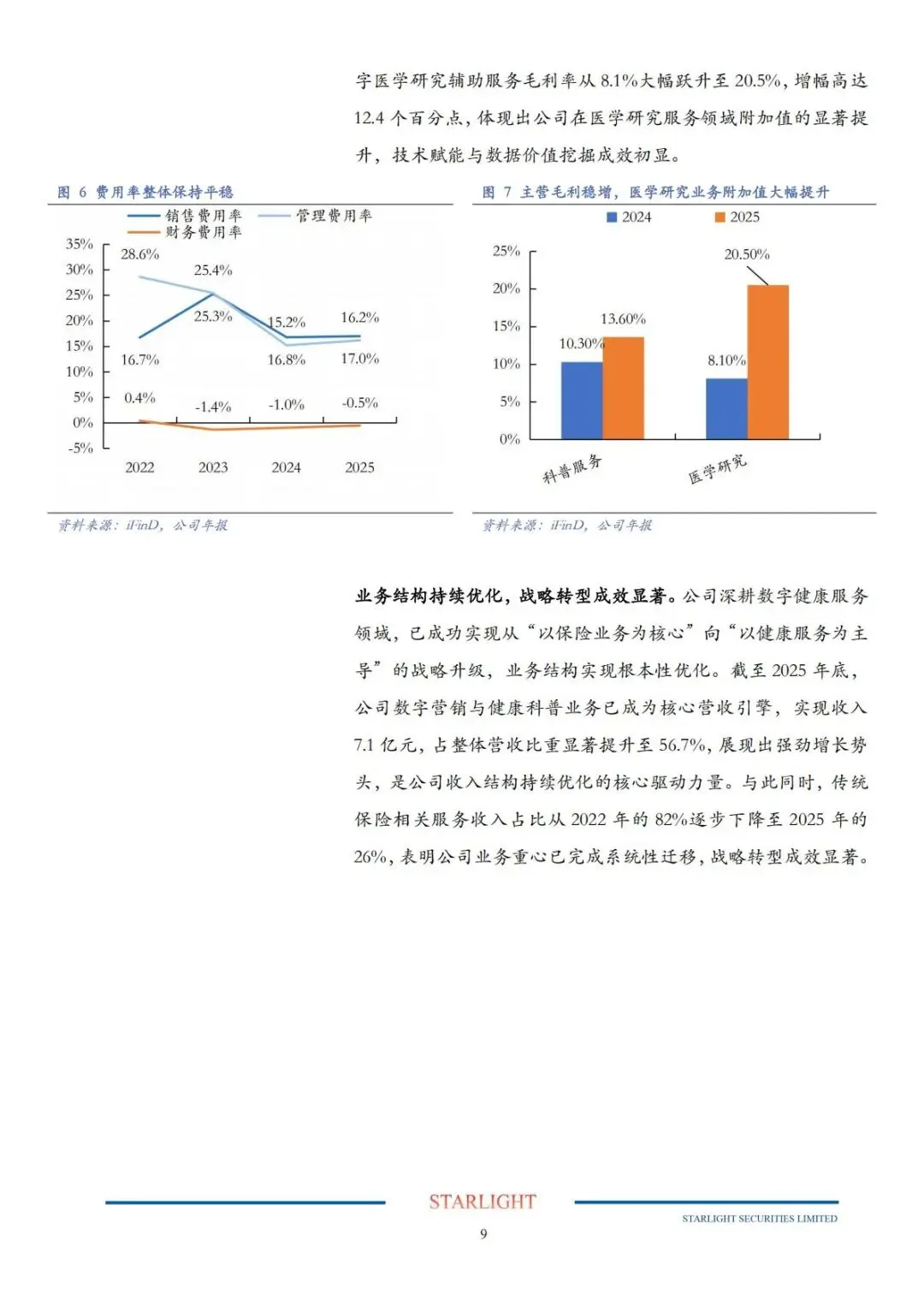

•销售费用率17%、管理费用率 16%,费用管控高效,运营精细化水平突出;

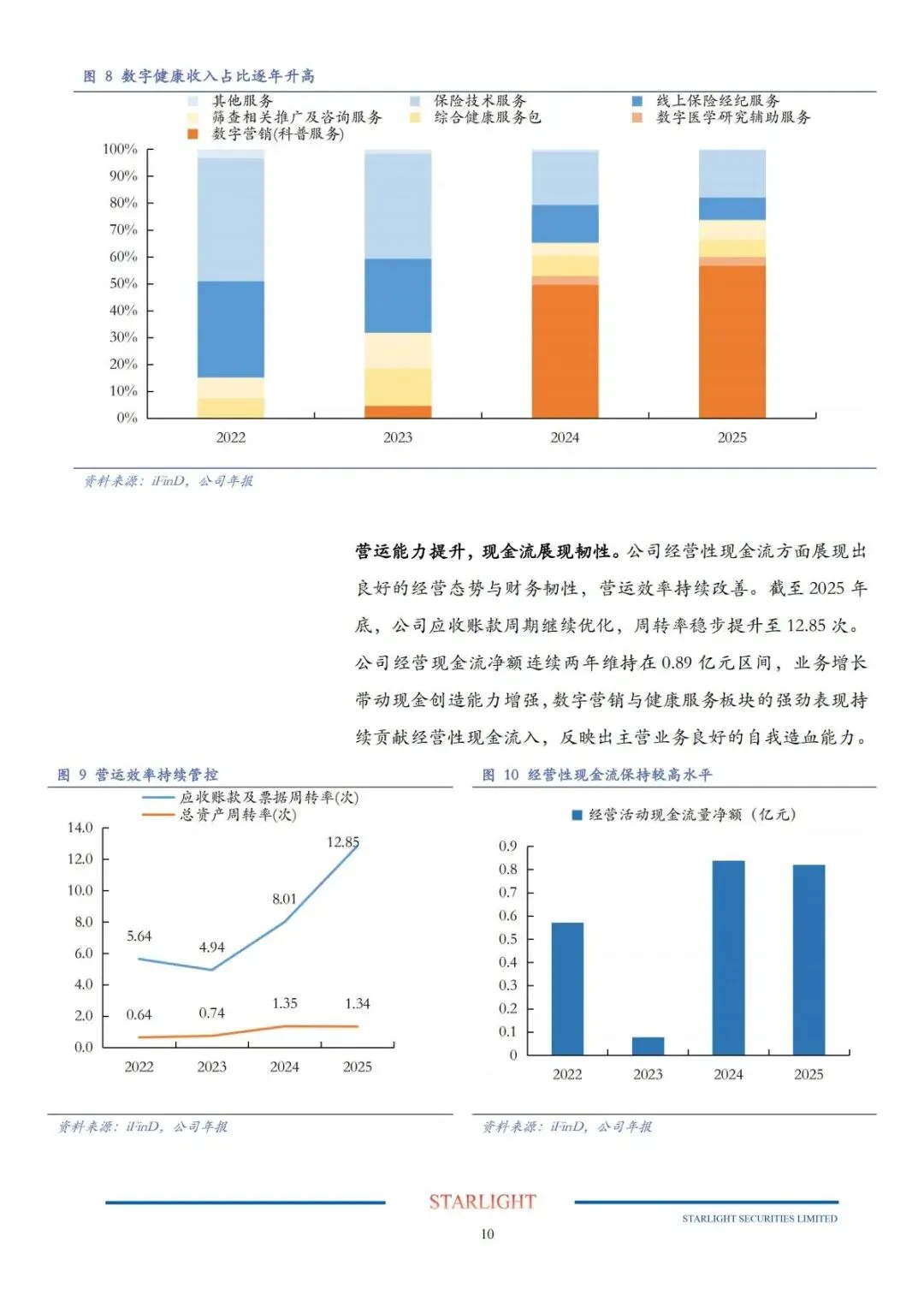

•数字营销(科普服务)收入7.1 亿元,占总营收56.7%,成为核心增长引擎;

•经营性现金流连续两年稳定在0.89 亿元,自我造血能力强劲。

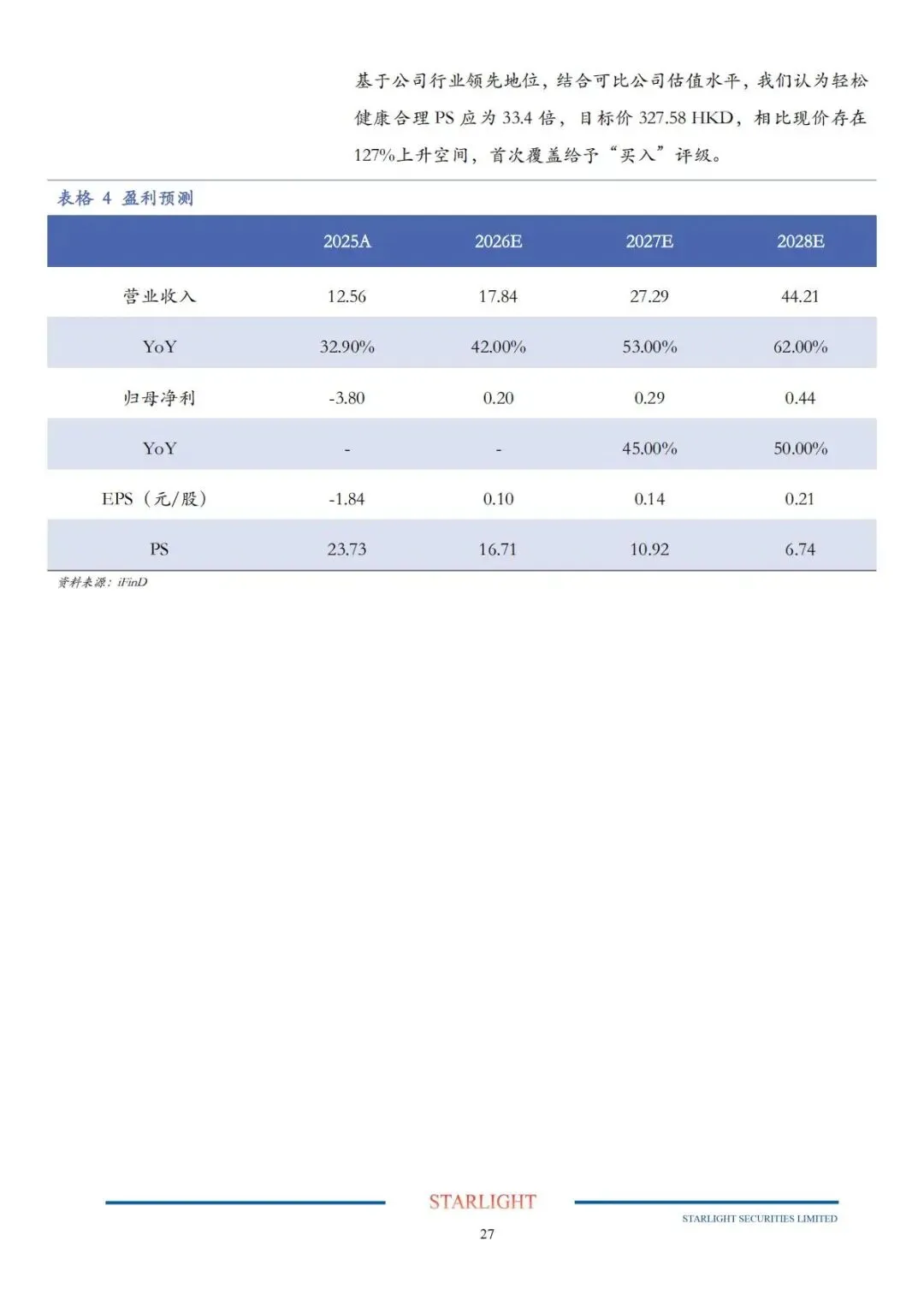

机构预测,2026-2028 年公司营收将分别达 17.84 亿元、27.29 亿元、44.21 亿元,增速分别为 42%、53%、62%;2026 年实现归母净利润扭亏为盈,2027-2028 年净利润增速分别达 45%、50%,业绩增长曲线清晰。

二、行业背景:AI 医疗赛道爆发,供需矛盾催生千亿市场

1. 产业链完善:AI 医疗形成三层协同格局

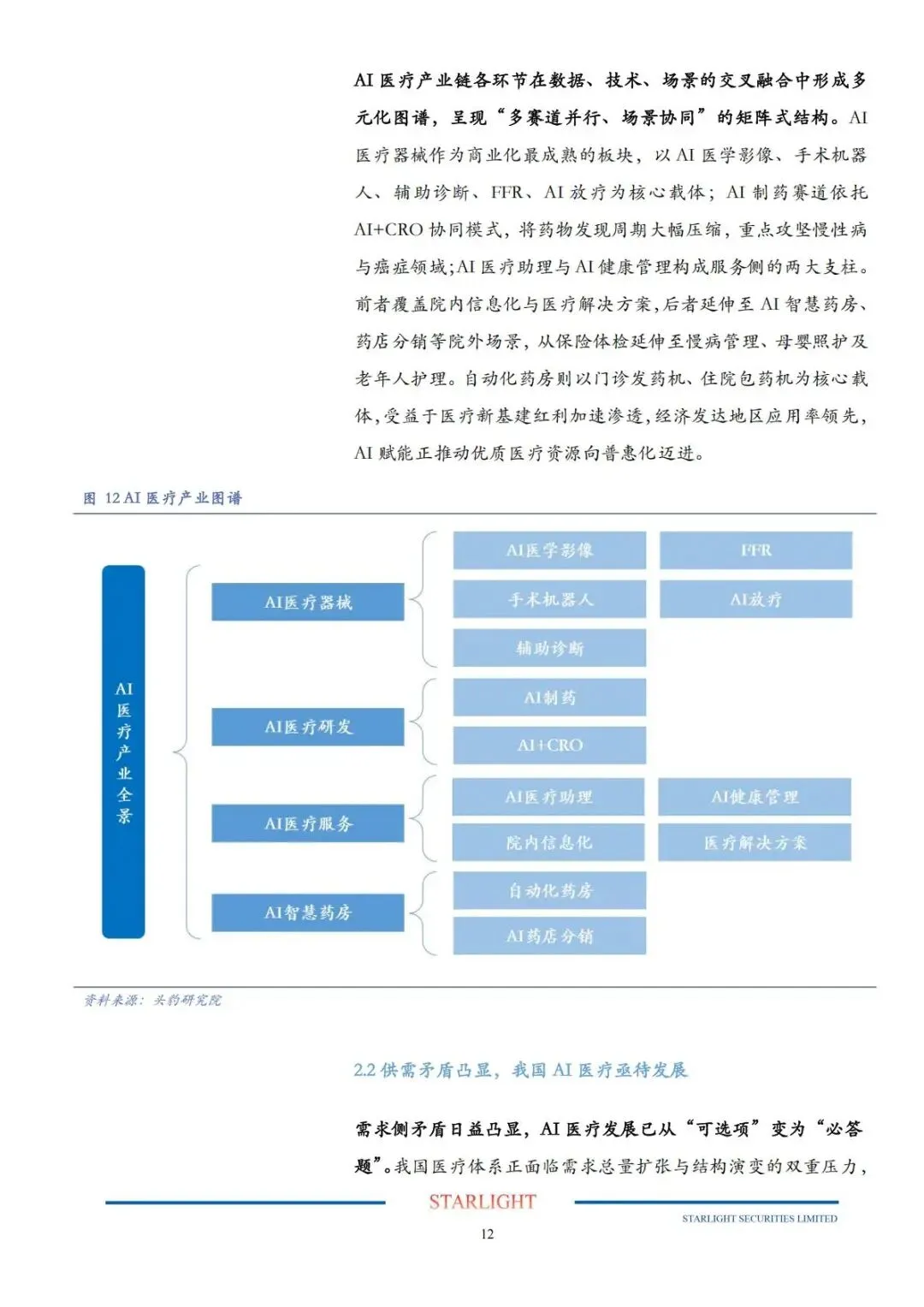

当前AI 医疗产业链已成熟完善,分为基础层、技术层、应用层三大环节:

•上游基础层:以医疗数据、算力、算法为核心,是产业发展底座;

•中游技术层:涵盖机器学习、计算机视觉、NLP、知识图谱等,实现技术垂直适配;

•下游应用层:覆盖AI 医学影像、CDSS、医疗机器人、AI 制药、健康管理等场景,是价值落地核心。

产业链各环节数据、技术、场景深度融合,形成多赛道并行、场景协同的发展格局,商业化落地持续提速。

2. 供需矛盾:AI 医疗成行业破局关键

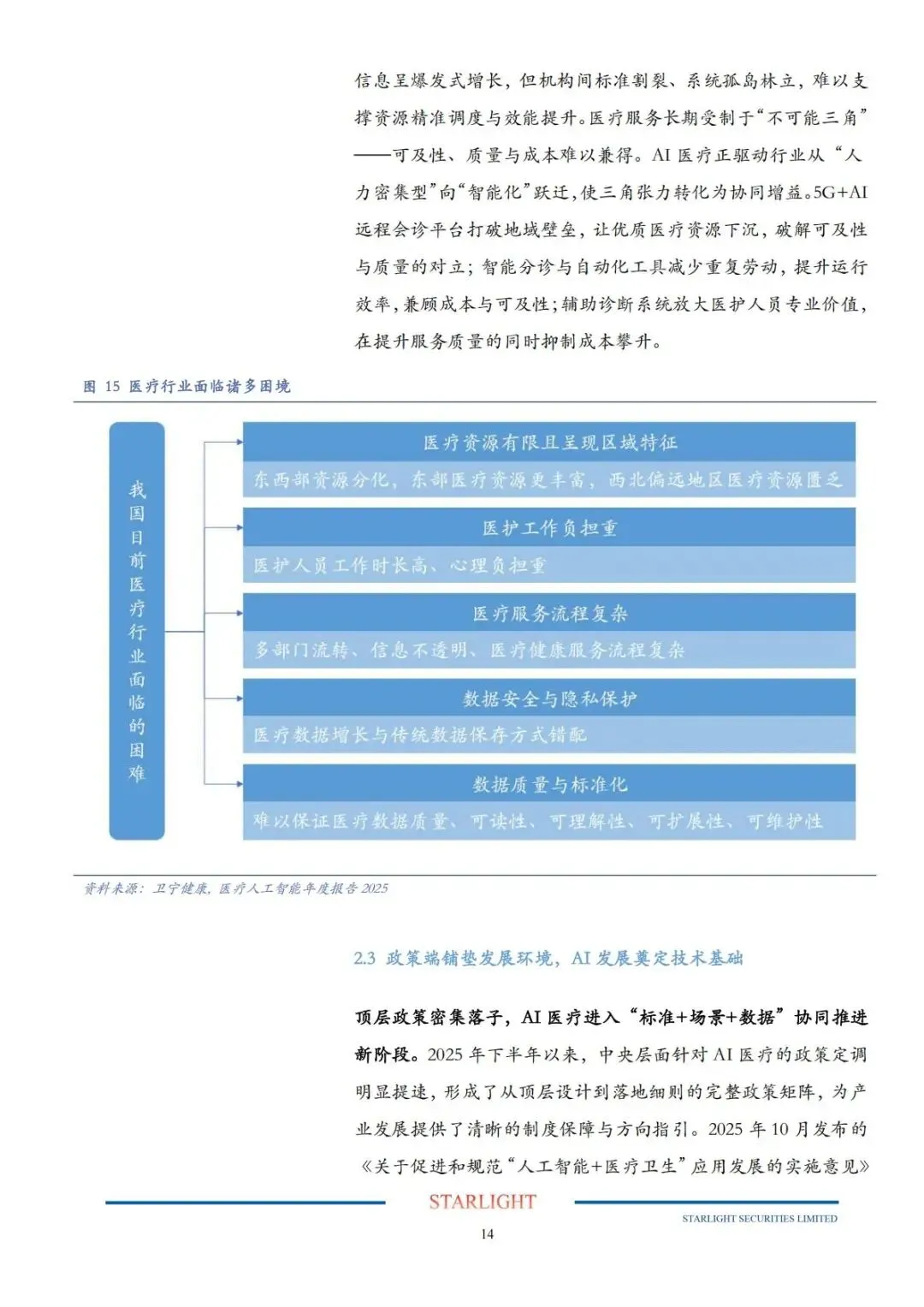

我国医疗体系面临需求扩张与供给不足的双重压力,AI 技术成为破解痛点的核心抓手:

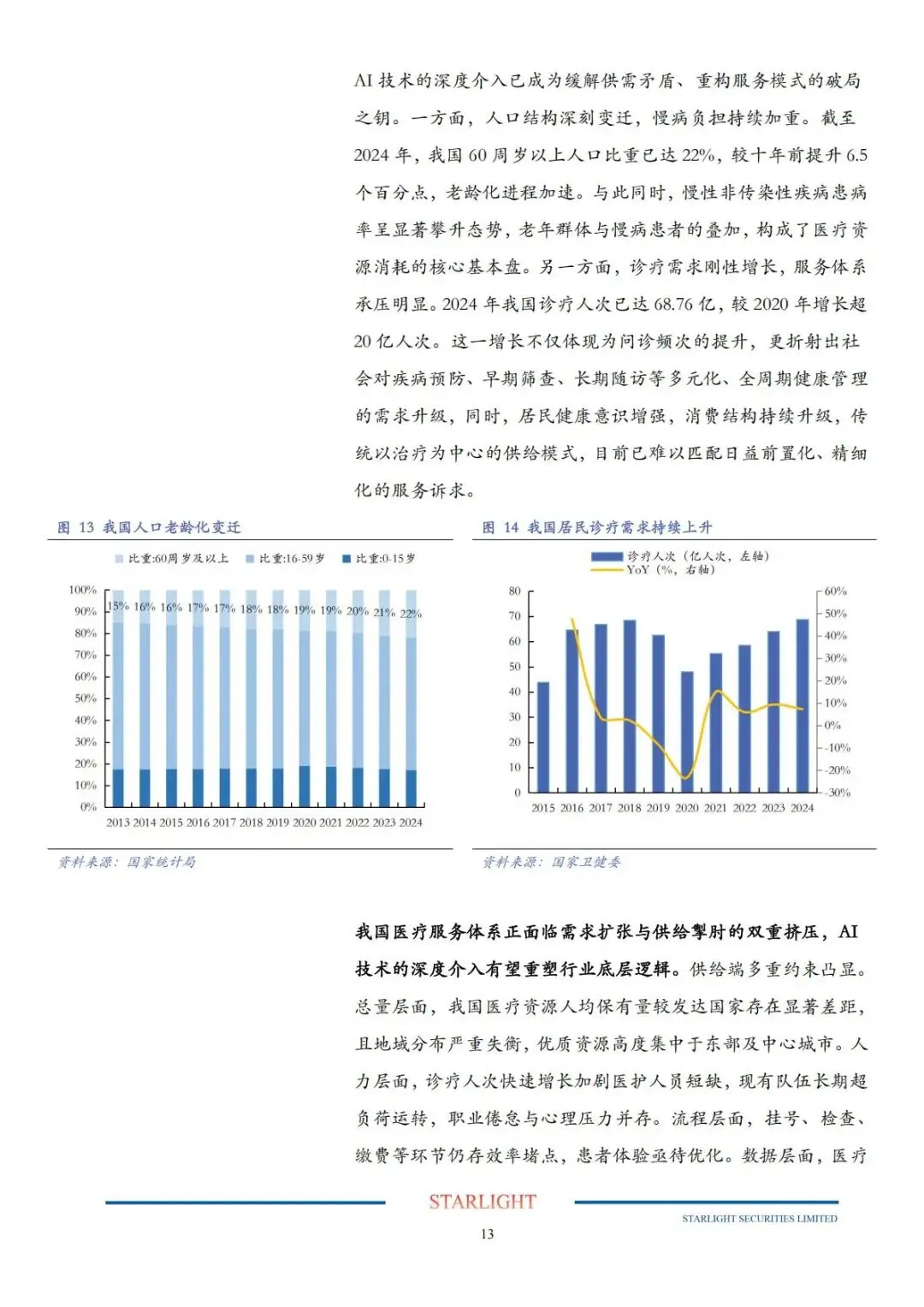

•需求端:人口老龄化加速,60 周岁以上人口占比达 22%,慢病负担加重,诊疗人次年均增长超 20%,全周期健康管理需求爆发;

•供给端:医疗资源分布不均、医护人员短缺、服务流程低效、数据孤岛严重,传统模式难以匹配市场需求。

AI 医疗推动行业从 “人力密集型” 向 “智能化” 转型,有效提升医疗可及性、服务质量与运营效率,发展从 “可选项” 变为 “必答题”。

3. 政策加持:顶层设计护航,地方试点加速

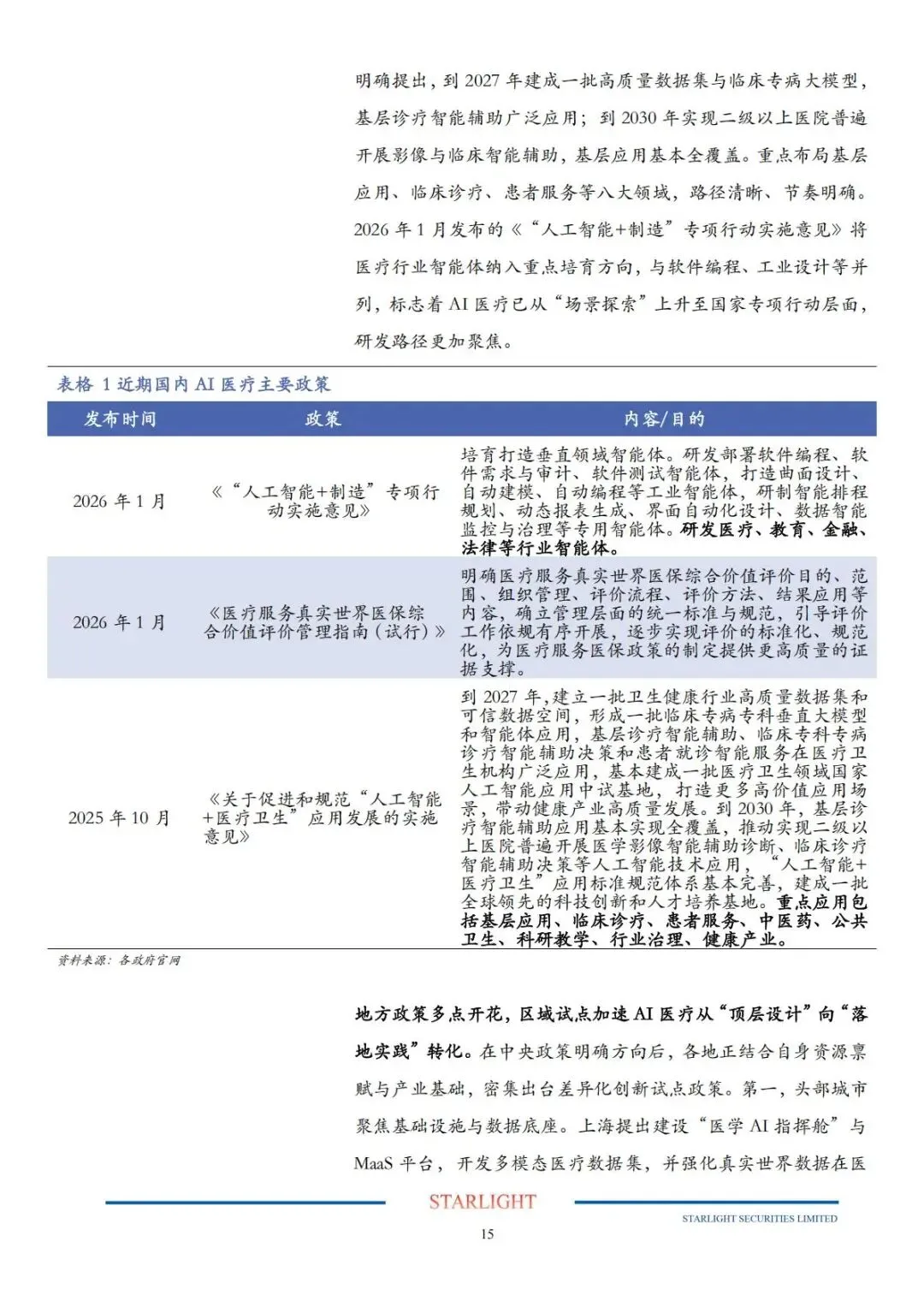

2025 年下半年以来,AI 医疗政策密集落地,形成完整支持体系:

•国家层面:2025 年 10 月发布《关于促进和规范 “人工智能 + 医疗卫生” 应用发展的实施意见》,明确 2027 年基层智能辅助全覆盖、2030 年二级以上医院普及 AI 应用的目标;2026 年将医疗行业智能体纳入国家专项行动,战略地位持续提升;

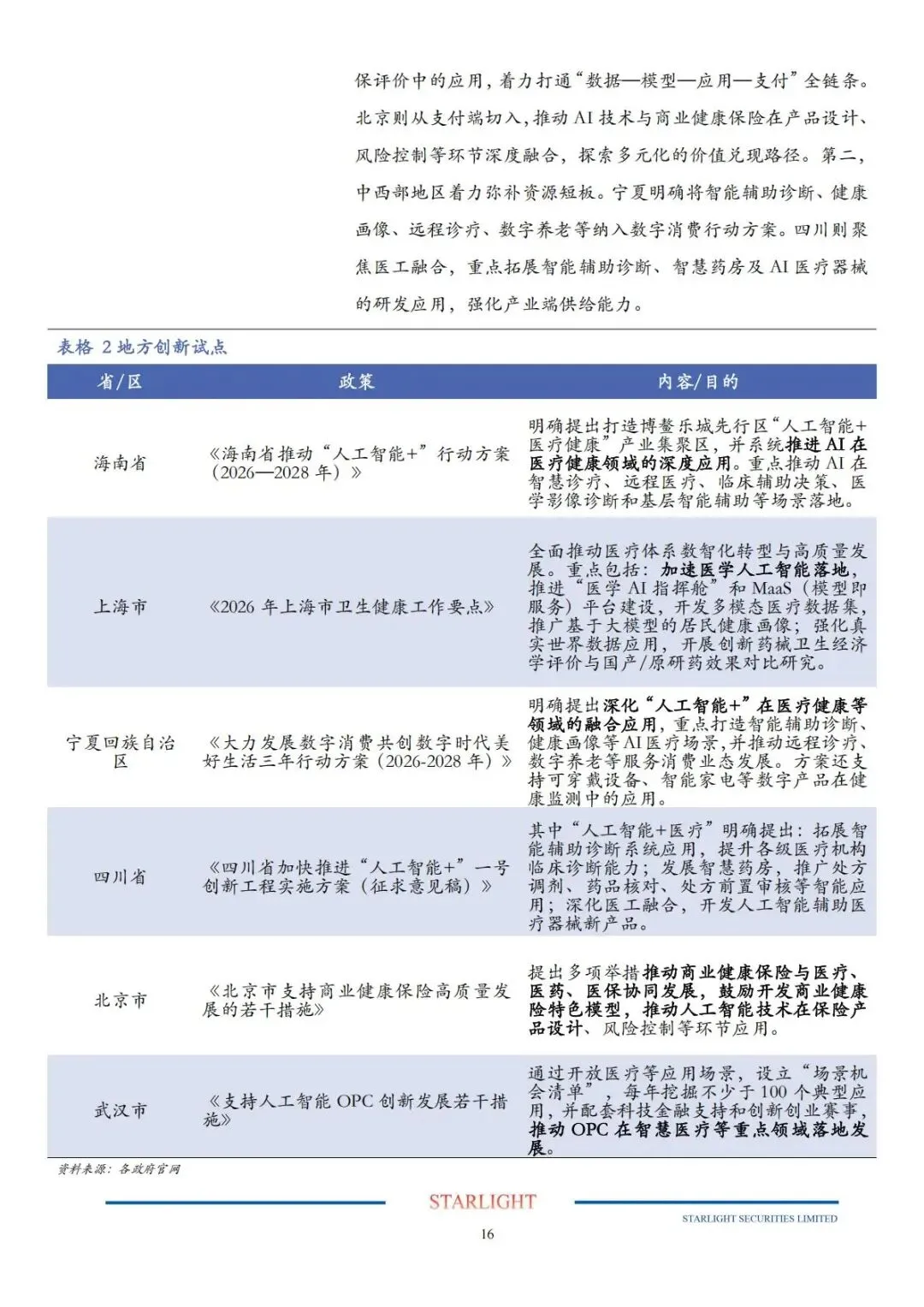

•地方层面:上海、北京、四川、宁夏等多地推出创新试点,聚焦医学AI 平台、数据底座、保险融合、器械研发等方向,推动技术快速落地。

政策端为AI 医疗营造合规、开放的发展环境,行业标准化、规模化进程全面加速。

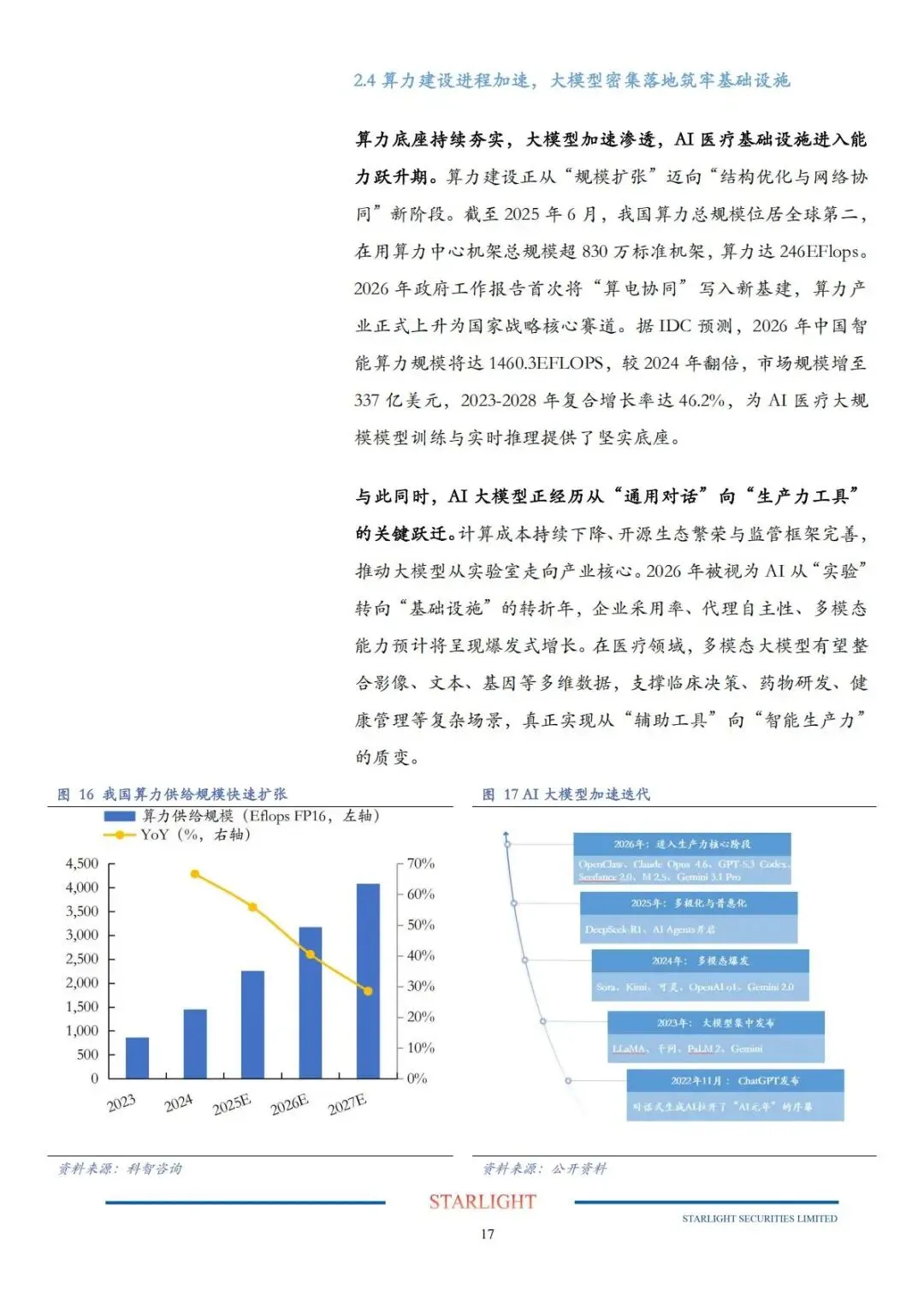

4. 基础设施:算力与大模型双轮驱动

我国算力规模位居全球第二,2026 年智能算力规模预计达 1460.3EFLOPS,为 AI 医疗提供坚实底座;AI 大模型从通用对话向生产力工具跃迁,多模态能力、推理精度持续提升,医疗大模型逐步解决临床决策、药物研发等复杂问题。

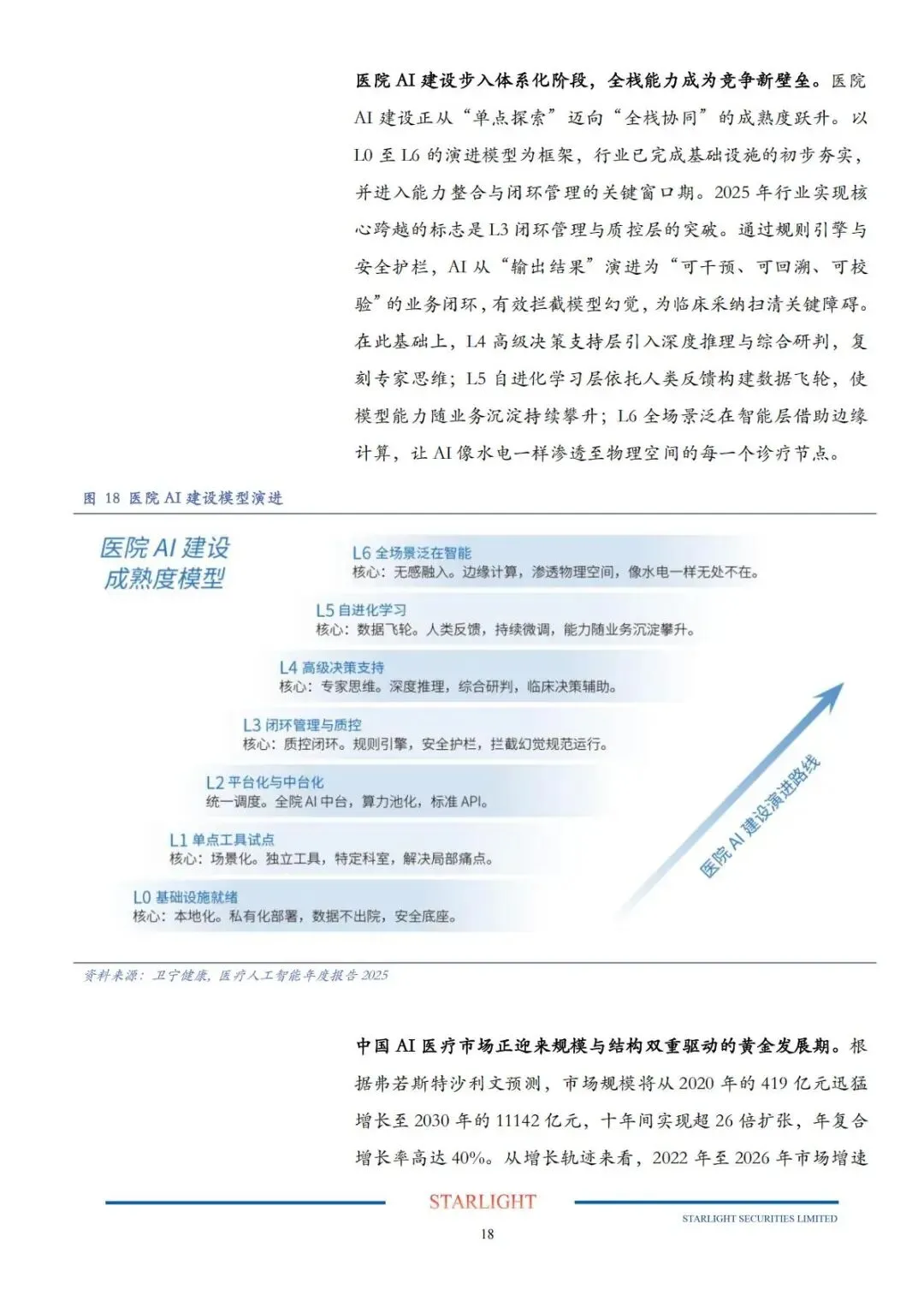

医院AI 建设从单点工具向全栈协同升级,闭环管理、高级决策、自进化学习等能力逐步落地,AI 医疗进入产业化、规模化发展新阶段。

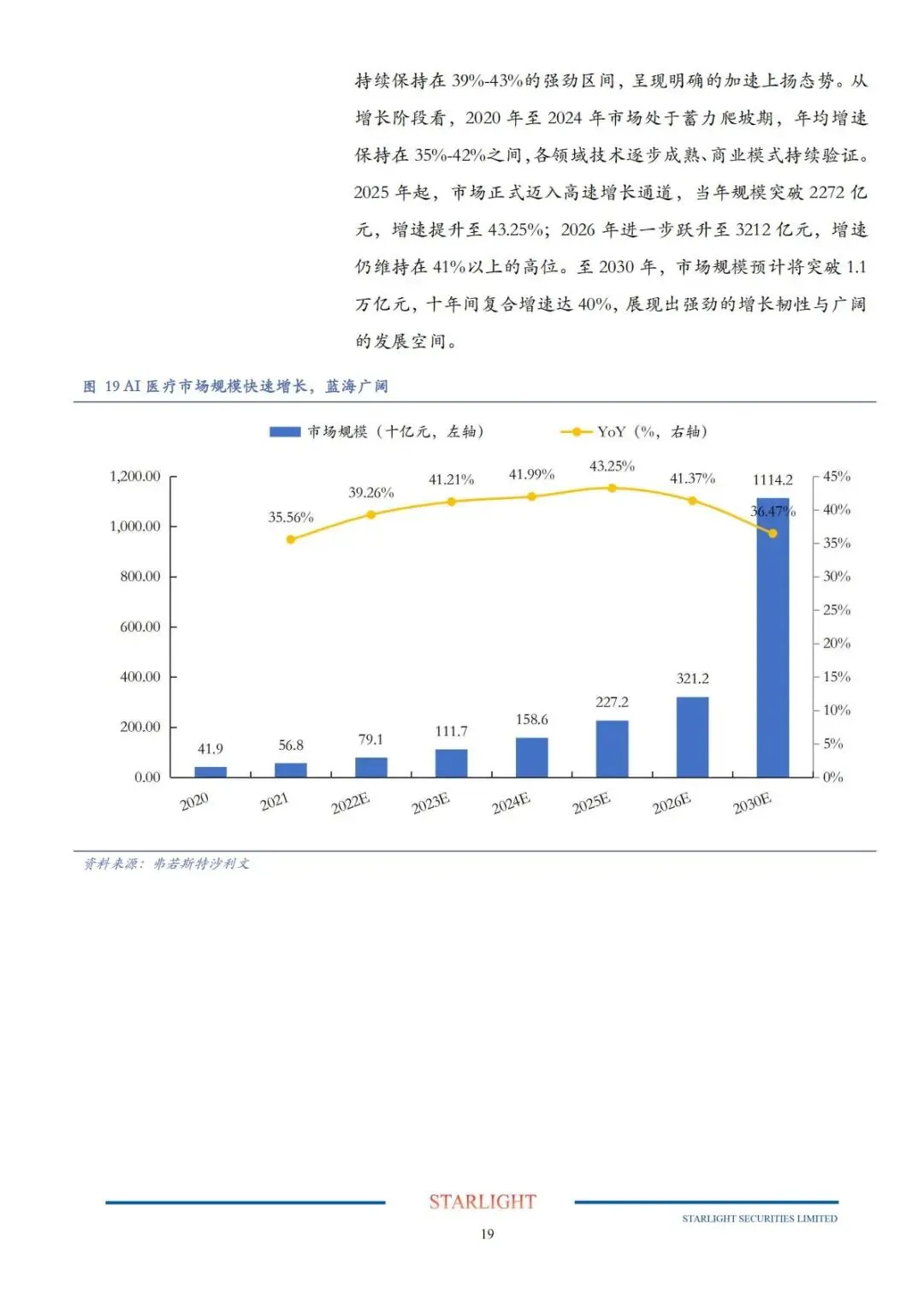

5. 市场规模:十年增 26 倍,蓝海空间广阔

据弗若斯特沙利文预测,中国AI 医疗市场规模将从 2020 年 419 亿元增长至 2030 年 11142 亿元,十年增长超26 倍,年复合增长率达40%。2025 年市场突破 2272 亿元,2026 年达 3212 亿元,增速维持 41% 以上,行业处于高速增长黄金期,轻松健康作为龙头充分受益。

三、核心竞争力:三大壁垒构筑护城河,龙头优势难以复制

轻松健康的核心竞争力,源于数据、技术、业务三位一体的深度协同,形成行业稀缺的系统性壁垒。

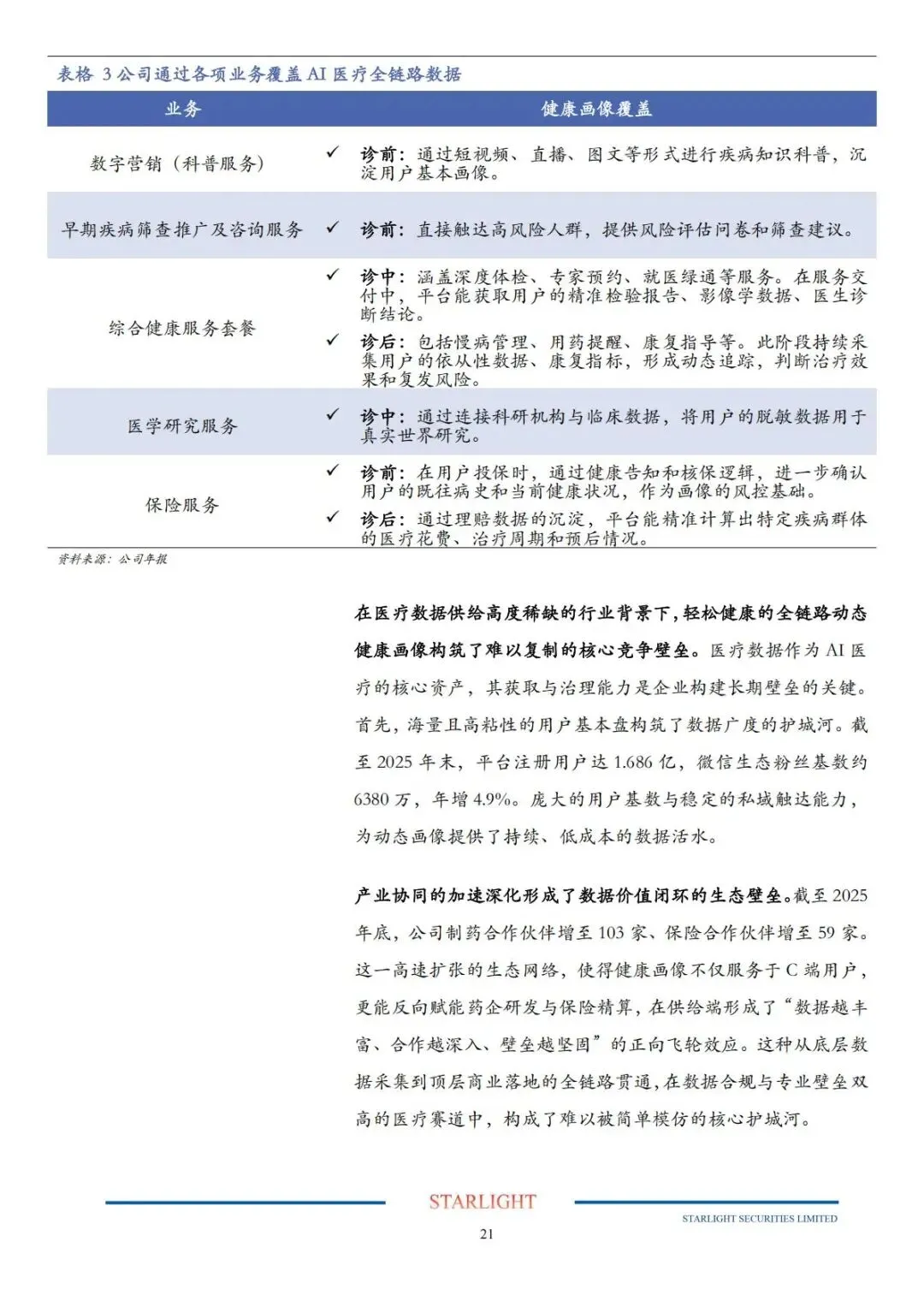

1. 数据壁垒:高黏性用户生态,打造数字资产护城河

医疗数据是AI 医疗的核心生产资料,轻松健康凭借全链路数据积累,构建难以复制的优势:

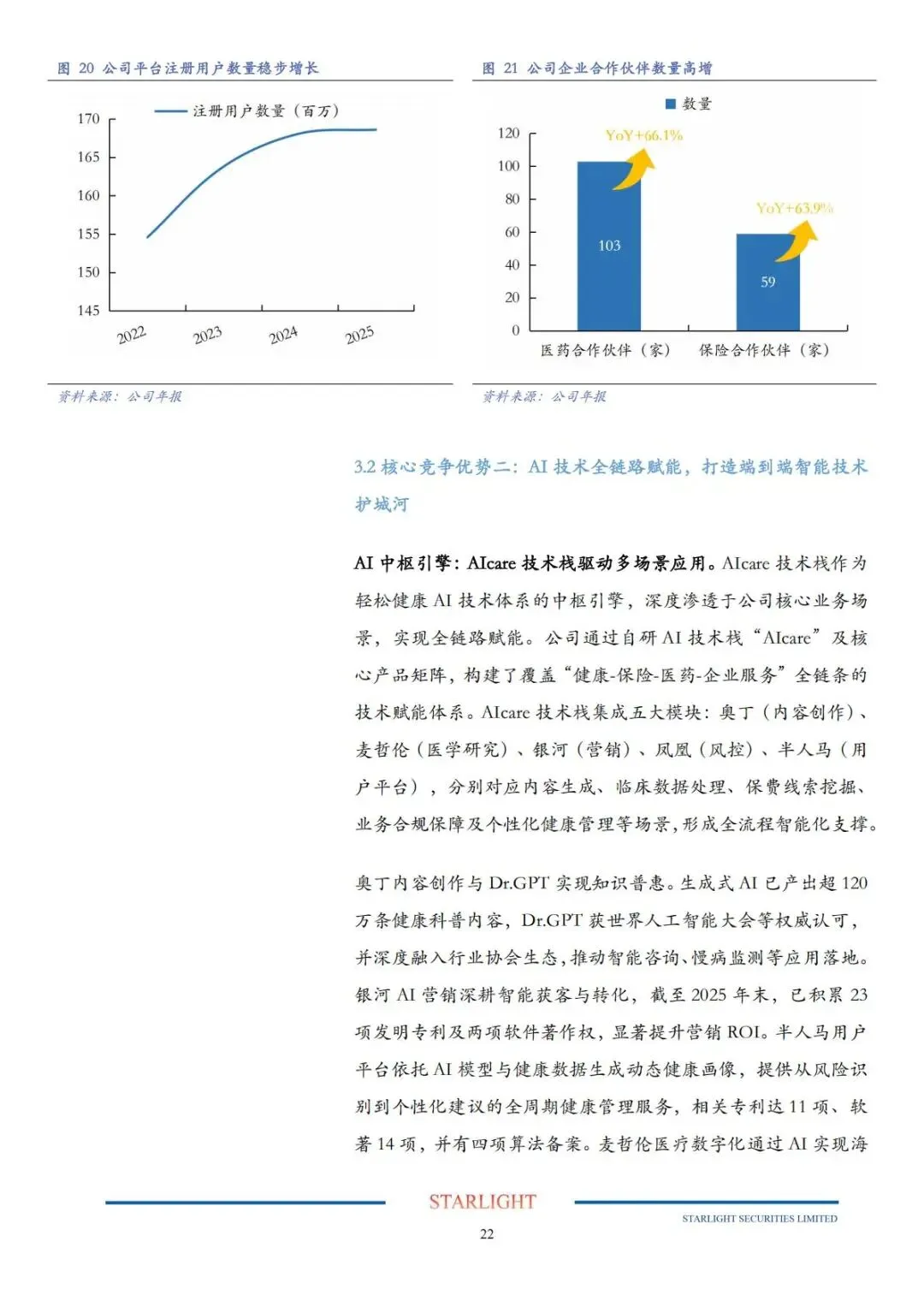

•用户基数庞大:截至2025 年底,平台注册用户1.686 亿,微信生态粉丝超6380 万,私域触达能力强劲;

•数据维度全面:通过健康科普、疾病筛查、保险交互、就医服务等触点,沉淀预防- 筛查 - 管理 - 保障全链路动态健康画像,可预测疾病风险、治疗依从性与保障需求;

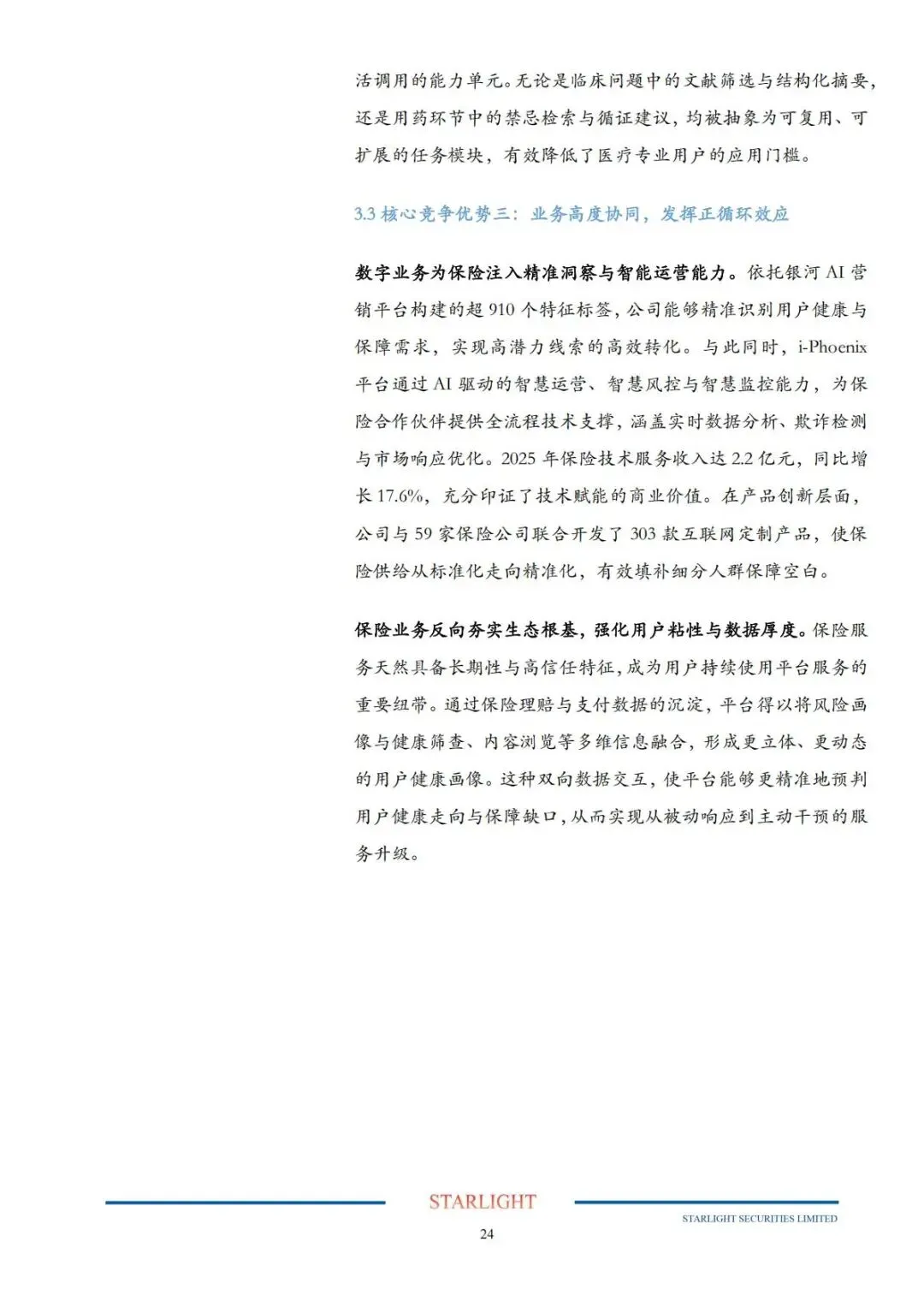

•生态协同赋能:合作药企103 家、保险公司 59 家,数据反哺医药研发与保险精算,形成 “数据越丰富、合作越深入、壁垒越坚固” 的正向飞轮。

在医疗数据高度稀缺的行业背景下,公司数据资产成为核心竞争护城河。

2. 技术壁垒:AI 全链路赋能,严肃医疗实现关键突破

公司以自研AIcare 技术栈为核心,打造端到端智能技术体系,覆盖五大业务场景:

•奥丁:内容创作,生成超120 万条健康科普内容;

•麦哲伦:医学研究,处理临床数据、加速药物研发;

•银河:智能营销,提升获客转化效率;

•凤凰:风控合规,实现多模态审核与欺诈检测;

•半人马:用户平台,生成动态健康画像、提供全周期管理。

2026 年推出的“证元芳” 循证医学智能体,是技术突破核心标志:通过证据溯源与透明推理,破解生成式 AI “幻觉” 难题,推动医疗 AI 从信息生成迈向决策支撑,适配公立医院严肃医疗场景,同时上线行业首个Skill 商店,实现专业能力体系化复用。

3. 业务壁垒:健康 + 保险双轮驱动,生态飞轮持续转动

公司深度打通数字健康与保险业务,形成双向赋能的增长闭环:

•健康服务赋能保险:通过科普引流、筛查触达获取高价值用户,依托AI 标签实现精准营销,联合 59 家险企开发 303 款定制产品,2025 年保险技术服务收入2.214 亿元,同比增长17.6%;

•保险业务反哺健康:保险服务具备高粘性、高信任特征,理赔与核保数据丰富健康画像维度,提升用户留存与服务精准度;

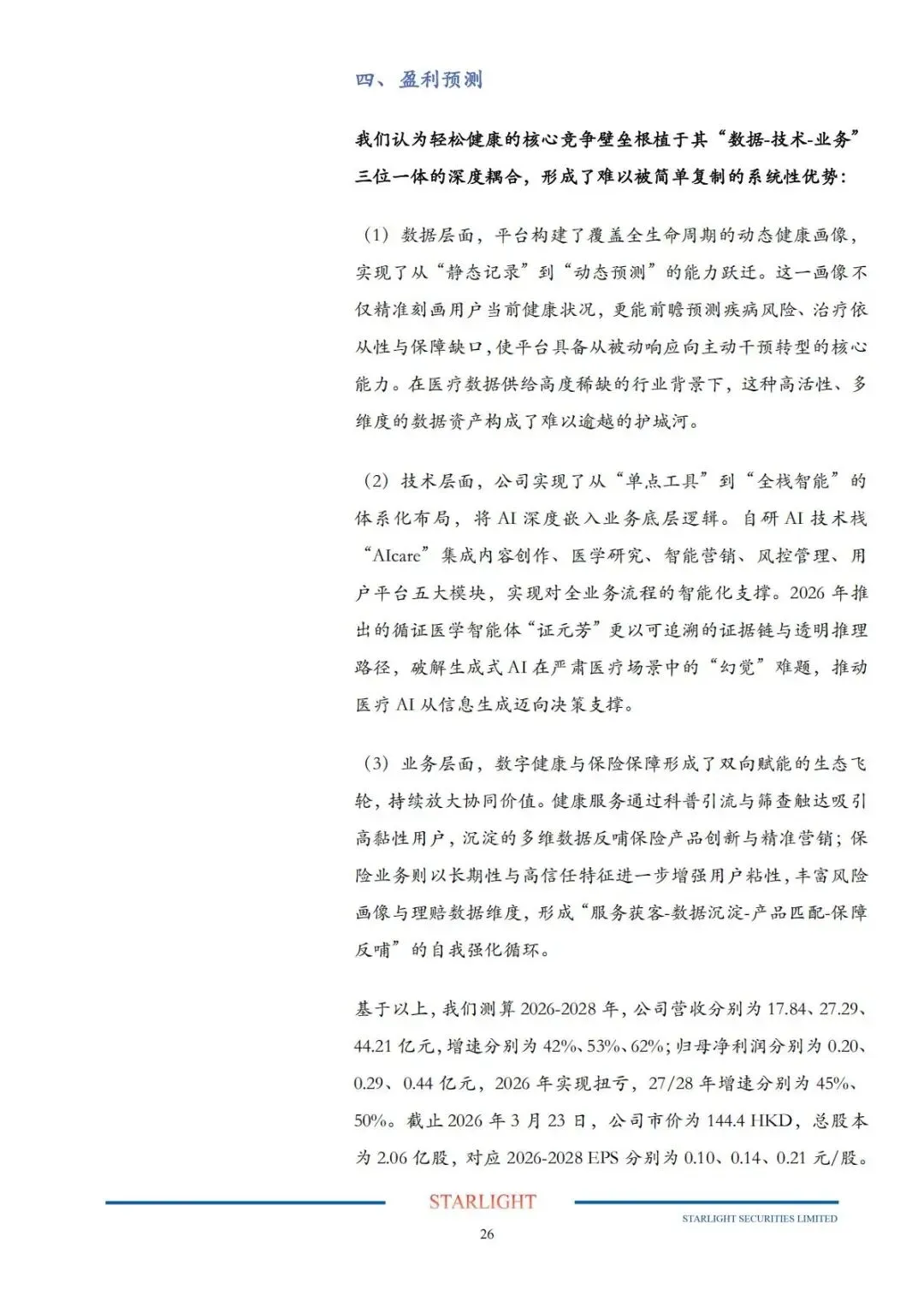

•生态闭环形成:构建“服务获客 - 数据沉淀 - 产品匹配 - 保障反哺” 的正循环,用户、数据、技术、业务相互驱动,生态价值持续放大。

四、盈利预测与投资价值:扭亏在即,上升空间超120%

1. 业绩预测:高增长确定性强

基于公司壁垒与行业趋势,机构对2026-2028 年业绩做出明确预测:

•营收持续高增:三年营收分别为17.84 亿、27.29 亿、44.21 亿元,增速逐年提升;

•利润快速释放:2026 年归母净利润 0.20 亿元,实现扭亏,2027-2028 年分别达 0.29 亿、0.44 亿元,增速超 45%;

•每股收益改善:2026-2028 年 EPS 分别为 0.10 元、0.14 元、0.21 元,盈利能力持续修复。

2. 估值与评级:目标价 327.58 港元,空间巨大

截至2026 年 3 月 23 日,公司股价 144.4 港元,总市值 298 亿元。结合行业地位与可比公司估值,机构给予33.4 倍合理 PS,目标价327.58 港元,较现价存在127%上升空间,首次覆盖给予“买入”评级。

五、风险提示:关注三大核心风险因素

1.市场竞争风险:数字健康行业竞争分散,宏观经济波动可能影响用户消费意愿,医药政策调整带来不确定性;

2.合规监管风险:医疗数据合规、AI 医疗监管政策趋严,可能增加运营成本、制约业务扩张;

3.发展不及预期风险:AI 医疗技术迭代放缓、应用落地滞后,或导致技术投入回报周期延长。

简要总结与分析

轻松健康转型AI 医疗成效显著,数据、技术、生态壁垒深厚。2026 年迎盈利拐点,AI 医疗行业高增 + 公司壁垒共振,成长确定性强。短期关注业绩兑现,长期看生态价值释放,投资价值突出。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告