报告名称:《2026全球及中国创新药产业发展研究报告》

报告出品:三个皮匠报告

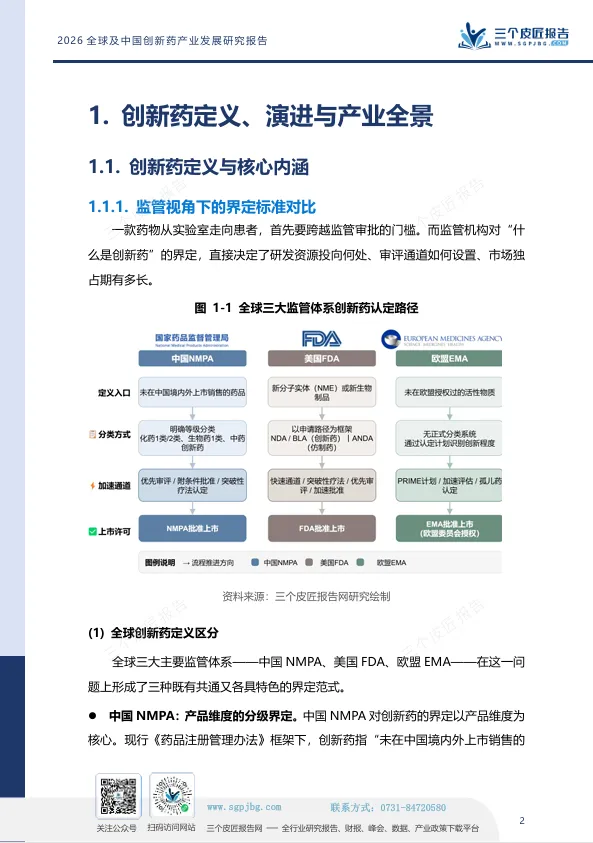

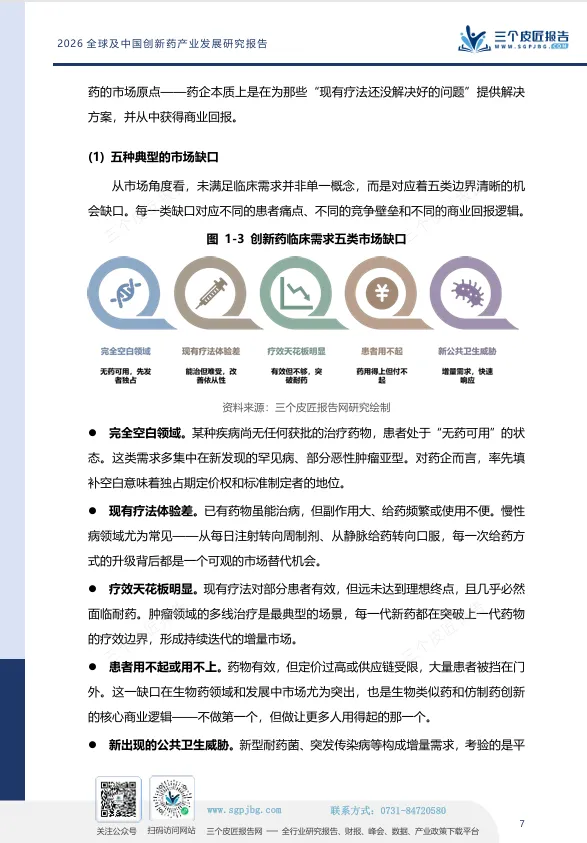

十年前,国内新药高度依赖进口、研发起步晚、核心靶点空白,患者常常面临“好药用不上、用不起”的困境;十年间,药审改革提速、医保谈判常态化、资本加持、海外人才回流,共同点燃了中国创新药的引擎。

如今,国产创新药管线规模已位居全球前列,ADC、双抗、CAR-T等前沿技术密集突破,License-out交易屡创纪录,一批中国原研药成功登陆欧美市场。医保快速准入、双通道落地、商业保险逐步覆盖,让创新药真正走向可及、可负担。

行业已彻底告别低水平同质化内卷,迈入高质量原创、全球化竞争的全新周期。

三个皮匠报告发布的《2026全球及中国创新药产业发展研究报告》,全景复盘十年跃迁,带你看懂技术、市场、政策与全球化交织下的新格局、新趋势与新机遇。

万亿市场背后:创新药已成主流

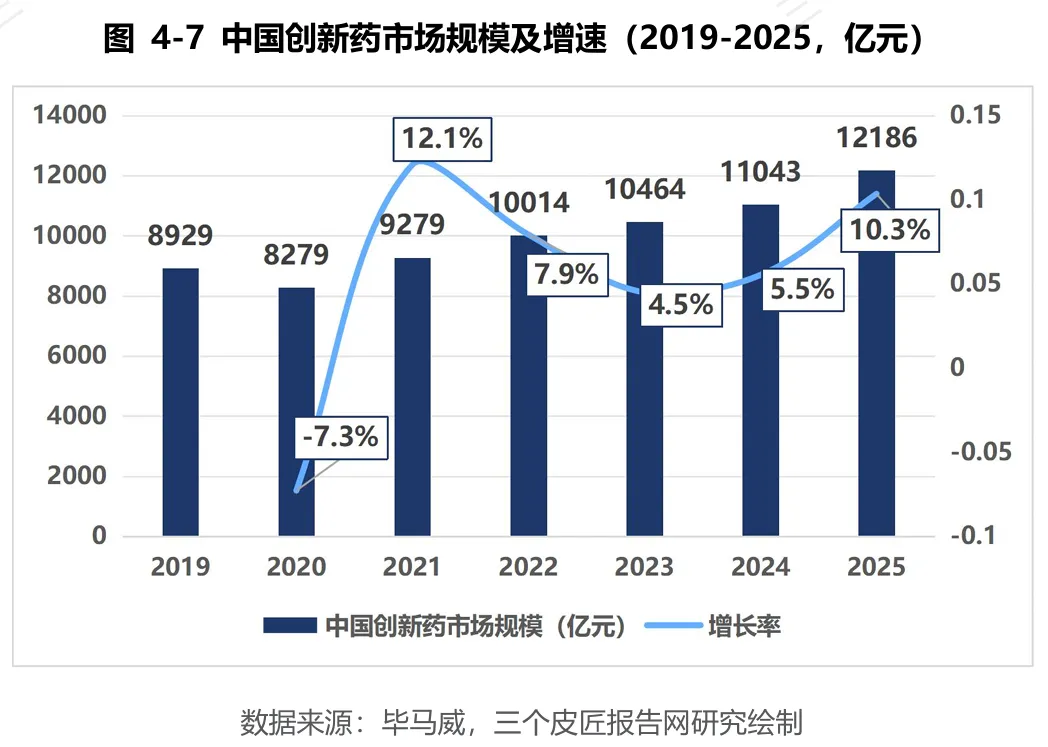

2025年,中国创新药市场规模达到1.22万亿元,同比增长10.3%,增速重回两位数。全球创新药市场同期为1.22万亿美元,中国占比约14%,且这一比例仍在持续扩大。

增长驱动力的切换尤为关键。过去,市场扩容依赖仿制药替代和进口药引入;如今,国产创新药的上市放量和医保准入成为主引擎。2025年创新药医保支出达905亿元,占医保总支出的3.02%,六年增长超14倍。虽然占比仍低,但增速远超医保大盘。

这意味着创新药不再是“小众赛道”,而是药品市场增量的核心贡献者。

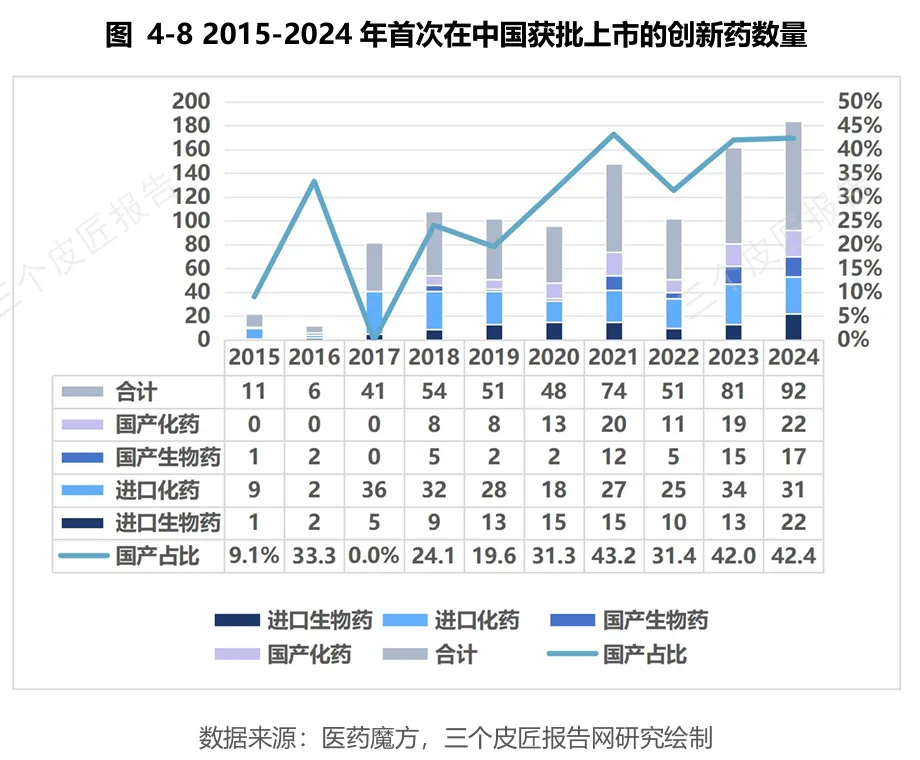

从获批数量看,2024年首次在中国获批的创新药达92款,其中国产39款,占比42.4%,连续四年稳定在四成以上。2017年国产获批数为零,七年时间完成了从无到有、从有到多的跨越。

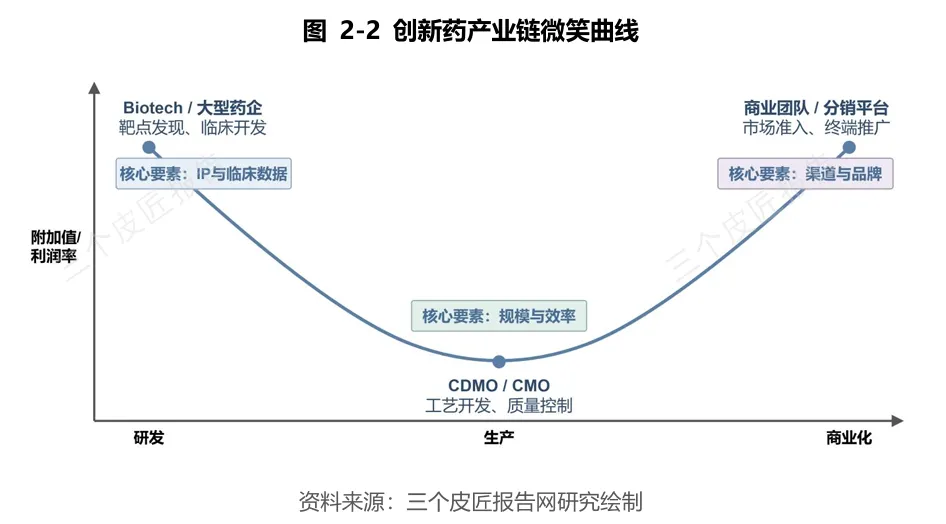

产业链价值分布:

研发拿大头,生产靠效率

新药产业链的价值分布呈典型的“微笑曲线”——上游研发和下游商业化占据约70%-85%的价值,中游生产环节相对平稳。

| 环节 | 主要活动 | 价值占比 | 利润特征 |

值得关注的是,CDMO的角色正在从产能提供商升级为战略合作伙伴。 药明康德TIDES业务(多肽和寡核苷酸)2025年增长96%,ADC CDMO产能利用率高达95%以上,订单排期已至2028年。这意味着,具备稀缺技术能力的CDMO,正在掌握议价权。

技术赛道分化:

ADC和CAR-T,中国已站上全球牌桌

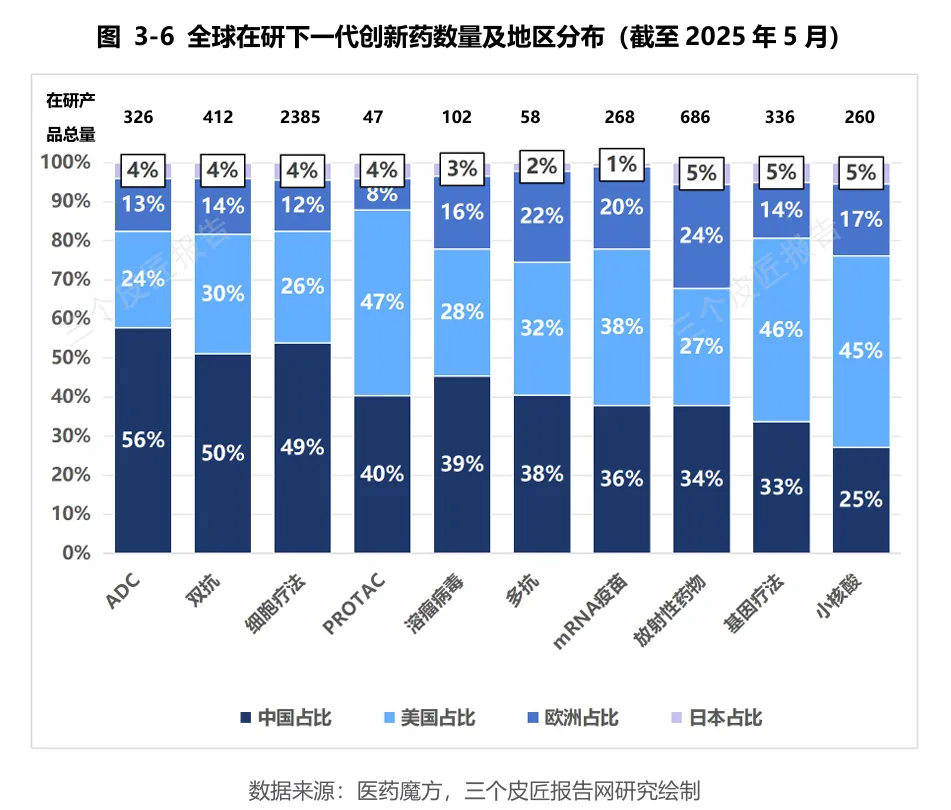

在下一代技术平台上,中国的表现远超传统认知。截至2025年5月,中国在ADC、双抗、细胞疗法等赛道的在研产品数量已占全球30%-56%,多个领域超过美国。

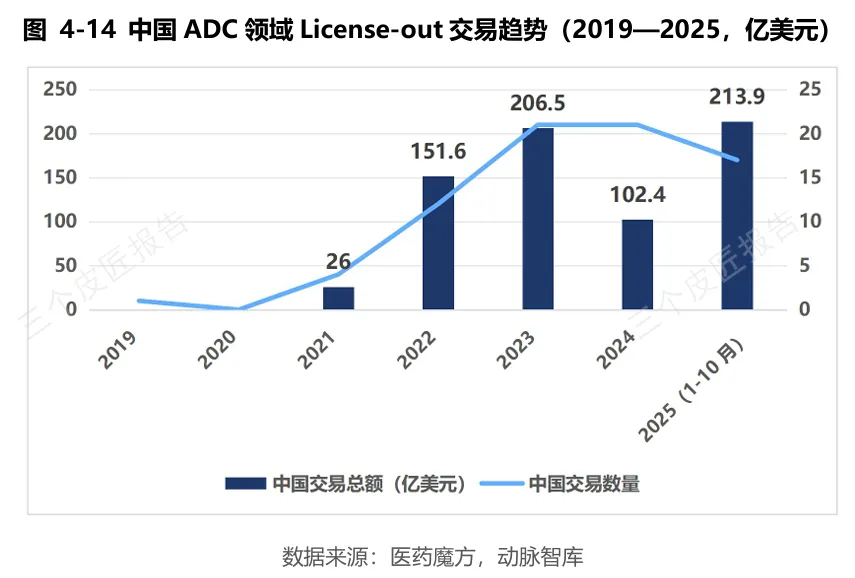

ADC领域,中国已具备全球竞争力。 全球ADC在研管线中,中国占56%。2025年中国ADC领域License-out交易总额达213.9亿美元,创历史新高。科伦博泰、百利天恒等企业的ADC资产接连授权给默沙东、GSK等跨国巨头,首付款和里程碑款动辄数亿乃至数十亿美元。

CAR-T领域,中国已获批8款产品,全部为国产。 血液瘤靶点(CD19、BCMA)已高度成熟,竞争激烈。但实体瘤CAR-T正在成为下一个突破口——科济药业的Claudin18.2靶点产品已提交NDA并纳入优先审评,有望成为全球首款实体瘤CAR-T。

从获批端看,国产CAR-T占比100%,化药和单抗的国产占比在42%-43%,ADC和双抗的国产占比仍偏低(32%和27%),但正在快速追赶。分子胶、核酸药物等领域国产尚属空白,这是下一阶段需要补课的短板。

出海:

从“产品输出”到“价值重估”

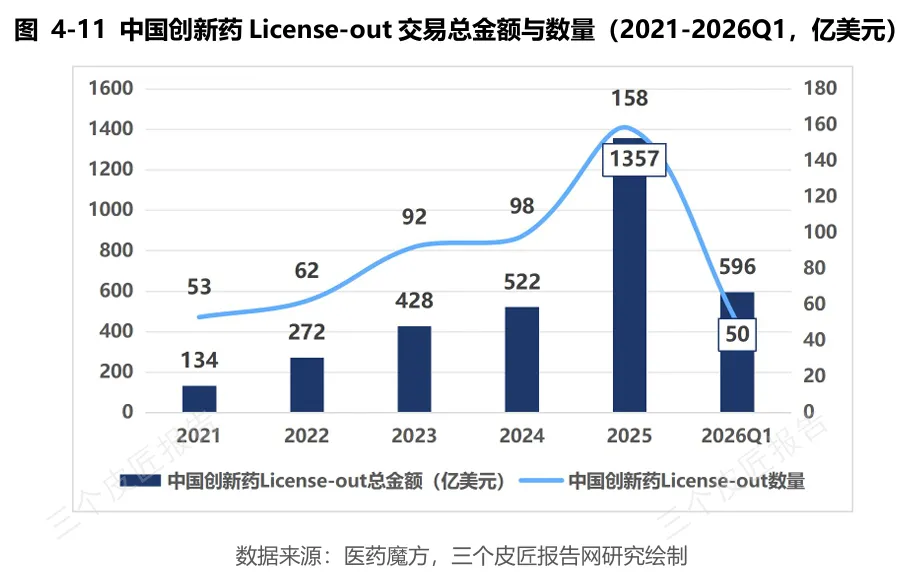

中国创新药的全球化价值兑现,正经历从“产品出海”到“资产出海”再到“平台出海”的跃迁。

2025年,中国创新药License-out交易总金额达到1,357亿美元,同比增长160%,首付款70亿美元,同比增长约45%。交易数量158笔,较2021年的53笔增长近两倍。

首付款是跨国药企对资产价值最直接的“现金投票”。从2021年的16亿美元到2025年的70亿美元,年均复合增速约44.6%,2026年Q1已达34亿美元,相当于2022年全年的2.6倍。

值得关注的是,“技术平台”类授权在2025年以21笔交易位居各赛道之首。 跨国药企不再只为单一产品买单,而是为中国的新型药物发现平台(噬菌体展示、AI药物发现、合成生物学等)的原创能力付费。这种“平台出海”的模式,标志着中国创新药的价值评估已从“本土定价”升级为“全球定价”。

在自主出海方面,2024年中国原研新药海外获批14个,为历年最高,其中欧洲5个、日本4个、美国2个。虽然数量仍少,但趋势明确——中国药企正在建立海外临床和注册能力。

医保谈判与商业化:

准入门槛降低,价格压力不减

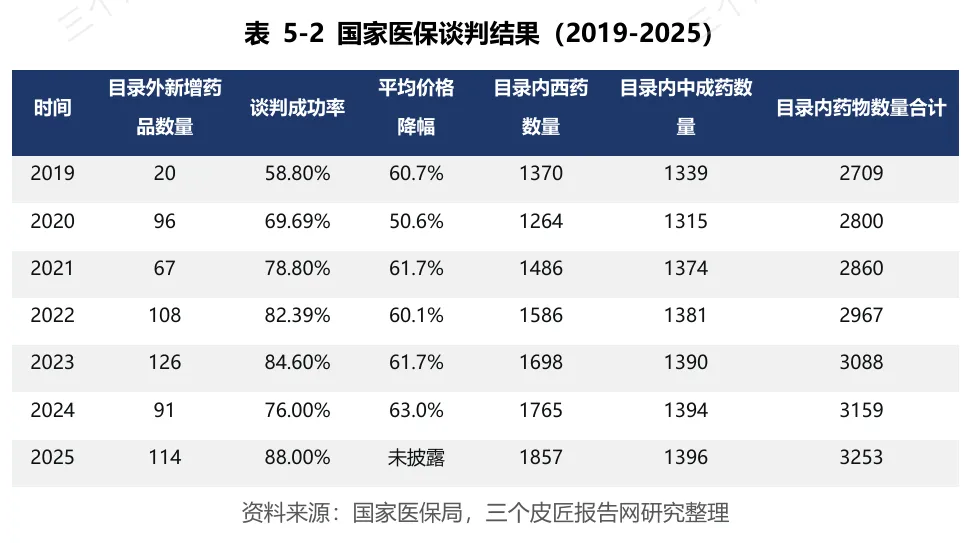

2019年至2025年,国家医保谈判成功率从58.8%升至88.0%,接近九成。这意味着医保谈判已从“严苛筛选”进入“常态准入”阶段。

然而,价格降幅始终维持在60%-63%的高位。2024年甚至达到63%的历史新高。高成功率与高峰幅并存——准入容易了,但价格压力一点没减。

创新药医保支出从2019年的59亿元增至2025年的905亿元,六年增长超14倍,占医保总支出的比重从0.29%升至3.02%。但每百元医保支出中,创新药仅占三元,与创新药在获批新药中的占比形成落差。这既反映了医保目录调整的时滞,也说明高价创新药进院仍面临药占比等限制。

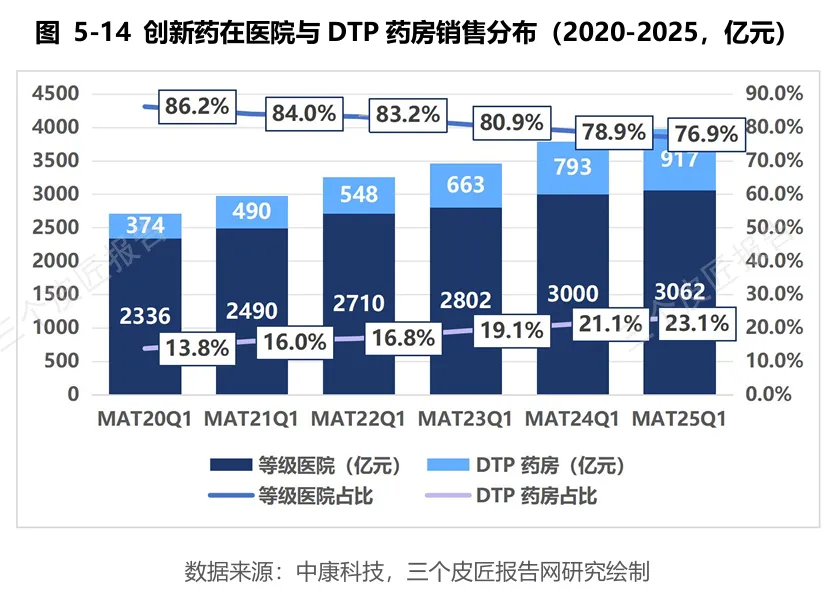

院外渠道正在成为创新药销售的另一条主动脉。DTP药房在创新药销售中的占比从2020年的13.8%升至2025年的23.1%,六年增长近10个百分点。2025年DTP药房创新药销售额达917亿元,约为2020年的2.5倍。

双通道政策的推进和DTP药房专业化能力的提升,使得近四分之一的创新药已通过院外渠道完成销售。对于商业化团队规模有限的Biotech而言,先在DTP渠道建立市场认知,再推动院内准入,成为一条可行的路径。

竞争格局:

头部集中,现金为王

2025年,中国创新药收入TOP10企业格局已基本稳定。百济神州以378亿元居首,增速40%;信达生物(118.96亿元,+45%)和艾力斯(51.6亿元,+47%)增速最快。传统药企转型的代表恒瑞医药创新药收入163.42亿元,同比增长26%,稳居第二。

现金储备的分化更为剧烈。恒瑞医药以409.6亿元居首,中国生物制药、百济神州、翰森制药均超300亿元,构成第一梯队。而尾部企业现金储备不足10亿元,在持续融资困难的环境下面临生存压力。

研发费用率同样反映了企业的发展阶段。百济神州从2022年的116.58%降至2025年的40.57%,首次实现全年盈利,标志着已跨越“研发吞噬一切”的阶段;而处于早期的Biotech研发费用率仍超100%,高度依赖外部融资。

2023年以来,企业普遍启动管线优化。2024年是调整高峰,超过30家企业终止约100-120个项目,包括多家大型药企的中后期管线。到2025年,终止项目虽有所减少,但Ⅲ期项目被终止的案例增多——战略与商业原因已取代疗效不足,成为管线终止的首要驱动力。企业不再只看“能不能做出来”,更看“值不值得做下去”。

未来趋势:

从跟随到首创,从分散到集中

报告预测,到2030年全球创新药市场规模将达1.55万亿美元,中国将增至2.21万亿元,年均增速11%-15%,显著高于全球。

中国市场的增量空间,将为创新层级跃迁提供最根本的商业动力。更大的市场能容纳更高的风险,更高的风险才能支撑更前沿的创新。

在供给端,热门靶点扎堆导致回报稀释,倒逼药企从“这个靶点别人做了吗”转向“我们能不能做得更好或更早”。

在监管端,FDA和CDE对差异化创新的倾斜已从理念转化为审评实践。

在人才端,跨国药企华人科学家大规模回流,带回的不只是技术经验,更是全球靶点竞争的嗅觉。

这三股力量的合力,决定了中国创新药从跟跑到并跑、从并跑到局部领跑的跃迁不是愿望,而是正在发生的事实。

产业生态也将从“遍地开花的Biotech”向“寡头药企+生态圈”的结构演进。头部企业通过自研和并购整合管线,中小Biotech的生存逻辑从“独立上市”转向“被并购或深度合作”,CDMO从产能提供商升级为技术平台的战略合作伙伴。

写在最后

十年前,患者为进口药望眼欲穿;十年后,国产创新药不仅惠及本土,更开始走向世界。从“仿”到“创”的跨越,靠的不是运气,而是一整套制度、资本、人才与技术平台的系统性重构。

但跨越之后,是更艰难的长跑。医保支付的压力不会消失,同质化竞争的出清仍在继续,海外市场的壁垒远未打破。未来的赢家,不是管线最多的企业,而是能用差异化临床数据证明自己“不可替代”的企业。

中国创新药的下一个十年,将从“并跑”走向“领跑”。而领跑者的门票,不靠规模,不靠速度,只靠真正的原创能力和全球商业化的硬实力。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅