一、项目简介

本项目拟建设一座年产1500万台(套)智能家用电器的现代化智能制造生产基地,主要产品涵盖智能空调、智能厨房家电、环境电器、智能清洁电器等品类。项目以全屋智能系统、AI显示、服务机器人三大新兴市场为核心方向,采用工业互联网、人工智能、5G等新一代信息技术,打造高度自动化、智能化的绿色智造工厂。

项目总投资约25亿元人民币,其中建设投资约20亿元,流动资金约5亿元(含铺底流动资金1.5亿元)。项目总占地面积约500亩(约33.3万平方米),规划总建筑面积约35万平方米。项目达产后,预计可实现年均营业收入约55亿元,年均税后利润约4.5亿元,项目投资财务内部收益率(税后)约为17.5%,静态投资回收期约6.5年(含建设期),具有良好的经济效益和显著的产业带动效应。

智能家电是消费升级与技术创新深度融合的朝阳产业。随着全屋智能系统、AI显示、服务机器人三大新兴市场的快速崛起,智能家电正从“单品智能”向“空间认知”演进。本项目以“智造+生态”为核心竞争力,致力于打造国家级智能家电智能制造示范基地。

二、项目主要建设内容

项目主要建设内容包括生产车间、智能仓储物流中心、研发检测中心、配套公用工程、绿色能源系统五个部分。

(一)生产车间

建设现代化智能家电生产车间群,总建筑面积约20万平方米,占地面积约200亩。

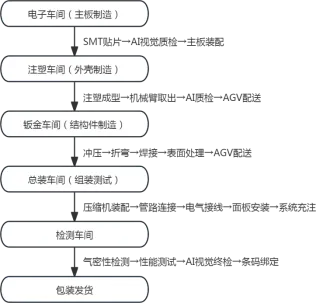

1.电子车间:建筑面积4万平方米,配备SMT贴片生产线、AI视觉检测系统、智能装配线等。电子车间沿用了智能手机的生产技术,自研磁悬浮主板装配线,让电路板迅速移动、精准停止,完成零误差装配。关键部件实现100%AI视觉质检,通过高像素相机扫描结合端侧AI模型进行高精度检测。

2.注塑车间:建筑面积3万平方米,配置全自动注塑机与机械臂集群,实现全流程100%自动化的“黑灯生产”,部分零部件公差可精准至±0.05毫米。注塑车间负责生产家电内机外壳和结构件,由注塑机与机器人协同完成注塑成型、冷却脱模全过程。

3.钣金车间:建筑面积3万平方米,配备数控冲床、激光切割机、折弯机、焊接机器人等,实现钣金件全流程自动化加工。与注塑车间同步实现“黑灯生产”,支撑空调外机壳体、结构件的精密制造。

4.总装车间:建筑面积10万平方米,按产品品类分区建设:智能空调总装线:配置4条高速总装线,单线节拍6.5秒/台,年产能力500万台;智能厨房家电总装线:配置8条智能装配线,年产空气炸锅、空气烤箱等产品800万台;环境电器总装线:配置4条装配线,年产智能风扇、除湿机、空气净化器等200万台;智能清洁电器总装线:配置4条装配线,年产扫地机器人、洗地机等智能清洁产品200万台;总装车间内部署空中运输带及AMR自主移动机器人,实现物料智能流转,全厂智能物流覆盖率达94%。

(二)智能仓储物流中心

建设自动化立体仓库和智能物流系统,总建筑面积约5万平方米,占地面积约80亩。原料库:建筑面积2万平方米,采用自动化立体货架和AGV搬运系统,实现原材料智能存储和配送。零部件库:建筑面积1.5万平方米,配置WMS仓库管理系统和智能拣选设备。成品库:建筑面积1.5万平方米,采用自动化包装线和码垛机器人,实现成品自动入库和发货。空中物流系统:4.2公里空中运输带连接六大车间,实现跨区智能流转。AMR车队:自主移动机器人,实现核心部件精准配送。

(三)研发检测中心

建设一栋集技术研发、AI算法、质量检测于一体的综合性大楼,建筑面积约2万平方米,占地面积约20亩。技术研发区:设置全屋智能系统实验室、AI算法开发室、工业设计中心,开展智能交互、场景互联、AI视觉等核心技术研发。AI质检中心:配备AI视觉检测系统、高精度检测设备,对内外机主板、注塑件、钣金件等关键零部件实现100%高精度检测。实验室群:建设46间专业实验室,涵盖性能测试、环境模拟、可靠性测试、安规检测等。中试中心:配备小批量试产线,加速新品研发到量产转化。

(四)公用工程及辅助设施

建设为生产配套的公用工程系统,总建筑面积约3万平方米,占地面积约100亩。动力中心:建筑面积5000平方米,配置空压机组(供气能力200m³/min)、变配电室(装机容量20000kVA)、燃气锅炉(2台15t/h)等。环保设施:建设废水处理站(设计能力800吨/日)、废气处理系统(活性炭吸附+催化燃烧)、噪声治理设施。行政办公区:建筑面积2万平方米,包括综合办公楼、产品展示中心、培训中心、职工宿舍、食堂等。

(五)绿色能源系统

响应国家“双碳”战略,建设绿色能源综合利用系统:屋顶光伏发电系统:利用车间及办公区屋顶(约20万平方米)铺设光伏板,总装机容量约15MW,年发电量约1500万度;余热回收系统:回收空压机、注塑机等设备余热,用于车间供暖和工艺热水;节能照明系统:车间及办公区域全部采用LED节能灯具,配合智能感应控制;能源管理系统:实时监测各环节能耗,智能优化设备运行参数。

项目分期实施计划:建设期24个月,其中一期工程(年产800万台套)从开工到投产预计约12个月;二期工程(年产700万台套)在一期投产后推进,预计20个月内全面竣工。

三、项目背景

(一)中国家电市场进入高质量发展新阶段

2025年,中国家电市场呈现出“总量趋稳、结构分化、技术驱动、绿色智能主导”的态势。在消费升级与技术迭代的双重驱动下,中国家电市场正从重产品向重场景服务裂变。

据和仕咨询集团数据,2024年中国智能家电市场规模达到7560亿元,同比增长3%;2025年市场规模约为7938亿元;预计2026年中国智能家电市场规模将达到8335亿元。这标志着智能家电已成为家电市场增长的核心驱动力。

2026年家电市场将呈现“政策托底、结构升级、出海加速、渠道变革”的特征,进入“弱复苏+结构成长”的新周期,产品结构升级与新赛道布局成为增长的核心驱动力。

(二)三大新兴市场成为核心增长引擎

和仕咨询集团发布的《2026年家电服务业及新兴市场发展趋势预测》报告指出,全屋智能系统、AI显示和服务机器人三大新兴市场将成为2026年家电产业核心增长引擎。

1.全屋智能系统市场:预计2026年全屋智能系统市场规模达2800亿元,渗透率突破35%。全屋智能正从“单品智能”迈向“空间认知”,成为家庭智能化的核心载体。

2.AI显示市场:在消费升级与技术赋能双重驱动下,AI显示的高端化、场景化成为主流。智能电视、智能投影等产品正加速向更高分辨率、更大尺寸、更智能交互方向升级。

3.服务机器人市场:服务机器人在健康管理、情感陪护等细分场景持续增长,场景应用领域广阔。扫地机器人、擦窗机器人、陪伴机器人等品类需求快速增长。

(三)AI+制造推动产业变革

智能体工厂、AI智能体、5G全连接等前沿技术正深刻改变家电制造业。美的荆州洗衣机工厂部署14个智能体,覆盖38个核心生产业务场景,整体平均效率提升80%以上,排产响应速度提升达90%。小米智能家电工厂实现关键部件100%AI视觉质检,注塑与钣金车间已实现全流程100%自动化的“黑灯生产”,平均每6.5秒就能下线一台空调。智能制造正从“+AI”模式迈向“AI+”范式变革,从局部智能迈向全局智能,从数字工厂演进为可自主进化的智能体生态。

(四)政策红利持续释放

2026年1月1日正式实施的《家用和类似用途电器的安全使用年限和再生利用通则》国家标准,强制要求家电标注安全使用年限,推动老旧家电退出市场,为智能、绿色的新产品创造置换空间。

2026年“两新”政策进一步优化支持范围:继续实施家电以旧换新补贴,支持范围聚焦冰箱、洗衣机、电视、空调、电脑、热水器等6类产品;同时将数码和智能产品购新补贴拓展为智能产品购新补贴,支持范围包括智能家居产品(含适老化家居产品)。

(五)项目建设的必要性与意义

本项目建设的必要性体现在:响应国家消费刺激政策——以旧换新政策持续发力,智能家电消费需求加速释放;把握三大新兴市场机遇——全屋智能系统、AI显示、服务机器人三大赛道高速增长;推动智能制造转型升级——AI+制造深度融合,打造行业智能工厂标杆;完善区域智能制造产业链——依托产业集聚区建设,带动上下游协同发展;满足绿色智能消费需求——1级能效产品补贴15%,引导产品向高效节能方向升级。

四、市场规模及前景

(一)中国智能家电市场规模持续增长

中国智能家电市场正处于快速发展黄金期。据和仕咨询集团数据,2025年智能家电市场规模达到7938亿元,同比增长5%,预计2026年市场规模将达到8335亿元。在“十五五”期间,我国经济将保持稳定向好,预计社会消费品零售总额将实现4.5%左右的平稳增长,为家电产业发展奠定坚实基础。

(二)各品类智能产品渗透率分析

根据2025年各家电品类智能产品渗透率(按零售量计)数据,不同品类线上线下渠道的智能渗透率呈现明显分化:

品类 | 线上渗透率 | 线下渗透率 |

空调 | 69.4% | 63.9% |

洗碗机 | 67.2% | 50.6% |

燃气热水器 | 51.4% | 28.4% |

冰箱 | 30-40% | 30-40% |

净水机 | 30-40% | 30-40% |

电热水器 | 30-40% | 30-40% |

油烟机 | - | 12.4% |

集成灶 | - | 偏低 |

空调和洗碗机智能渗透率表现突出,处于行业领先地位;油烟机和集成灶智能渗透率相对偏低,仍有较大提升空间。

(三)三大新兴市场分析

1.全屋智能系统市场

根据和仕咨询集团数据,预计2026年全屋智能系统市场规模达2800亿元,渗透率突破35%。全屋智能正在从“单品智能”向“空间认知”演进,用户需求从单一的智能控制升级为场景化、个性化的智慧生活体验。

全屋智能系统涵盖智能照明、智能安防、智能温控、智能影音、智能家电等多个子系统,是智能家居的核心大脑。小米、海尔、华为等企业纷纷布局全屋智能生态,通过平台化战略构建竞争壁垒。

2.智能空调市场

空调是智能渗透率最高的大家电品类,线上渗透率69.4%、线下63.9%。小米智能家电工厂每6.5秒下线一台空调,满产状态下一年可产700万台空调。海尔泰国空调基地年规划产能600万套。

智能空调市场已进入“技术+体验”双轮驱动阶段,AI节能、语音控制、自清洁、健康空气等差异化功能成为竞争焦点。

3.智能厨房家电市场

智能厨房家电是近年来增长最快的小家电品类之一。空气炸锅、空气烤箱、智能电饭煲、破壁机等产品深受年轻消费者青睐。

比依电器“中意产业园智能厨房家电建设项目”规划新增年产1500万台产品,预计年均营业收入达16.18亿元。这反映出智能厨房家电市场的旺盛需求。

4.智能清洁电器市场

扫地机器人、洗地机、擦窗机器人等智能清洁电器是服务机器人家族的重要成员。随着AI视觉导航、激光雷达导航、AI路径规划等技术的成熟,智能清洁电器的用户体验大幅提升,市场渗透率持续提高。

(四)出口市场分析

中国家电出口表现持续优于内销。海尔以泰国为支点,通过“三位一体”本土化战略辐射东南亚乃至全球暖通市场,家用空调基地年规划产能600万套,中央空调基地总投资超10亿元。

智能家电产品在国际市场具有显著竞争力,中国制造的智能家电凭借高性价比、快速迭代、智能化优势,在欧美、东南亚、中东等市场持续扩大份额。

(五)竞争格局分析

中国智能家电行业呈现“综合巨头+垂直冠军+科技跨界”的竞争格局:综合家电巨头:海尔、美的、格力等传统家电龙头企业,品牌力强、渠道广、产品线全,正加速推进智能制造转型;智能家电新势力:小米等科技跨界企业,以生态链模式快速切入,智能化体验领先;垂直品类冠军:科沃斯(扫地机器人)、石头科技(扫地机器人)、比依电器(空气炸锅)等,在细分领域建立竞争壁垒;国际品牌:博世、西门子、松下等,在高端市场保持竞争优势。

(六)市场前景总结

中国智能家电市场的核心增长逻辑可归纳为“五重驱动”:政策驱动——“两新”政策将智能产品纳入补贴范围,以旧换新政策持续发力;技术驱动——AI、5G、IoT等技术成熟,推动智能家电体验升级;消费升级驱动——消费者对智能化、场景化、个性化的需求持续增长;绿色转型驱动——1级能效产品补贴15%,引导行业向高效节能方向升级;出海加速驱动——中国家电产品凭借智能化、性价比优势加速出海。

预计到2028年,中国智能家电市场规模将突破1万亿元,智能渗透率超过60%,全屋智能系统渗透率超过50%,行业将进入成熟发展期。

五、项目技术分析

(一)核心技术路线选择

本项目采用“智能体工厂+AI质检+绿色智造”三位一体的技术路线,打造行业领先的智能制造标杆。

1.智能体工厂架构

参考美的荆州洗衣机工厂的实践经验,本项目将部署“工厂大脑+业务智能体+智能终端”三层架构:工厂大脑:澎湃智能制造系统作为“大脑”,通过超12万个采集点抓取生产数据,经过AI运算、质检,传达最优决策;业务智能体:覆盖计划排产、质量检测、设备运维、仓储物流等核心业务场景,实现自主决策;智能终端:AMR机器人、机械臂、AI视觉检测设备等执行终端,完成精准作业。

2.AI质检技术

本项目实现关键部件100%AI视觉质检,覆盖范围包括:

检测对象 | 检测内容 | 技术方案 |

内外机主板 | 元器件贴装、焊点质量 | 高像素相机+端侧AI模型 |

注塑件 | 外观缺陷、尺寸精度 | 3D视觉检测 |

钣金件 | 冲压质量、孔位精度 | 结构光扫描 |

装配件 | 装配完整性、紧固状态 | 多角度视觉检测 |

传统制造往往只对整机进行全检,对零部件采取抽检。本项目通过AI视觉质检实现零部件的100%高精度检测,从源头保障产品质量。

3.“黑灯生产”技术

注塑车间与钣金车间实现全流程100%自动化的“黑灯生产”,部分零部件公差可精准至±0.05毫米。关键技术包括:全自动注塑单元:注塑机与机械臂协同,完成注塑、取出、修剪、码放全流程;钣金柔性生产线:数控冲床+激光切割+自动折弯+焊接机器人,实现多品种混流生产;AMR物料配送:161台自主移动机器人,能自主导航、智能避障,完成精准配送。

(二)工艺流程

1.智能空调生产工艺流程

2.智能厨房电器生产工艺流程

电子车间(控制板制造)→注塑车间(外壳)→总装线(装配)→AI视觉检测(装配完整性、功能测试)→自动包装→码垛入库

(三)智能化系统建设

本项目着力打造AI智能体工厂,实现从“数字工厂”到“智能体工厂”的范式跃迁:设备数据采集:所有生产设备安装智能传感器,实时采集运行参数(速度、温度、能耗、产量等),数据通过5G网络上传至工厂大脑。AI视觉质检全覆盖:关键部件100%AI视觉质检,检测结果实时反馈,异常自动报警、自动隔离。设备预测性维护:基于大数据分析,预判设备故障时间,实现预防性维护,减少非计划停机。生产智能调度:根据订单需求,智能体自动排产、自动调度物料,排产响应速度可提升90%。能源智能管理:实时监测各环节能耗,智能优化设备运行参数,实现节能降耗。

(四)主要设备配置方案

工段 | 主要设备 | 规格/能力 | 数量 |

电子 | SMT贴片线 | 高速贴片 | 12条 |

电子 | AI视觉检测设备 | 高精度 | 24台 |

注塑 | 注塑机+机器人 | 100-2000吨 | 72台 |

钣金 | 数控冲床/激光切割 | - | 20台 |

钣金 | 焊接机器人 | 六轴 | 16台 |

总装 | 智能装配线 | 节拍6.5秒/台 | 20条 |

物流 | 空中运输带 | 4.2km | 1套 |

物流 | AMR机器人 | - | 161台 |

检测 | 性能测试台 | - | 20套 |

检测 | AI终检设备 | - | 10台 |

(五)主要技术经济指标

指标名称 | 单位 | 数值 | 说明 |

年产能 | 万台套 | 1500 | 空调500+厨房家电800+其他200 |

单线节拍 | 秒/台 | 6.5 | 智能空调线 |

黑灯生产自动化率 | % | 100 | 注塑/钣金车间 |

AI质检覆盖率 | % | 100 | 关键部件 |

智能物流覆盖率 | % | 94 | |

零部件公差精度 | mm | ±0.05 | |

年操作时间 | 小时 | 8000 | 330天×24小时 |

装置定员 | 人 | 2500 | 含管理、技术、生产人员 |

六、项目政策分析

(一)国家层面政策支持

《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》:继续实施家电以旧换新补贴,支持范围聚焦冰箱、洗衣机、电视、空调、电脑、热水器等6类产品;将智能产品购新纳入补贴范围,支持智能家居产品(含适老化家居产品)。《家用和类似用途电器的安全使用年限和再生利用通则》国家标准(2026年1月1日实施):强制要求家电标注安全使用年限并提供风险提示,推动老旧家电退出市场,为智能、绿色新产品创造置换空间。《产业结构调整指导目录(2024年本)》:将“智能家居”“智能家电”“智能工厂”列为鼓励类项目。智能制造试点示范行动:工信部支持建设智能制造示范工厂,本项目可申报。

(二)标准化政策影响

强制性国标实施推动老旧家电退出市场。中国目前执行的人造板相关标准和约束指标都处在全球第一梯队。智能家电在节能、环保、安全等方面的标准持续提升,有利于淘汰落后产能,提升行业集中度。

(三)政策环境综合评价

当前智能家电行业正处于政策红利集中释放期:消费刺激政策持续发力——“两新”政策将智能产品纳入补贴范围,直接拉动消费需求;强制性政策倒逼更新——安全使用年限标准强制实施,推动存量市场替换;地方政策积极配套——各家电产业集聚区出台专项扶持政策;绿色政策引导方向——1级能效产品享受更高补贴,引导行业绿色升级。

七、项目财务数据分析

(一)投资估算

本项目总投资约25亿元人民币,具体构成如下:

序号 | 费用项目 | 金额(万元) | 占比 | 参考依据 |

1 | 建设投资 | 200,000 | 80.0% | - |

1.1 | 设备购置费 | 120,000 | 48.0% | 自动化+智能化设备 |

1.2 | 安装工程费 | 15,000 | 6.0% | - |

1.3 | 建筑工程费 | 40,000 | 16.0% | 35万㎡厂房及配套 |

1.4 | 土地费用 | 10,000 | 4.0% | 500亩 |

1.5 | 其他费用 | 15,000 | 6.0% | 设计、智能化系统、AI软件等 |

2 | 建设期利息 | 10,000 | 4.0% | - |

3 | 铺底流动资金 | 40,000 | 16.0% | - |

合计 | 项目总投资 | 250,000 | 100% | - |

(二)成本与收入预测

1.主要原材料及制造成本

项目 | 单位 | 年耗量/费率 | 单价 | 年成本(万元) |

电子元器件 | - | - | - | 150,000 |

钢材/板材 | 万吨 | 15 | 6,000元/吨 | 9,000 |

塑料粒子 | 万吨 | 8 | 12,000元/吨 | 9,600 |

压缩机/电机 | 万台 | 800 | 200元/台 | 16,000 |

包装材料 | - | - | - | 8,000 |

直接材料小计 | 192,600 | |||

能源动力(电、水、气) | - | - | - | 8,000 |

人工成本(2500人) | 万元/年 | - | 12万/人 | 30,000 |

折旧及摊销 | 万元/年 | - | - | 15,000 |

研发费用 | 万元/年 | - | - | 20,000 |

销售及管理费用 | 万元/年 | - | - | 25,000 |

总成本费用 | 290,600 |

2.产品销售收入

产品类别 | 年产量 | 单价(元/台) | 收入(万元) |

智能空调 | 500万台 | 2,500 | 125,000 |

智能厨房家电 | 800万台 | 300 | 240,000 |

环境电器 | 200万台 | 500 | 100,000 |

智能清洁电器 | 200万台 | 800 | 160,000 |

配件/服务收入 | - | - | 25,000 |

合计 | 1500万台 | - | 650,000 |

3.盈利预测

项目 | 单位 | 数值 |

年均营业收入 | 万元 | 650,000 |

年均总成本 | 万元 | 290,600 |

年均税金及附加 | 万元 | 25,000 |

年均利润总额 | 万元 | 334,400 |

年均所得税(25%) | 万元 | 83,600 |

年均净利润 | 万元 | 250,800 |

(三)主要财务指标

投资回收期:项目静态全投资回收期预计为6.5年(含建设期24个月),动态投资回收期约8.2年。投资回报率(ROI):项目总投资收益率约为133.8%(年均利润总额/总投资),净资产收益率约18.0%。内部收益率(IRR):全投资税后内部收益率约为17.5%,高于融资成本(假设贷款利率4.5%),项目盈利能力较强。净现值(NPV):按折现率10%计算,项目税后净现值约18.5亿元 >0,项目具有显著的投资价值。盈亏平衡分析:按设计产能的约44.5%计算盈亏平衡点,即年产约668万台、年收入约28.9亿元时可实现盈亏平衡,说明项目抗市场波动能力较强。

(四)敏感性分析

变化因素 | -10% | -5% | 基准 | +5% | +10% |

产品售价 | 14.2% | 15.9% | 17.5% | 19.1% | 20.7% |

原材料成本 | 18.8% | 18.2% | 17.5% | 16.8% | 16.1% |

建设投资 | 18.9% | 18.2% | 17.5% | 16.8% | 16.1% |

敏感性分析表明:产品售价是项目盈利能力的主导因素——当售价下降10%时,IRR降至14.2%,仍高于融资成本;原材料成本波动影响可控——电子元器件、钢材、塑料等可通过规模采购、多供应商体系控制;建设投资波动影响最小——即使投资超支10%,IRR仍达16.1%;项目在较宽的价格和成本波动范围内仍保持良好盈利能力。

(五)项目财务评价结论

本项目总投资25亿元,预计税后内部收益率17.5%,静态投资回收期6.5年,主要财务指标优于行业基准值。结合以下因素:智能家电行业处于高速增长期,市场空间广阔;“两新”政策将智能产品纳入补贴范围,直接刺激消费需求;项目采用智能体工厂架构,自动化率、智能化水平行业领先;产品覆盖全屋智能系统、智能空调、智能厨房电器等高增长赛道;投资回收期合理、盈亏平衡点低,抗风险能力较强;可享受高新技术企业税收优惠、智能制造示范项目等政策红利。项目财务上可行,具备良好的投资价值。

此报告为公开部分,需定制化编制政府立项、银行贷款、投资决策等用途可行性研究报告咨询和仕咨询集团。