报告导读:

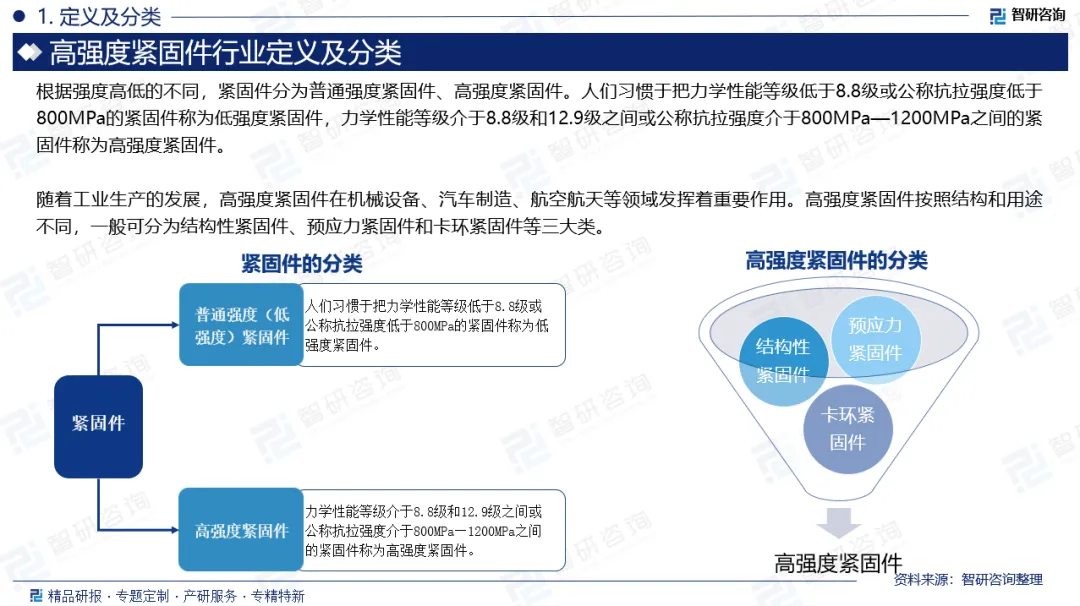

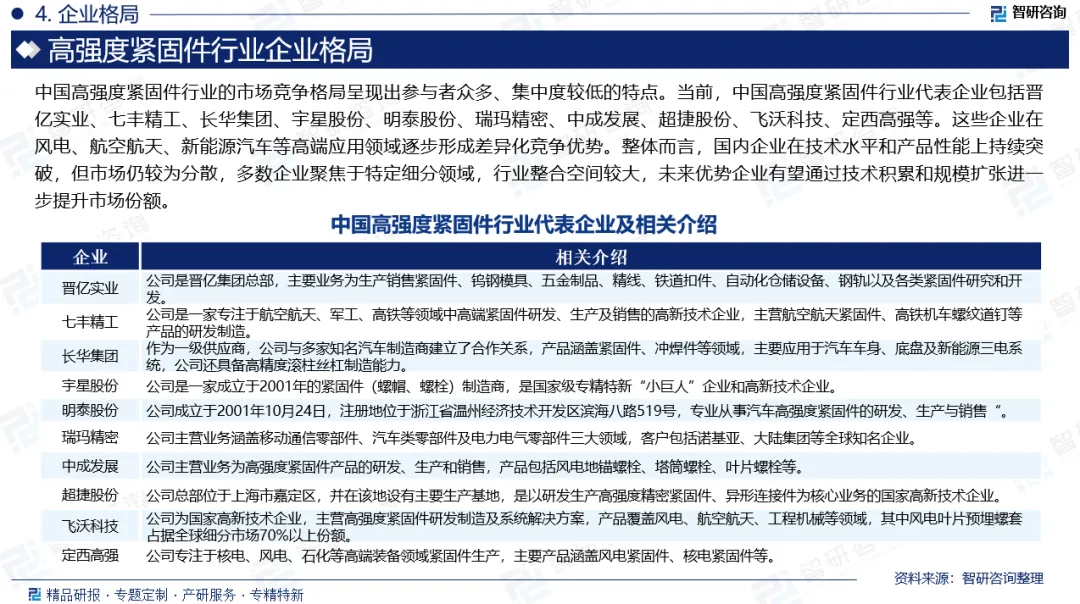

根据强度高低的不同,紧固件分为普通强度紧固件、高强度紧固件。人们习惯于把力学性能等级低于8.8级或公称抗拉强度低于800MPa的紧固件称为低强度紧固件,力学性能等级介于8.8级和12.9级之间或公称抗拉强度介于800MPa—1200MPa之间的紧固件称为高强度紧固件。高强度紧固件作为紧固件的重要细分品类,其设计旨在满足承受较大载荷或需要更高连接强度的应用场景,广泛应用于风电、汽车、轨道交通及航空航天等高端装备领域。近年来,随着中国制造业向高端化、智能化方向转型升级,高强度紧固件市场需求持续增长。数据显示,中国高强度紧固件行业产量从2018年的229.15万吨增长至2025年的336.85万吨,年复合增长率为5.7%;需求量从2018年的349.97万吨增长至2025年的508.4万吨,年复合增长率为5.5%。未来,随着高端装备制造业的持续扩张和国产替代进程的深入推进,高强度紧固件市场需求将保持稳健增长态势。从市场规模来看,我国高强度紧固件行业在高端装备制造业快速发展的有力带动下,整体呈现出持续扩容的良好态势。随着风电大型化、新能源汽车轻量化以及航空航天国产化进程的深入推进,下游领域对能够承受极端载荷、适应复杂工况的高强度紧固件需求日益旺盛。与此同时,国内企业通过持续的技术攻关和工艺创新,在材料升级、精密制造及表面处理等核心环节取得突破,产品附加值稳步提升,进一步推动了市场规模的扩大。据统计,2025年中国高强度紧固件行业市场规模为641.35亿元,同比增长4%。展望未来,在产业升级与国产替代双轮驱动下,市场规模有望保持稳健增长。中国高强度紧固件行业的市场竞争格局呈现出参与者众多、集中度较低的特点。当前,中国高强度紧固件行业代表企业包括晋亿实业、七丰精工、长华集团、宇星股份、明泰股份、瑞玛精密、中成发展、超捷股份、飞沃科技、定西高强等。这些企业在风电、航空航天、新能源汽车等高端应用领域逐步形成差异化竞争优势。整体而言,国内企业在技术水平和产品性能上持续突破,但市场仍较为分散,多数企业聚焦于特定细分领域,行业整合空间较大,未来优势企业有望通过技术积累和规模扩张进一步提升市场份额。

基于此,依托智研咨询旗下高强度紧固件行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国高强度紧固件行业市场竞争态势及发展前景研判报告》。本报告立足高强度紧固件新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动高强度紧固件行业发展。

观点抢先知:

相关概述:根据强度高低的不同,紧固件分为普通强度紧固件、高强度紧固件。人们习惯于把力学性能等级低于8.8级或公称抗拉强度低于800MPa的紧固件称为低强度紧固件,力学性能等级介于8.8级和12.9级之间或公称抗拉强度介于800MPa—1200MPa之间的紧固件称为高强度紧固件。

产业链核心节点:从产业链来看,高强度紧固件产业链上游为原材料和设备,包括钢铁、有色金属、生产设备等。上游原材料中钢铁为主要原材料,所以钢铁价格是影响高强度紧固件产品毛利率水平的重要因素。产业链中游为高强度紧固件制造。产业链下游为高强度紧固件的应用领域,包括风电、汽车制造、航空航天等。下游需求决定了高强度紧固件行业的市场规模,下游行业需求的变化对高强度紧固件产品提出了更高的要求,推动高强度紧固件行业的技术进步和产业升级。

供需情况:高强度紧固件作为紧固件的重要细分品类,其设计旨在满足承受较大载荷或需要更高连接强度的应用场景,广泛应用于风电、汽车、轨道交通及航空航天等高端装备领域。近年来,随着中国制造业向高端化、智能化方向转型升级,高强度紧固件市场需求持续增长。数据显示,中国高强度紧固件行业产量从2018年的229.15万吨增长至2025年的336.85万吨,年复合增长率为5.7%;需求量从2018年的349.97万吨增长至2025年的508.4万吨,年复合增长率为5.5%。未来,随着高端装备制造业的持续扩张和国产替代进程的深入推进,高强度紧固件市场需求将保持稳健增长态势。

市场规模:从市场规模来看,我国高强度紧固件行业在高端装备制造业快速发展的有力带动下,整体呈现出持续扩容的良好态势。随着风电大型化、新能源汽车轻量化以及航空航天国产化进程的深入推进,下游领域对能够承受极端载荷、适应复杂工况的高强度紧固件需求日益旺盛。与此同时,国内企业通过持续的技术攻关和工艺创新,在材料升级、精密制造及表面处理等核心环节取得突破,产品附加值稳步提升,进一步推动了市场规模的扩大。据统计,2025年中国高强度紧固件行业市场规模为641.35亿元,同比增长4%。展望未来,在产业升级与国产替代双轮驱动下,市场规模有望保持稳健增长。

企业格局:中国高强度紧固件行业的市场竞争格局呈现出参与者众多、集中度较低的特点。当前,中国高强度紧固件行业代表企业包括晋亿实业、七丰精工、长华集团、宇星股份、明泰股份、瑞玛精密、中成发展、超捷股份、飞沃科技、定西高强等。这些企业在风电、航空航天、新能源汽车等高端应用领域逐步形成差异化竞争优势。整体而言,国内企业在技术水平和产品性能上持续突破,但市场仍较为分散,多数企业聚焦于特定细分领域,行业整合空间较大,未来优势企业有望通过技术积累和规模扩张进一步提升市场份额。

市场趋势:(1)中国高强度紧固件行业正加速向材料创新与轻量化方向深度演进。随着新能源汽车、航空航天及风电装备对减重和耐腐蚀性能的要求日益严苛,传统碳钢紧固件已难以满足复杂工况需求;(2)在工业4.0浪潮推动下,高强度紧固件的制造工艺正加速向精密化与智能化方向升级;(3)未来,随着光伏跟踪支架、氢能储运装备等新兴场景的拓展,高强度紧固件在新能源赛道中的渗透率将持续提高。

报告相关内容节选:

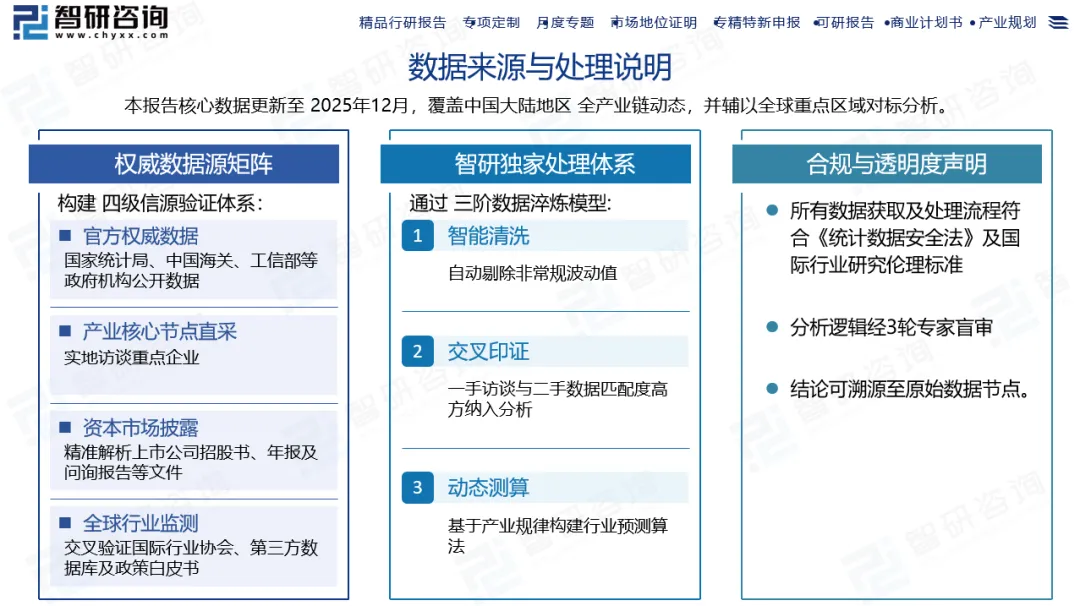

数据来源与处理说明:

《2026-2032年中国高强度紧固件行业市场竞争态势及发展前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。