在贸易保护主义持续蔓延、地缘冲突频发、科技竞争加剧的复杂背景下,中国对外贸易和供应链运行的不确定性进一步上升。及时识别贸易结构变化、监测供应链连接波动,不仅有助于研判中国外贸韧性与风险,也为政策制定和企业经营提供重要参考。

6月3日,复旦大学全球供应链研究中心团队正式发布《中国对外商品贸易及供应链波动指数(2026年6月)》报告。该报告基于中国海关商品贸易数据和FactSet Revere全球供应关系数据,系统刻画中国对主要贸易伙伴的贸易波动和供应关系波动特征,为识别外贸结构变化、研判供应链风险和把握市场趋势提供量化参考。

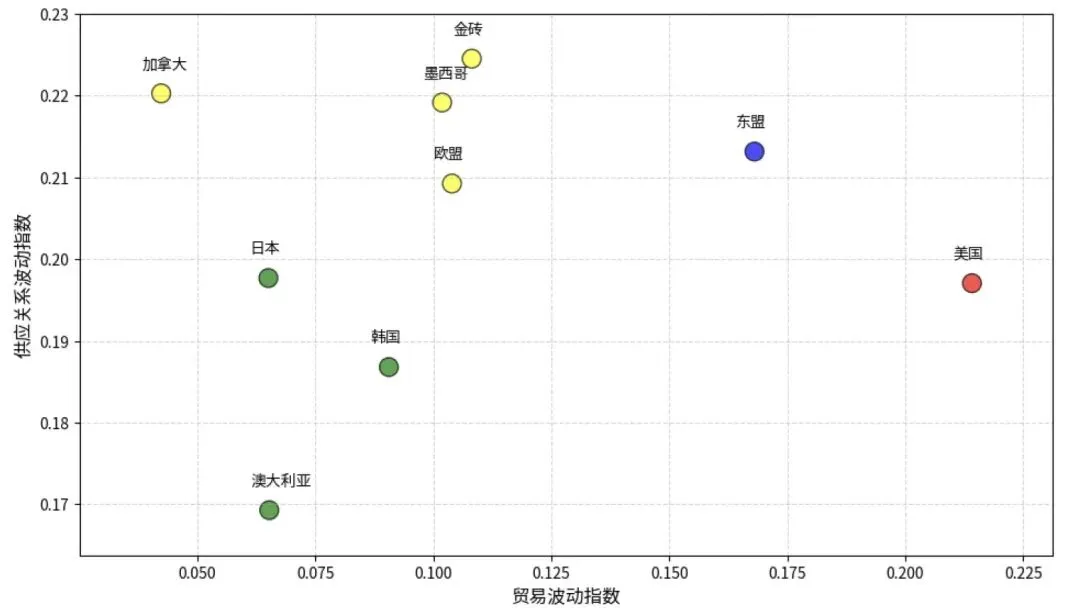

本报告首先分析了2025年4月-2026年3月的中外贸易格局,进而基于2024年4月-2026年3月的贸易和供应关系数据,刻画了贸易波动和供应关系波动特征。贸易波动体现的是基于国别地理位置的双边贸易量随时间波动程度,而供应关系波动则刻画了不依赖于地理位置的不同国家企业的供应链连接紧密程度波动情况。比如,中美供应关系波动指数,体现的是全球范围内的中资企业和美资企业的供应关系波动程度。此次报告的要点如下:

贸易格局持续调整:2025年4月至2026年3月,我国商品贸易进出口总额达6.61万亿美元,同比增长7.32%,展现出较强的贸易韧性。九大核心贸易伙伴中,东盟占比16.61%,稳居第一大贸易伙伴地位;金砖国家(16.34%)、欧盟(13.01%)位列其后。受贸易摩擦与地缘博弈影响,美国在我国外贸中的比重降至8.08%,系2010年以来首次跌破10%,对美依赖明显下降,外贸区域布局多元化特征更加显著。

出口结构稳步升级:商品出口由量的扩张转向质的提升,资本技术密集型领域竞争力显著增强。第16类(机器、机械器具等)与第17类(运输工具)出口额大幅增长,成为支撑外贸增长的重要力量。以“新三样”(电动载人汽车、锂离子蓄电池、光伏产品)为代表的高端制造产品出口表现亮眼,出口额达1998.62亿美元,同比增长40.94%。

伙伴类型持续演化:基于贸易波动与供应关系波动双重指数(如下图所示),对主要贸易伙伴类型划分如下:(1)发展型(东盟):双高增长,供应链紧密;(2)收缩型(美国):出口总额下降1283.28亿美元;(3)震荡型(加、墨、金砖、欧盟):多数震荡上涨;源于美国对华关税政策的外溢冲击和加墨自身贸易政策频繁转向,中加、中墨供应关系波动加剧;(4)平稳型(日、韩、澳):双重指数均较稳定。值得注意的是,尽管中美贸易波动指数处于高位,但企业层面的供应关系波动显著低于贸易波动。这说明历经多轮贸易摩擦冲击,中美供应链通过全球范围内的重构取得了一定程度的渐进式适配。

2024年4月-2026年3月中国对外供应链波动

报告全文已发布在研究中心官网,查看请点击下方“阅读原文”。