海尔智家2025年财报分析:海外业务增收不增利.

因素家电行业,海尔是一个家喻户晓的存在。区别于格力把空调做到极致及美的的多元化要规模,海尔的标签是:全球化、品类均衡、敢折腾。

从1984年成立到现在,海尔一直是一家“跟得上时代”的企业。40多年来,它不断推出新产品,一步步成长为全球大家电行业的领头羊,也是智慧家庭领域的先行者。

据欧睿国际统计,海尔连续17年全球大型家用电器品牌零售量第一。通过自主品牌及战略收购并购,搭建了多品牌矩阵——海尔、卡萨帝、Leader,再加上收购来的GE Appliances、Candy、Fisher & Paykel、AQUA,高中低端全覆盖,全球主要市场都有身影。

其中,冰箱和洗衣机是王牌。从2008年到2025年,海尔冰箱连续18年全球零售量第一,洗衣机连续17年第一。

海尔的业务主要围绕几个生活场景展开:厨房美食、衣物洗护、空气管理、用水解决方案,以及智慧楼宇等。听起来很全面,但全面不等于赚钱更轻松。

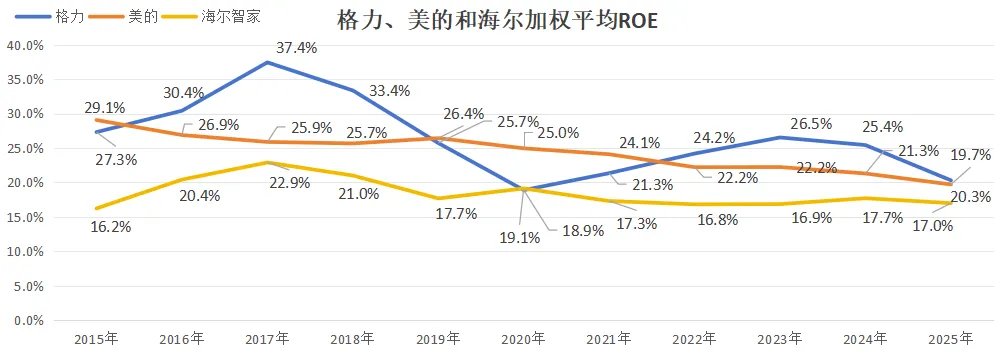

一、净资产收益率

看净资产收益率(ROE),海尔在格力、美的之后,但它有一条更平滑的曲线——平稳,但是不够拔尖。

从2015年到2025年,海尔的ROE基本在17%到23%之间波动,极差只有6.1个百分点。相比之下,格力极差18.5个百分点,美的9.4个百分点。

三大家电目前的ROE都到了过去10年的低点。行业整体压力较大。

二、资产负债表

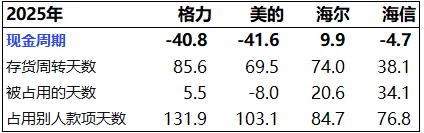

2025年总资产2,958亿,2020年到2025年增速为7.8%。与格力、美的相比,它账上的”闲钱“相对较少。1、金融资产(类现金资产理财)811亿,占总资产的27%。这一比例在家电四家中最低(格力、美的和海信家电分别为68%、53%和48%)。类现金资产主要包括货币资金476亿,债权投资164亿和87亿定期存款。2、经营性资产(应收预付及长投等运营类资产):2025年经营类资产2,1487亿,占比50%,年同比增1%。

与格力美的实现无本经营对比,海尔尚未实现无本经营,主要是在上游供应商账期上要短些。

美的的被占用天数是负数,是因为来自客户的预收款已经高于应收账款。

3、长期生产类资产(固定资产+无形资产+使用权资产+在建工程等)659亿,占比22%,年同比增4%。主要包括:固定资产403亿,其中房屋&建筑物186亿(占比46%);机器、运输设备、电子设备等217亿(略高于美的)。

海尔自有物业占比80%(美的为85%,格力几乎全部是自有房产)。

无形资产142亿,里面34亿是土地所有权,剩余大部分是特许使用权(收购GEA)、专利权、客户关系,除了自己研发积累(占比19%)外,收购形成的占比不小。

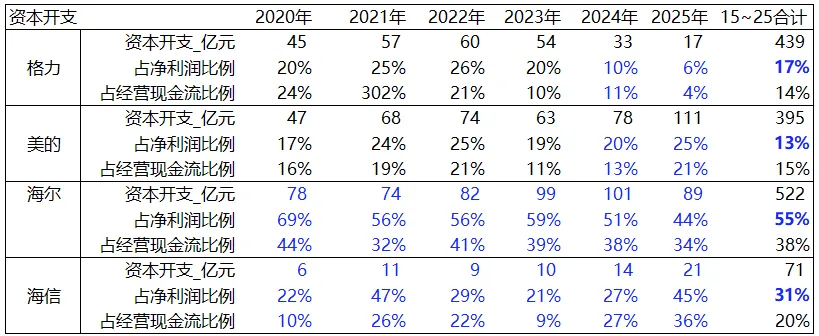

海尔在花钱这件事上一直很“敢”。2025年资本开支88.5亿,占到净利润的44%,占经营现金流的38%,花出去的钱,要比折旧摊销67亿多31%。

而从2020年到2025年,海尔把净利润的55%都花到资本开支建设上了——比格力、美的和海信激进?。

这些钱主要投向了哪里?新西兰、美国的新基地,以及青岛的暖通、制冷、制水三大新工厂。还是围绕主业和海外扩张。

家电行业本属于制造业中相对轻资产的,但海尔这么多年投入依然不低,多少说明它的设备效率或者管理方式上与同行存在差异。

我在去年这篇文章中也说过海尔家电三巨头中挣得最少又最敢花钱的(家电三巨头:海尔挺能花——美的、格力和海尔资产负债表对比分析(1))。

三、盈利能力

长期趋势上,2015年到2025年,收入从897亿元增长到3,023亿元,年均增速12.9%;归母净利润年均增速16.3%。2020年到2025年的收入增速7.6%,归母净利润增速17%。

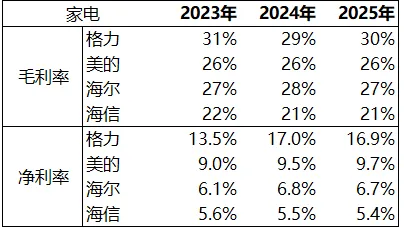

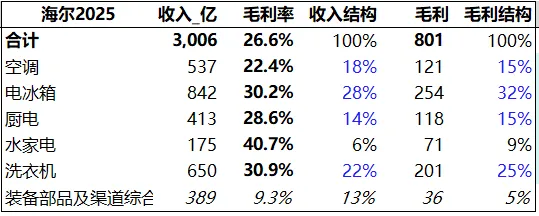

2025年公司收入3,023亿,年同比5.7%;毛利率26.7%,结构上基本维持了2024年的水平。归属于母公司净利润195亿,净利率6.7%。行业内头部公司对比,毛利率和净利率的梯度分层很明显,四家公司各自成一个梯队,海尔的品类结构高度均衡,电冰箱(占比28%)、洗衣机(占比22%)、空调(占比18%)是三大支柱,合计贡献收入的67%。2025年空调和水家电增速最快,分别为11%和9.6%。其他品类增速平平。最近3年毛利率一直在下降,家电行业无论国内海外市场都竞争激烈。2、利润规模和结构

2025年归母净利润195亿,年同比增4%。92%基本上来自主业。闲置资金理财收益很低,贡献不到1%,剩余8%为政府补助18亿。

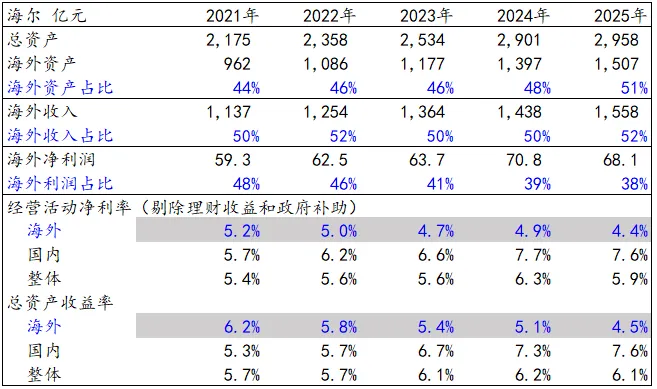

2025年海外市场业务收入1,545亿,年同比增8.3%,收入占比51.4%,毛利率24.6%(低于国内的28.8%);海外净利润68亿,年同比降低3.7%。自2021年以来,第一次出现海外收入增长,利润下降。海尔的海外打法,走的自主品牌+海外并购+本地化路线,从2015年起,它先后收购了日本三洋白电、美国GEA(花了56亿美元,产生206亿商誉)、新西兰F&P、意大利Candy,以及2024年的南非Kwikot。目前累计商誉约273亿。这套打法让它快速进入了全球主要市场。据欧睿数据,2024年海尔洗衣机全球份额达14.4%,在亚洲(25.9%)、北美(24.5%)、澳新(15.9%)都排第一,西欧排第三。

2025年海尔洗衣机全球市场份额14.4%(与2024年持平),位列全球第一,并在澳大利亚、新西兰、巴基斯坦、越南等多个区域市场占据份额第一的位置。

2025年,海尔的境外资产、收入占比均超过国内业务。海外资产占比从2025年的44%提升到2025年的51%。海外收入也随之增长,从2021年的1,137亿增长到2025年的1,558亿。海外收入增长稳健的同时,问题也在显现。2021年到2025年,海外收入年增速8.2%,净利润增速只有3.5%。海外总资产增速11.9%,明显快于利润增速。显然易见的海外资产运营效率下降,这样的结果自然是净利率与总资产收益持续下降,使得利润占比从2021年的48%降至2025年的38%。海外市场竞争也日趋激烈,通过并购摘到的果树,想继续结出香甜的果实是越来越难了。4、资产减值损失

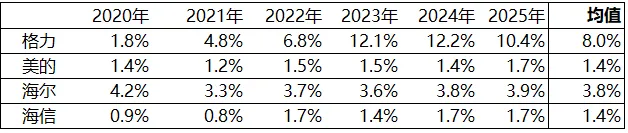

海尔净利率一直低于美的、格力,除了毛利率及费用率的影响外,还有一个容易被忽视的因素——每年计提大额的资产减值损失。2020年到2025年,海尔累计计提资产减值84亿元,年均约14亿。同期格力65亿(年均11亿,其中大部分可能与格力钛有关),美的43亿(年均7亿),海信9亿。海尔是四家中最多的。海尔的资产减值中,存货减值占了76%,平均每年10.5亿元左右。

海尔年均14亿的资产减值损失中,来自存货的减值损失占比76%,平均每年10.5亿左右对比各家公司存货跌价准备占存货总额的比例,海尔常年处于较高水平(美的和海信平均1.4%左右)。一个可能的原因是存货结构:海尔存货中,产成品占比高达88%,而格力只有56%,美的74%,海信71%。产成品越多,跌价风险越大。但我认为产品结构的差异并不是全部的原因。应该还有其他我们不知道的因素存在。当然,存货跌价准备计提多少,属于管理层的会计估计,既然是估计,那么就存在判断调整的空间。计提多了,当期利润减少,但资产更扎实;计提少了,利润好看,但可能隐藏水分,但也为后续利润调整腾出空间,可能会和商誉、应收等科目一样,在管理层换届或各种必要时刻被“挤”水分。四、小结

海尔的优点很明显,品牌家喻户晓,全球大销量第一,冰箱、洗衣机连续十几年霸榜。自主品牌叠加海外并购策略,实现多品牌覆盖全球,海外收入超过国内业务,产品线非常均衡,抗风险能力强,也因此ROE曲线最为平滑。缺点同样突出,资本开支较高,消耗一半以上的利润。海外业务收入增长快,但利润增长慢,资产效率下降,净利率偏低,每年十几亿的资产减值侵蚀利润,盈利能力始终落后于美的和格力。账上“闲钱”最少,没有像格力、美的那样实现“无本经营”。

家电巨头们的ROE目前达到了近10年最低水平了,从DCF折现角度看,处于相对低估的阶段。有心的朋友可以拉下数据,看看这10年每年最高股息率和最低股息率区间,也许,机会是在悲观中酝酿。