【星球?专享】

原创分享,持续更新,请见星球~

?慧眼禅心的修炼?

https://t.zsxq.com/rbyiF

Serenity投资体系深度拆解报告:AI时代的供应链瓶颈掘金术

Serenity 投资体系深度拆解报告:AI 时代的供应链瓶颈掘金术

一、Serenity 现象:从被封号散户到华尔街敬畏的神秘交易者

1.1 神话般的投资战绩与市场影响力

Serenity 是 2026 年全球投资圈最具争议也最受关注的匿名交易者,其 X 平台账号 @aleabitoreddit 于 2025 年 7 月注册,不到一年时间粉丝突破 40 万,成为仅次于马斯克的金融领域顶级 KOL。她自述的投资业绩震撼了整个市场:2026 年截至 5 月收益率高达 4502.45%(约 45 倍),过去两年累计收益率 22561.99%(约 225 倍)。公开推荐的 35 只中小盘科技股中,仅有 4 只下跌,其余涨幅从 1 倍到近 20 倍不等,最低涨幅也达到 128%,最高涨幅超过 500%。

她的市场影响力已经达到了能够直接影响股价的程度:一条推文就能让一只欧洲芯片股盘中暴涨 70% 以上,英国 FTSE 250 成分股 RPI 在她发布分析后两天内上涨近 90%。彭博社、路透社等主流财经媒体频繁引用她的观点,甚至有华尔街对冲基金公开承认在 "copytrade" 她的交易。

1.2 神秘的身份背景

Serenity 从未公开真实姓名、年龄和国籍,仅通过社交媒体零星透露了部分背景信息:前 AI 研究科学家,发表过 Nature 顶刊论文,曾任 RISC-V 基金会成员,拥有多项半导体核心专利。最具传奇色彩的是,她声称 2018 年英伟达股价仅 6 美元时,拒绝了英伟达 AI 团队负责人的录用邀请,理由是 "自己炒股能赚更多"。

她常年游历全球 28 个国家,曾短期在中国居住并熟悉中文,目前常驻地暗示在硅谷湾区的 Rosewood Menlo Park 高端酒店。她性格直率敢言,经常在社交媒体上与网友对线辩论,炒股之余酷爱打《英雄联盟》和踢足球,形成了强烈的反差人设。

1.3 从 Reddit 被封到封神的历程

在成为 Serenity 之前,她以网名 AleaBito 活跃于美股散户圣地 WallStreetBets 论坛。2022 年 1 月,她发布了一篇关于 AXTI 的万字深度研报,指出这家市值仅 2 亿美元的磷化铟衬底公司是 AI 光子供应链的核心瓶颈,未来具备百亿市值潜力。然而,这篇研报被论坛用户视为 "传销骗局",版主以 "蓄意引导舆论" 和 "拉高出货" 为由永久封禁了她的账号。

市场最终验证了她的判断:AXTI 股价从 12 美元一路上涨至 143 美元,涨幅超过 1000%。被赶出 Reddit 后,她转战 X 平台并改名 Serenity,彻底告别了高杠杆期权的 "赌狗模式",全面聚焦 AI 硬件供应链的逆向工程研究,开启了她的封神之路。

二、核心投资哲学:紫苏叶理论与供应链瓶颈论

2.1 紫苏叶理论:反主流的投资视角

Serenity 最著名的投资哲学被称为 "紫苏叶理论",她用一个生动的比喻解释了自己的选股逻辑:在东京顶级寿司店,最昂贵的食材是金枪鱼大腹,但整盘寿司的成败实际上取决于一片看似不起眼的紫苏叶。这片产自伊豆半岛特定小农场的叶子不仅能去腥提鲜,还具备防腐杀菌功能,一旦断供,即使有最新鲜的金枪鱼,寿司店也只能关门。

映射到 AI 产业链,英伟达、微软、OpenAI 等万亿巨头就是 "金枪鱼大腹",所有人都在关注和追逐它们。而那些市值只有几亿到几十亿美元、几乎没有分析师覆盖、名字拗口难记的小公司,就是 "紫苏叶"。它们虽然不起眼,但在产业链的某个关键环节拥有绝对垄断地位,一旦断供,整个 AI 产业就会陷入瘫痪。

2.2 供应链瓶颈理论(Chokepoint Theory)

紫苏叶理论的底层逻辑是 "供应链瓶颈理论",也被称为 "咽喉点理论"。Serenity 认为,AI 不是纯概念炒作,而是一场实实在在的物理扩张,其增长速度最终会受到物理供应链的约束。就像全球 20% 的石油要经过霍尔木兹海峡一样,AI 产业链上也存在着类似的 "咽喉点"—— 一些只有一两家公司能够提供的关键产品或技术,整条产业链都必须从这里经过。

她的核心观点是:传统 "水桶理论" 认为 AI 算力的上限取决于最先进的 GPU(最长的板),但在产能疯狂扩张的当下,真正的增长瓶颈往往隐藏在供应链中最脆弱、最不可替代的 "最短的那块板"。超额收益的来源不是追逐已经被充分定价的龙头,而是提前发现这些还没有被市场意识到的瓶颈点。

2.3 与缠论的底层逻辑交汇

有趣的是,Serenity 的供应链瓶颈理论与中国投资者熟知的缠论在底层逻辑上高度契合。缠论的本质不是预测理论,而是一个分类系统,其核心是 "走势终完美"—— 上涨终将被下跌终结,下跌终将被上涨终结,盘整终将被突破终结。缠论最精华的落地工具是三类买卖点,其中第一类买卖点(本级别趋势末端的背驰点)的胜率和盈亏比最高。

从缠论的视角看,Serenity 的所有操作几乎都是第一类买点理论的完美实践。她总是在公司基本面被严重低估、市场关注度冰点、技术面处于底部区域时介入,随后股价走出大幅度趋势性上涨。她的五因子模型与缠论的三类买点形成了完美的映射:

1第一类买卖点对应 "在无人问津处布局",即市场对某个供应链环节关注度为负、估值被严重压制时

1第二类买卖点对应 "回踩确认的精度",即财报、客户量产公告等催化剂事件出现时

1第三类买卖点对应 "突破后的加速",即底部中枢被有效突破、市场情绪开始扩散时

三、完整选股体系:从五因子模型到八问验证法

3.1 五因子选股模型

Serenity 将她的选股哲学提炼为一个严谨的五因子模型,一个优质的 "紫苏叶" 式标的必须同时满足以下五个条件:

1确定的需求:标的必须嵌入不可逆的、由巨头资本开支驱动的长期趋势,且 AI 产业链的供给刚性持续加剧。她只押注 "AI 会持续大规模建数据中心" 这一个确定的大趋势,排除所有小风口和伪需求。

1受限的供给:标的所处的环节必须具备 "没它不行、短期不可替代、高度集中" 的特征。全球玩家数量不能超过三家,最好是一家或实质垄断,这样才能拥有绝对的定价权。

1极低的关注度:机构覆盖极少、研报数量稀缺、媒体讨论几乎为零,价格处于 "无人问津" 的错价区间。华尔街机构完成一次完整调研通常需要 3-6 个月,她的优势就是在机构进场前提前布局。

1真正的价值捕获:公司必须具备定价权、高毛利、深度客户锁定与不可替代的供应份额,是真 "卡脖子" 而非假 "讲故事"。她会仔细验证公司是否真的掌握核心技术,还是只是蹭热点。

1清晰的催化事件:财报超预期、客户放量导入、指数纳入、地缘政治事件等,是驱动股价脱离 "认知洼地" 的即时引擎。没有催化剂的瓶颈公司可能长期被低估。

3.2 四大硬标准

在五因子模型的基础上,Serenity 进一步提出了标的筛选的四大硬标准,缺一不可:

1物理必需:AI 扩张刚需,无替代方案,断供即停摆。这是最核心的标准,必须是物理学或化学规律决定的不可替代性,而不是市场竞争形成的暂时优势。

1寡头垄断:全球仅 2-3 家能做,甚至独家供应。竞争充分的环节没有定价权,无法获得超额收益。

1产能刚性:扩产周期 1-2 年以上,受技术、设备、专利或地缘政治因素锁死,短期无法放量。供给的刚性决定了供需缺口的持续时间。

1小市值:市值通常在 5-50 亿美元之间。机构资金因为流动性限制无法进入,定价严重低估,上涨空间巨大。

3.3 五步投研流程

Serenity 的投研流程可以概括为五个步骤,她称之为 "产业链逆向工程":

1锁定超级趋势:只押 "AI 持续扩张" 这一个确定的大趋势,不预测大盘走势,不追短期热点。

1拆解物理供应链:从终端产品出发,按照 "终端应用→封装器件→基板材料→晶体原料→基础化工品" 的顺序逐层向下拆解,一直拆到最底层的物理节点。

1寻找深层瓶颈:在每一层都问三个问题:什么最难扩产?什么最难替代?认证周期最长的是谁?找到同时满足这三个条件的环节。

1AI 增强投研:用 AI 遍历全球专利、论文、产能数据、认证周期和出口管制信息,构建供需模型,计算未来 1-2 年的缺口。她还会用多个 AI 模型进行对抗式压力测试,让它们找出自己逻辑中的漏洞。

1小仓位重仓 + 长期持有:单票仓位 10-20%,不过度分散;持有周期 6-18 个月,等产能缺口爆发、机构入场抬轿;同时设置严格的止损,跌破关键位果断砍仓。

3.4 八问验证法

有投资者将 Serenity 的 1000 多条推文蒸馏成了更具可操作性的 "八问验证法",每看一个标的都按顺序问一遍:

1需求冲击:这一轮确定性的需求是什么?是不是已经写进大厂的资本开支计划,不靠想象?

1约束层:到底卡在哪?是材料、设备、良率、认证、产能,还是政策?哪个环节 "想扩也扩不快"?

1供应链节点:这个卡点落在哪一层?越往上游、越少人看,越符合要求。

1上市公司代理:谁能在二级市场表达这个卡点?只看暴露纯度,主营越纯越好,不看名气。

1弹性:收入基数够不够小、市值和潜在订单是不是错配?大象不会因为一个订单翻倍,蚂蚁会。

1证据:有没有客户认证、资本开支、政府补贴、订单或竞争对手采购的证据?没有证据的卡点只是故事。

1风险:最可能错在哪?是伪卡点、客户没导入、技术路线变了,还是被大厂绕开?

1时机:市场是不是已经定价了?涨幅和拥挤度如何?卡点强不代表此刻进场赔率好。

四、AI 产业链全景拆解:从金枪鱼到紫苏叶

4.1 产业链六层金字塔

Serenity 将 AI 产业链按照 "市场认知度 + 定价充分度" 划分为六层金字塔,越往下越冷门,信息差越大,超额收益潜力也越高:

1L5 测试计量层:包括 3D 封装计量、老化测试、光纤检测等环节。这是当前市场正在炒作的阶段,部分标的已经被定价,但仍有未被挖掘的机会。

1L3 封装集成层:包括主动对准设备、玻璃基板、CPO 光纤阵列等环节。同样处于正在炒作的阶段,是 Serenity 当前重点关注的方向之一。

1L0 原材料层:包括钨材料、铟原料、光纤预制棒等环节。钨材料是 Serenity 标注的三个★★★核心新发现之一,中国控制全球 79% 的钨资源,扩产周期 3 年以上,供给完全刚性。

1L1 外延设备层:包括 MBE 设备、离子束沉积设备、MOCVD 等环节。这是下一轮炒作的核心方向,扩产周期 36 个月以上,全球垄断程度极高。

1L2 光子芯片层:包括量子点激光、空芯光纤、EML 激光等环节。同样属于下一轮炒作的方向,技术壁垒高,市场认知度低。

1L4 光学交换层:包括硅光子 OCS、空芯光纤基建等环节。属于远期潜力方向,商业化还需 1-2 年,适合跟踪不适合建仓。

4.2 光通信与 CPO 全产业链深度拆解

光通信是 Serenity 最核心的研究领域,她认为 "光进铜退" 是物理学决定的必然趋势,铜缆传输在高频信号下的衰减和发热问题已经触及物理极限,AI 数据中心必须全面转向光连接。她将 CPO(共封装光学)全产业链从上游到下游进行了最细致的拆解:

4.2.1 分子级原材料层(最上游)

这是瓶颈中的瓶颈,海外公开信息极少,信息差优势极强。

1日本化成 NCI、Rasa:主营高纯红磷等关键原料,是磷化铟衬底的上游。高纯度红磷的纯度要求达到 6N-7N,生产工艺极其复杂,全球只有少数几家公司能够量产。

4.2.2 磷化铟(InP)基板层

磷化铟是高速光通信激光器和探测器的核心材料,如果没有 InP,整个 AI 光互连的供应链都会停摆。

1AXTI(AXT Inc.):全球第二大磷化铟衬底供应商,控制全球约三分之一的产能,同时还控制着四分之一的磷化铟原材料。公司垂直整合了磷化铟衬底制造环节的 4 个不同瓶颈节点,该能力在西方市场独一无二。Serenity 在 2022 年就开始推荐 AXTI,当时股价仅 12 美元,最高涨到 143 美元,涨幅超过 1000%。

1住友、JX 金属(日本):全球另外两家主要的磷化铟衬底供应商,与 AXTI 形成双寡头垄断格局。

4.2.3 SOI(绝缘体上硅)衬底层

SOI 是光子 PIC(光子集成回路)平台的核心衬底,近乎垄断。

1Soitec(法国):全球 SOI 衬底市场的绝对领导者,技术垄断性强。Serenity 在 2026 年 3 月以约 43 欧元的价格入场,当日股价就上涨了 16%。

4.2.4 外延设备层

外延生长是制造光芯片的关键工艺,设备壁垒极高。

1Riber(法国):全球领先的 MBE(分子束外延)设备制造商,MBE 是原子级外延生长技术,设备壁垒极高,全球只有少数几家公司能够生产。

1Axtron(德国):另一家主要的 MOCVD 设备制造商。

1北方华创(中国):国内领先的半导体设备制造商,正在突破 MBE 和离子束沉积设备技术。

4.2.5 外置光源 / ELS 激光器层

CPO 架构有一个物理缺陷:硅材料本身发不出光,必须外挂独立激光器模块。这是 CPO 最核心的瓶颈环节之一。

1SIVE(Sivers Semiconductors,瑞典):Serenity 当前最高信念持仓,主打 CPO 刚需的连续波 CW 激光光源,是 Ayar Labs、Celestial AI、POET Technologies 等前沿 CPO 玩家的激光供应商,下游间接覆盖谷歌、微软、亚马逊、Meta 等超大规模数据中心运营商。Serenity 关注时 SIVE 市值仅 2.9 亿美元,最高上涨近 20 倍,她目前持有该公司约 0.5%-1% 的股份。

1POET Technologies:另一家 CPO 外部光源供应商。

1LITE(Lumentum):全球 EML(电吸收调制激光器)市场的领导者,市占率约 50-60%,是 Serenity 的核心持仓之一。

1COHR(Coherent):全球领先的激光器件制造商,持续向上垂直整合,布局 InP 基质上游材料。

1AAOI(Applied Optoelectronics):覆盖激光器研发、设计、组装、销售全产业链,同时布局 CPO 核心的 ELSFP 外部光源产品。Serenity 在 84 美元附近大举建仓,认为其光收发器业务将在 2027 年下半年迎来 10 倍收入爆发。

4.2.6 硅光子 SiPh 代工层

1TSEM(Tower Semiconductor,以色列):全球唯一专注光芯片代工的晶圆厂,硅光产能据称已预订至 2028 年达 70%。Serenity 持有 TSEM,认为其将充分受益于 CPO 技术的普及。

1XFAB:另一家欧洲硅光代工厂。

1稳懋(中国台湾):InP/GaAs 化合物代工双雄之一。

4.2.7 光收发器层

1AAOI(Applied Optoelectronics):如前所述,完整覆盖光收发器全产业链。

1LITE(Lumentum):全球领先的光模块和激光器制造商。

1COHR(Coherent):全球领先的激光器件和光模块制造商。

1中际旭创(中国):全球领先的光模块制造商。

1天孚通信(中国):全球领先的光器件制造商。

4.2.8 封装 / 测试组装层

1Fabrinet(泰国):全球领先的光器件代工厂。

1日月光(中国台湾):全球最大的半导体封装测试厂商。

1讯芯(中国台湾):鸿海光学封装子公司,Serenity 正在重点累积。

4.2.9 玻璃 / 衬底载板层

1康宁(美国):全球领先的特种玻璃制造商。

1LPKF(德国):全球垄断 CPO 玻璃基板产能,掌握玻璃芯刻蚀核心工艺。

1ONTO Innovation(美国):全球唯一能做 CPO 的 3D 封装检测的厂商。

4.2.10 测试验证设备层

1AEHR(Aehr Test Systems):全球唯一能做 800G/1.6T 光芯片老化测试的厂商,与 TSEM 70% 的产能锁定挂钩。Serenity 认为 AEHR 走势对标早期 AAOI,正顺利切入全球超大规模数据中心供应链,量产拐点随时可能到来。

1Onto Innovation(美国):全球领先的半导体量测设备厂商。

1精测电子(中国):国内领先的半导体测试设备厂商,正在布局 3D 封装计量技术。

1华兴源创(中国):国内领先的半导体测试设备厂商。

4.2.11 光 DSP(数字信号处理)层

1MRVL(Marvell):全球领先的光网络芯片厂商,与博通一起垄断了高速光信号处理市场。英伟达 20 亿美元的重磅光学投资直接背书了 Marvell 的 CPO 光学架构路线,让其摆脱了传统半导体企业标签,成为英伟达光互连生态的核心玩家。

1博通(美国):全球领先的半导体公司,光 DSP 市场的另一个垄断者。

4.3 其他重点关注领域

除了光通信和 CPO,Serenity 还关注 AI 产业链的其他多个瓶颈环节:

4.3.1 存储产业链

1SNDK(SanDisk):全球领先的 NAND 闪存制造商,AI 服务器存储周期的核心受益者。

1SIMO(Silicon Motion):全球领先的 SSD / 存储控制器制造商。

1美光、三星、SK 海力士:全球领先的 DRAM 和 NAND 闪存制造商。

4.3.2 先进封装产业链

1Unimicro(欣兴电子,中国台湾):全球领先的 PCB 与 IC 载板制造商,先进封装 / 服务器载板的核心供应商。

1日东纺(日本):T-glass 特种玻璃纤维制造商,AI 封装材料的核心供应商。

4.3.3 边缘计算产业链

1RPI(Raspberry Pi,英国):全球领先的单板计算机制造商。Serenity 在 2026 年 2 月发布分析,指出大量 AI 开发者开始用 Raspberry Pi 部署本地 AI Agent,华尔街的营收模型完全没有把这个新增需求算进去,预测其营收将增长 55%(当时分析师共识仅 14%)。推文发出两天内,RPI 股价涨了将近 90%,两个月后财报公布,实际增长 58%。

4.3.4 其他细分领域

1VPG(Vishay Precision Group):全球领先的精密电阻和传感器制造商。

1IGE(IQE plc,英国):全球领先的化合物半导体外延晶圆制造商。

1OSS(One Stop Systems):全球领先的高性能计算服务器 / GPU 系统制造商。

1CRCL(Circle):USDC 稳定币发行商,链上金融 / 稳定币入口。

1NBIS(Nebius):欧洲 AI 算力云平台。

1Valens(以色列):车载 A-PHY 高速传输芯片制造商。Serenity 发现华尔街的量化交易算法在读取 SEC 数据时出了代码冲突 Bug,把 Valens 的股票代码和其他破产公司的代码搞混了,导致其市值被严重低估。她公开揭露了这个 Bug,Valens 股价随后大幅上涨。

五、经典投资案例深度复盘

5.1 AXTI:一战成名的磷化铟衬底龙头

投资背景:2022 年,AI 概念开始升温,所有人都在讨论英伟达。Serenity 没有买英伟达,而是从 GPU 开始逐层向下拆解产业链,最终发现了磷化铟衬底这个关键瓶颈。

核心逻辑:

1AI 算力爆发→数据中心扩张→光模块需求暴增→光模块核心是激光器→激光器原材料是磷化铟

1全球有能力大规模量产磷化铟衬底的公司只有两家,AXTI 占全球产能的四分之一到三分之一

1磷化铟衬底的扩产周期长达 2-3 年,短期无法增加供给

1当时 AXTI 市值仅 7 亿美元,几乎没有分析师覆盖,定价严重低估

投资结果:AXTI 股价从 12 美元一路上涨至 143 美元,涨幅超过 1000%。这笔交易让 Serenity 一战成名,也奠定了她 "供应链侦探" 的江湖地位。

5.2 SIVE:CPO 时代的瑞典奇迹

投资背景:2025 年底,Serenity 开始关注 CPO 技术,认为这将是下一代数据中心光互联的主流架构。她在拆解 CPO 产业链时发现了外部光源这个核心瓶颈。

核心逻辑:

1CPO 架构的物理缺陷是硅材料发不出光,必须外挂独立激光器模块

1SIVE 是全球少数能稳定供货高功率连续波激光器的厂商

1当时 SIVE 市值仅 2.9 亿美元,亏损 5000 万,美国分析师基本不覆盖

1博通、Marvell 等行业巨头随时可能低价收购 SIVE,补齐自身 CPO 光源短板

投资结果:SIVE 股价从约 3 美元最高上涨至近 60 美元,涨幅接近 20 倍,单日一度暴涨 73.78%,被称为 "瑞典 GME"。Serenity 持有该公司约 0.5%-1% 的股份,这笔投资为她带来了巨额收益。

5.3 RPI:被华尔街漏掉的 AI 硬件需求

投资背景:2026 年 2 月,Serenity 注意到 GitHub 上大量 AI 开发者开始用 Raspberry Pi 部署本地 AI Agent,相关仓库的增长曲线几乎是垂直的。

核心逻辑:

1OpenClaw 等开源 AI 智能体的爆发,导致企业和极客被迫本地部署 AI 应用

1Raspberry Pi 成为替代苹果 Mac 设备的完美 "物理载体",在电商平台被疯抢

1华尔街分析师一致预期 RPI 全年营收增长 14%,完全没有考虑这个新增需求

1Serenity 通过统计各论坛的采购讨论和开发者增长趋势,反推实际营收增长将达到 55%

投资结果:推文发出两天内,RPI 股价涨了将近 90%。两个月后财报公布,实际营收增长 58%,远超分析师预期。这一战让 Serenity 彻底走出了半导体小圈子,成为全网关注的投资大神。

六、产业链轮动规律与未来展望

6.1 AI 供应链三阶段轮动

Serenity 梳理出了 AI 供应链的完整轮动周期,资金会随着瓶颈的迁移从下游逐步向上游流动:

1第一阶段(2023 年):算力芯片层,代表标的是 NVIDIA、台积电、AMD。这一阶段已经结束,标的被充分定价。

1第二阶段(2024 年):存储 / HBM 内存层,代表标的是 SK 海力士、美光、西部数据。这一阶段也已结束,板块热度见顶。

1第三阶段(2025-2026 年):光互连层,代表标的是 AAOI、LITE、COHR、AXTI。这一阶段正在进行中,资金持续进场。

1第四阶段(2026-2027 年):CPO 协同封装层,代表标的是 SIVE、POET、Soitec、TSEM。这一阶段处于早期,机构初步布局。

1第五阶段(2027-2028 年):分子级原材料层,代表标的是日本化成 NCI、Rasa、高纯红磷。这一阶段市场关注度极低,尚未被定价。

6.2 当前市场所处阶段

Serenity 认为,当前市场正处于第三阶段向第四阶段过渡的时期,她标注了三个★★★核心新发现,是当前最具爆发力的环节:

1钨材料(L0 原材料层):中国控制全球 79% 的钨资源,是光芯片电极、散热的核心材料,扩产周期 3 年以上,供给完全刚性。A 股的厦门钨业、中钨高新已经开始异动。

1主动对准设备(L3 封装集成层):CPO 封装的核心瓶颈,全球只有 Aerotech 能做 6 自由度精密对准,国内智立方、新益昌正在突破。

13D 封装计量(L5 测试计量层):全球只有 Onto Innovation 能做 CPO 的 3D 封装检测,国内精测电子、华兴源创正在布局。

6.3 下一轮炒作方向

Serenity 指出,下一轮炒作的核心将是 "Z 之前的 W 层",也就是 L1 和 L2 层的次级新发现:

1L1 层的 MBE 设备、离子束沉积设备:全球垄断,扩产周期 3 年以上,是下一代量子点激光的核心设备。

1L2 层的量子点激光、空芯光纤:下一代光通信技术,延迟比传统光纤低 31%,带宽提升 10 倍。

1L3 层的 CPO 光纤阵列:全球被 AuthenX、SENKO 垄断,国内天孚通信正在突破。

6.4 三大核心预判

Serenity 对未来 AI 产业链的发展给出了三大明确判断:

1CPO 赛道 2027-2028 年迎来爆发:AI 光学将从传统可插拔器件全面转向共封装光学,外部光源需求迎来井喷。

1机构资金持续向上游轮动:资金炒作路径清晰 —— 从 HBM、存储器,到光收发器,下一步将集中涌向 SiPh 硅光子、ELS 外部光源等上游核心赛道。

1行业并购潮即将开启:博通、Marvell 等巨头为锁定 CPO 产业链话语权,会在赛道规模化爆发前,低价收购 SIVE 等小而精的上游核心供应商。

七、风险提示与可复制性分析

7.1 主要风险因素

尽管 Serenity 的投资方法取得了惊人的成功,但也存在不容忽视的风险:

1收益率数据未经审计:Serenity 的所有收益率数据均为本人自述,没有任何第三方审计机构证实。中文圈流传的 "两年 225 倍" 等说法存在明显的夸大成分,因为她的 X 账号 2025 年 7 月才注册。

1影响力溢价与操纵风险:Serenity 现在拥有超过 40 万粉丝,她推荐的又都是市值极小、流动性极差的微型股。她的一条推文就能让股价暴涨,她的收益来源已经很难区分是来自判断还是来自影响力本身。

1技术路线风险:Serenity 的整个持仓都押在 CPO 会成为数据中心唯一技术路线、人形机器人会铺到十亿台级别这两个宏大预判上。任何一个预判被推翻,她一大批标的的逻辑都会崩塌。

1流动性风险:她重仓的微型股日常交易深度极浅。如果逻辑出了偏差,所有人都想跑的时候,下面根本没有接盘的对手盘,可能会出现无法卖出的情况。

1公司经营风险:即使产业链逻辑正确,公司自身也可能出现经营问题。Serenity 自己也踩过雷,比如 UPWK 下跌 35%、HIMS 下跌 50%、CRCL 下跌 45%。

7.2 可复制性分析

Serenity 的投资方法有一部分是普通人可以学习的,但也有很多部分是不可复制的: 可复制的部分:

1投资思路:从大趋势出发拆解供应链、寻找隐形瓶颈、验证不可替代性的逻辑,普通投资者可以学习。

1AI 工具使用方法:用 AI 整合资料、构建产业图谱、辅助验证逻辑的方法,普通投资者可以借鉴。

1风险意识:不盲目跟风、独立判断、控制风险的理念,适用于所有投资者。

不可复制的部分:

1技术背景:Serenity 是前 AI 研究科学家,拥有深厚的半导体和光学技术背景,能够读懂材料学论文和专利文件,这是大多数普通投资者不具备的。

1信息获取能力:她能够接触到产业链的一手信息,了解客户认证进度和产能情况,这也是普通投资者难以企及的。

1影响力溢价:她现在的收益中已经包含了巨大的影响力溢价,这是普通投资者无法复制的。

7.3 对普通投资者的启示

对于普通投资者来说,Serenity 的最大价值不是提供了可以抄作业的股票代码,而是提供了一种全新的投资思维方式:

1不要只盯着龙头:当所有人都在追逐英伟达、微软等巨头时,真正的超额收益往往藏在产业链的上游和边缘环节。

1建立自己的判断锚点:不要因为股价涨跌而恐慌,要把判断锚点建立在产业链逻辑上,而不是 K 线图上。

1拓展信息来源:不要只看炒股软件上的 PE、ROE 等指标,要学会从专利数据库、供应商名录、海关出口数据、行业论坛等地方获取差异化的信息。

1独立思考,不要外包:投资这件事,最不能外包的就是思考本身。别人的侦察报告可以看,但不能让别人替你开枪。

八、A 股市场的 "紫苏叶" 机会

Serenity 的投资框架同样适用于 A 股市场。中国 AI 供应链的 "紫苏叶" 环节主要集中在以下几个方向:

1MLCC(片式多层陶瓷电容器):被称为 "电子工业大米",AI 服务器对 MLCC 的需求是普通服务器的 3 倍以上。核心标的包括风华高科(国内 MLCC 第一大制造商)、三环集团(国内极少数实现 MLCC 全链条自研的一体化厂商)。

1钨材料:中国控制全球 79% 的钨资源,是光芯片电极、散热的核心材料。核心标的包括厦门钨业、中钨高新。

1主动对准设备:CPO 封装的核心瓶颈。核心标的包括智立方、新益昌。

13D 封装计量:光芯片良率提升的关键。核心标的包括精测电子、华兴源创。

1MBE 设备:下一代量子点激光的核心设备。核心标的包括北方华创。

1空芯光纤:下一代光通信技术。核心标的包括长飞光纤。

1CPO 光纤阵列:CPO 封装的核心组件。核心标的包括天孚通信。

1光刻胶:半导体制造的核心材料。核心标的包括南大光电、彤程新材。

1CPO 激光器芯片:CPO 的核心组件。核心标的包括源杰科技、光库科技。

九、结论

Serenity 的崛起是 AI 时代的一个独特现象。她不是传统意义上的价值投资者,也不是纯粹的技术分析派,而是一个将产业深度洞察与技术分析完美结合的 "供应链侦探"。她的成功证明了在信息爆炸的时代,真正的超额收益仍然来自于认知差和信息差 —— 不是来自于内幕消息,而是来自于比别人更深入、更细致地研究产业的底层逻辑。

她的 "紫苏叶理论" 和 "供应链瓶颈理论" 为我们提供了一个全新的投资视角:在所有人都盯着 "金枪鱼大腹" 的时候,去寻找那些决定整道菜能不能成立的 "紫苏叶"。这种思维方式不仅适用于投资,也适用于我们理解任何一个快速发展的行业。

当然,我们也必须清醒地认识到 Serenity 神话背后的风险。她的收益率数据存在夸大成分,她的影响力已经开始反噬价格本身,她的整个持仓都押在几个宏大的技术预判上。对于普通投资者来说,盲目抄她的作业是极其危险的,但学习她的思维方式和研究方法,却是非常有价值的。

最后,用 Serenity 自己的一句话来结束这份报告:"研究 > 故事,事实 > 情绪。做难而正确的研究,寻找被忽视的关键环节。"

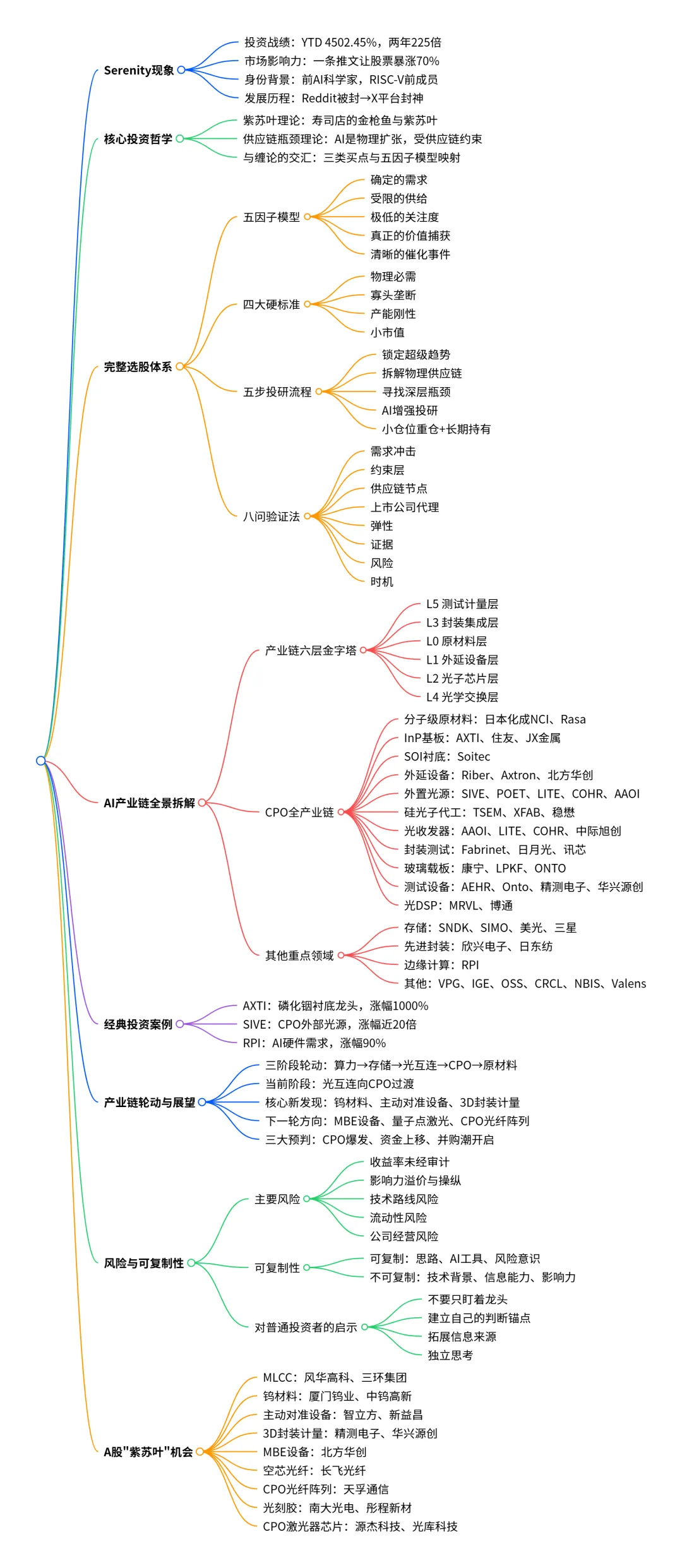

Serenity 投资体系深度脑图

markmap ## **Serenity现象** - 投资战绩:YTD 4502.45%,两年225倍 - 市场影响力:一条推文让股票暴涨70% - 身份背景:前AI科学家,RISC-V前成员 - 发展历程:Reddit被封→X平台封神 ## **核心投资哲学** - 紫苏叶理论:寿司店的金枪鱼与紫苏叶 - 供应链瓶颈理论:AI是物理扩张,受供应链约束 - 与缠论的交汇:三类买点与五因子模型映射 ## **完整选股体系** - 五因子模型 - 确定的需求 - 受限的供给 - 极低的关注度 - 真正的价值捕获 - 清晰的催化事件 - 四大硬标准 - 物理必需 - 寡头垄断 - 产能刚性 - 小市值 - 五步投研流程 - 锁定超级趋势 - 拆解物理供应链 - 寻找深层瓶颈 - AI增强投研 - 小仓位重仓+长期持有 - 八问验证法 - 需求冲击 - 约束层 - 供应链节点 - 上市公司代理 - 弹性 - 证据 - 风险 - 时机 ## **AI产业链全景拆解** - 产业链六层金字塔 - L5 测试计量层 - L3 封装集成层 - L0 原材料层 - L1 外延设备层 - L2 光子芯片层 - L4 光学交换层 - CPO全产业链 - 分子级原材料:日本化成NCI、Rasa - InP基板:AXTI、住友、JX金属 - SOI衬底:Soitec - 外延设备:Riber、Axtron、北方华创 - 外置光源:SIVE、POET、LITE、COHR、AAOI - 硅光子代工:TSEM、XFAB、稳懋 - 光收发器:AAOI、LITE、COHR、中际旭创 - 封装测试:Fabrinet、日月光、讯芯 - 玻璃载板:康宁、LPKF、ONTO - 测试设备:AEHR、Onto、精测电子、华兴源创 - 光DSP:MRVL、博通 - 其他重点领域 - 存储:SNDK、SIMO、美光、三星 - 先进封装:欣兴电子、日东纺 - 边缘计算:RPI - 其他:VPG、IGE、OSS、CRCL、NBIS、Valens ## **经典投资案例** - AXTI:磷化铟衬底龙头,涨幅1000% - SIVE:CPO外部光源,涨幅近20倍 - RPI:AI硬件需求,涨幅90% ## **产业链轮动与展望** - 三阶段轮动:算力→存储→光互连→CPO→原材料 - 当前阶段:光互连向CPO过渡 - 核心新发现:钨材料、主动对准设备、3D封装计量 - 下一轮方向:MBE设备、量子点激光、CPO光纤阵列 - 三大预判:CPO爆发、资金上移、并购潮开启 ## **风险与可复制性** - 主要风险 - 收益率未经审计 - 影响力溢价与操纵 - 技术路线风险 - 流动性风险 - 公司经营风险 - 可复制性 - 可复制:思路、AI工具、风险意识 - 不可复制:技术背景、信息能力、影响力 - 对普通投资者的启示 - 不要只盯着龙头 - 建立自己的判断锚点 - 拓展信息来源 - 独立思考 ## **A股"紫苏叶"机会** - MLCC:风华高科、三环集团 - 钨材料:厦门钨业、中钨高新 - 主动对准设备:智立方、新益昌 - 3D封装计量:精测电子、华兴源创 - MBE设备:北方华创 - 空芯光纤:长飞光纤 - CPO光纤阵列:天孚通信 - 光刻胶:南大光电、彤程新材 - CPO激光器芯片:源杰科技、光库科技 |