▌欧盟联合研究中心(Joint Research Centre, JRC)11月10号储能发展报告《Overview of Energy StorageDeployment in Europe 》,对英国、希腊、德国、伊比利亚半岛(西班牙与葡萄牙)等地区的储能现状、水电/抽蓄项目表现、以及欧盟总体储能政策趋势进行系统分析。报告的信息覆盖项目管线(pipeline)、市场表现、电力系统运行特征、以及政策框架的最新进展,为理解欧盟储能发展提供量化基础和政策视角。

总体观察显示:欧盟储能增长由风光快速扩张和电力系统灵活性需求驱动,但在投资、市场准入、电网接入以及统一政策框架方面仍存在较大挑战。抽水蓄能继续扮演长期调节资源的核心角色,而电化学储能增长强劲,预计将成为未来增量主力。各成员国在政策推动力度、市场结构、项目交付能力和资源禀赋方面存在显著差异,并影响储能技术路径与发展节奏。

整体规模

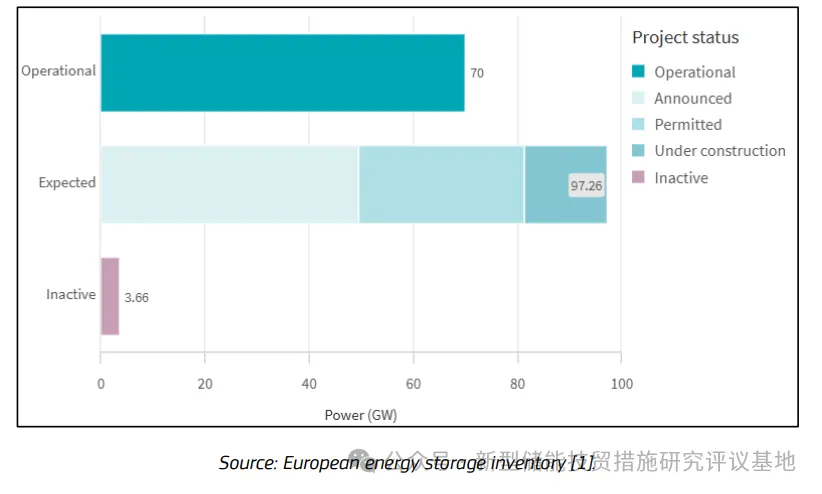

平台一共识别到 2356 个储能项目,合计功率 170.92 GW。

其中按状态拆开:

已投运(operational):70 GW

预计投运(expected,包括已公告、已获许可、在建):97.26 GW

处于停运/闲置(inactive):3.66 GW

简单说:现在已经在跑的是 70 GW,排队中的项目还多出一倍有余(接近 100 GW)。

按技术类型划分-电化学主导

JRC 对已建 + 在建 + 已公告储能项目做了总量统计(单位:GW):

抽水蓄能(pumped-storage hydropower)仍然主导已投运装机。在“安装的总功率”维度,抽蓄是绝对老大,更多是历史遗留 +大机组、长寿命的结果。

新建项目里,锂离子电池是绝对主角。JRC 明说:lithium-ion battery systems are rapidly emerging as the leading technology in upcoming installations——也就是新增项目以锂电为主,说明资本和电网运营商对电池储能的信心在快速上升。

电化学储能-锂离子电池绝对主导

根据 JRC 储能数据库(2024-2025版),欧洲 27 个成员国以及若干电力互联紧密的非欧盟国家(如英国、挪威、瑞士)均被纳入统计,但实际贡献度差异明显,总体特征包括:

装机高度集中:英国、德国、意大利、西班牙构成绝对主力,这四国合计占据欧洲电化学储能装机的绝大部分。

项目数量与规模错配:中东欧国家虽项目数量不少,但项目规模普遍偏小,多处于公告或可研阶段;成熟度远不及前述四国。

市场成熟度差异显著:英国已形成完整的辅助服务市场链条,德国与意大利增长迅速,而多数欧盟成员国仍处于早期部署期。

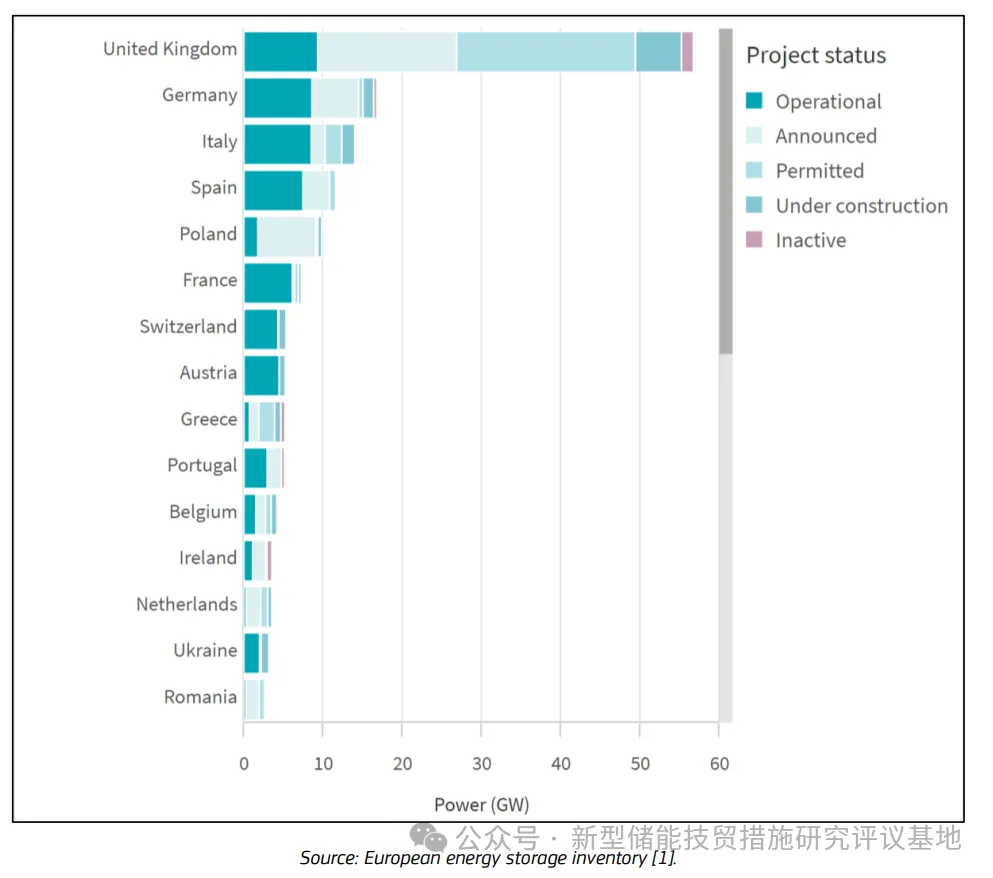

英国:欧洲储能绝对中心(当前≈7 GW,未来>40 GW)

当前装机:≈7 GW(欧洲第一)

项目数量:547 个(在运 222、许可 126、宣布 115、在建 66)

未来装机:>40 GW,规模是第二梯队的 5–8 倍

英国在规模、项目管线和市场成熟度上均形成压倒性领先。

领先原因:辅助服务市场成熟、收益模式清晰、电力市场开放度高

德国:欧盟内部第一梯队(当前≈2.5–3 GW,未来>5 GW)

当前装机:≈3 GW

未来 pipeline:>5 GW

德国是欧盟内增长速度最快、项目质量最高的市场之一。储能多与风光项目直接绑定,标准和并网机制推进较快

意大利:南欧增长核心(当前≈1.5 GW,未来>5 GW)

当前装机:≈1.5 GW(欧洲第三)

未来 pipeline:>5 GW

意大利呈现“光伏带动储能”的典型发展路径

驱动因素:光伏占比高 + 容量市场机制

西班牙:潜力大但尚未充分释放(当前<1 GW)

当前装机:<1 GW

pipeline:在 1–3 GW

电化学储能增长慢,但抽水蓄能(PSH)主导市场(>6 GW)。强潜力、弱落地,处于储能市场建设的早期阶段。

其他国家:中东欧快增、北欧稳健、西欧平稳

中东欧(CEE):波兰领跑,其余国家处于早期阶段

中东欧整体储能规模不大,但增长强劲。波兰未来储能项目量(pipeline)超过 5 GW,成为欧洲增长最快的国家;罗马尼亚、匈牙利、捷克等虽有项目储备,但大多规模小、仍处于试点阶段,电力市场自由化不足。

北欧(Nordic):风电驱动,规模中等但项目质量高

瑞典、芬兰在 0.2–0.5 GW 区间,增长速度稳定,驱动因素主要来自风电高渗透率与频率调节需求;挪威、丹麦以抽蓄和跨国输电为主,电化学储能规模有限。

西欧其他国家(Benelux + 法国 + 奥地利):稳步推进但速度不足

荷兰和比利时 pipeline 增长明显,但受土地、电网瓶颈限制;法国因核电占比高,电化学储能需求弱;奥地利侧重水电调节,对储能依赖更低。

南欧(希腊、葡萄牙):政策驱动但总体规模有限

希腊通过招标机制快速拉动储能项目增长;葡萄牙发展节奏较慢,仍以抽水蓄能为主。

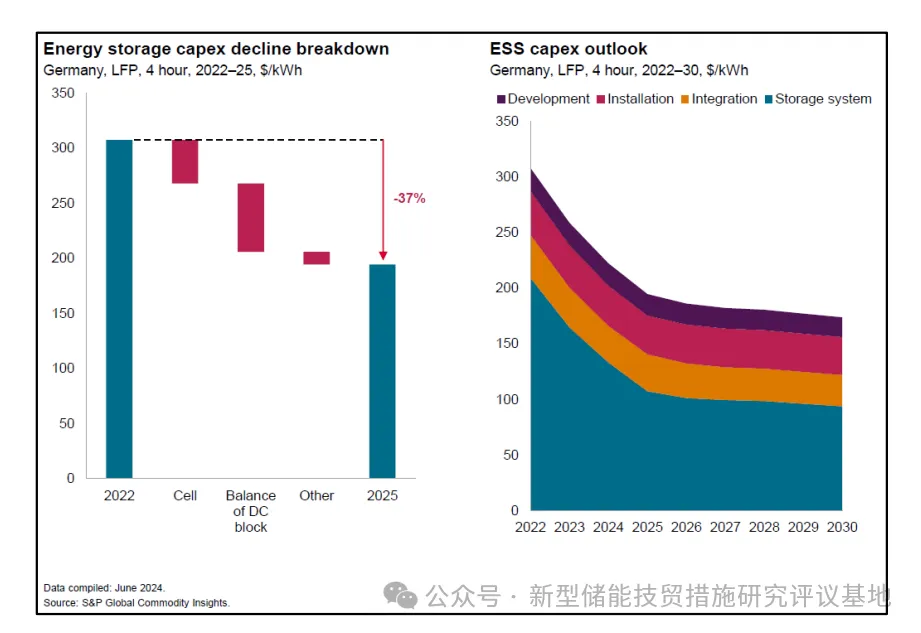

LFP 系统 CAPEX 加速下探:四年下降 37%,进入光伏式成本曲线

2022–2025 年,欧洲市场(以德国典型4小时系统为代表)LFP 储能系统CAPEX下降幅度高达 37%,其中电芯成本下降仍是最关键的驱动因素。虽然 2025 年后成本进入相对平稳区间,但预计仍将保持小幅持续下降。

欧洲储能正呈现“光伏化趋势”,即成本下降 → 部署加速 → 规模进一步拉升。

成本下降高度依赖中国供应链,使得欧洲对中国电芯的依赖度持续增加;

欧盟政策将更强调供应链透明度,包括电池护照、生命周期数据披露等,以降低外部依赖带来的系统性风险。

储能ROI显著改善:由40–80年缩短至10–20年

2020–2025 年,欧洲储能的投资回收周期从 40–80 年骤降至 10–20 年,改善速度远超光伏在 2014–2019 年的变化。推动 ROI 大幅改善的根本原因包括:

CAPEX 快速下降;

欧洲电价结构日益随可再生能源波动,套利空间扩大。

趋势判断:

2025–2027 年将成为欧洲储能资本进入的高峰期;

储能资产将被更多金融机构视为“类电力基建”资产类别。

批发电价波动成为储能收益的最大变量

2020–2024 年,欧洲各国批发电价呈现:

高波动

价差大

日内套利空间极强(300–400%)

储能收益模式已从“辅助服务为主”转向“套利 + 辅助服务叠加(stacking)”;尤其在部分国家调频价格下行后,套利型收入成为主导。这意味着储能将更深度参与欧洲日内市场、平衡市场、日前市场的价格优化。

工商业储能(C&I)成本下降 30%

到 2030 年,工商业储能系统成本预计将比2022年下降30%。德国、美国、中国、澳大利亚均呈现同样趋势。

行业启示:

工商业侧储能将成为欧洲储能的第二增长曲线;

动态电价(dynamic tariff)+ 降成本,将推动 C&I 储能渗透率快速提升;

欧洲储能场景将从“电网侧主导”走向“电网侧 + 工商业侧双主线”。

能量密度提升进一步推动成本下降

2023年,欧洲新增储能中70%+来自电网级项目。同时行业正经历系统集成技术的快速升级:

20ft 储能柜能量密度从 5 MWh 提升至 6.43 MWh;

“大储能柜”(>5 MWh)成为主流。

系统级影响:

更高能量密度 → BOS 成本下降

更低土地占用 → EPC 成本下降

更高集成度 → 系统度电成本(LCOS)进一步下探

结构性优势:

中国企业在高集成度系统、高能量密度技术上拥有显著优势;

欧盟未来可能推进“高能量密度 + 强安全认证”的双轨监管体系,以平衡进口需求与本土安全标准。

欧洲储能装机在 2022–2025 年出现“跨越式增长”,根本原因不是单纯成本下降,而是电力市场改革让储能能够参与更多市场、获得可量化收益。JRC 报告清晰显示:储能之所以成为欧洲电力系统的关键资源,是因为它在辅助服务、批发市场价差、配网调节等多个板块释放出真实的系统价值。

电力市场设计改革使储能从“可选项”变成“关键资源”

2024–2025 市场改革(Directive 2024/1711 + Regulation 2024/1747)带来三项结构性变化:

电价日内波动持续拉大,储能套利空间快速扩大。日内价差最高达 300–400%(JRC 图 37),储能套利变成主要收益来源。

储能被写入各国NECP(国家能源与气候计划)义务指标,正式成为“电网必须配置”的资源。

各国可通过容量机制、灵活性补贴向储能付费(非补能,不限辅助服务)。

改革之后,储能的收益模型从单一调频变为“多市场叠加”,投资可预测性大幅提升。

储能的“服务价值”被系统性打开

JRC 报告将电化学储能在电力系统中的应用,归纳为五大服务板块,形成完整价值链:

辅助服务市场(FCR / FRR / aFRR):欧洲储能盈利核心

发电侧套利:新能源渗透提升后成为主要收入源

输电/配电网投资延缓:TSO/DSO 开始把储能纳入网规评估

用户侧削峰填谷:动态电价+配电拥堵推动 C&I 储能增长

电能质量、备用服务:成为工商用户的“必备能力”

JRC 在报告中强调,电化学储能能够跨越发电、输电、配电、辅助服务到用户侧等多个环节提供灵活性服务,是当前欧洲电力系统中“多服务叠加(stacked services)”能力最强的灵活性技术之一。

希腊储能拍卖:欧盟储能双向差价合约 CfD 模式的模板化起点(2023–2025)

希腊在2023–2025年完成了三轮国家级储能拍卖,总规模 889 MW,平均补贴水平约 47,000–52,000 €/MW/年,是当前欧盟最具代表性的储能政策试点。

核心机制:

采用双向差价合约(CfD)

对投标补贴设置 价格上限(price cap)

独立电池储能系统(stand-alone BESS) 单独参与招标

要求投标者提交 银行保函(Letter of Guarantee)

意义与启示:

被视为 欧盟储能拍卖的制度模板,西班牙、意大利、法国都已在跟进设计类似机制。

对中国企业:

必须提前准备 CfD 投标模型、系统可用性(availability)指标,适配欧盟拍卖逻辑。

德国长时储能(LDES):明确72小时级储能的战略角色

德国启动面向长时储能的采购计划,其规划结构显示出欧洲应对季节性缺风与能源韧性需求的战略思路:

12.5 GW 氢就绪燃气机组(Gas-to-Power)

500 MW 长时储能(≥72 小时)

2030 年前 至少安排两轮招标

政策特征:

将 LDES 明确定位为“冬季缺风调节 + 系统韧性保障”资源

重点支持投资端CAPEX补贴,获取最低LCOE的技术方案

技术路线开放:液流、压缩空气、氢储能均可参与

对中国企业的启示:

液流电池具有高可靠性与可扩展性,在德国LDES市场最有机会形成规模化落地。 这是中国企业进入欧盟“非短时储能赛道”的关键窗口。

英国:欧洲最成熟的成规模储能商业市场

英国是全欧洲储能最成熟、装机量最大、收益链条最明确的市场。

项目规模与市场地位

超过30 GW储能项目申请接入电网(connection queue)

预计到2030年投运 16 GW

547个电化学储能项目(JRC 数据)

以完全市场化(merchant + multi-stacked revenue)为主

市场瓶颈已出现

英国的发展速度极快,但也正遭遇两大系统性瓶颈:

调频收益下降明显(FCR / DC 价格收缩)

电网接网排队长期拥堵(queue congestion)

辅助服务市场趋于饱和(ancillary saturation)

新一轮增长动力

未来英国储能增长将更依赖:

更大规模的 容量市场(Capacity Market)招标

提升储能在调度中的优先级(ESO Reform)

电力市场改革:引入更多现货、动态电价机制

电网扩容与柔性接网机制(flexible connection)

关键启示:

英国仍是 欧洲储能项目储量第一 的市场

收益逻辑正从“调频独大”转向“调频 + 套利 + 备用 + 容量市场”多收入结构

从企业反馈归纳,电池法导致的成本增加分布为:

合规团队扩编成本(法律、产品、安全、技术文档)

测试与认证成本显著上升(尤其是ESS)

供应链数据准备成本

IT与碳足迹系统建设

跨国运营的差异化适配成本

多家欧洲企业已经公开表示:“电池法合规成本对中小企业冲击最大,甚至可能导致退出市场。”

结语

从 JRC 的报告可以看出,欧洲储能正处在一个典型的“结构性加速段”:

项目数量大幅增加、实际投运仍偏少、成本快速下降、电价波动提升收益、电力市场改革打开更多收入渠道。

在 2,356 个储能项目中,真正投运的只有 70 GW,但 近 100 GW 已进入 pipeline,说明储能需求已被完全激活。区域上呈现高度集中:英国一骑绝尘(≈7 GW 已投运,>40 GW pipeline),德国与意大利进入快速增长区,中东欧国家尤其是波兰开始成为黑马。

成本方面,欧洲 LFP 储能系统 四年下降 37%,带来 ROI 从 40–80 年缩短到 10–20 年 的结构性反转;批发电价的 300–400% 波动 进一步强化套利收益,使储能的商业模式从“调频独大”转向“多收入叠加”。

政策方面,2024–2025 的电力市场改革让储能首次从“参与者”变成“必须配置的灵活性资源”,并进入更多电力市场交易环节;JRC 也首次系统呈现储能在发电—输电—配电—辅助服务—用户侧五大链条中的价值定位。

总体来看,欧洲储能的增长已从政策推动转向由成本、价格信号和市场机制共同驱动。未来十年,无论是装机规模还是商业模式,都将在英国、德国、意大利等核心市场率先成熟,并向中东欧扩散。储能将成为欧洲新能源系统中最确定、最具战略性的重要能力。

国家新型储能技术性贸易措施研究评议基地积极参与新型储能领域国际规则的沟通与协调,为我国储能企业争取更公平的全球营商环境。欢迎与我们联系,我们将协助企业提交行业统一反馈材料,并提供技术政策解读支持。

符老师

邮箱:fudm@beautystar.cn

电话:13543321201

张老师

邮箱:zhanghaiyue@szbattery.org

电话:13191816562

会员风采

欧阳女士 13923776822

欧阳女士 13923776822

张老师 13191816562

张老师 13191816562 詹老师 18194064268

詹老师 18194064268点击关注「 深圳市电池行业协会」

↓还有更多你想了解的精彩内容↓