执行摘要

(图片来源:互联网)

正文

一、宏观分析

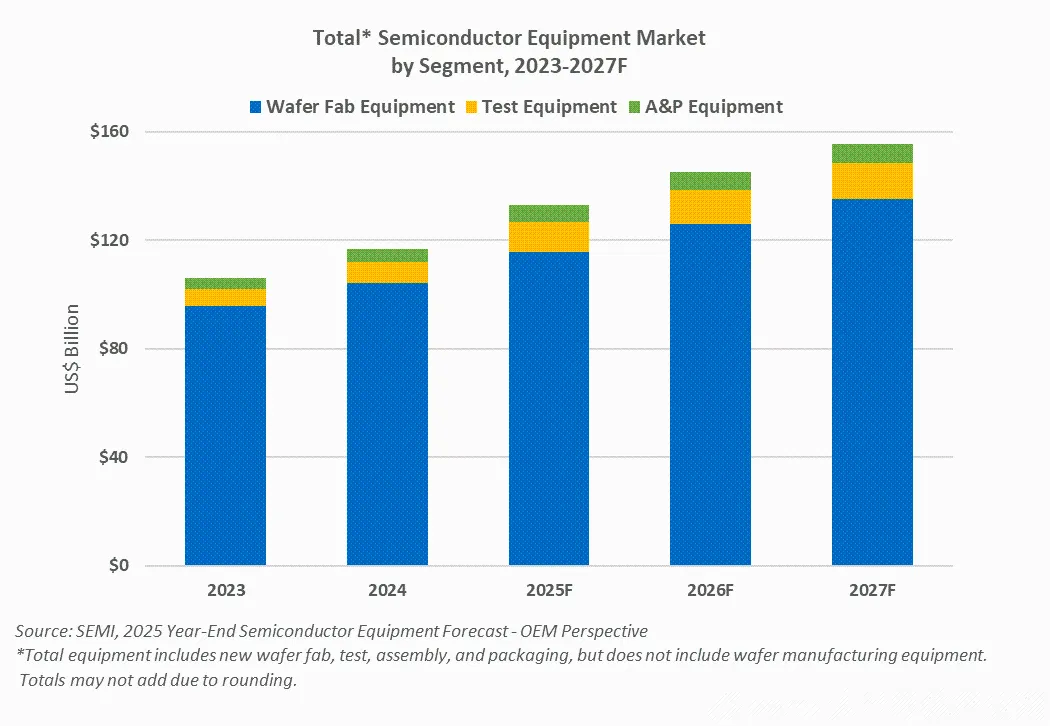

2025年全球半导体设备行业迎来高景气扩容周期,根据SEMI年末权威预测,2025年全球半导体制造设备OEM总销售额达1330亿美元,同比增长13.7%,再创历史新高,行业景气度持续超预期;行业增长周期将持续延续,2026年、2027年全球设备销售额将进一步攀升至1450亿美元、1560亿美元,连续三年维持高增长,2027年将首次突破1500亿美元关口。本轮行业增长核心驱动力来自AI算力产业爆发,全面带动先进逻辑、高端存储、先进封装三大赛道设备需求扩容,其中HBM、3D NAND堆叠、2nm GAA先进制程、异构封装技术迭代,持续拉动上下游设备资本开支上行。

区域格局上,中国大陆、中国台湾、韩国稳居全球设备支出前三,中国大陆持续保持设备采购规模首位,本土成熟制程与先进节点扩产持续落地,为国内半导体设备企业提供核心市场红利。国内层面,半导体自主可控战略持续深化,国产替代进程加速推进,叠加下游晶圆厂持续扩产、设备更新迭代需求释放,行业全年业绩实现高增,仅受年末订单交付节奏放缓、阶段性研发费用计提影响,四季度盈利增速有所承压,整体呈现的运行特征,产业长期升级与进口替代逻辑坚实明确。

二、行业[1]上市公司数量、股本与市值

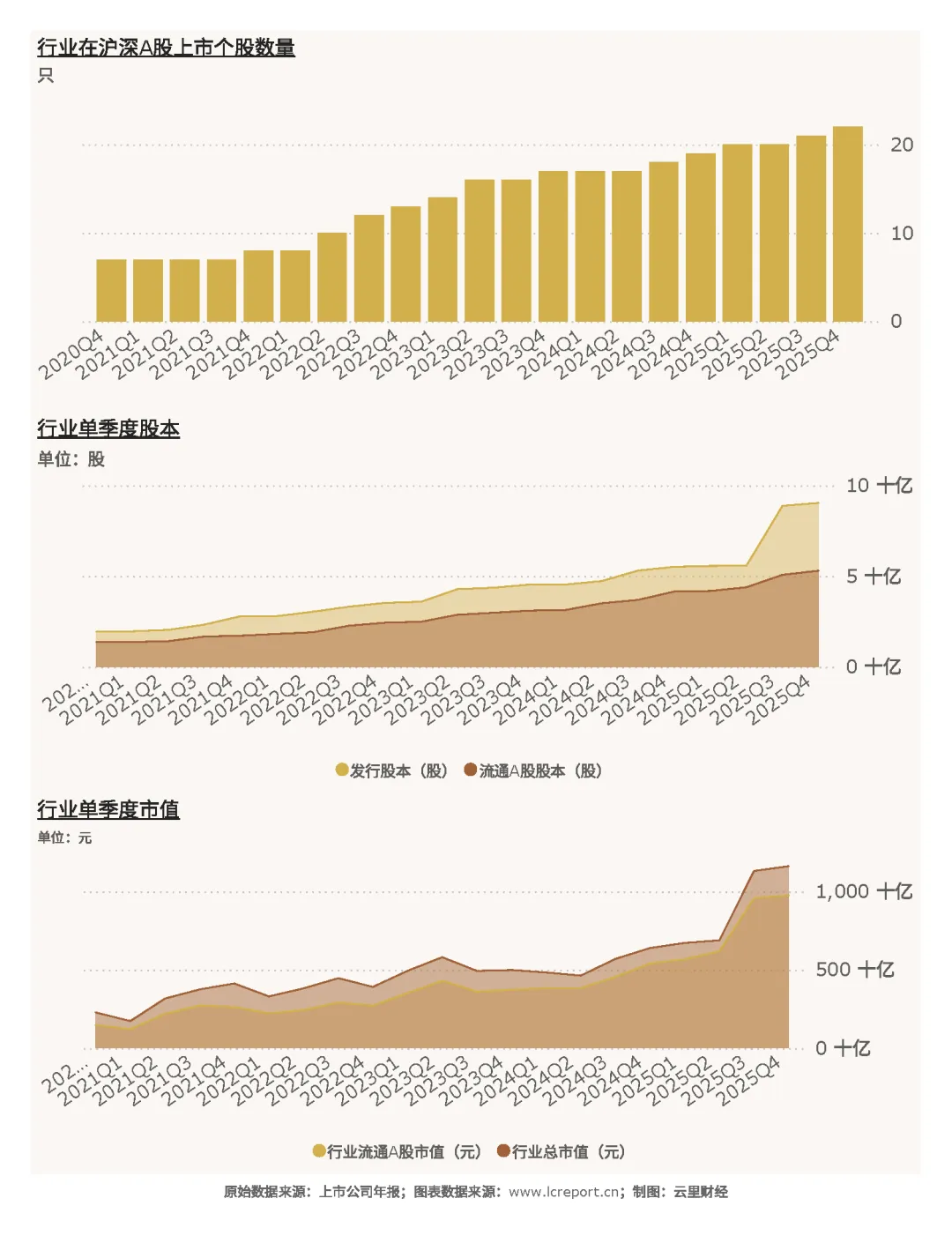

截至2025Q4,A股半导体设备行业[2]上市公司[3]共22家,覆盖刻蚀、薄膜沉积、清洗、检测量测、零部件等全产业链环节,产业布局完善。期末行业流通A股股本53.04亿股,流通市值9759.56亿元,行业资本体量持续扩容。2021Q1-2025Q4五年周期维度,行业资本扩张弹性极强,总发行股本增幅361.76%,总市值增幅409.10%,流通A股市值增幅高达557.22%,市值扩张显著跑赢股本扩张,体现资本市场对国产设备赛道的高成长溢价。 图表1:行业证券供给

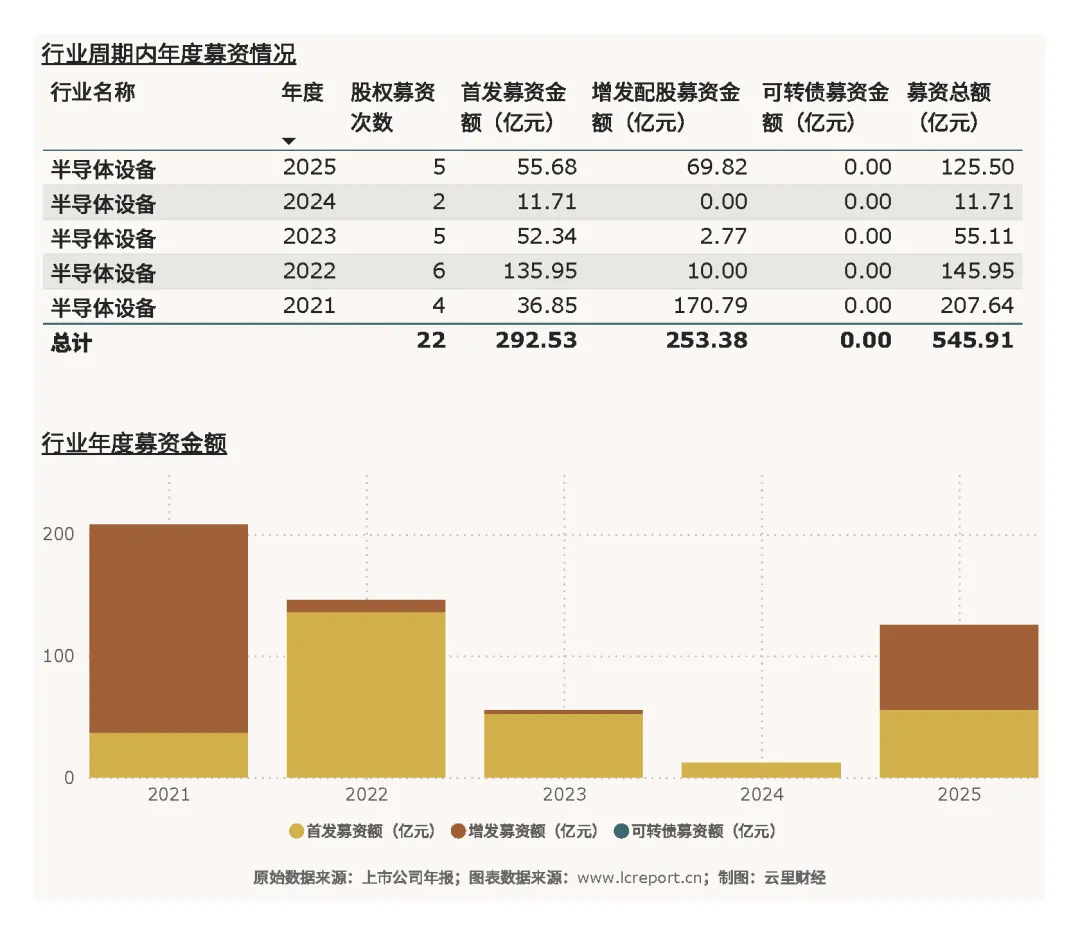

五年周期内行业股权融资活跃,2021-2025年累计发生股权融资22次,累计募资总额545.91亿元,其中增发配股、可转债为主要融资方式,持续为行业研发迭代、产能扩张、技术突破提供充足资金支撑。2025年行业募资规模回暖,全年募资125.50亿元,为近三年高位,行业资本开支与技术迭代动力充足。 图表2:行业募资事件

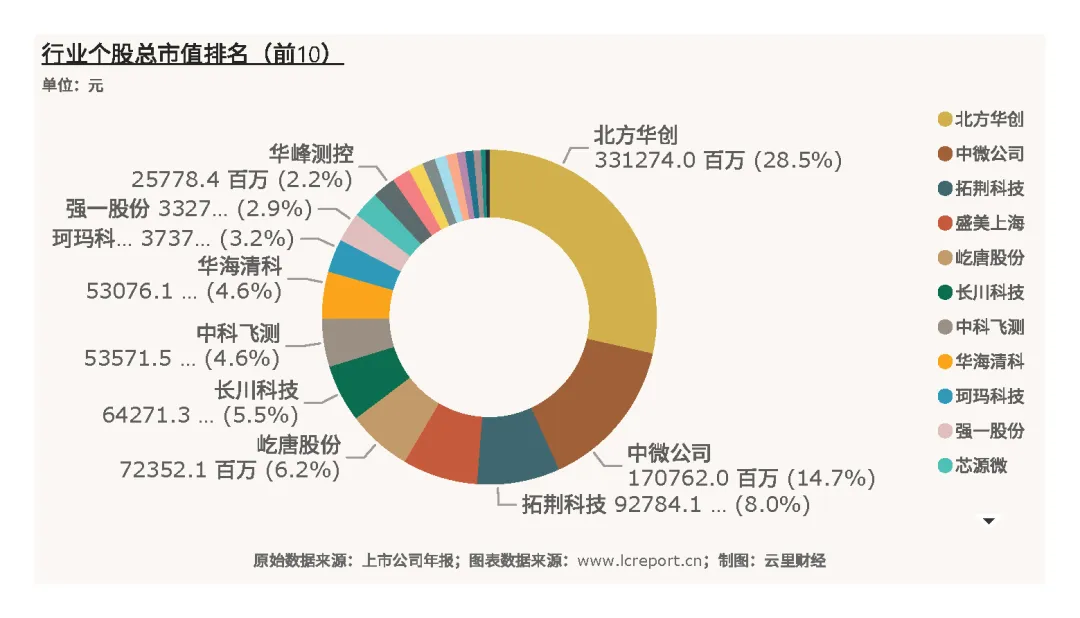

截至2025Q4,行业总市值龙头北方华创(002371)达3312.74亿元,稳居绝对龙头;尾部标的三佳科技(600520)总市值仅38.97亿元,首尾体量差距悬殊。

图表3:行业个股市值

三、行业估值

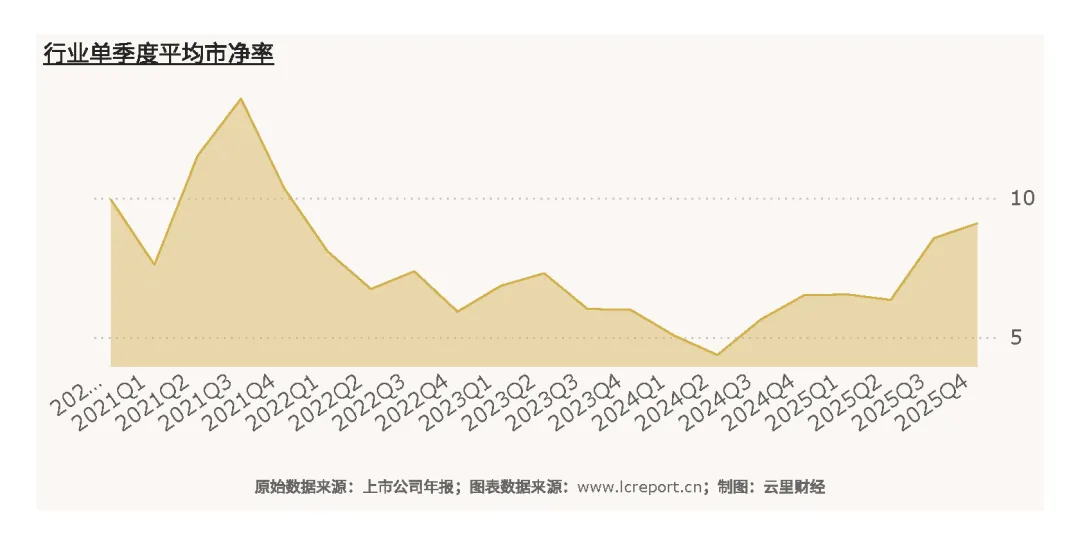

2025Q4半导体设备行业整体市净率[4]9.09倍,显著高于历史均值5.80倍,距离历史最高13.56倍仍有修复空间,估值充分反映国产替代高成长预期与全球AI设备扩容红利。 图表4:行业估值

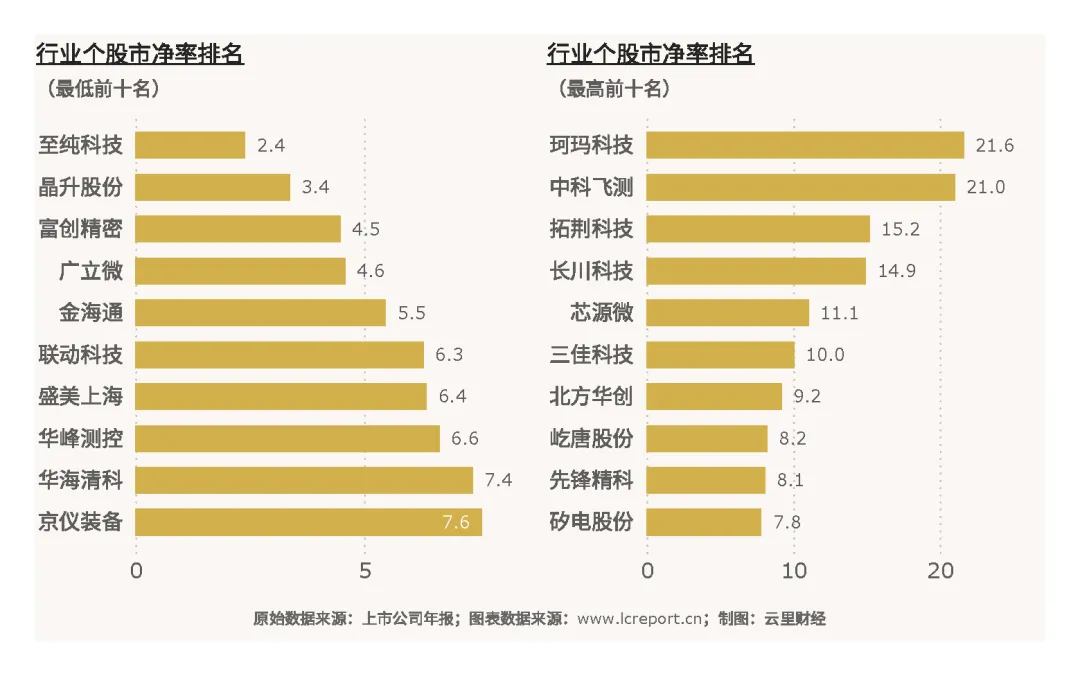

从个股估值维度来看,当前行业无破净标的,整体估值处于合理偏高区间,风险可控,充分兑现了行业全年高景气、业绩高增的基本面,长期成长溢价充分凸显。 头部核心标的估值性价比突出,其中至纯科技或为行业估值洼地,市净率仅2.40倍,而珂玛科技估值领跑行业,市净率达21.65倍,依托细分赛道高成长属性获得显著估值溢价。 图表5:个股估值

四、行业盈利能力

(一)营业收入

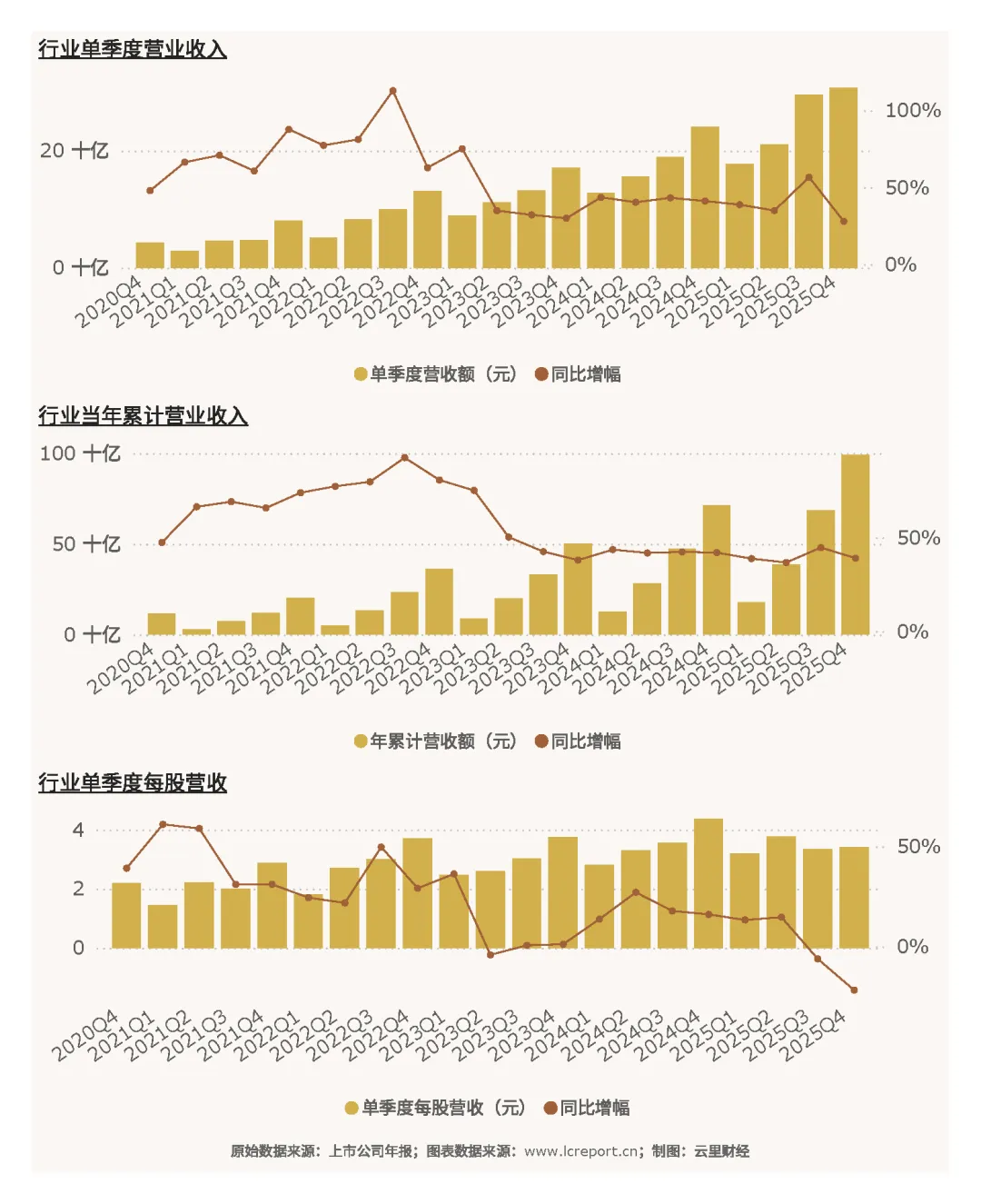

2025Q4行业单季实现营收308.02亿元,同比增长27.97%;全年累计营收992.55亿元,同比大幅增长39.05%,全年高增确定性强,贴合全球半导体设备高景气周期,单季增速阶段性回落主要系年末项目结算节奏延后所致。当季行业每股营收3.41元,同比下滑21.84%,单季股本创收能力短期承压。 图表6:行业营收

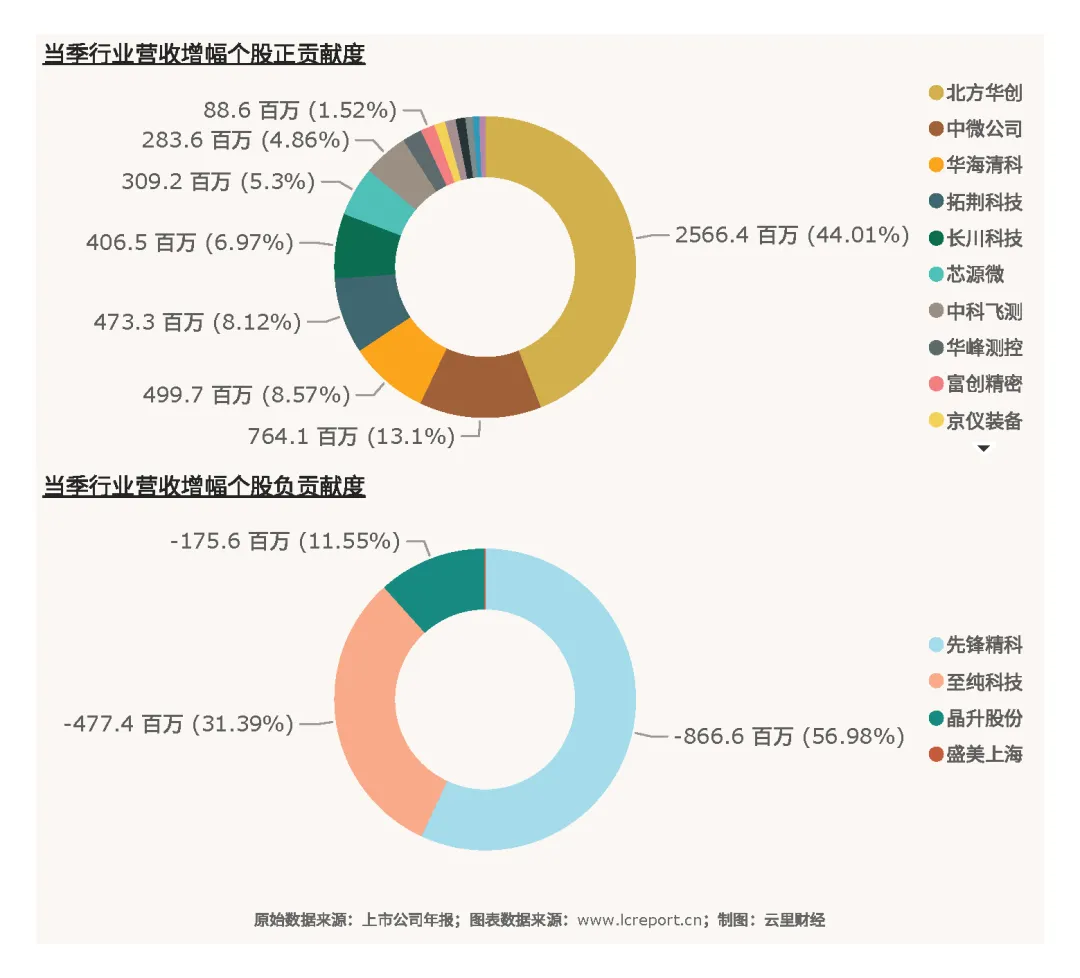

从个股营收增幅维度来看,行业营收增长弹性极致分化,龙头企业凭借订单储备充足、客户资源优质,营收增长稳健扎实;中小细分标的受项目落地节奏、订单体量影响,营收增速波动极大,尾部标的甚至出现营收负增长。头部企业持续受益于国产替代与全球设备扩容红利,营收规模持续碾压中小标的,行业营收向龙头集中的趋势持续强化,细分赛道标的则呈现高增长、高波动的成长特征。 图表7:个股营收增幅

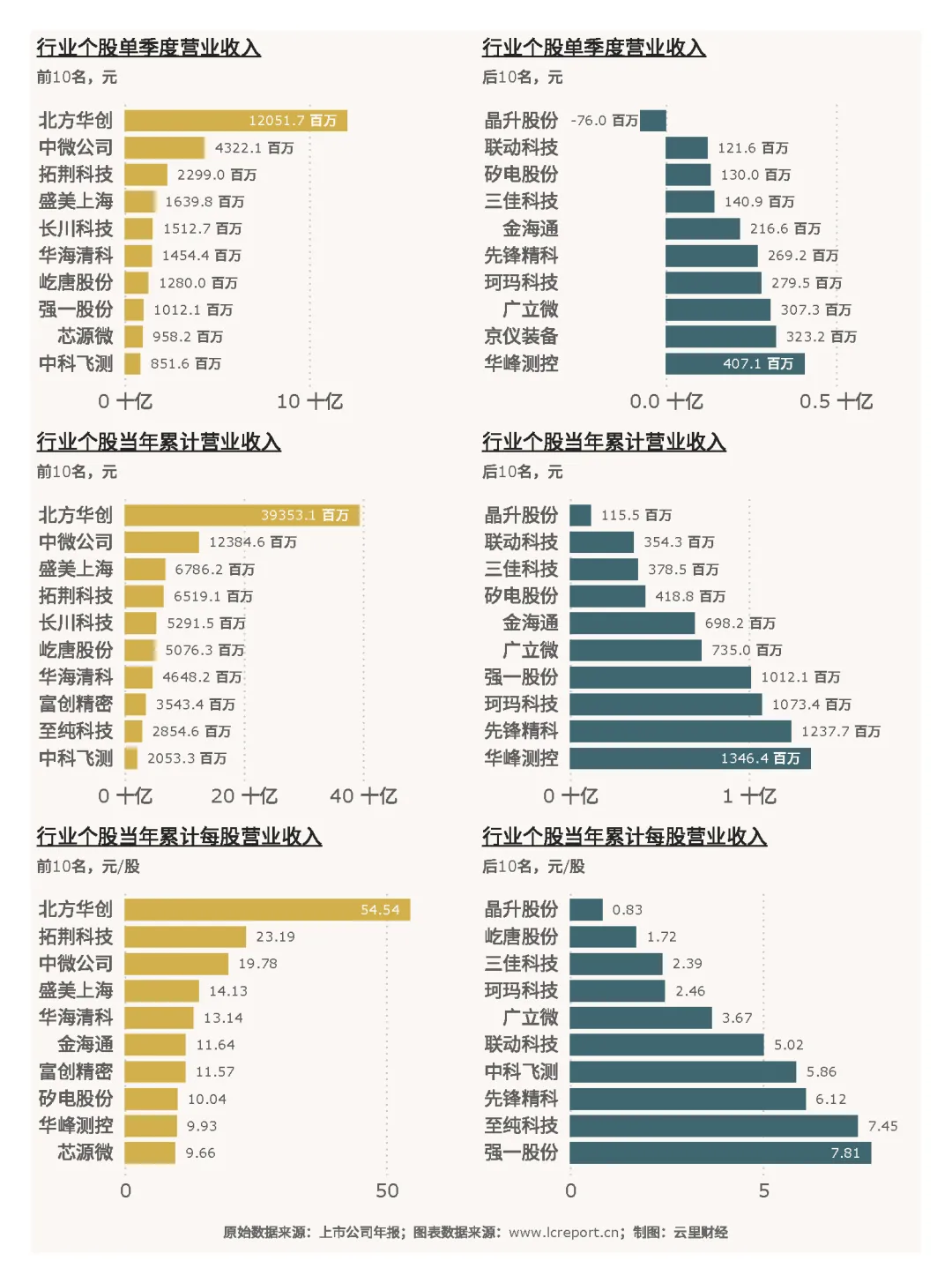

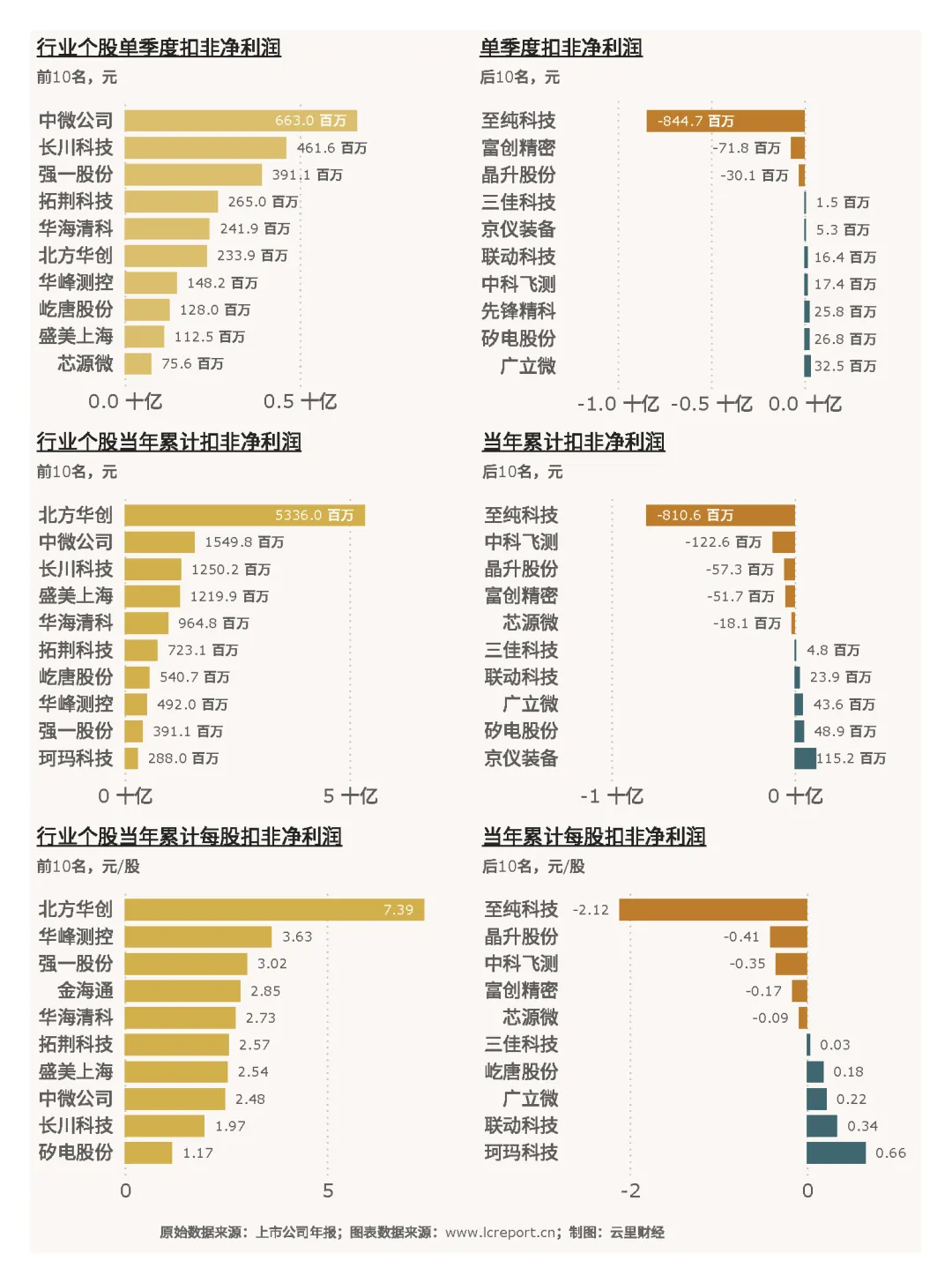

个股营收梯队分化显著,头部虹吸效应极强。单季度维度,北方华创以120.52亿元营收遥遥领先,晶升股份单季营收为负(-0.76亿元),行业单季平均营收14.00亿元;全年累计维度,北方华创累计营收393.53亿元,稳居行业第一,尾部晶升股份仅1.16亿元。每股营收层面,北方华创创收效率领跑行业,晶升股份为负,行业首尾经营能力差距悬殊。 图表8:个股营收

个股营收梯队分化显著,头部虹吸效应极强。单季度维度,北方华创以120.52亿元营收遥遥领先,晶升股份单季营收为负(-0.76亿元),行业单季平均营收14.00亿元;全年累计维度,北方华创累计营收393.53亿元,稳居行业第一,尾部晶升股份仅1.16亿元。每股营收层面,北方华创创收效率领跑行业,晶升股份为负,行业首尾经营能力差距悬殊。 图表8:个股营收

(二)盈利能力

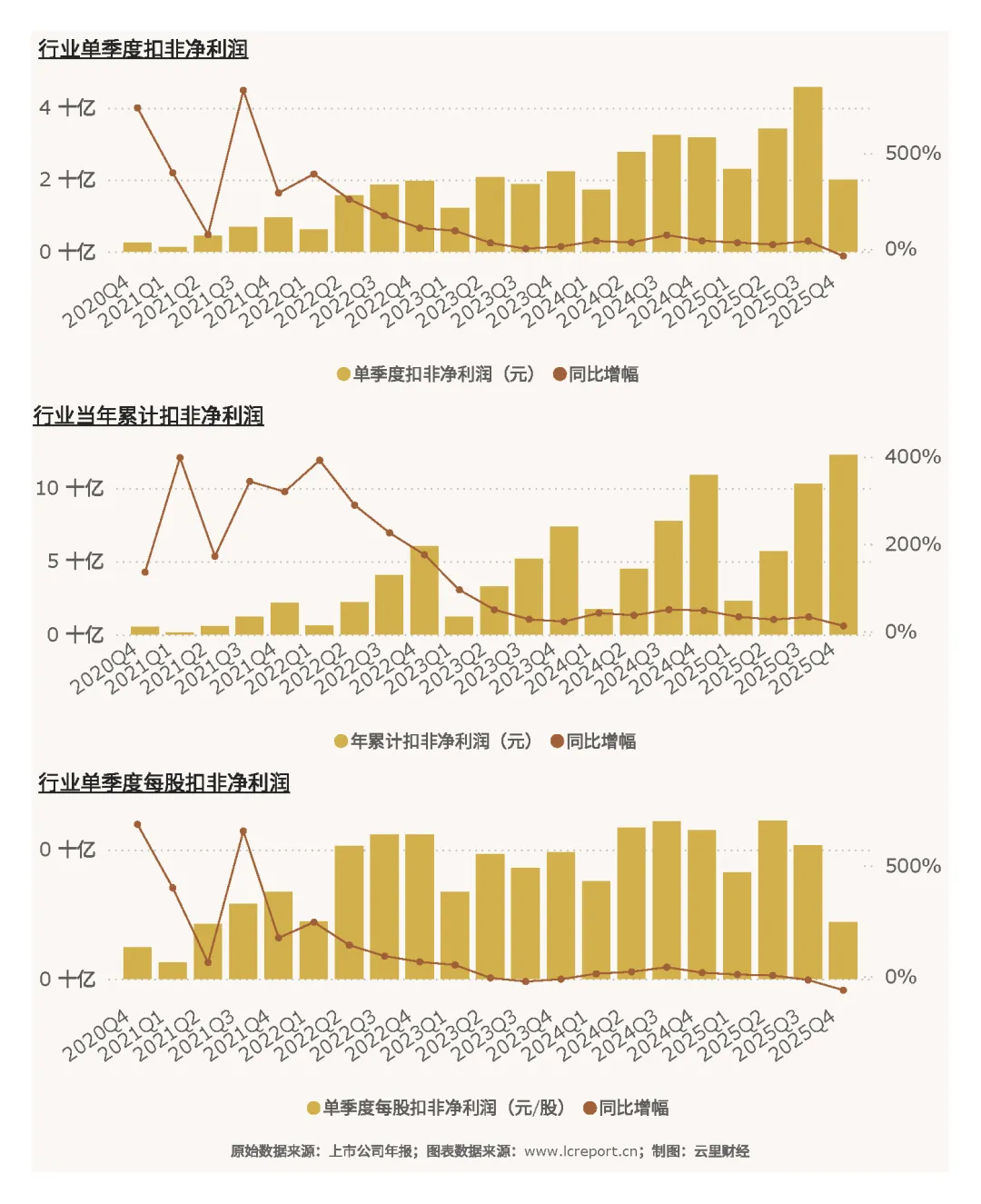

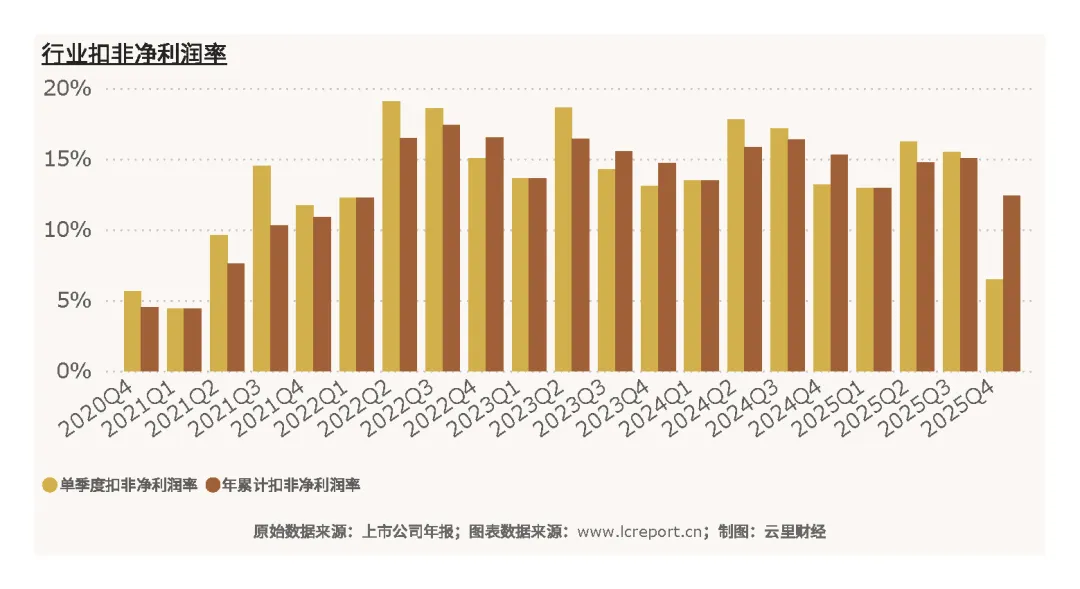

2025Q4季度行业单季扣非净利润19.94亿元,同比下滑37.19%,主要系年末集中计提研发费用、部分项目结算延后、行业竞争加剧所致;全年累计扣非净利润122.89亿元,同比增长12.59%,依托全年高景气的设备订单与交付增量,整体盈利基本盘稳固。当季每股扣非净利润0.2207元,同比下滑61.64%,股东单季回报阶段性弱化。 图表9:行业净利润

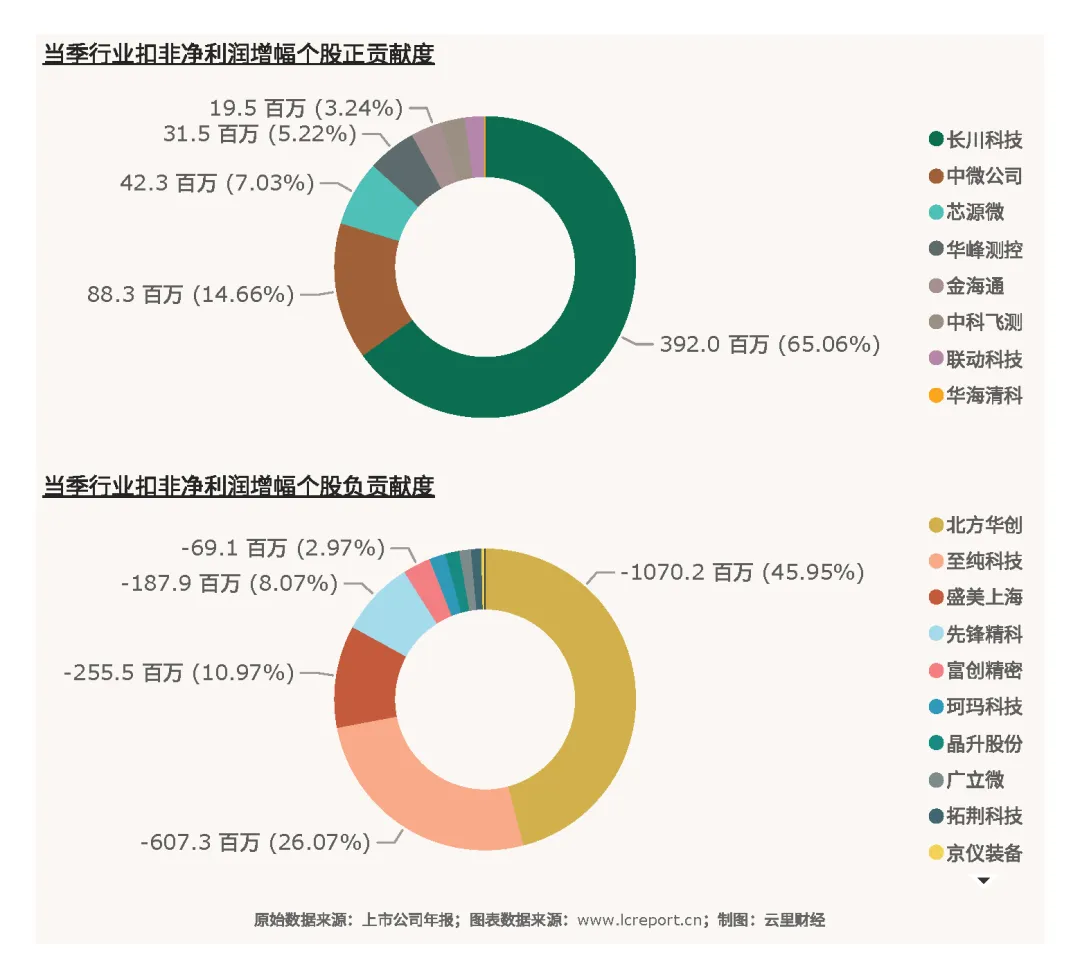

从个股扣非净利润增幅来看,行业盈利增长分层格局清晰,成长性优质标的业绩爆发性极强,传统尾部标的盈利持续疲软、亏损扩大。其中部分细分赛道标的依托技术突破与订单落地,净利润实现翻倍增长,成长弹性突出;而研发投入高企、项目落地滞后的标的,净利润同比大幅下滑甚至亏损,行业盈利增长能力呈现极致分化,龙头盈利稳定性与中小标的高波动形成鲜明对比。 图表10:个股扣非净利润增幅

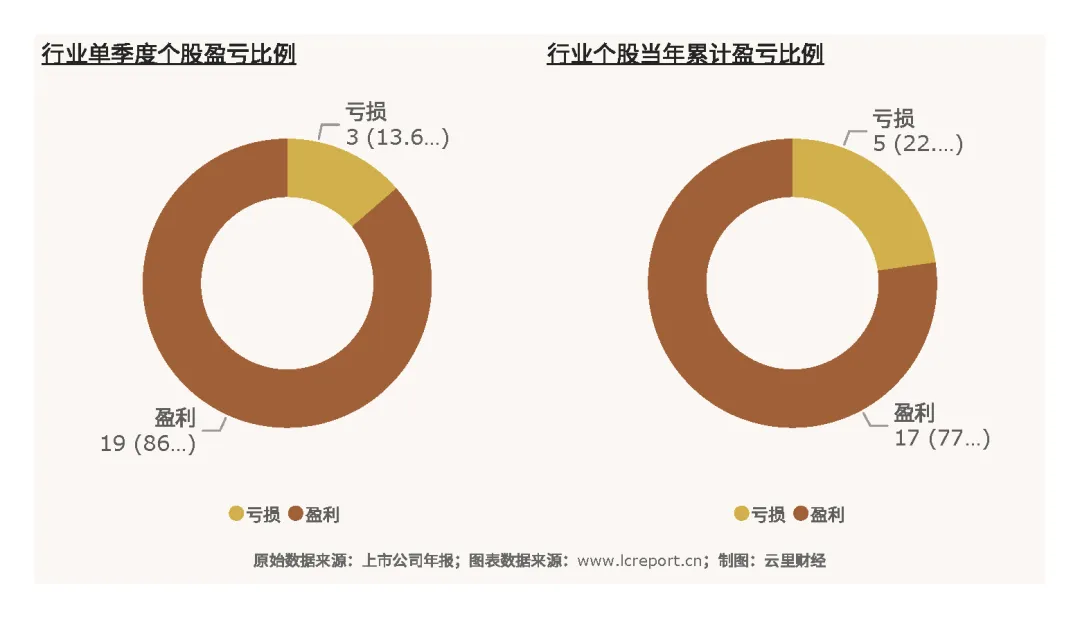

行业整体盈利覆盖表现稳健,2025Q4行业22家沪深A股上市公司中,共计19家企业实现盈利,行业整体盈利覆盖率达86.36%,仅小部分企业出现阶段性亏损,行业整体盈利基本面扎实,抗风险韧性较强。 图表11:个股盈亏比例

当季扣非净利润最大值为中微公司(688012)的6.63亿元,为行业核心盈利支柱;当季亏损最大标的为至纯科技(603690),单季扣非净利润亏损8.45亿元,行业单季平均扣非净利润为0.91亿元。全年维度,中微公司累计扣非净利润53.36亿元,稳居行业盈利榜首,而至纯科技全年累计亏损8.11亿元,是行业主要亏损拖累标的。每股盈利层面,行业个股回报能力差距悬殊,北方华创全年累计每股扣非净利润7.39元/股,股东回报优异;至纯科技累计每股扣非净利润为-2.12元/股,持续亏损。 图表12:个股净利润

(三)盈利质量

行业盈利质量整体优异,2025Q4行业平均扣非净利润率6.47%,全年累计净利率12.38%,高端设备赛道高附加值属性凸显,整体盈利质量处于制造业高位。 图表13:行业扣非净利润率

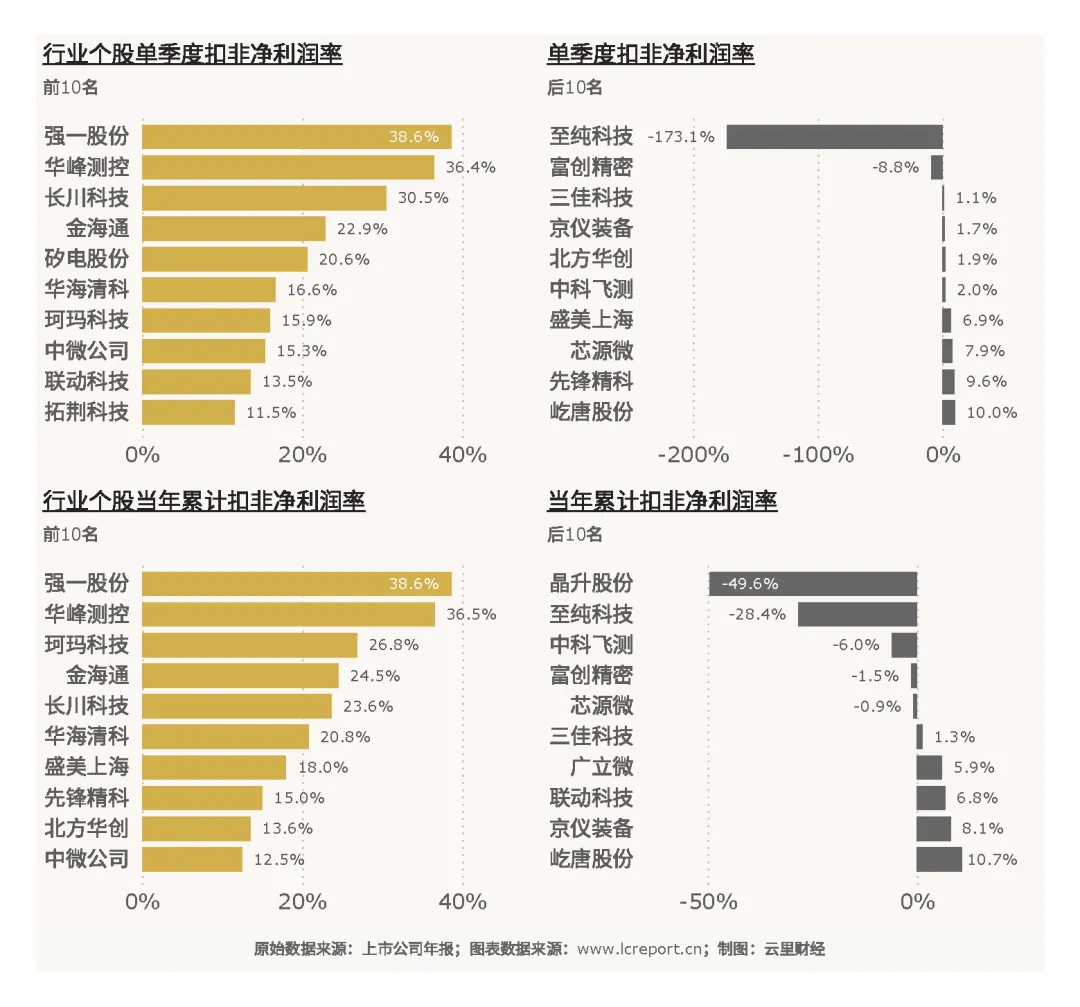

个股盈利质量两极分化显著,经营能力差距悬殊。晶升股份单季净利率高达39.67%,细分赛道盈利弹性极强;至纯科技单季净利率低至-173.1%,主业大幅亏损,经营质量极差,反映出行业个股成本管控、订单盈利性、经营稳定性差异巨大。 图表14:个股扣非净利润率

(四)主营业务盈利能力

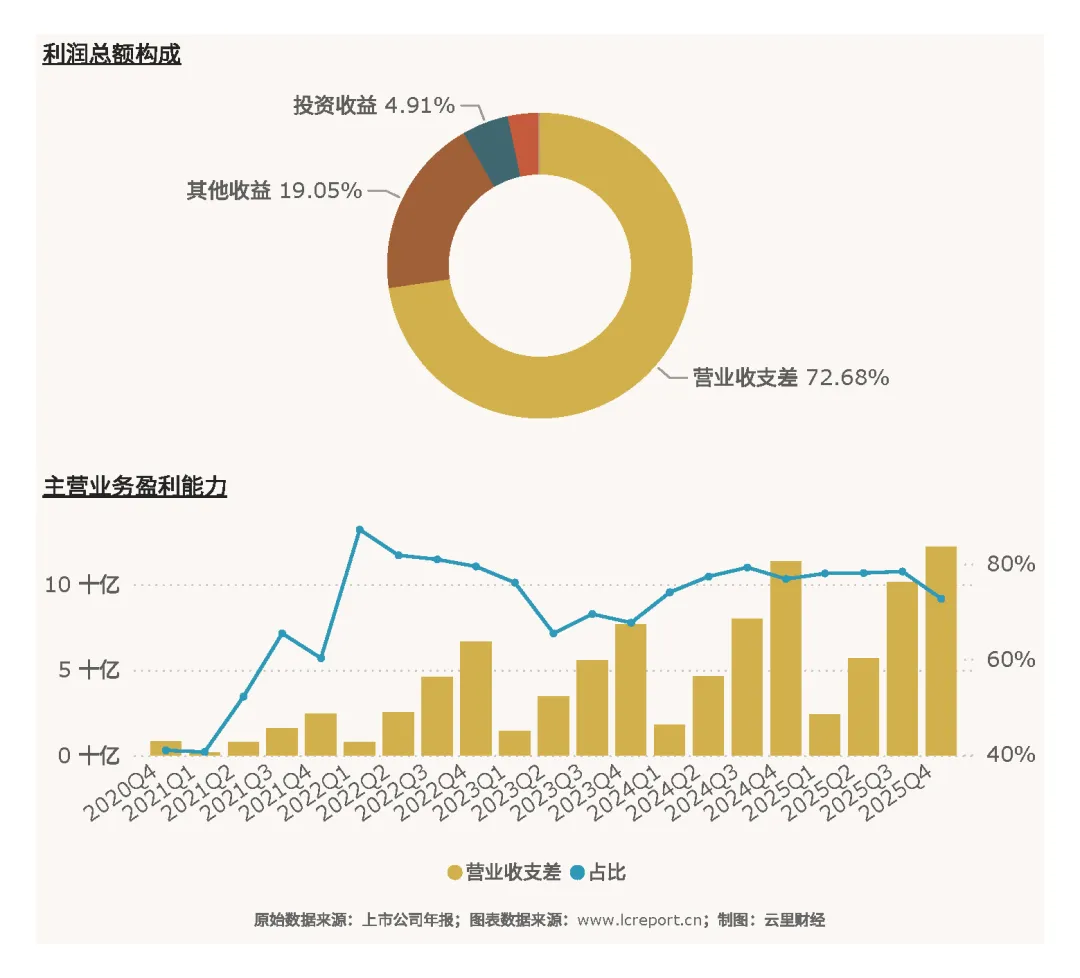

行业整体主业盈利扎实、结构健康,2025Q4营业收支差122.18亿元,同比增长7.54%,占全年利润总额比例72.68%,盈利主要源自核心设备销售、技术研发与配套服务,非经常性损益扰动小、盈利可持续性强,贴合行业高端制造主业属性。 图表15:行业主营业务

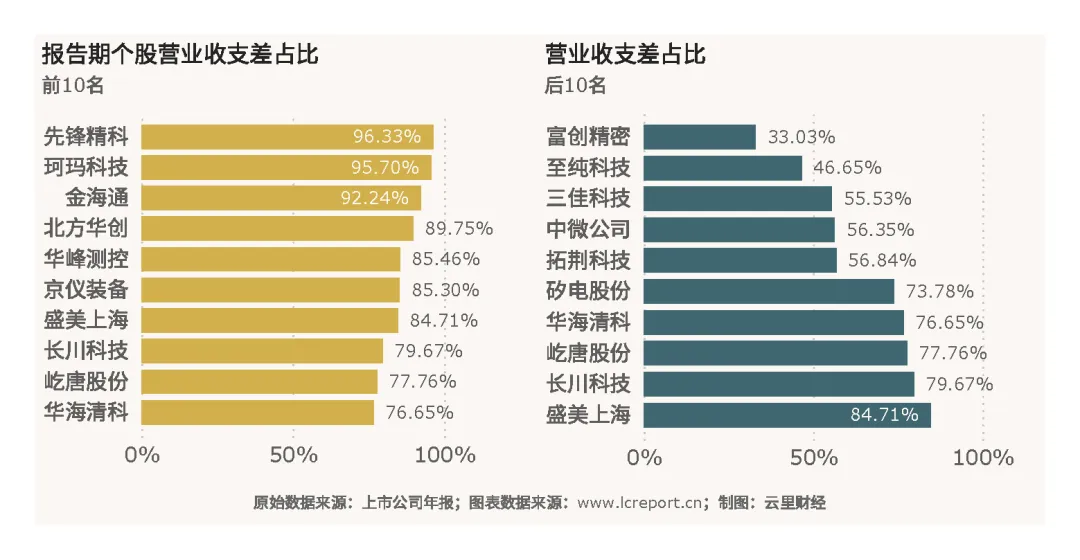

个股主营业务盈利能力优劣分层明显。先锋精科主业盈利纯粹度最高,营业收支差占比96.33%,盈利完全依托核心主业;富创精密主业贡献偏弱,占比仅33.03%,盈利依赖非主营收益;芯源微营业收支差为负,主业阶段性亏损,经营稳定性不足。 图表16:个股主营业务

(五)行业集中度

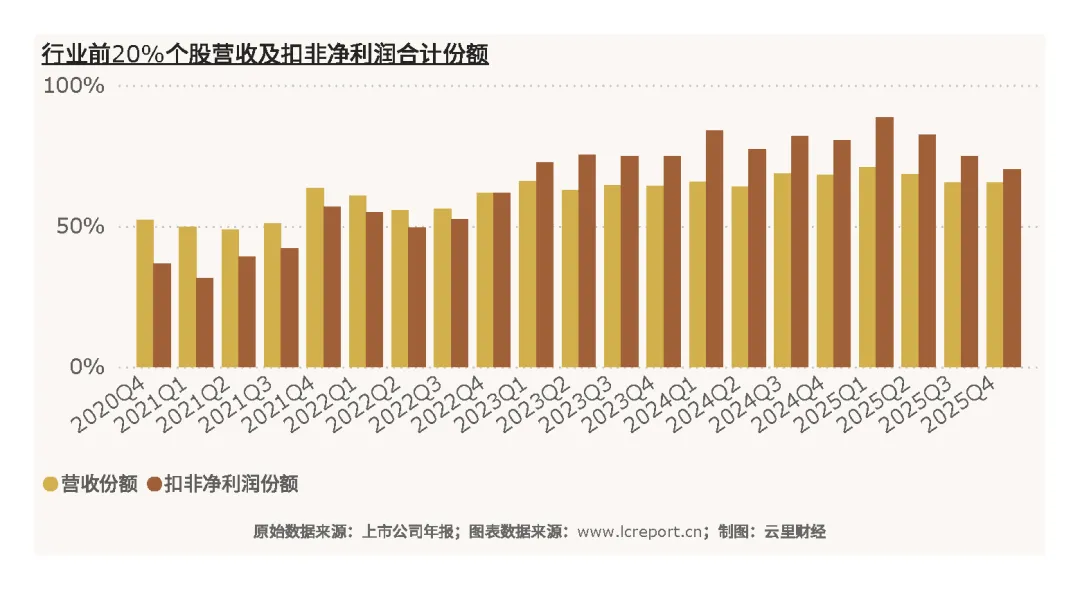

行业呈现温和集中格局,头部优势明确、细分机会充足。2025年行业前20%上市公司营收份额65.53%、扣非净利润份额70.08%,头部企业凭借技术壁垒、优质客户资源、大规模订单优势,占据行业七成左右营收与利润。相较传统重资产行业寡头垄断格局,半导体设备行业集中度相对温和,细分赛道专精企业仍可凭借单点技术突破、细分领域卡位实现业绩突围,行业结构性成长机会丰富。 图表17:行业集中度

(六)个股成长性

行业整体短期成长动能充沛,在全球半导体设备高景气、国产替代加速的背景下,行业整体依托AI算力、先进存储、先进封装设备增量需求,短期业绩释放动力充足,但行业内部个股增速分化特征极其剧烈。 图表18:个股短期成长性

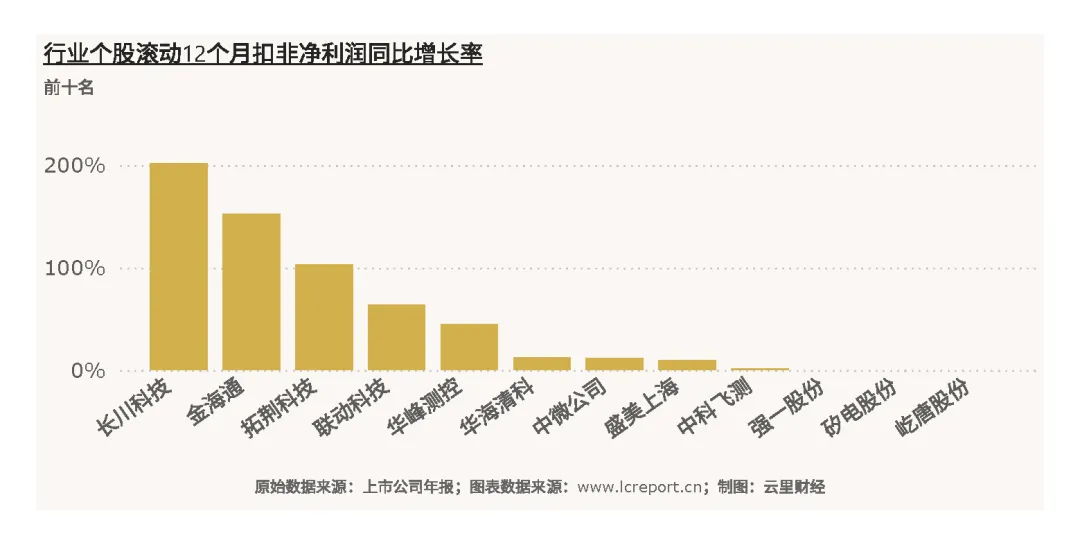

个股短期成长性分层极致,业绩爆发与大幅下滑并存。扣除上一期扣非净利润为负值的标的后,长川科技(300604)短期成长弹性领跑全行业,滚动12个月扣非净利润同比增长率高达201.86%,业绩兑现能力突出;晶升股份(688478)短期成长性最弱,同比增速为-289.58%,短期业绩大幅溃败,经营承压显著,行业个股短期成长能力差距悬殊。 行业长期成长逻辑坚实,依托国内半导体自主可控长期红利、全球设备三年扩容周期,行业头部企业持续实现稳健增长,整体长期成长性处于高端制造赛道上游水平。 图表19:个股五年期成长性

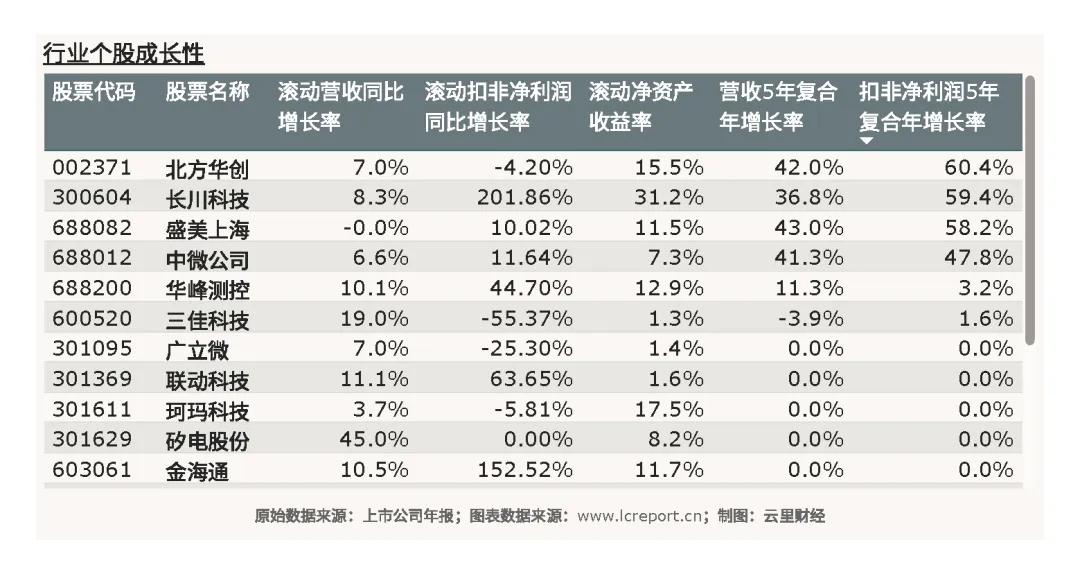

个股长期成长性格局清晰,龙头长期确定性碾压中小标的。扣除年累计扣非净利润为负值的个股后,北方华创(002371)长期成长能力行业第一,五年扣非净利润复合年均增长率达60.37%,技术迭代、订单落地、市场份额扩张形成长期正向循环;广立微(301095)长期成长性垫底,五年复合年均增长率为0.00%,长期业绩增长陷入停滞,成长动能匮乏。

个股长期成长性格局清晰,龙头长期确定性碾压中小标的。扣除年累计扣非净利润为负值的个股后,北方华创(002371)长期成长能力行业第一,五年扣非净利润复合年均增长率达60.37%,技术迭代、订单落地、市场份额扩张形成长期正向循环;广立微(301095)长期成长性垫底,五年复合年均增长率为0.00%,长期业绩增长陷入停滞,成长动能匮乏。

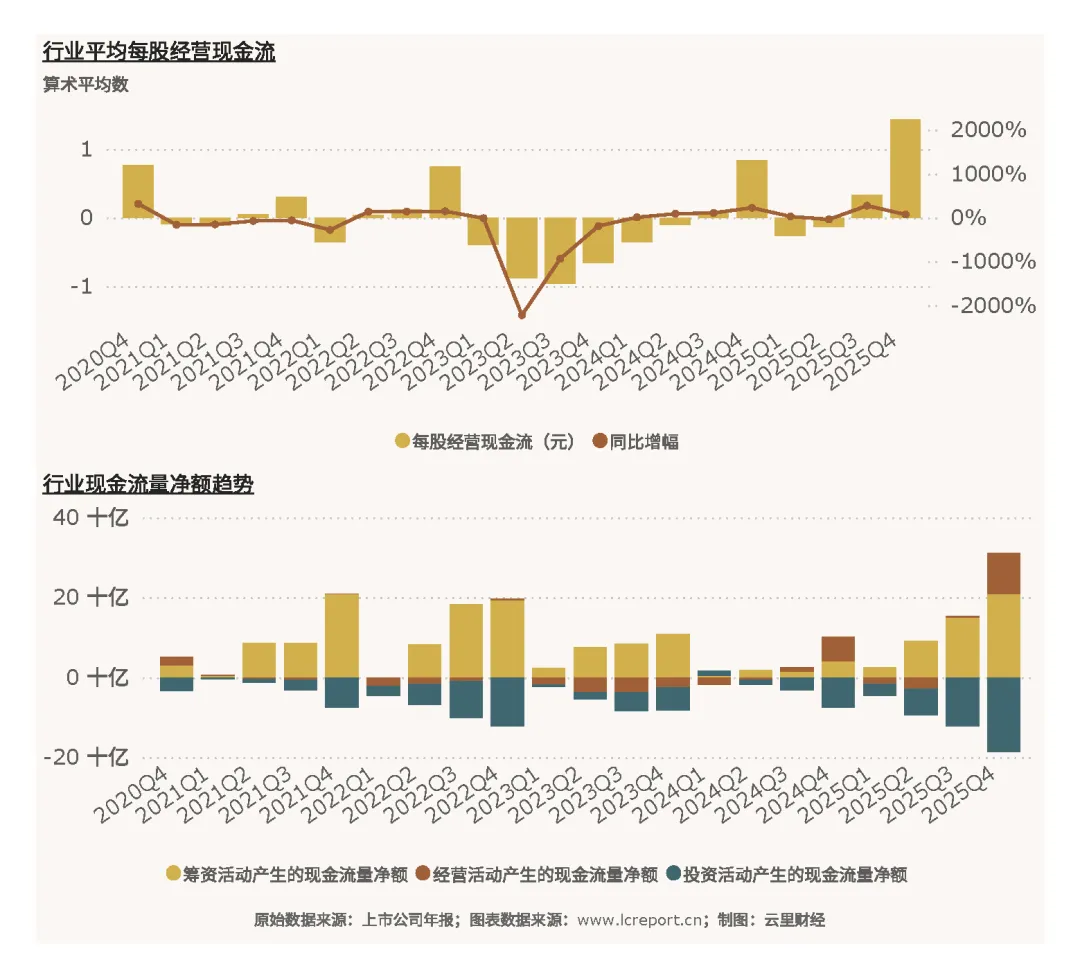

行业现金流整体表现稳健,2025Q4行业平均每股经营现金流1.43元,同比保持稳健,行业整体内生造血能力强劲,现金流质量优异,有效对冲年末盈利短期波动,为行业持续研发投入、产能扩张、订单交付提供坚实资金支撑。 图表20:行业现金流

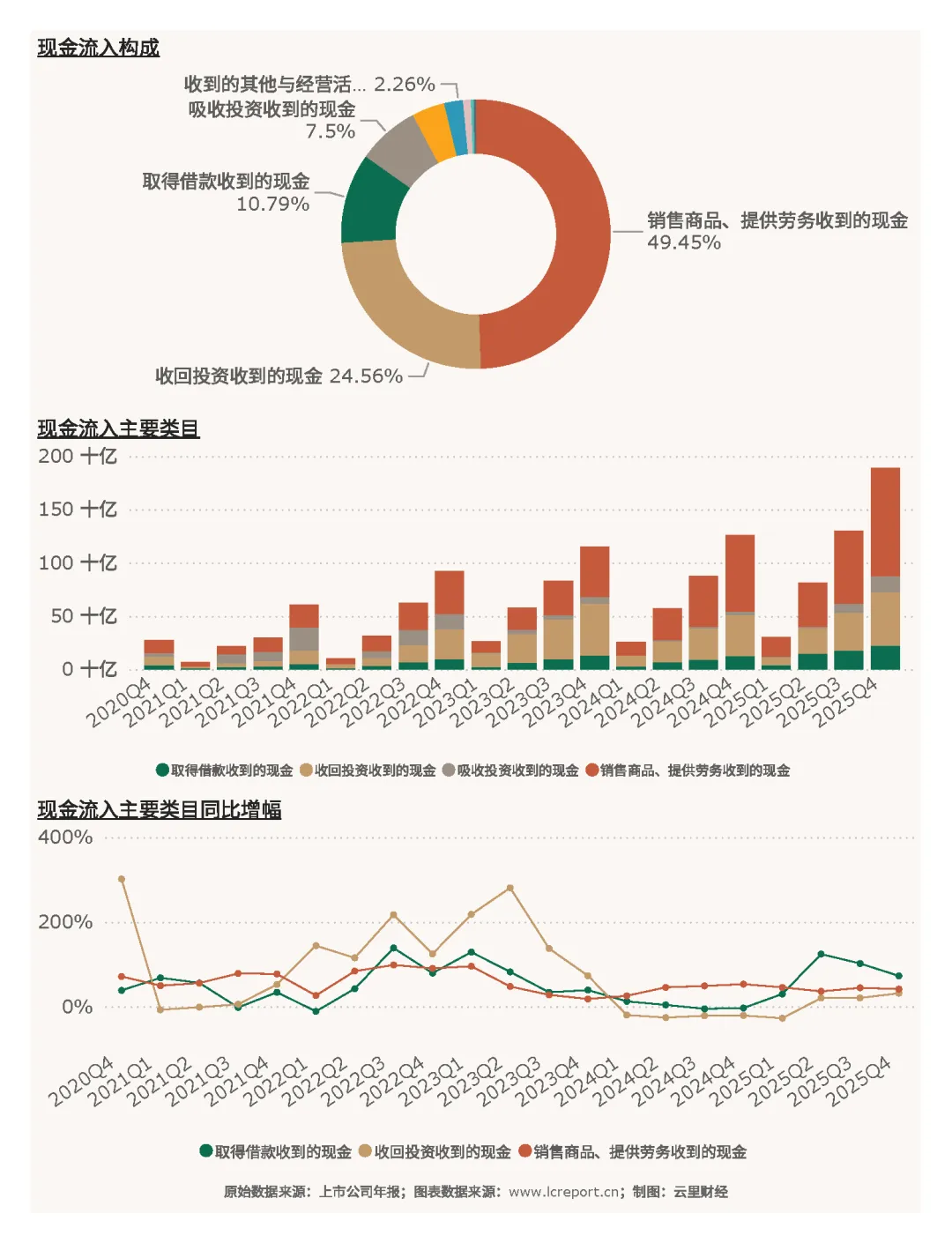

行业现金流入结构健康多元、主业支撑极强,核心以销售商品、设备交付、技术服务形成的经营性回款为核心流入项,占整体现金流入绝对比重,贴合行业订单交付结算模式。同时叠加少量股权、债权融资流入与投资回款,资金来源稳定,无单一渠道依赖风险,适配半导体设备行业高研发、长交付、高投入的经营特性,充分受益于全年行业高景气带来的营收回款增量。 图表21:行业现金流入构成

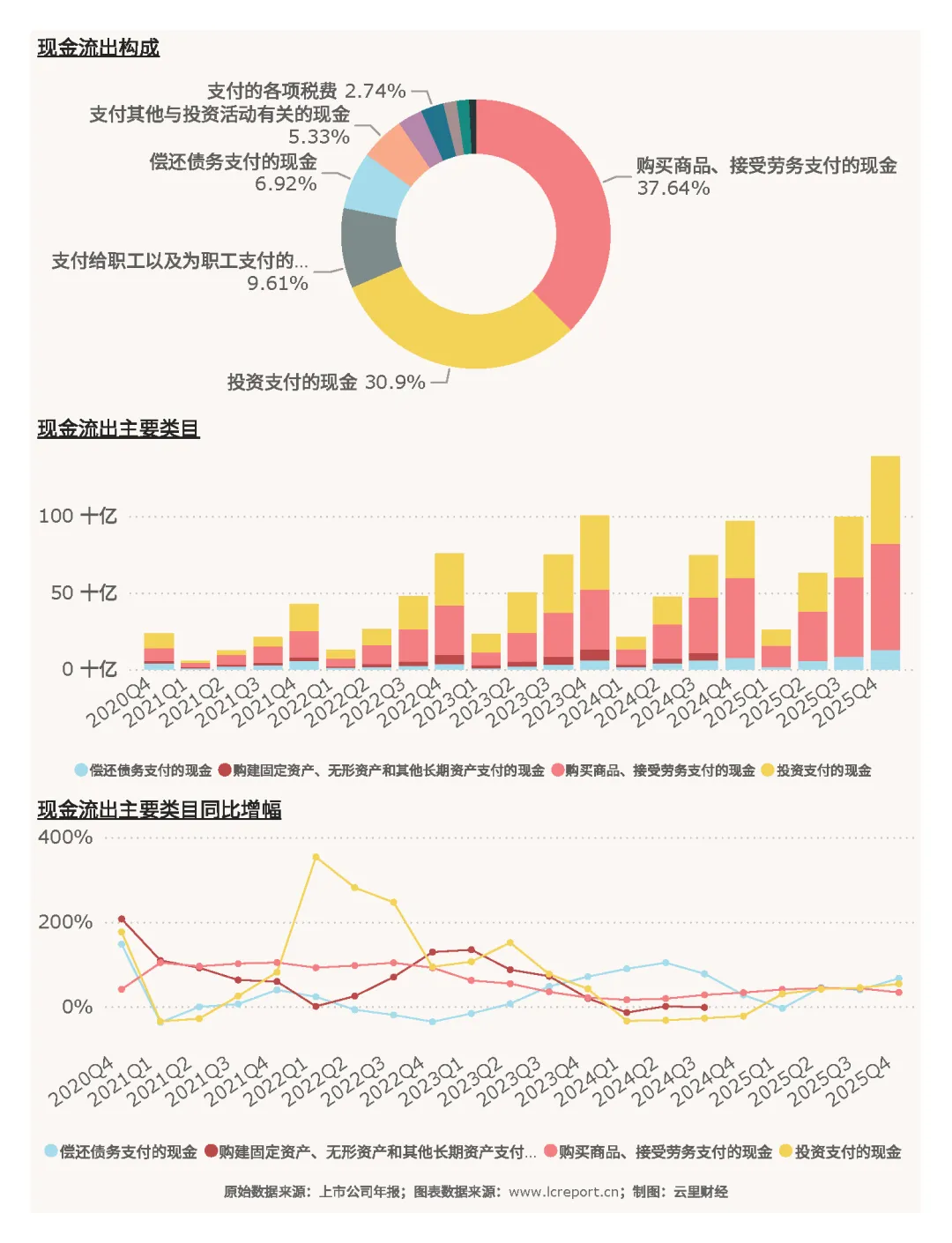

行业现金流出投向精准、聚焦主业,结构清晰规范。现金流出主要集中于三大方向,一是核心经营性支出,包含原材料采购、设备生产、员工薪酬、技术服务费等;二是研发创新支出,持续投入先进制程、高端设备技术迭代研发,贴合行业技术快速更新的产业特征;三是产能扩建与设备升级支出,匹配下游晶圆厂扩产节奏,加码产能布局。整体无盲目低效扩张支出,资金高效服务于国产替代与技术升级主线。 图表22:行业现金流出构成

六、资产与负债

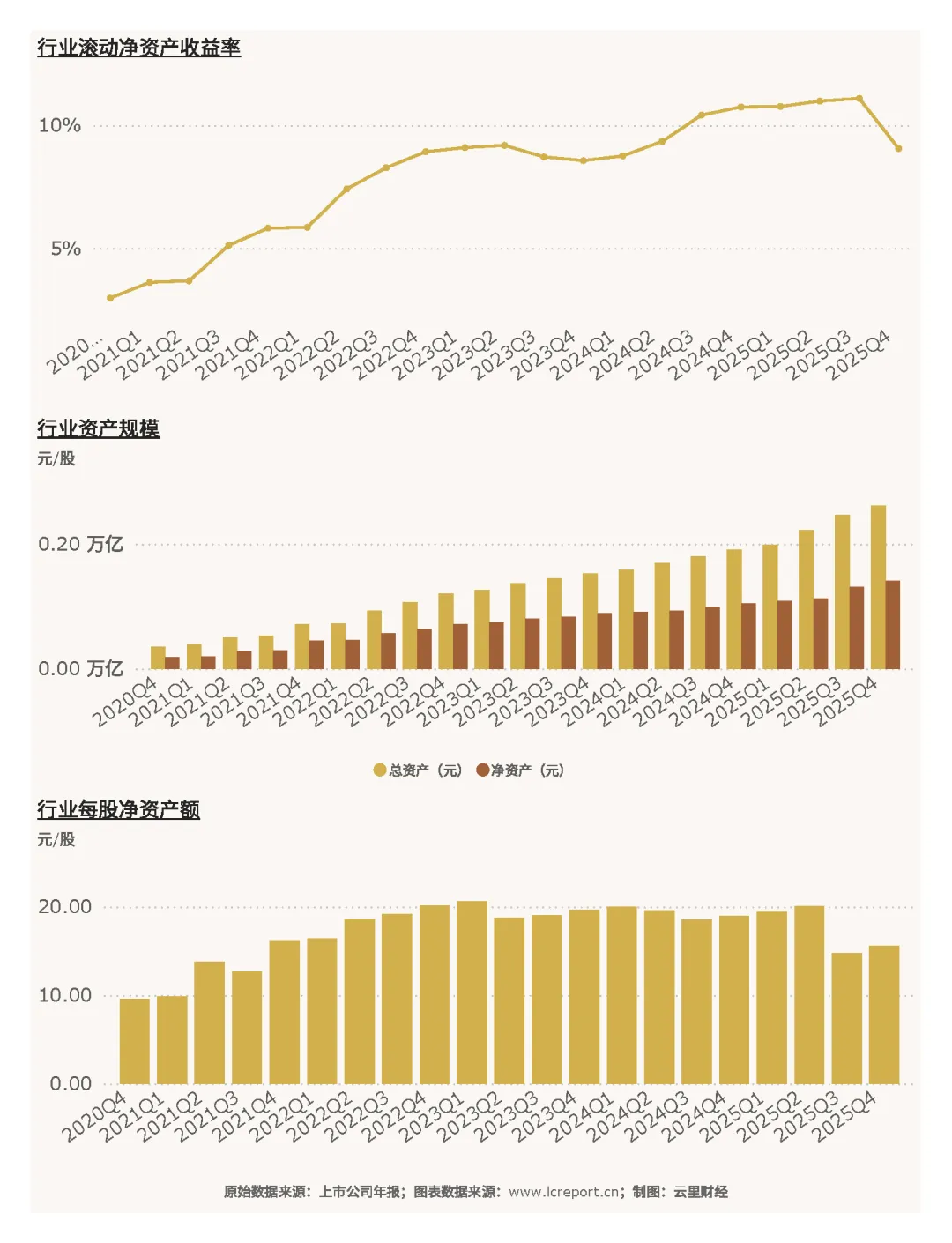

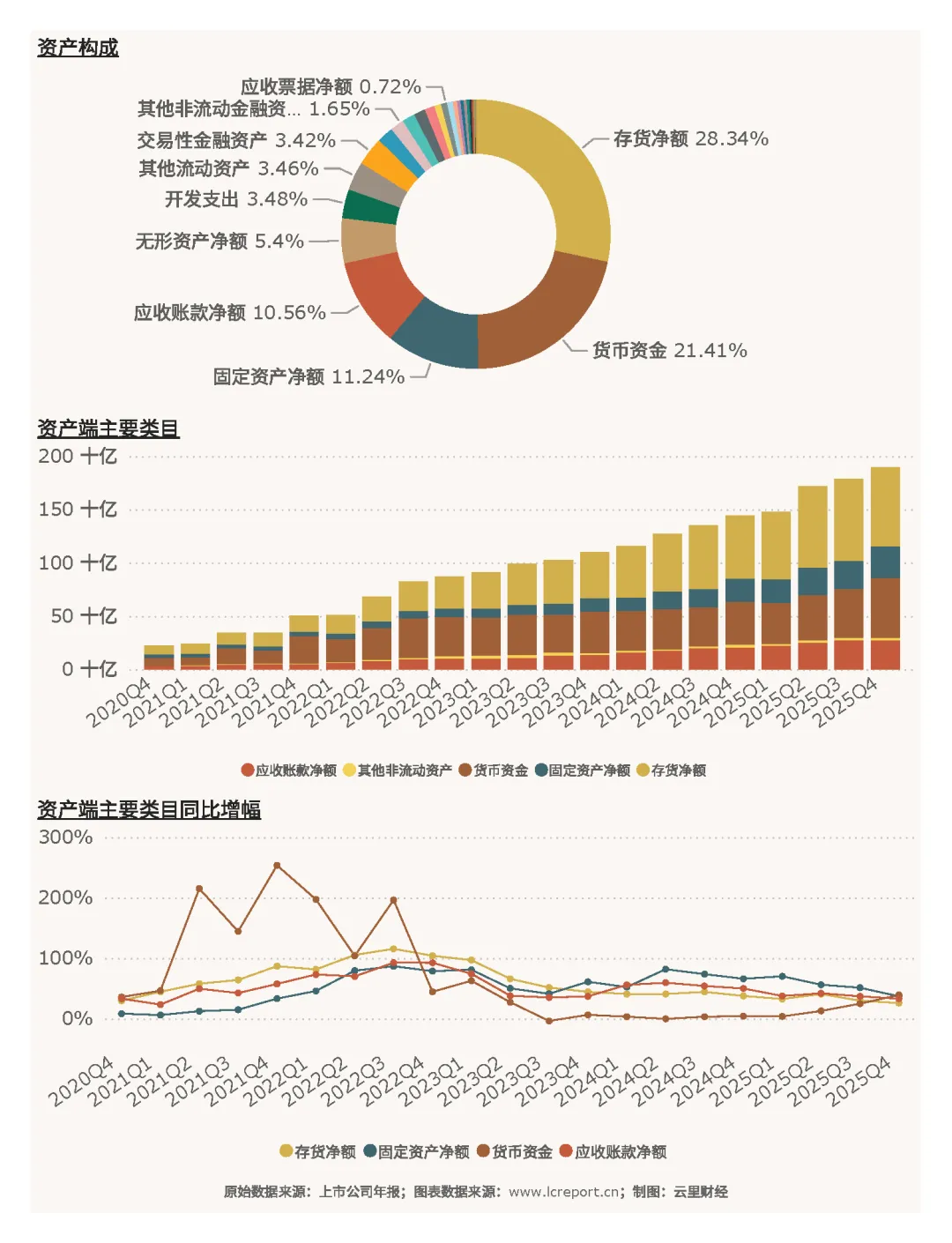

行业资产规模稳步扩容、资产质量优质,2025Q4行业总资产2612.89亿元,净资产1406.43亿元,净资产同比增长7.58%,每股净资产15.57元,滚动净资产收益率9.06%,在高端制造行业中处于优质水平,资产盈利转化效率良好。 图表23:行业资产

行业资产结构贴合半导体设备行业经营特性,呈现高应收、高存货、高研发资产、轻固定资产的鲜明特征。资产核心以应收账款、存货、研发资产、货币资金为主,应收账款源于设备项目分期结算、下游客户账期模式,存货主要为在制设备、核心零部件与原材料,贴合定制化设备生产交付模式;固定资产占比偏低,相较传统重资产行业资产结构更轻盈、周转效率更高,成长性与资产灵活性突出。 图表24:行业资产结构

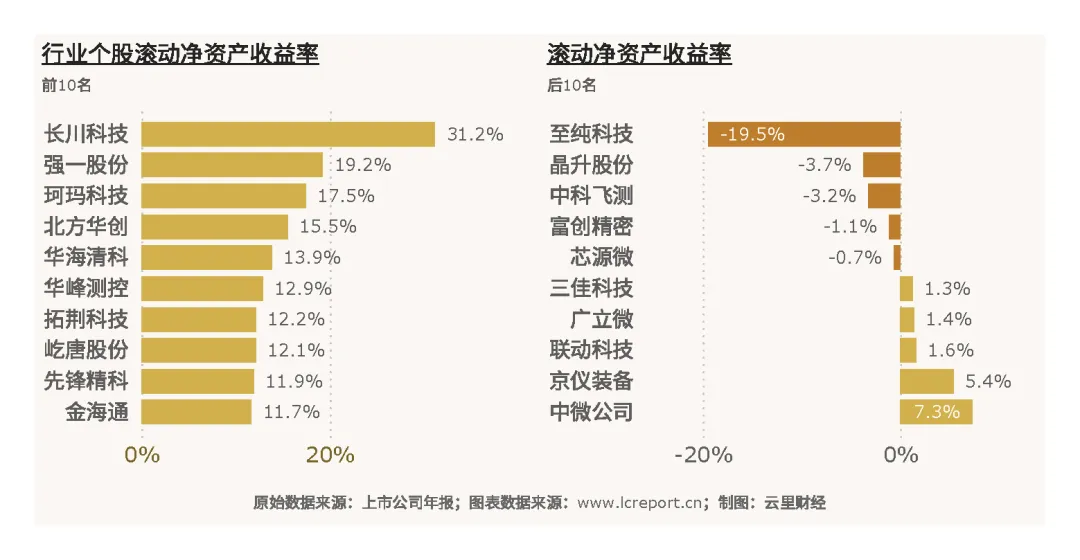

个股资产收益能力分层显著,优质标的资产运营效率优异,亏损标的资产质量大幅弱化。长川科技滚动ROE高达31.15%,资产盈利转化效率行业领先;至纯科技滚动ROE为-19.47%,受经营亏损、资产减值影响,资产利用效率大幅下滑,个股资产运营能力差距悬殊。

图表25:个股净资产收益率

(二)负债端

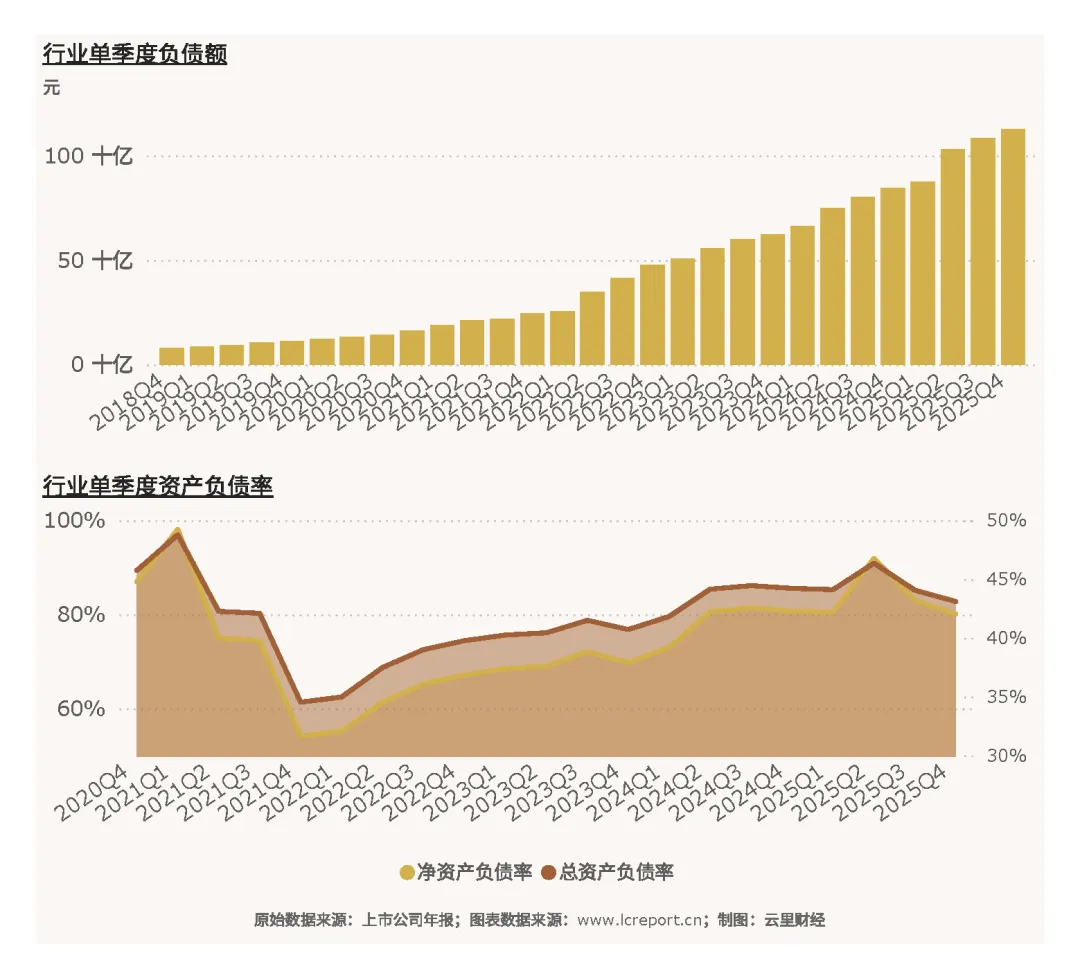

行业整体财务结构稳健安全,2025Q4总负债1126.13亿元,总资产负债率43.10%,处于制造业合理偏低区间,偿债压力可控、抗风险能力强,整体财务风险极低。 图表26:行业负债

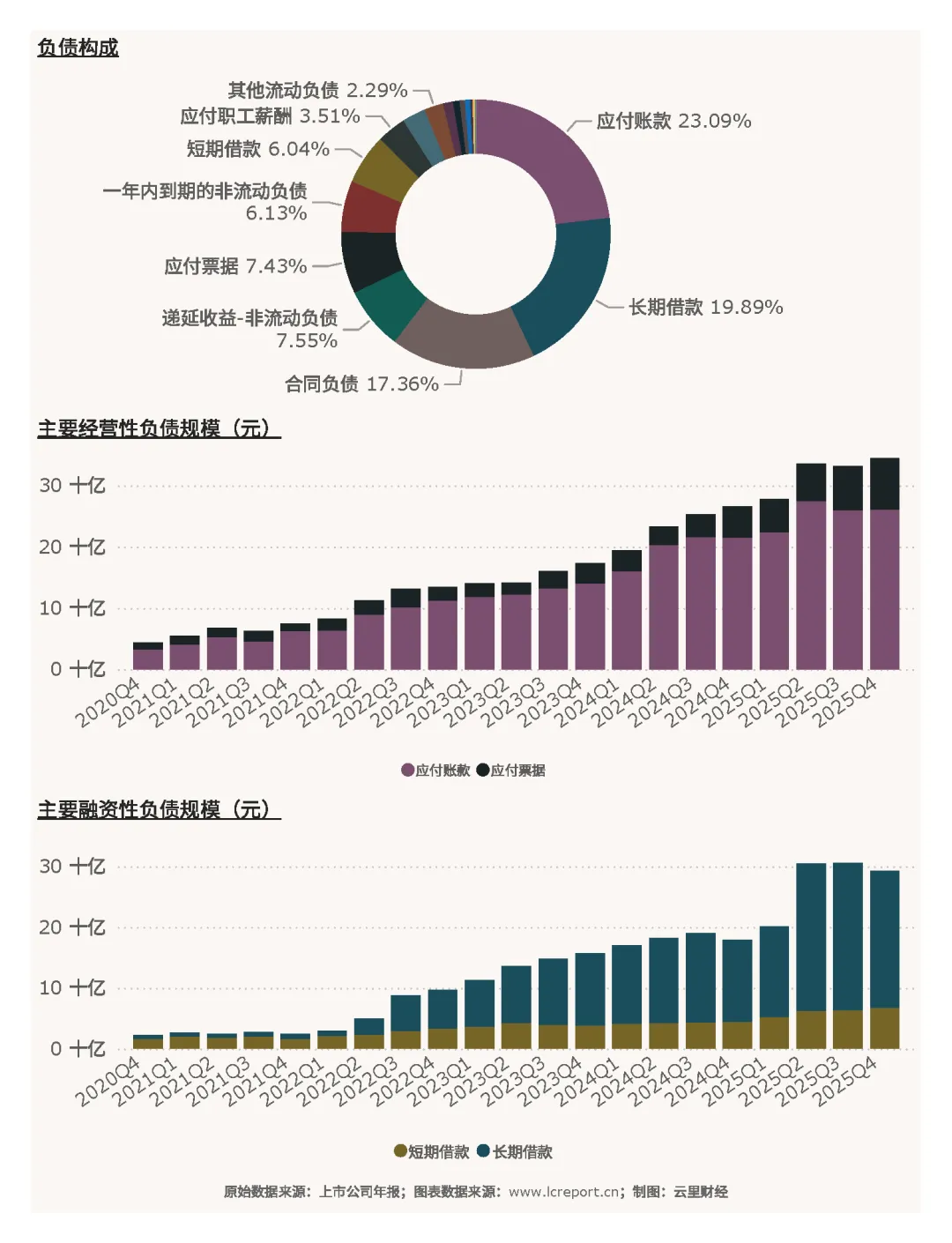

行业负债结构健康优质,以经营性负债为绝对核心,融资性负债占比极低、债务风险可控。负债主要由应付账款、应付票据、合同负债等经营往来负债构成,源于上游零部件采购、供应链结算账期,是行业规模化生产、集中采购的正常经营体现;银行长短期借款等融资性负债占比偏低,无高杠杆扩张、高付息压力,财务成本可控,整体债务结构适配行业稳健扩张节奏。

图表27:行业负债构成

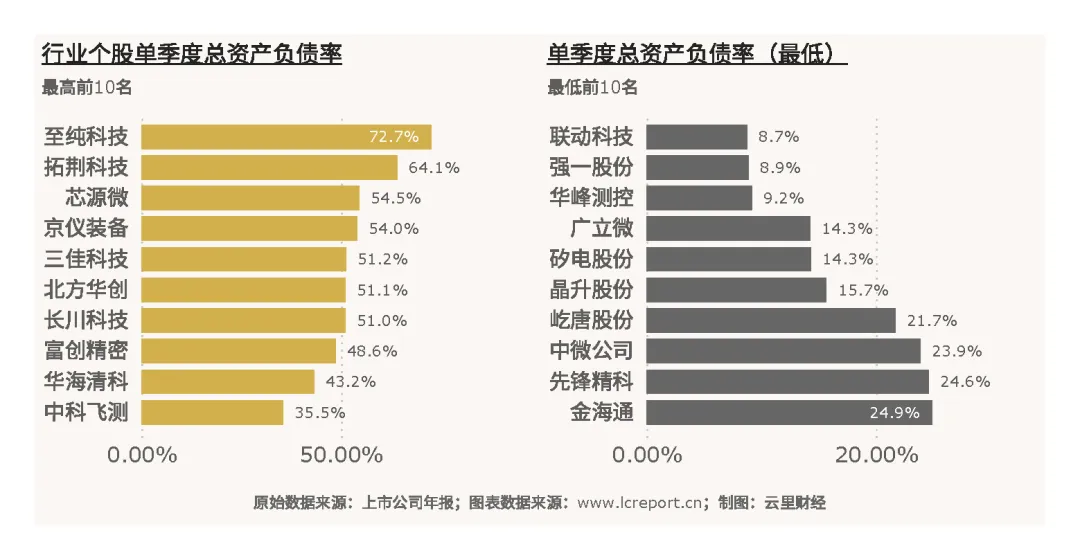

个股财务杠杆分化极度明显,财务稳健度差异巨大。至纯科技负债率高达72.68%,杠杆偏高、财务压力与偿债风险较大;联动科技负债率仅8.73%,财务结构极度稳健,资金充裕、无偿债压力,行业个股财务风控能力分层显著。 图表28:个股负债率

七、总结

宏观层面,全球半导体设备市场连续三年高增长确定,AI算力、先进存储、先进封装持续打开行业增量空间,国内自主可控政策持续落地、本土产能稳步扩产,为行业筑牢长期成长基本盘。沪深A股上市的半导体设备行业在2025年全年呈现全年业绩高增、单季盈利波动、估值合理偏高、现金流充裕、资产负债结构健康、个股极致分化的年度运行特征。

经营层面,行业全年营收、利润双高增,主业盈利扎实、造血能力强劲,资产结构轻盈、负债风险可控,高端制造成长韧性凸显。行业格局上,北方华创、中微公司等龙头依托技术与规模壁垒持续抢占核心市场,成长确定性极强;中小细分标的短期弹性突出,但尾部企业业绩波动、主业亏损、高杠杆等问题显著,行业分化持续加剧。

展望后续,2026-2027年全球设备扩容周期明确,叠加国产替代持续深化,行业高景气态势将延续,龙头企业技术优势与市场份额将进一步提升,细分优质专精标的有望持续兑现业绩增量,行业整体维持稳健成长态势,长期成长空间广阔。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。