2026 年一季度,中国汽车产业在政策调整、市场降温、智能化提速与出海爆发的多重因素下呈现结构性分化,行业从价格战转向价值竞争,新能源与智能化成为核心主线。

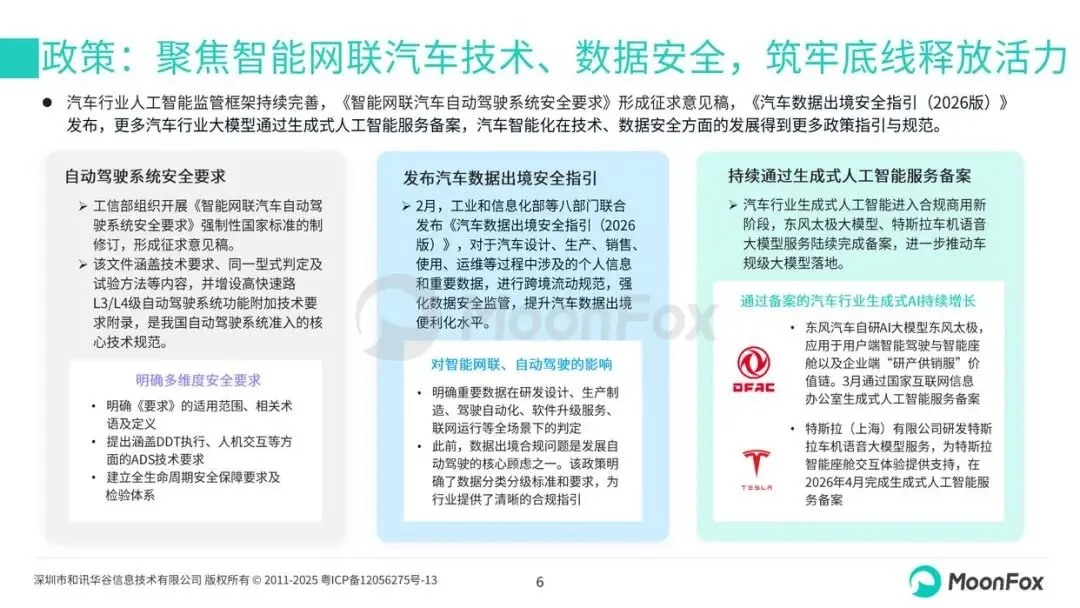

政策端以促消费、强监管、绿色化为核心,密集落地多项举措。全国汽车以旧换新政策启动,新能源汽车购置税由全额免征转为减半征收;市场监管总局规范汽车价格行为,二手车出口管理趋严;智能网联领域,自动驾驶安全标准征求意见、汽车数据出境指引发布,东风太极、特斯拉车机语音大模型完成合规备案,为智能化发展划定安全边界。

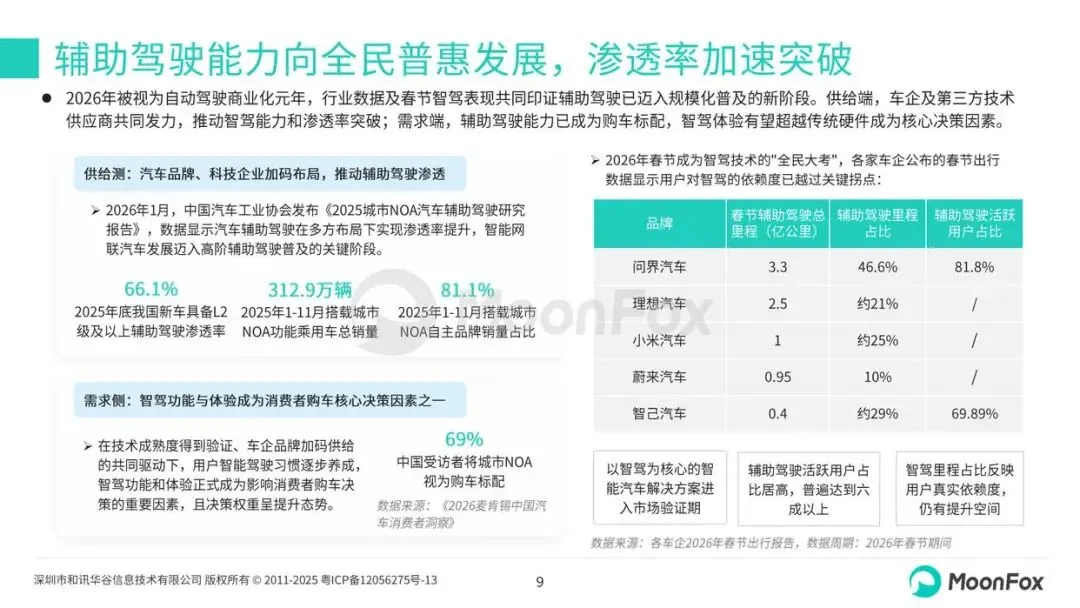

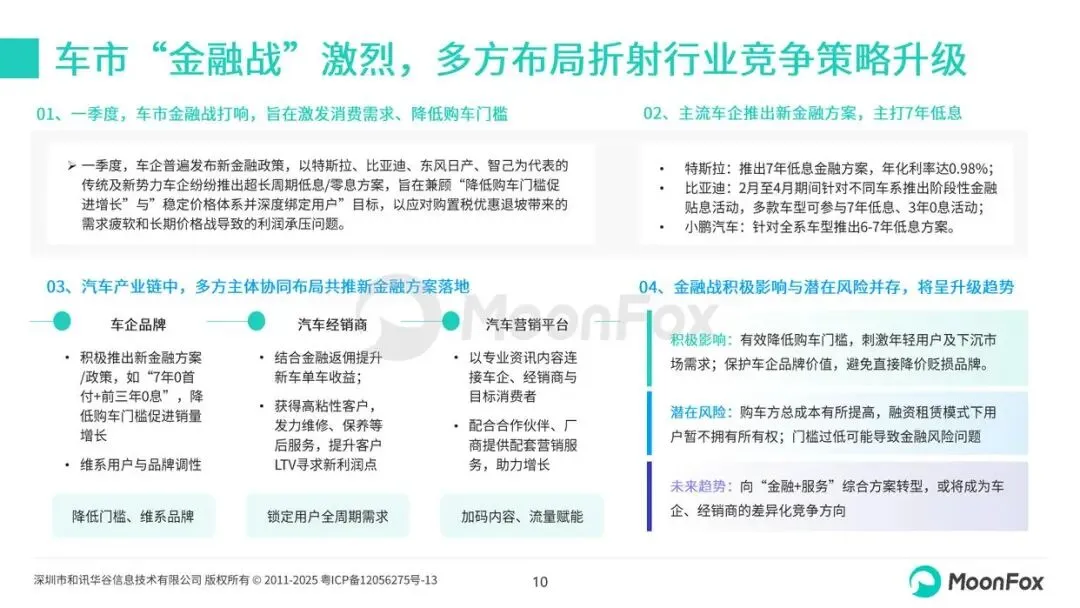

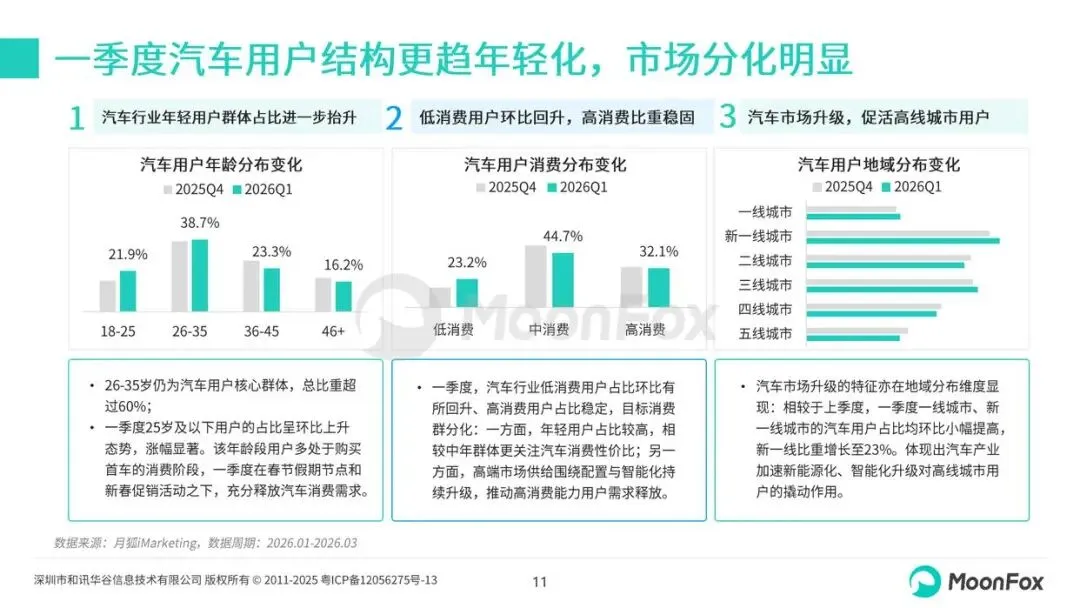

市场端遭遇近年最冷开局,受购置税退坡、去年消费透支及消费者观望情绪影响,一季度狭义乘用车零售量同比下跌约 17%,3 月才逐步回暖。新能源市场呈现 “内冷外热”:国内渗透率先降后升,3 月回升至 51.7%;出口爆发式增长,3 月同比增速达 136%,成为对冲国内下行压力的核心引擎。辅助驾驶迈入规模化普及阶段,2025 年底 L2 及以上智驾渗透率达 81.1%,69% 消费者将城市 NOA 视为购车标配,春节出行数据显示用户智驾依赖度显著提升。同时车市打响 “金融战”,特斯拉、比亚迪等推出 7 年低息方案,降低购车门槛。

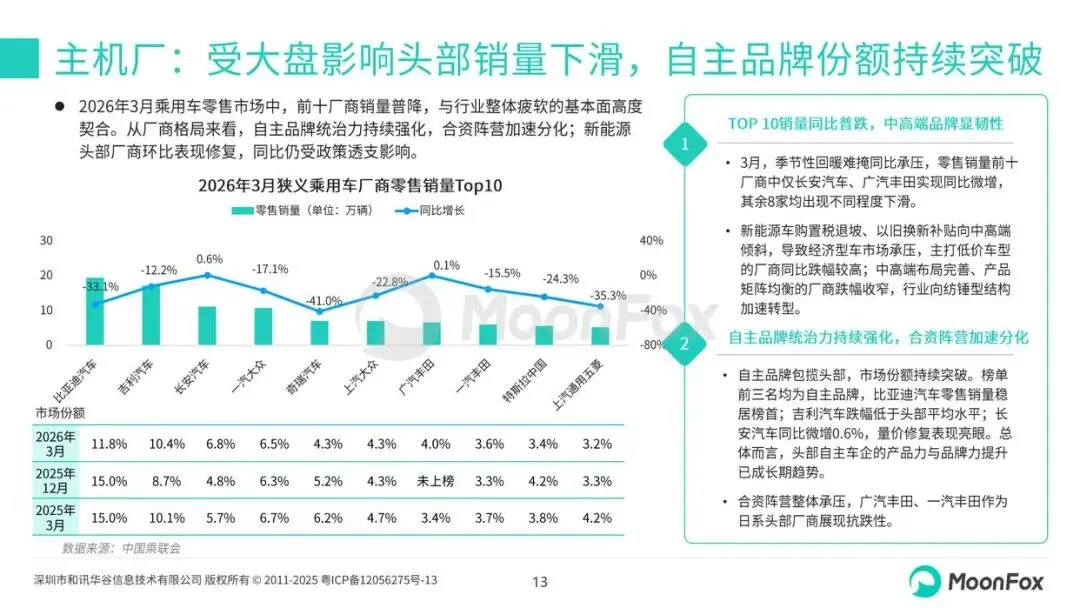

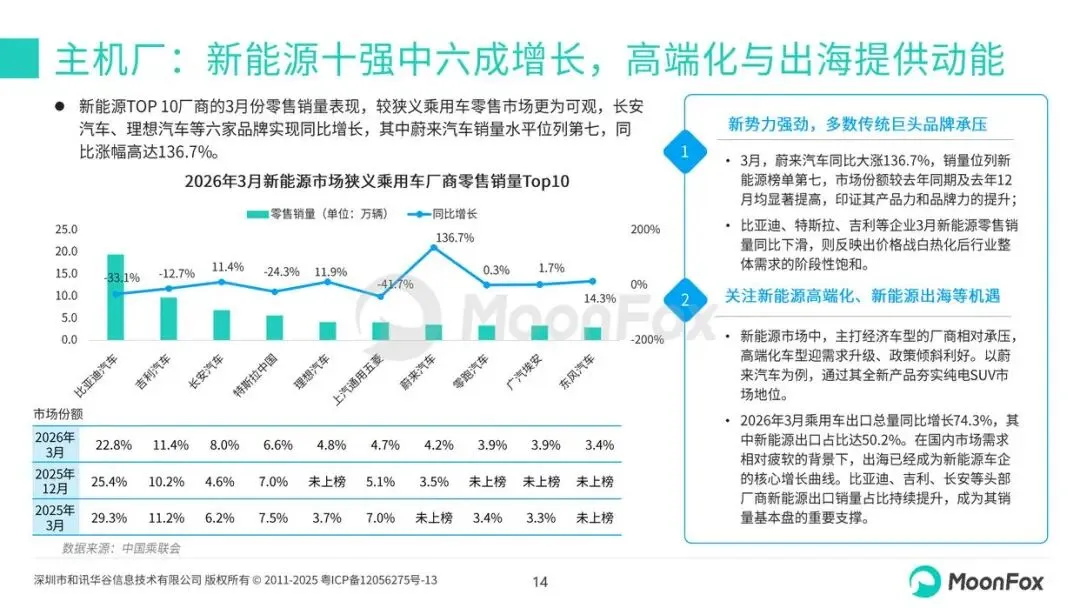

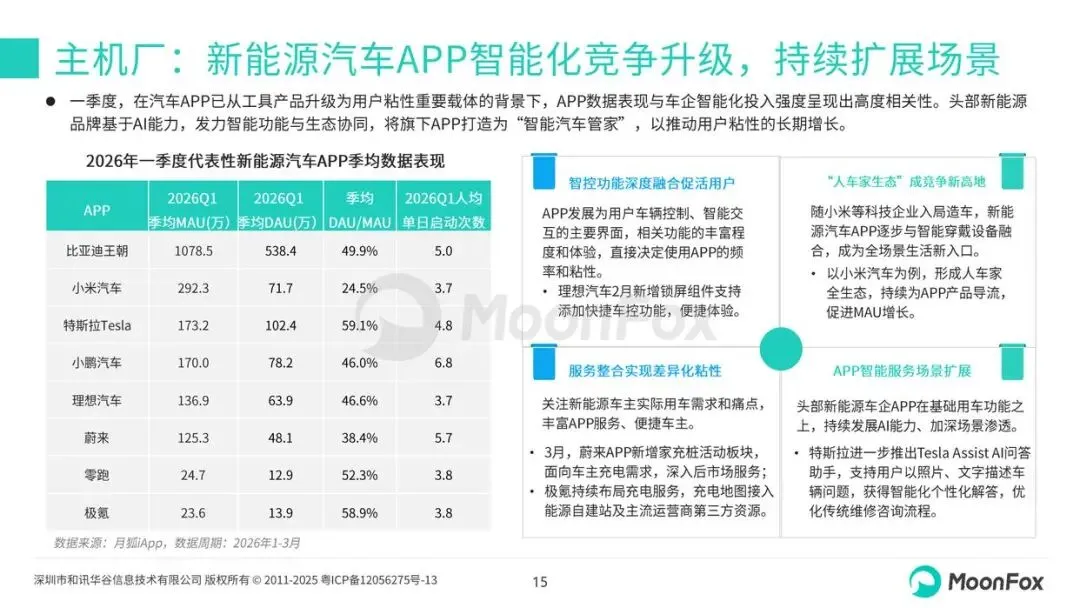

产业链层面,主机厂、经销商、后市场与资讯平台均迎来深度调整。自主品牌份额持续领跑,3 月狭义乘用车零售 TOP3 均为自主,新能源 TOP10 中六成企业实现增长,蔚来同比大涨 136.7%,高端化与出海成为增长关键。经销商库存高企,合资与豪华品牌压力显著,头部集团通过关停低效门店、加码新能源与售后服务降本增效。汽车养护平台聚焦新能源维保、下沉市场与 AI 赋能;汽车资讯形成 “一超两强” 格局,汽车之家加速新零售与出海布局,懂车帝、易车发力补贴服务与 AI 营销。

未来行业将呈现三大趋势:一是竞争逻辑从价格战转向价值战,车企聚焦产品硬实力、智驾体验与全周期服务;二是出海进程加速,从产品输出转向本地化与体系化布局,海外成为核心增长曲线;三是智能化迈入端云协同新阶段,物理 AI 成为智驾竞争焦点,车企通过自研与接入第三方大模型,推动端侧大模型规模化落地,汽车智能化向具身智能升级。

————

全文获取见文末

--- 更多内容请阅读报告原文 ---

↓微信扫码领优惠加入星球↓