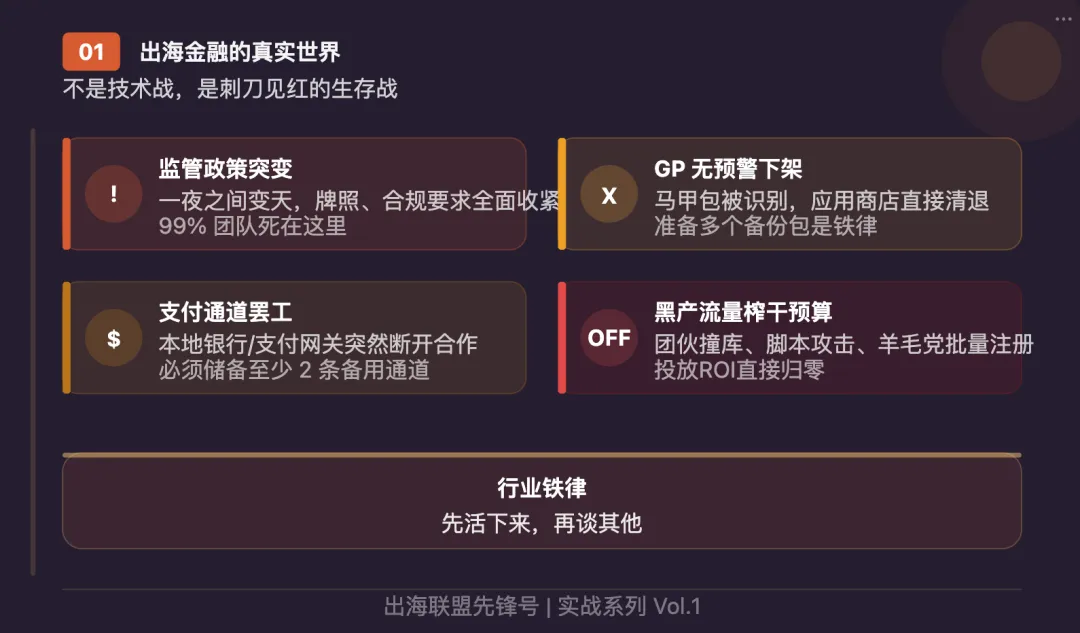

?聚焦现金贷 出海 与谷歌上架?速来!点击关注公众号,添加群主微信入群,解锁最新出海金融实操干货、谷歌上架全流程攻略,干货持续更新,助你抢占行业先机!导语:你以为你在做系统,其实你在赌命在风起云涌、红利转瞬即逝的全球金融科技(Fintech)时代,绝大多数团队的失败,都发生在了第一步。 不是因为不努力, 也不是因为资金不够多,而是因为——他们从一开始就搞错了方向。很多在国内卷惯了的团队,带着打磨多年的“成功经验”,自信满满地扬帆出海。他们一上来就是标准的大厂排兵布阵:组建几十人的庞大团队架构师、算法专家、产品经理一应俱全申请几十万预算,关起门来打磨 6 个月,试图憋出一个“完美系统”他们在办公室里喝着咖啡,激烈地讨论着:微服务架构的拓展性、分布式系统的秒级高并发、AI风控模型的深度学习、千万级吞吐量的数据中台一切看起来都“极其专业”,PPT做得天衣无缝。 然而,海外冰冷的现实会瞬间给你一记重锤,砸得你怀疑人生:残酷的真相是:你耗时半年、耗资数百万研发的“完美系统”,可能连应用商店上架的第一轮机器提审都过不了。海外市场的残酷程度,远超大多数人的认知。它不是温室里的数据演练,而是刺刀见红的极限生存:- 监管政策:可能一夜之间变天,前天还合规的通道,今天就成了非法。

- 应用商店(如Google Play):风控寒冬随时降临,无预警下架、连坐封包随时发生,你昨天还在架的包,今天可能就成了“不存在的链接”。

- 支付通道:当地代收代付通道随时罢工、瘫痪,资金被截流。

- 流量渠道:虚假流量泛滥,黑产团伙用模拟器和脚本把你的广告预算瞬间榨干。

当你技术总监还在吐沫横飞地讨论:“我们如何把这个接口的响应时间优化到50ms以内?”- 你的竞品已经用最粗糙的壳包跑通了首贷,锁定了当地第一批核心用户。

- 当地的监管机构刚刚颁布了新的牌照法案,你的合规路径被彻底堵死。

行业铁律:出海金融不是拼“谁系统更高级”,而是拼“谁能用最快的速度、最低的代价,先活下来”。在业务冷启动的前30天,你必须彻底杀死这些虚荣的执念: ❌做一个完美的、毫无Bug的产品❌搭建一个世界领先的先进技术架构❌在没有验证商业模型前就盲目规模化冷启动阶段,整个团队从早到晚只能有且仅有一个目标:用最小的成本,跑通最极简的闭环。这个闭环的链条非常骨感,但也极其致命:上架→ 进件 → 风控 → 放款 → 回款为什么这是唯一目标?因为只有当你完成这三件事,你才拿到了继续留在牌桌上的筹码:只有跑通了这个闭环,你的项目才算真正从“PPT上的逻辑设想”变成了“现实中运转的赚钱模型”。否则,你研发的系统不过是一堆毫无意义的、无法变现的代码。章 核心铁血班底:风控核心驱动下的“极简人员配置”在业务从零到一的破局阶段,组织架构的臃肿是敏捷反应的最大杀手。根据业务运行的实战定义,初期不需要兵马万千的层级汇报,而是需要一个扁平、高效、以风险控制为核心命脉的“铁血混成旅”。项目总负责人作为火车头,其核心职责是统筹整个业务过程中的所有环节,根据对应的环节制定相应的方向,以ROI(投资回报率)为方向,盈利为目标进行业务推动。而在这一轴心的引领下,风控人员则是业务能否存活的“超级刹车与方向盘”。冷启动阶段的底层核心系统研发与核心策略搭建,必须围绕风控策略展开,最低配置由以下“4+1”关键角色构成。┌───────────────────────────────┐

│ 产品 / 运营统筹负责人 │

│ (以 ROI 为方向,以盈利为目标) │

└───────────────┬───────────────┘

│

┌──────────────────┬───────┴──────────┬──────────────────┐

▼ ▼ ▼ ▼

┌─────────────────┐┌─────────────────┐┌─────────────────┐┌─────────────────┐

│ 资深风控 ││ 资深后台研发 ││ 财务 / 商务 ││ 投放团队 │

│(策略建模核心驱动)││ (支撑及配合风控) ││(对接三方卡死成本)││(前期外包/代投) │

└─────────────────┘└─────────────────┘└─────────────────┘└─────────────────┘

│

▼

┌─────────────────┐

│ 运营后台 │

│ (前期直接裁撤) │

└─────────────────┘

1.1 资深风控(项目的最高安全官与利润守护神 —— 核心绝对C位)核心职责:用于筛选客户,对好的客户放款、提额等,对差的客户反欺诈拦截等。常规搭配一个建模一个策略,最少一个风控,会建模且会策略。冷启动实操内幕:在冷启动阶段,风控人员的重要程度是无与伦比的,他们直接决定了整个项目是“淘到真金”还是“沦为黑产的提款机”。在成熟的金融机构中,建模(Modeler)和策略(Strategist)是两个完全独立的工种,但在项目冷启动阶段,为了实现极致的敏捷与安全响应,这两者必须融为一体。我们需要一位既懂底层评分卡搭建,又能直接在后台手写反欺诈规则的复合型风控专家。在缺乏本地历史坏账表现的“数据荒漠”时期,风控需要依靠极其敏锐的行业直觉和对三方数据源特征的深刻理解,用最快的速度配置出一套硬性准入规则。风控人员不仅是防范风险的盾,更是指导业务方向的矛——通过精细的规则在保证不放过明显黑产的前提下拦截差客户、通过合理的提额机制留住好客户。他是整个铁血班底中最不可或缺的核心资产。核心职责:统筹整个业务过程中的所有环节,根据对应的环节制定相应的方向,以 ROI 为方向,盈利为目标进行业务推动。冷启动实操内幕:该岗位是整个项目的灵魂。在冷启动时期,他不能是一个只坐在办公室看报表的高级经理,而必须扮演“全能型胶水”的角色。负责人需要深度配合风控人员的工作,将风控通过率与催收回款率的跷跷板效应作为决策的第一参考;更重要的是,他必须对账目的每一笔流水(包括流量成本、通道费率、坏账损失、短线通道费)具备极度敏锐的数字嗅觉。任何不能直接为业务带来正向 ROI、不能配合风控策略降低首贷风险的功能设计,在他的办公桌前都必须被一刀切掉。1.3 资深后台研发(技术支撑,风控策略的坚实落地者)核心职责:用于支撑业务后台、催收后台、支付后台的研发与维护,需要最少一个资深研发进行后台研发。冷启动实操内幕:在技术部门动辄划分出庞大标准架构的团队中,冷启动项目如果照搬,沟通成本就会把项目拖死。第一步落地时,我们只需要一个具备丰富出海经验的“全栈式后台大牛”。在冷启动期,研发的第一要务不是追求技术的极致并发,而是无条件确保风控策略和规则能够在系统后台得到100%不折不扣的高效执行。他需要一个人在短时间内,将业务后台、催收后台、支付后台以及短信组件全部用一套底层框架打通,确保数据流、风控状态机逻辑不出错,账目不乱,稳定支撑首贷闭环的放款与还款操作。1.4 财务/商务团队(卡死第一道成本关的守门人)核心职责:对接第三方业务,包括不限于OCR,活体检查,数据源,支付渠道等,并支付相关的费用等。冷启动实操内幕:出海金融业务本质上是一个高频、微利的精细化资金游戏。由于每一笔进件背后都需要调用 OCR、活体识别、多头黑名单等接口,每一步都是真金白银的变动成本。商务团队在冷启动阶段的唯一任务,就是利用自身资源,跟当地或全球的三方服务商进行极其严苛的费率谈判和账期死磕。他必须为风控人员争取到高性价比、高质量的数据源接口,如果 OCR 和活体的单次调用成本能砍下几个美分,或者能争取到预付费的阶梯折扣,就会直接给风控的特征筛选释放巨大的利润空间。同时,他必须对支付渠道的结算周期极度敏感,确保公司的备付金池子不会断裂。核心职责:初步可以使用代投,后续要搭建自己的投放团队。冷启动实操内幕:很多团队在冷启动第一天就高薪招聘高级广告投放师,还配置了专门的设计师、剪辑师。这是一个高成本的错误。在你的产品包体尚未经历市场大规模检验、转化漏斗还存在大量断层时,养一队投手纯粹是资产虚耗。冷启动期,果断引入行业内靠谱的代投机构或代理商。给他们清晰的转化率(CVR)和单次安装成本(CPI)指标。投放进件的流量质量,必须定期接受风控人员的回溯检查,以确保进件不是垃圾黑产流量。团队应该把有限的精力放在产品自身的链路优化上,等业务放款量稳定、跑通复贷盘子后,再逐步搭建自己的自投团队。核心职责:对客户营销,做贷中召回等。前期可以不用,可后期增加。冷启动实操内幕:凡是涉及存量客户盘活、千人千面的营销推送、贷中行为召回等高级运营功能,在冷启动的前30天内,统统判定为“伪需求”。前期的核心矛盾是“新客进件与风控首贷跑通”。在没有任何老客积累的前提下,去研发复杂的营销后台和召回引擎,属于典型的本末倒置。前期坚决做到“不用”。等到风控大盘积累了数万名按时还款的优质老客,业务需要靠“复贷”来拉高整体盈利水平时,再将运营后台作为模块化组件,平滑地叠加到系统架构中。冷启动阶段,系统研发的心法可以总结为两句话:“能共用的绝不拆分,能用成熟插件的绝不自主研发。”根据核心技术逻辑,支撑整个冷启动业务运转的后台技术底座,由四个相互咬合的核心模块以及一条不可或缺的通讯生命线组成。在资深研发的精妙架构下,它们应当保持高度的整体性,且所有的数据流转和状态变更都必须以风控的决策指令为最高准则。┌────────────────────────────────┐

│ 全 功能 业 务 后 台 │

└───────────────┬────────────────┘

│

┌──────────────────────────────┼──────────────────────────────┐

▼ ▼ ▼

┌───────────────┐ ┌───────────────┐ ┌───────────────┐

│ APP上架与前端 │ │ 支付集成后台 │ │ 催收管理后台 │

│ (外包像素复刻) │ │ (三/四方API集成)│ │ (基础功能铁四角)│

└───────────────┘ └───────────────┘ └───────────────┘

│

▼

┌────────────────────────────────┐

│ 公共内置:短信组件后台 │

│ (登录验证 / 营销短信共用) │

└────────────────────────────────┘

2.1 APP上架与前端:业务的精美皮囊与数据采集触角细节描述:需要准备上架材料,电脑,UI设计,前端开发APP和上架提交。不同国家可能需要当地牌照。前期可以找外包进行设计和开发。冷启动落地闭门内幕:在出海金融生态中,由于谷歌(Google Play)对金融类App的严密监控与频繁下架风控,包体的生存周期变得极其不稳定。如果团队将核心技术资产全部押注在纯自主开发的前端包上,一旦遭遇下架,其重构成本和时间成本是难以承受的。实战建议:冷启动阶段,直接找行业内成熟的技术外包团队或者使用现成的壳包进行皮肤微调和像素级复刻。前端在冷启动期除了保证上架和基础的交互渲染外,最重要的任务是配合风控进行设备指纹采集与基础反欺诈特征回传(如原生摄像头的顺畅调用、表单填写行为等)。只要能顺畅渲染表单、能稳定拉起三方支付网关,就是一个合格的冷启动前端,把重资产留在后端才是明智之举。2.2 业务后台 + 支付后台:金融现金流的“双子发动机”细节描述:业务后台用于支撑业务进行放款还款等操作,需要最少一个资深研发进行后台研发。支付后台用于给客户放款和还款等功能支持,可对接当地第三方或者四方支付。冷启动落地闭门内幕:业务后台负责记录账目、用户状态机变更以及额度流转;支付后台负责向外吐钱(代付)和向内收钱(代收)。在系统设计上,这两个模块必须无缝咬合风控系统。对接核心套路:商务应当首选集成度极高的成熟四方支付网关。研发需要做的是将业务后台的用户借款状态与支付后台的 API 回调进行严密的事务性同步。任何一笔代付放款指令的下发,前置条件必须是风控系统的“审核通过”状态机强验,绝不允许出现风控未完成评估就错误放款的系统级漏洞。2.3 催收后台:把住最后的“回血网”与风控策略反馈源细节描述:用于催收将订单催回,APP或者WEB端均可,需要有分单,减免,结清,订单管理等功能,需要最少一个资深研发进行后台研发。冷启动落地闭门内幕:催收是金融业务中承载真实坏账压力、确保项目现金流不坍塌的最后一道安全网。冷启动阶段的催收后台,完全不需要搞复杂的AI智能排班、语音机器人等花哨功能。只要给前端催收员(或委外团队)提供一套“基础功能铁四角”就足够了:- 订单管理:根据逾期天数对所有未还款订单进行精准的分池和状态追踪。

- 分单功能:支持后台管理员一键将订单平均分配给不同的催收员,支持按权重进行手动或自动分单。

- 减免功能:当遇到强烈还款意愿但确实资金受限的客户时,支持催收员线上提交利息减免申请,管理员一键审批。

- 结清功能:当收到三方支付或者线下对账单的真实还款反馈后,支持后台手动或者自动更改订单状态为“已结清”,终止催收动作。

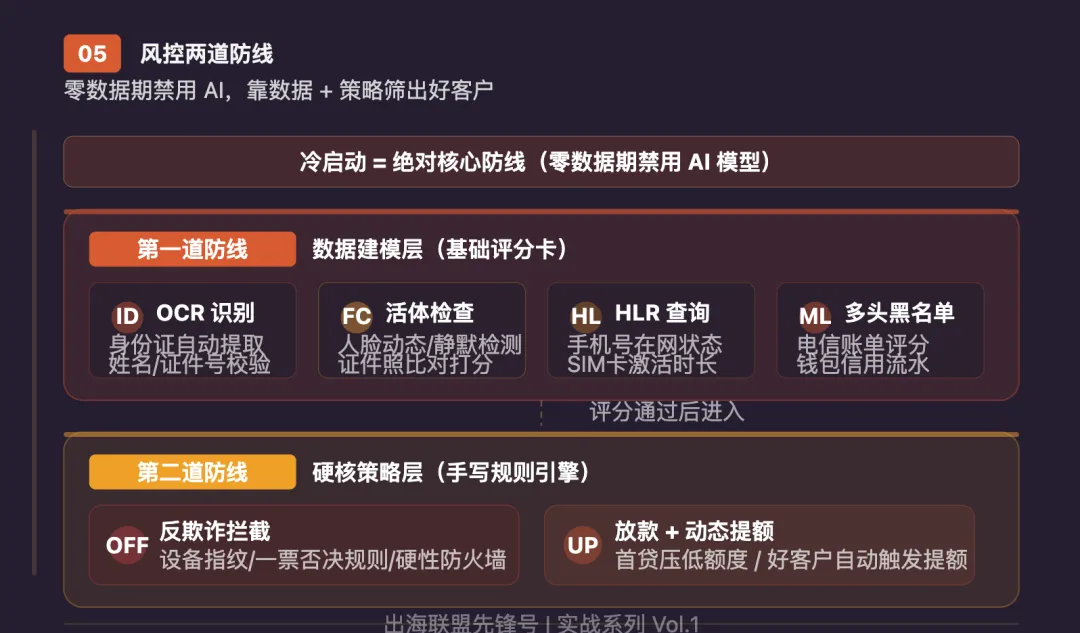

研发要把这四个功能做到极其简练、好用。催收后台记录的逾期率和客户失联率,是风控人员每天调整、复盘前段风控策略的最核心依据。细节描述:用于客户登录app以及发送营销短信等,可以和其他后台研发共用一个。冷启动落地闭门内幕:在海外,尤其是一些基础设施相对落后的新兴市场,短信是维系用户与平台之间信任、确保操作顺畅的唯一桥梁。登录验证码收不到,后续的所有漏斗转化率直接归零。极致省成本的研发妙招:不要去给短信单独配置独立的分布式服务器 and 微服务模块。短信后台完全可以、也应该和其他后台研发共用一个底层组件。资深后端只需要写一个标准的公共通信类,上游直接对接本地或者全球性的头部短信网关服务商。这个共用后台既负责分发高优先级的“登录注册OTP验证码”,也兼顾在贷后、贷中触发批量促销或催收提醒的“营销短信”。在统一的后台进行线路轮询和状态监控,能够以极低的开发成本,换取极佳的通信到达率。在业务刚刚在海外市场落地的第一天,数据库里是一片空白。没有经过市场检验的历史多头数据,没有关于当地用户信用表现的特征沉淀。在这种“零数据基础”的冷启动状态下,试图去搞高大上的神经网络、复杂的机器学习AI模型,不仅在技术上完全无法落地,在商业上也是一种自欺欺人的资产虚耗。冷启动阶段的风控,是一场决定项目死活的“硬核特征卡位战”。我们需要遵循风控黄金组合:常规搭配,一个建模一个策略。最少一个风控,会建模且会策略。核心逻辑是通过精细的规则(策略层)对坏人进行反欺诈拦截,通过外部三方接口(数据与建模层)来完成初始用户的基本筛选与合理提额。风控人员在此时掌握着放款的生杀大权。┌────────────────────────────────────────────────────────┐

│ 用户提交进件申请 │

└───────────────────────────┬────────────────────────────┘

│

▼

┌────────────────────────────────────────────────────────┐

│ 第一道防线:数据建模层 (海外多维特征乐高式组装) │

│ - 调用 OCR、活体检查接口,进行人证一致性判定 │

│ - 调用电信HLR在网状态、本地运营商黑名单与多头数据评分 │

└───────────────────────────┬────────────────────────────┘

│

▼

┌────────────────────────────────────────────────────────┐

│ 第二道防线:硬核策略层 (风控人员手写规则引擎) │

│ - 执行反欺诈拦截:硬性卡死年龄、设备撞库、机器行为 │

│ - 评估多维度特征,输出冷启动初始授信结果 │

└───────────────────────────┬────────────────────────────┘

│

┌─────────────────────────────┐

▼ (判定为好客户) ▼ (判定为坏客户)

┌─────────────────┐ ┌─────────────────┐

│ 放款与后续提额 │ │ 强行欺诈拦截 │

└─────────────────┘ └─────────────────┘

3.1 数据层(建模):高效对接外部三方,乐高式组装海外数据底座由于缺乏自有数据积累,且海外大部分新兴市场完全没有电信实名认证接口,冷启动阶段的数据层实际上是风控人员对多维度“设备及电信网络特征”的借力与乐高式组装。这就需要财务/商务团队打前阵,去对接不限于以下的核心外部服务,并在这其中支付相关的费用等:- OCR(光学字符识别):用于自动提取用户身份证件上的姓名、证件号、出生日期、性别等核心字段。

- 活体检查(Liveness Detection):通过前置摄像头捕捉动态人脸或静默活体,判定当前操作是否为真人,并返回人脸比对的分数(将拍摄照片与证件照进行比对)。

- 电信网络底座(HLR Lookup):在没有实名校验的市场,必须通过 HLR 数据网关,查询借款人手机号的实时在网活跃状态、在网时长、SIM卡挂失历史以及当前网络归属。

- 三方数据源评分(Telco Score & Multiloan):对接当地市面上通用的第三方电信话费账单评分、多头借贷数据库或者移动钱包(如 M-Pesa、GCash 等)的历史信用流水。

风控大拿的冷启动实操:资深风控拿到了这些外部接口的返回特征后,不进行复杂的算法推演,而是直接基于专家经验,搭建起一个最直观的“基础评分卡(Scorecard)”。 例如:活体得分低于设定临界值,直接拒绝;OCR 识别出的姓名与填写的银行卡持卡人姓名不匹配,直接挂起;HLR查询返回当前号卡处于欠费或漫游状态,或者设备绑定的SIM卡槽历史时长短于临界点(养黑卡特征)?直接降权甚至拒件!这种轻量化的建模方式,确保了系统能够在上线的第一天就具备基础的风险辨识能力。3.2 策略(规则层):快准狠的反欺诈拦截与动态提额如果说建模层是在给用户打基础分,那么策略层就是手握尚方宝剑的“带刀侍卫”。它的核心职责完全由风控人员操盘:对差的客户反欺诈拦截等,对好的客户放款、提额等。冷启动时期最容易遭遇黑产的“团伙撞库”或者“脚本攻击”。黑产会使用自动化工具或者组织大量羊毛党集中在短时间内批量注册提现。策略配置:资深风控会在策略后台配置硬性的“一票否决”规则。比如,同一部手机(设备指纹/Device ID)24小时内注册超过2次,直接拉黑;设备地理位置经纬度显示在国内或IP异常,直接拦截;紧急联系人手机号格式明显胡乱填写的,直接拒绝。这些基于风控人员专业常识的强力拦截策略,是项目在初期守住头寸、避免被黑产一波流带走的关键。当用户顺利通过了数据建模层的评分和策略层的反欺诈拦截后,系统就会判定其为“可信的正常用户”,进入放款队列。动态提额逻辑:冷启动时,首贷的件均额度必须严格压低(比如控制在当地市场平均水平的50%-70%),以小额度控风险。但如果用户在第一笔业务中表现极其优异,按时还款甚至提前还款,风控策略引擎就必须自动将其标记为“好客户”。系统应当配合策略,在老客还款结清的瞬间,自动为其触发“提额通知”或发放大额优惠券。通过风控主导的精细化复贷提额策略,把这些真正的好客户牢牢粘在自己的平台上,用高质量的复贷利润,快速冲平前期的新客获客成本。章 运营与业务推动:以ROI 为方向,风控与运营双轮驱动当团队、系统、风控这三大模块全部就绪后,整个冷启动的机器就可以正式点火运转了。在这一阶段,整个团队必须将所有的目光和精力死死锁定在最高纲领上:以 ROI 为方向,盈利为目标进行业务推动。而在推动过程中,运营的每一次扩张,都必须以风控的底线为界限,开展以下三个核心战术:由于冷启动阶段我们需要对接大量的外部三方业务(OCR、活体等),并且这些服务都是按次收费的。因此,产品与风控系统之间必须达成高度的“默契”,实现“成本最小化进件流向”。正确做法:将低成本、无成本的交互项前置。先让用户填写基础信息和问卷,由一个后台研发写个简单的本地字符串检验规则过滤掉垃圾进件。紧接着引导用户拍摄身份证触发 OCR识别。只有当用户顺利通过了前面的基础筛选、被风控人员评估为大概率是真实借款人的高价值客户时,才在最后一步触发昂贵的活体检查。这种产品链路设计,能让冷启动阶段的调用成本降低 40% 以上,直接改善首贷的单元经济模型(Unit Economics)。冷启动的前期,放心地交给代投团队去跑。但产品运营总负责人与风控核心人员不能当甩手掌柜,必须用后端的真实风控表现去倒逼代投机构调整策略。如果代投带进来的流量,在业务后台表现为大面积的设备欺诈拦截,或者在风控数据层发现全都是没有任何电信账单流水、在网极其短期的非活跃僵尸户,说明代投为了刷量在用低质量的网盟或者货不对板的素材在忽悠平台。风控人员必须及时叫停并介入,以盈利、风控通过率和真实的业务放款转化为唯一考核依据,强迫代投优化广告创意,缩窄定向人群。当整个漏斗的注册放款率及逾期率稳定在风控可接受的范围内、项目实现单月微利或收支平衡后,再着手搭建属于自己的自投班底。4.3 催收后台的高压反馈与风控策略微调(风控的每日战术复盘)冷启动的第7天或第14天,第一批首贷订单将迎来集中还款期。此时,整个冷启动阶段最重要的一次数据交锋将正式上演。运营负责人与风控人员必须每天死盯着催收后台的分单和还款表现。如果发现某些通过了风控筛选、拿到了放款的用户,在逾期当天出现大规模的集体失联、拒接电话、或者催收员反馈其填写的联系人全都是空号,这绝对是一个极度危险的信号。这意味着现行的风控数据评分权重或反欺诈拦截策略存在严重漏洞,被当地的黑产团伙攻破了防线。资深风控作为抗击黑产的核心指挥官,必须当晚立刻介入,提取这批失联坏账用户在进件时的所有底层特征(例如:设备指纹、HLR卡槽激活时长、多头分等),在策略后台连夜手写新的硬性拦截规则,卡死漏洞。这种风控与催收的日均高频咬合,是确保出海金融项目在冷启动期不遭遇系统性坏账崩盘的唯一铁律。操盘手终极总结:跑通闭环,才是抢占海外滩头阵地的硬道理纵观整个出海金融业务从零到一的冷启动过程,我们可以彻底看清,这从来不是一场堆砌技术指标的“秀肌肉大赛”,而是一场不折不扣的、以ROI 为唯一北极星、多部门齿轮式咬合、风控核心驱动的精益组织生存战。为了让各位准备出海或正在一线鏖战的兄弟少走弯路,以下提炼出冷启动阶段的三大底层心法:- 风控人员是冷启动阶段的“第一生产力”:永远不要把风控当成业务的阻碍,特别是在海外没有电信实名接口、信息严重不对称的环境下。常规搭配的一个建模一个策略风控是团队最重要的生存保障。商务死磕外部优质的数据源卡成本,资深风控基于 HLR 在线活跃度和本地多头数据,手握强力反欺诈策略大刀秒卡坏人。

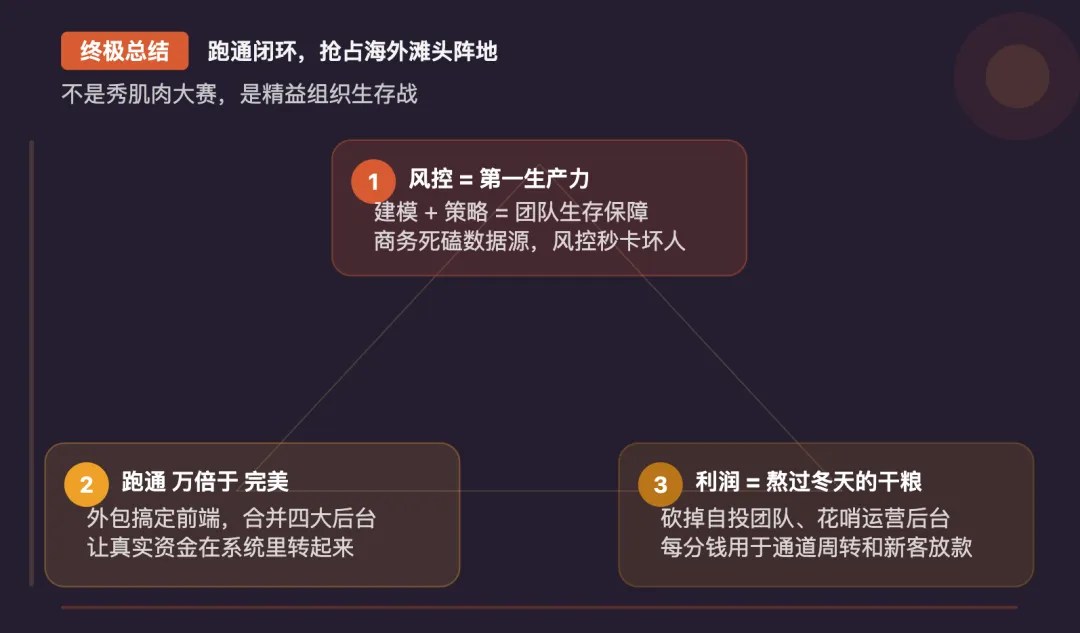

- “跑通”的价值一万倍于“完美”:不要在第一天去争论后台架构是否足够优雅、大数据模型是否足够智能。老老实实找靠谱外包搞定前端 APP 上架,合并四大后台。用最少的资深研发把整个现金流和催收分单的链路跑通,让真实的用户资金在系统里转起来,才是冷启动的最高胜利。

- 彻底砍掉非刚需,利润是熬过冬天的唯一干粮:在项目没有实现自我造血之前,养庞大的自投团队、开发花哨的运营营销后台,都是在给自己挖掘坟墓。前期坚决不用、战略裁撤。把每一分流动资金都省下来,用于本地通道的周转和优质新客的放款,用盈利去指导下一步的业务扩张。

出海金融的第一步,是一段惊心动魄、充满了不确定性的夜航。但只要你守住了“风控核心、极简团队、轻量系统、ROI 导向”的铁十字法则,用最钢的风控班底和最快的速度在海外市场扎下根、跑通全闭环,你就已经在残酷的全球博弈中,稳稳地抢占了最具优势的滩头阵地!扫码或添加微信好友: cqlj20240808 进出海群交流↓