业绩背离行业趋势 流水核查存疑——贝尔生物 IPO 观察

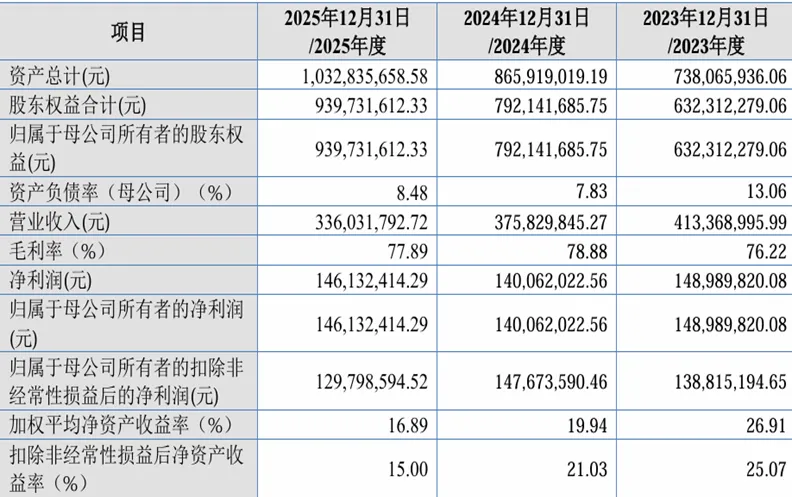

贝尔生物(874527.NQ)是一家专业从事体外诊断试剂及配套仪器研发、生产和销售的国家级专精特新“小巨人”企业。公司目前已拥有酶联免疫诊断试剂平台、POCT快速诊断试剂平台、磁微粒化学发光诊断试剂平台、诊断仪器平台及生物材料平台,并建立了试剂、仪器、质控品、耗材的完整产业链。公司产品以呼吸道病原体检测为主,覆盖优生优育、肝炎、EB病毒、自身免疫抗体等多个检测领域。公司于2025年6月30日申报北交所IPO获受理,历经两轮问询后,于2026年5月20日披露二轮问询回复,5月21日披露上会稿,并已于5月28日由北交所上市委员会审议通过。经营业绩方面,2023年至2025年公司营业收入持续下滑,从4.13亿元降至3.36亿元;净利润则先由1.49亿元回落至1.40亿元,2025年回升至1.46亿元。主要经营数据如下表所示:结合同行业公司经营业绩、行业环境及相关政策综合判断,笔者认为贝尔生物至少在两个方面存在异常且值得重点关注的现象:一是营业收入虽有所下降,但是降幅与同行业显著偏离,且主营产品与其披露的流行病趋势不相吻合;二是销售人员流水核查标准偏高,且核查结果不符合笔者对行业的一般性认知。一、2025年营业收入变动与同行业公司明显偏离

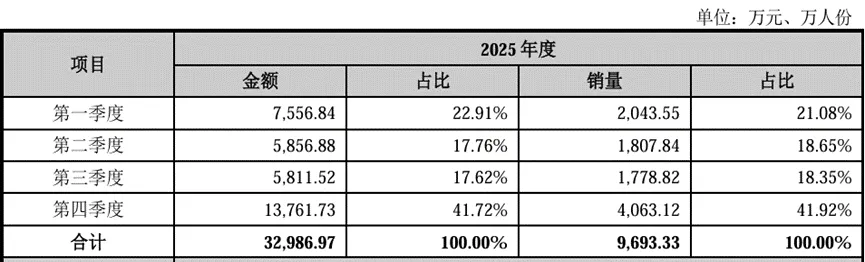

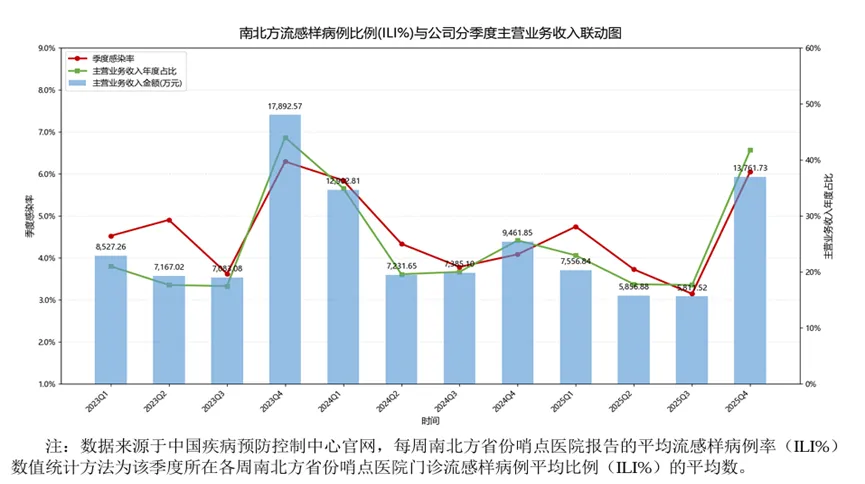

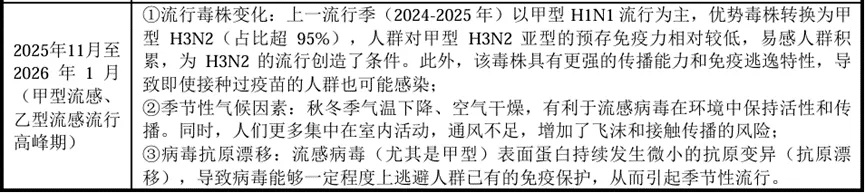

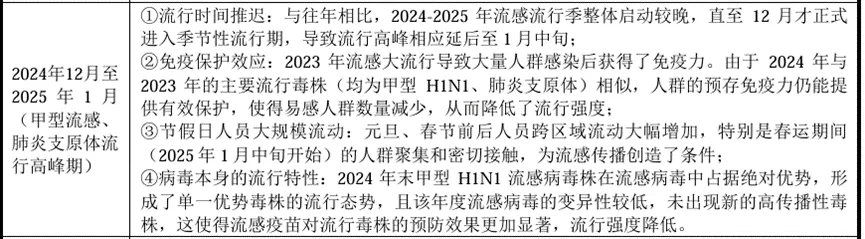

贝尔生物主营呼吸道检测产品,2023年至2025年该类产品占主营业务收入比重约72%,呼吸道检测系列产品是公司业绩规模的决定性因素。首先,2025年国内并未出现大规模呼吸道疫情。英诺特年报中披露:根据中国国家流感中心流感监测周报数据(ivdc.chinacdc.cn/cnic/),2025年在北方省份、南方省份的哨点医院报告的流感样病例占门急诊病例总数百分比在全年多数时间低于2024年同期,在病原体流行高发期的持续时间短于2024年,导致英诺特2025年营业收入同比下滑较大。通常而言,无大规模疫情,意味着呼吸道检测业务相关公司的经营业绩均会受到较大影响。本文选取东方生物、英诺特、圣湘生物三家行业内上市公司作为对比标的。考虑到各家披露口径与业务结构存在差异,结合贝尔生物99% 以上收入来自境内的特点,本次选取口径如下:东方生物境外收入占比偏高,故采用其境内业务收入;英诺特收入基本来自境内,采用其呼吸道检测业务收入;圣湘生物约95% 收入来自境内,且未单独披露呼吸道检测收入,故采用其试剂整体收入。由上表可见,2025年上述三家同行业公司呼吸道检测产品相关收入均大幅下滑,降幅均在20%以上,平均降幅达到27.03%。反观贝尔生物,其呼吸道检测产品收入仅小幅下降10.62%,与行业整体表现严重偏离。其次从产品结构来看,东方生物、英诺特和圣湘生物的呼吸道检测产品,均覆盖肺炎支原体、肺炎衣原体、甲型流感、乙型流感、合胞病毒、腺病毒、新冠病毒等多种病原体,尤其均包含甲型/乙型流感病毒检测品类;而贝尔生物从2024年起,才开始实现甲型/乙型流感病毒检测产品的销售收入。贝尔生物在北交所首轮问询的回复中,列示了2023年至2025年主要产品的收入数据。笔者对其进行粗略统计,肺炎支原体、肺炎衣原体检测产品收入占其披露的主要产品收入比重约50%,是公司核心收入来源;甲型/乙型流感病毒检测产品收入从2024年才开始产生收入,2024年为110.93万元,2025年为999.91万元。在北交所对贝尔生物的二轮问询中,审核重点关注了贝尔生物收入、销售数量变动趋势与疾控中心发布的相关数据、可比公司业绩变动趋势是否一致,以及2025年第四季度收入占比高的原因及合理性。贝尔生物回复称,其第四季度收入占比高达41.72%与南北方流感样病例比例,即ILI%的走势相吻合,详见下图。但根据其二轮问询回复内容,2025年底国内主要流行甲型流感、乙型流感,并非公司核心收入来源的肺炎支原体、肺炎衣原体检测产品,而主要流行的这两种病毒,相关检测产品对公司收入贡献极低。同行业内布局多种呼吸道检测产品、尤其具备甲型流感、乙型流感病毒检测产品的企业,在2025年相同的病毒流行情况下业绩均大幅下滑,反观2024年才取得甲型流感、乙型流感检测产品注册证的贝尔生物,呼吸道检测产品收入却仅小幅下降。这不能不让人产生疑问,第四季度到底发生了什么?在其主营产品对应的病原体未出现大规模流行的背景下,公司2025年第四季度产生的销售收入占全年比重达到41.72%,较2024年第四季度25.59%的占比提升16.13个百分点。另据其二轮问询回复,2024年12月是肺炎支原体流行高峰期。监管机构显然也关注到此问题,在二轮问询中多次追问第四季度收入占比偏高的原因,以及2025年经销收入下滑幅度低于直销收入的原因,相关问题或许也只有贝尔生物的经销商最为清楚。二、销售人员流水核查

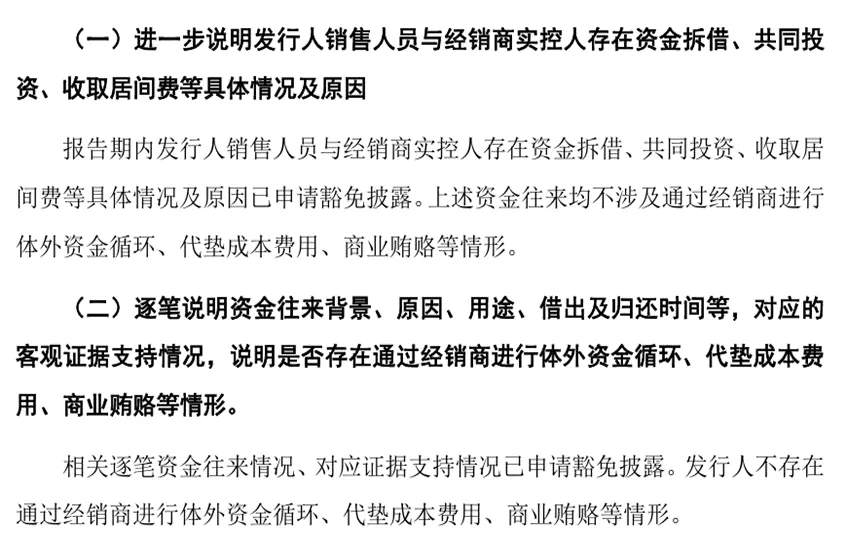

贝尔生物在二轮问询回复中披露了对销售人员银行流水的核查方式:保荐机构获取前述人员报告期内任职期间全部银行流水,并将销售人员的资金流水的金额重要性水平确定为5万元以上的资金往来,核查其资金流水是否有异常往来情况。但据笔者对行业的了解,部分销售人员会借用经销商资质开展私下销售:终端客户多由销售人员直接拓展和维护,此过程中终端客户会有多样采购需求,销售人员本身不具备医疗器械产品的经营资质,所以借道经销商进行购销,从而产生与经销商的资金流水往来;而一般这种采购行为,交易笔数多、频次高,但单笔金额较低,所以与经销商的资金流水往往是小额流水,多为数千元或上万元,这才符合一般基层医疗机构采购的规模或水平。结合同期另外一家体外诊断行业企业二轮问询回复的内容来看,虽对销售人员与经销商之间的流水往来情况进行了豁免披露,但一定是存在的。这不禁也让人产生疑问,贝尔生物在二轮问询回复中称:发行人的销售人员不存在大额异常资金往来,与发行人关联方、客户、供应商及前述主体的股东、主要人员之间亦不存在异常资金往来。到底是公司故意提高标准,提高到一个销售人员即使日常与经销商有往来都很少能触达的水平,还是说其销售人员行为模式就与行业内同行的销售人员行为存在非常大差异?目前贝尔生物已顺利过会,因其已完成2025年年报的更新,预计不久后将提交注册并启动发行上市。但故事仍在继续,让我们拭目以待。❖ 郑重声明:本文数据均来源于企业依法公开披露的信息(包括但不限于临时公告、定期报告、审核问询回复、招股说明书以及官方互动平台信息等)及其他市场公开信息,笔者基于公开材料独立分析撰写;笔者力求文章内容及观点客观公正,但不保证信息的准确性、完整性与及时性。本文内容仅供学习交流,观点仅代表笔者本人立场,如有疑问可与笔者联系。