点击上方蓝字关注「减排圈」

【化工双碳】全球最完整甲醇产业链报告——14章节、10张可视化图表,涵盖全球产能全景、下游需求结构、价格走势、绿醇赛道与投资全解。一文吃透甲醇从"大宗化工品"到"清洁能源载体"的战略转型。

---一、调研总则与甲醇定义

甲醇(Methanol,CH₃OH)是全球产量最大的基础有机化工原料,也是联系煤炭、天然气与石油化工的关键枢纽产品。2025年全球甲醇产能约18,800万吨,中国产能占全球约64%,"富煤贫油少气"的资源禀赋决定了中国以煤制甲醇为主导(占比约77.8%)。甲醇在"双碳"战略下被赋予全新定义——不仅是化工原料,更是理想的液体能源载体,绿色甲醇、燃料甲醇、航运甲醇等新兴应用正在深刻重塑产业格局。

甲醇产品分类与原料路线

按原料路线划分,全球甲醇产能分为五大技术路线:煤制甲醇(全球占比约45%,中国约78%)、天然气制甲醇(全球约42%,中东绝对主导)、焦炉气制甲醇(中国特色,约11%)、生物质制甲醇(北欧先行)和CO₂捕集制甲醇(绿醇主流,增速最快)。

二、全球甲醇产能格局:18,016万吨背后的区域博弈

2024年全球甲醇名义产能约18,016万吨/年,同比增长约9.1%,创近年产能增速新高。产能高度集中于三大区域:亚太(中国占比61%)、中东(14%)、东南亚(13%),三者合计占全球约88%。

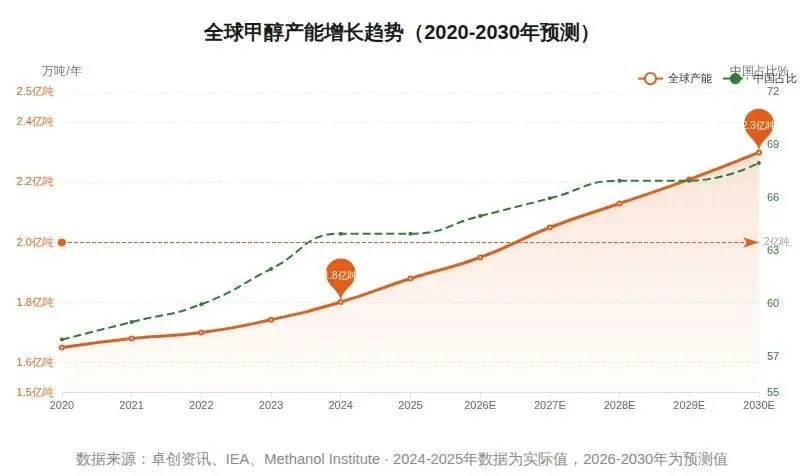

图1:全球甲醇产能增长趋势(2020-2030E)——2024年产能约1.8亿吨,预计2030年突破2.3亿吨。中国占比从2020年58%提升至2025年约64%,"中国生产、全球消费"格局持续强化。

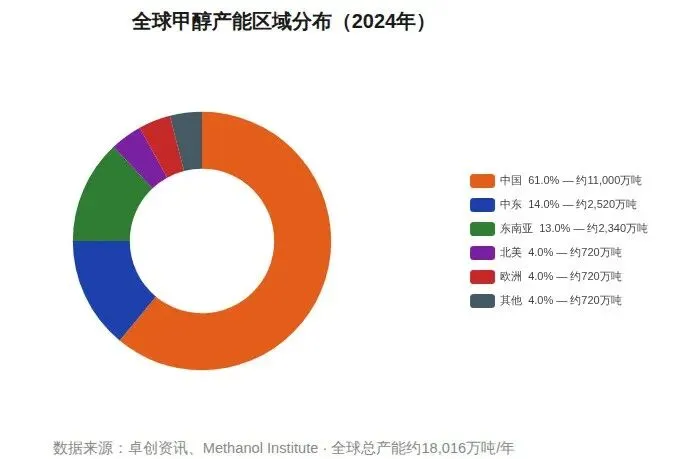

图2:全球甲醇产能区域分布(2024年)——中国以约11,000万吨/年产能居全球首位,中东约2,520万吨(伊朗约1,400万吨,受制裁大量闲置),东南亚约2,340万吨,北美约720万吨。

全球头部甲醇生产企业

第一梯队(资源型一体化龙头):中国宝丰能源(740万吨/年)、国家能源投资集团(350万吨+)、SABIC(沙特,约400万吨+)、伊朗NPC(约900万吨+)。第二梯队(综合性能源化工):陕西延长石油(360万吨)、山东能源(350万吨+)、中煤能源(720万吨两套)、Methanex(加拿大,全球最大贸易商,约500万吨)。第三梯队(专业甲醇生产商):Proman AG(瑞士)、新奥股份、中天合创等。 行业进入壁垒高:百万吨装置投资40-60亿元,叠加政策审批难度加大,无下游配套的独立甲醇装置生存空间持续收窄。2025年陕焦化工、重庆建滔等约90万吨产能永久退出,标志落后产能开始实质性出清。

三、生产工艺技术全景:气制成本最优,煤制规模最大,绿醇增速最快

主流工艺路线对比

当代工业主流为低压法(5-8MPa)和中压法(10-15MPa),相比早期高压法(25-35MPa),能耗降低约40%,催化剂消耗减少60%。国际专利商以庄信万丰(DAVY)和Lurgi(Shell/Linde)为主导,国内华东理工大学(多喷嘴对置气化)和杭州林达(均温型甲醇合成塔)已实现核心技术自主化,催化剂国产化率超85%。

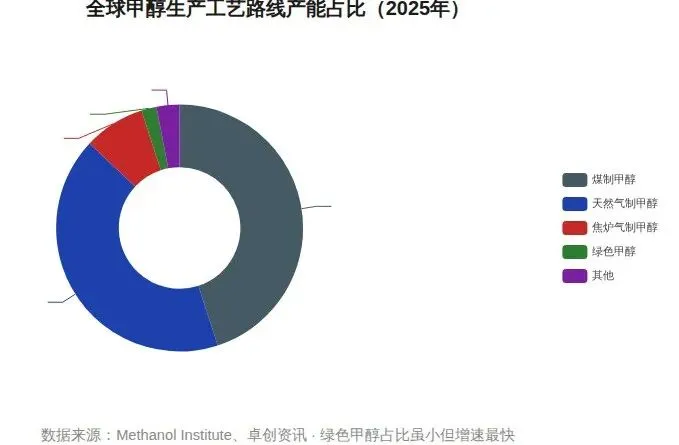

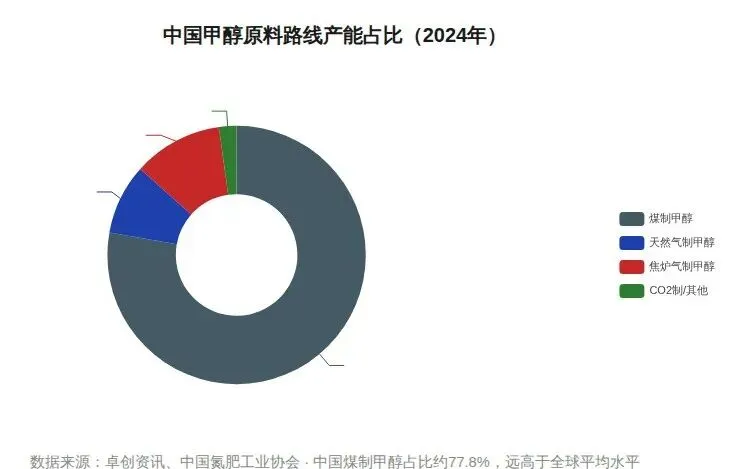

图3-4:全球vs中国甲醇原料路线占比——全球煤制甲醇约45%、气制约42%;中国煤制高达77.8%,体现"富煤"资源禀赋。中东天然气制甲醇占绝对主导,成本全球最低(气价约$1.5-3/MMBtu)。

能耗与碳排放横向对比

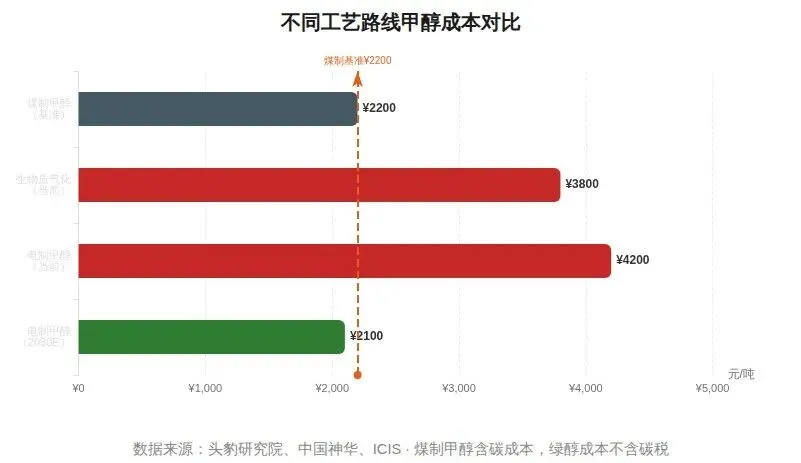

煤制甲醇:吨醇碳排放约2.6-3.56吨CO₂,煤价每涨100元/吨,甲醇成本增加约150-200元/吨;气制甲醇:碳排放约2.0-2.5吨CO₂/吨,能耗优势显著;CO₂电制甲醇:全生命周期碳排放接近零甚至负碳,但当前成本约4,200-4,600元/吨,是煤制的近两倍。

图5:不同工艺路线甲醇成本对比——电制甲醇(绿醇)当前成本约4,200元/吨,预计2030年随绿电降价降至约2,100元/吨,与煤制平价。绿色甲醇是未来十年最具颠覆性的赛道。

四、下游消费结构:MTO占半壁江山,精细化工接棒成为最大增量

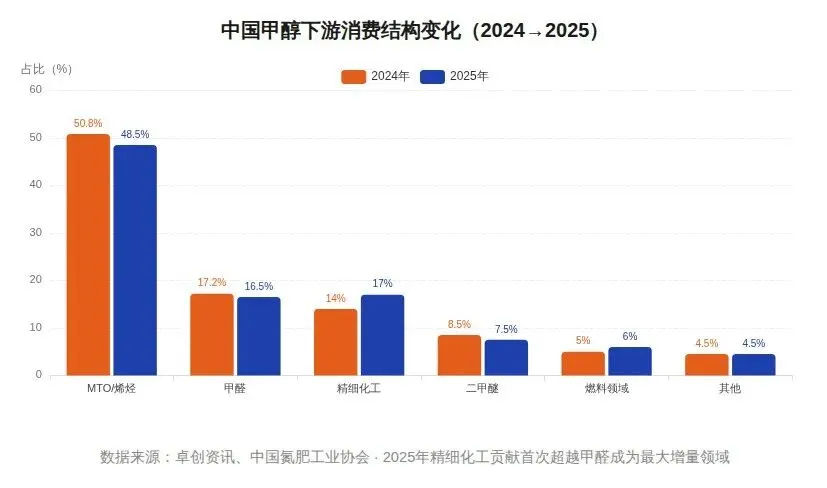

中国甲醇消费结构持续演变:MTO/烯烃占约48.5%(2025年),是绝对主力;甲醛占16.5%(受房地产压制增速趋稳);精细化工(醋酸/MTBE/BDO等)占比跃升至17.0%,成为年度需求增量最大贡献者;二甲醚占7.5%;燃料领域占6.0%。

图6:中国甲醇下游消费结构变化(2024→2025)——精细化工占比提升3个百分点,贡献最大增量;MTO受烯烃价格低迷压制,占比略降2.3个百分点;燃料领域稳步增长。

新兴赛道:航运甲醇燃料爆发,绿色甲醇元年已至

航运甲醇燃料是近三年最耀眼的新兴赛道。IMO《2023年船舶温室气体减排战略》设定2050年净零排放目标,FuelEU Maritime于2025年1月正式实施。全球甲醇动力船舶订单超过269艘(2024年),2025年中国船舶集团甲醇船接单量占全球60%以上。4月,"阿斯特丽德马士基"在上海洋山港成功加注绿色甲醇,标志中国首次实现大型绿色甲醇动力船舶同步加注。

可降解塑料原料(BDO)、绿氢储能载体(绿色甲醇)同样高速增长。2025-2026年BDO规划新增产能约200万吨/年,对甲醇需求拉动约240万吨/年。

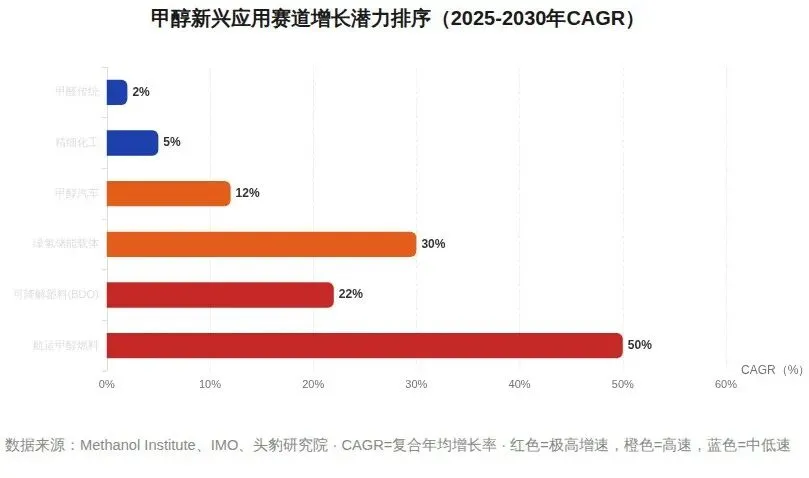

图7:甲醇新兴应用赛道增长潜力(2025-2030年CAGR)——航运甲醇燃料CAGR超50%,绿氢储能载体CAGR约30%,可降解塑料原料CAGR约22%。三大赛道构成甲醇需求增量的核心引擎。

五、全球价格体系:2025年大熊市,2026年何去何从?

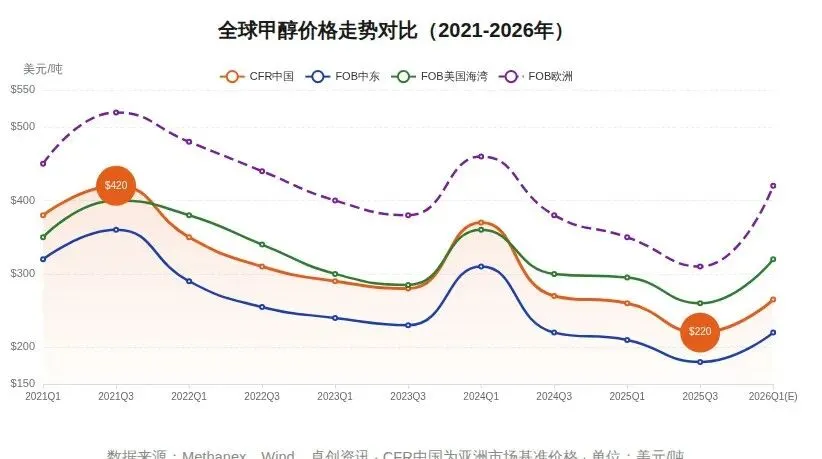

2025年全球甲醇市场进入深度熊市。中国CFR价从年初约$280/吨跌至年尾约$220/吨,全年跌幅约26%;郑商所甲醇期货全年跌幅约27.8%。欧洲FOB价因EU ETS碳成本约€60-80/吨CO₂(约€120-200/吨甲醇碳税)持续承压,大量本地装置永久退出(约300万吨/年)。2-3月美以伊冲突导致霍尔木兹海峡关闭担忧,甲醇期货单日波动超500元/吨,凸显地缘风险高度敏感性。

图8:全球甲醇价格走势对比(2021-2026年)——CFR中国为亚洲市场基准,FOB中东为资源国出口价,FOB美国海湾受页岩气成本支撑。2021年高价$420/吨(气价+需求叠加),2022年气制路线成本飙升,2025年进入产能过剩熊市。

成本底线与盈亏平衡

当前煤制甲醇成本约1,800-2,700元/吨(煤价500-1,000元/吨时),行业盈亏平衡点约2,000-2,200元/吨。2025年末甲醇价格跌破部分高成本装置现金成本,陕焦化工等率先退出。中东天然气制甲醇成本约1,200-1,800元/吨,成本优势显著,抵御价格波动能力最强。

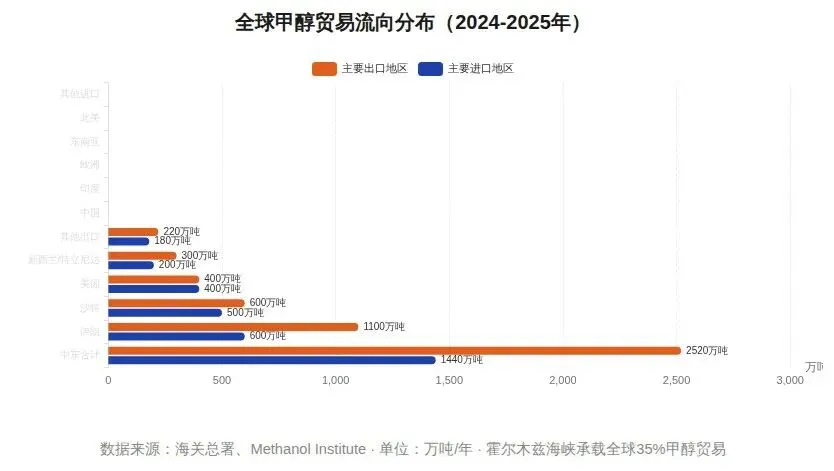

六、全球贸易格局与物流要塞

全球甲醇国际贸易量约4,000-4,500万吨/年,约70%流向亚太市场,中国是最大单一进口国(2025年进口约1,440万吨)。中东是全球最大出口来源地(伊朗约1,100万吨/年),霍尔木兹海峡承载全球约35%甲醇海运贸易量,是最关键的咽喉要道。2026年地缘冲突引发海峡关闭担忧,已对全球甲醇价格造成剧烈冲击。

图9:全球甲醇贸易流向分布(2024-2025年)——主要出口国:伊朗约1,100万吨、沙特约600万吨、美国约400万吨。主要进口国:中国约1,440万吨(69.9%来自中东)、印度约600万吨、欧洲约500万吨(本地装置持续退出)。

七、各国产业政策与碳约束

中国:《2024-2025年节能降碳行动方案》要求石化化工行业能效标杆水平以上产能占比超30%,煤制甲醇被列入重点改造领域。《产业结构调整指导目录(2024年本)》将"电解水制氢和二氧化碳催化合成绿色甲醇"列入新能源鼓励类产业。内蒙古阿拉善盟规划全球领先的绿色甲醇制备基地,给予土地、税收、绿电消纳等综合支持。

美国:IRA 45Z条款对绿色甲醇实施约$450/吨税收抵免(基于碳排放强度分级),直接推动北美绿醇项目加速投资。

欧盟:EU ETS碳市场碳价约€60-80/吨CO₂(2025年),甲醇生产每吨排放约2-2.5吨CO₂,碳成本约€120-200/吨,对进口形成显著绿色壁垒。FuelEU Maritime强制要求进入欧盟港口船舶减排,直接驱动全球航运绿色甲醇需求爆发。

八、绿色甲醇:2%占比万亿赛道

截至2025年底,全球已公布绿色甲醇项目152个,规划总产能超1,000万吨/年。国内主要项目:河南安阳11万吨/年(吉利/顺驰,2023年投产)、江苏斯尔邦10万吨/年(鸿盛集团/碳循环国际,2023年投产)、阿拉善盟50万吨/年(2024年启动)、远景通辽30万吨/年(2024年开工)。欧洲Cepsa西班牙30万吨项目正在建设,瑞典PowerHouse 10万吨在建。

绿醇降本路径:当前电制甲醇成本约4,200-4,600元/吨,随绿电价格持续下降(预计2027年低于0.2元/度)和技术成熟,2030年成本有望降至约2,100元/吨,与煤制甲醇实现平价。IRA 45Z补贴($450/吨)使北美绿醇项目IRR可达8-12%,对战略投资者吸引力显著。

九、开工率全景与有效产能分析

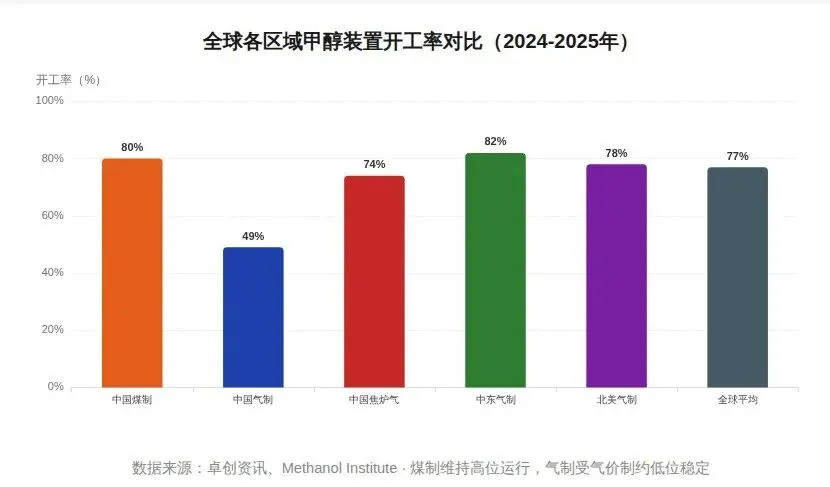

图10:全球各区域甲醇装置开工率对比(2024-2025年)——中东气制开工率约82%(产能充裕,出口导向);中国煤制约80%(利润高企,开工积极);中国气制约49%(气价制约,低位稳定);北美气制约78%(页岩气支撑);全球平均约77%。

2024年全球有效产能约18,016万吨,实际产量约14,000万吨,平均开工率约77%。中国煤制甲醇开工率创历史高位,主要驱动因素是煤价下跌带来利润修复(煤价2025年上半年累计下跌35%)。但高开工率叠加新增产能释放,加剧了2025年四季度的供需过剩压力。

十、行业风险与未来趋势

⚠️ 核心风险提示

1. 原料价格大幅波动——2021年煤价暴涨直接导致行业全面亏损;2022年欧洲气价飙升10倍迫使300万吨产能永久退出。2. 产能过剩与同质化竞争——中国名义产能超11,600万吨,结构性过剩显著,2025年价格跌至盈亏平衡线附近。3. 地缘政治与物流中断——霍尔木兹海峡(承载35%贸易量)、苏伊士运河的地缘冲突已造成2026年价格剧烈波动。4. 新能源替代风险——纯电动(新车销售占比已超50%)、氨燃料船舶若技术突破将对甲醇燃料形成替代威胁。

2026-2030年趋势预判

全球产能预计2026年约19,500万吨,2030年突破23,000万吨。原料结构加速演变:煤制占比约40%(小幅下降)、气制约38%(中东主导)、绿色甲醇约5-8%(爆发式增长)。CFR中国价格中长期区间预判:基准情景$250-320/吨,绿色需求爆发情景可上探$320-400/吨,产能过剩加深悲观情景下探$200-250/吨。

十一、投资建议与可执行行动

✅ 三项立即可执行动作

梳理自有甲醇装置原料结构,测算不同原料路线当前成本曲线,判断处于行业成本曲线的前25%还是后25%,对应不同的产能动态调整策略。技术改造方向优先考虑绿氢耦合(减少CO变换环节),可申请地方节能改造补贴。

梳理自有甲醇装置原料结构,测算不同原料路线当前成本曲线,判断处于行业成本曲线的前25%还是后25%,对应不同的产能动态调整策略。技术改造方向优先考虑绿氢耦合(减少CO变换环节),可申请地方节能改造补贴。 重点关注2026-2027年绿色甲醇项目招标信息(内蒙古、新疆、东北),评估绿氢耦合制甲醇项目的投资可行性(当前IRR 3-8%,随碳成本上升和绿电降价将持续改善)。建议与当地政府产业基金接触,争取电价消纳和碳排放指标支持。

重点关注2026-2027年绿色甲醇项目招标信息(内蒙古、新疆、东北),评估绿氢耦合制甲醇项目的投资可行性(当前IRR 3-8%,随碳成本上升和绿电降价将持续改善)。建议与当地政府产业基金接触,争取电价消纳和碳排放指标支持。 航运绿色甲醇采购需求爆发,马士基、达飞、赫伯罗特等前五大航运公司已签订超200万吨/年的绿色甲醇长期采购协议。建议关注距自有MTO工厂500公里辐射范围内的绿色甲醇项目,评估切入航运燃料供应链的可能性。

航运绿色甲醇采购需求爆发,马士基、达飞、赫伯罗特等前五大航运公司已签订超200万吨/年的绿色甲醇长期采购协议。建议关注距自有MTO工厂500公里辐射范围内的绿色甲醇项目,评估切入航运燃料供应链的可能性。添加主理人:获取更多化工双碳产业深度分析与投资决策参考