一、我国液流电池以全钒液流电池为主导

1984年,澳大利亚新南威尔士大学Skyllas-Kazacos提出了全钒液流电池(以下简称“钒电池”)概念,正负极氧化还原使用同种元素钒,电解液在长期运行过程中可再生,电化学反应动力学良好,运行过程中无明显析氢、析氧副反应。

1986年,这一创新性的电池体系成功获得专利。此后,澳大利亚众多研究机构持续深入挖掘,对钒电池相关材料,如隔膜、导电聚合物电极以及石墨毡等进行研究,取得多项专利成果,为钒电池产业发展与应用奠定了基础。

我国对钒电池的基础研究起步较早,于20世纪80年代末开始研究钒电池技术,中国地质大学及北京大学都建立了钒电池实验室模型。

中国工程物理研究院研制了碳塑电极并开展了钒电池正极电解液的浓度及添加剂对正极反应的影响的研究,国际上首次采用注塑工艺生产导流框和导电塑料,国内首个发表钒电池研究论文,1995年研制出500瓦、1千瓦的样机,并拥有电解质溶液制备、导电塑料成型等专利。

此后,中国科学院大连化学物理研究所、大连融科储能技术发展有限公司等多家机构开始从事钒电池的研发工作。通过关键核心技术攻关和自主创新,针对钒电池关键材料,高性能电堆和大规模储能系统集成等关键环节,取得了一系列技术突破完成了从实验室基础研究到产业化应用的发展过程,推进了钒电池在发电侧、输电侧、配电侧及用户侧的示范应用。

钒电池和锂电池在储能领域存在明显差异。锂电池采用有机电解液,有热失控隐患,而钒电池在安全性方面具有天然优势,因为钒电池使用水基电解液,不存在燃烧爆炸风险,安全性更高,在大规模储能场景中尤为重要,因为储能电站的安全事故可能造成严重后果。

电池寿命方面,钒电池循环寿命可达1万-2万次,远超锂电池的3000-6000次。同时,钒电池电解液几乎可以实现100%回收再利用,而锂电池回收工艺复杂且存在污染风险。

钒电池另一个独特优势在于容量扩展的灵活性,钒电池的功率和容量可以独立设计,通过增加电解液储罐就能扩展容量,更适用于需要长时间储能的场景,而锂电池储能要实现容量扩展则需增加整个电池模块。

据2025全国液流电池产业发展大会介绍,2024年,我国液流电池装机规模跨越式增长,液流电池储能电站项目新增并网0.81GW/3.23GWh,较2023年增长10倍,液流电池产业从“1”向“N”迈出重要一步,进入到商业化发展阶段。

我国液流电池以全钒液流电池为主导,包括铁铬液流电池、锌铁液流电池、水系液流电池等。

在2024年采招落地的液流电池储能项目中,全钒液流电池储能项目规模达973.45MW/4071.35MWh,有多个GWh级项目,总中标金额超34.85亿元,容量规模占比96.67%;

铁铬液流电池储能项目采招落地40MW/80MWh,锌铁液流电池储能项目采招落地20MW/40MWh,水系有机液流电池储能项目5.2MW/20.4MWh。

在2025年1—5月采招落地的储能项目中,4h及以上长时储能规模达1.18GW/5.23GWh,产业发展形势良好。

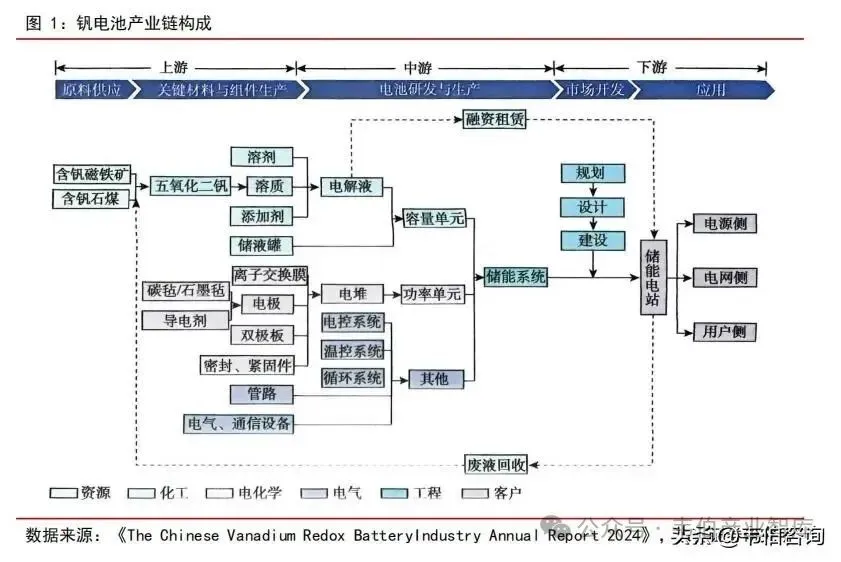

二、钒电池产业链可分为上游原料供应端,中游技术开发及产品集成端以及下游应用端三大部分

1、钒是钒电池最核心的上游材料

同时,由于钒电解液的成本占钒电池成本比例约五成,钒的获取和持续稳定的供应以及电解液制备成本,对钒电池的普及应用有着重要影响。

在其他关键材料与组件供应方面,上游产业还包括生产电堆所需的各类膜材料、双极板材料和电极材料等,其成本和性能将对钒电池的质量、效率和竞争力产生重要影响。

根据钒钛股份2024年年报,2024年国内钒产量约16.5万吨(折合五氧化二钒),较2023年增长约1.9%。

2024年国内粗钢产量同比下降1.7%,尤其是螺纹钢产量同比下降13.6%,造成钒在钢中的消耗减量,但2024年全钒液流储能项目装机量大幅提升,对应钒的实际需求也大幅上升。总体上,2024年全年国内钒需求总量同比增长约4.2%。

2、中游产业是钒电池产业链的核心环节

上游提供的钒和关键材料等,被用于制备钒电解液和电堆等,经过精密组装和调试,形成钒电池储能系统。

中游还负责对电池系统的集成和测试工作,以满足不同应用场景的需求。中游产业的技术水平和生产能力,直接决定和影响钒电池的质量和竞争力。

这一环节的企业,一般都具有良好的经济实力、较强的研发实力和产业基础,工艺技术装备开发与质量控制能力强。

钒电解液占钒电池的成本最高。当风光发电占比达到20%~30%,4小时以上的长时储能需求成为刚需,当风光发电占比达到50%~80%时,储能时长需要达到10小时以上。

降低电堆成本的主要途径是优化电堆结构,在保持电堆能量转化效率不低于80%的条件下,提高电堆的电流密度,即提高电堆的额定电流密度。电控系统和其他附件成本占比约为25%。

点“在看”给我一个小心心

点“在看”给我一个小心心