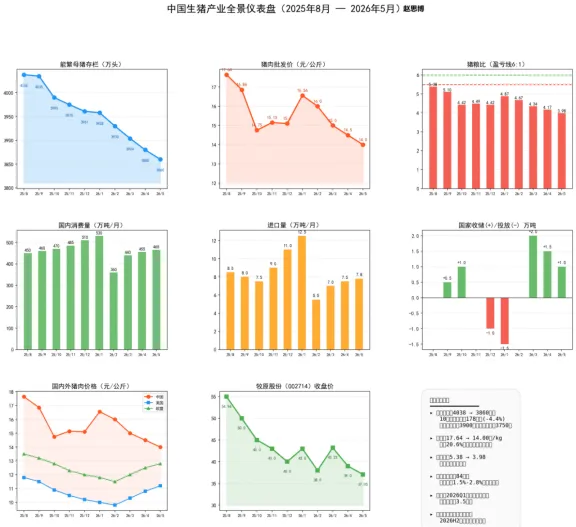

2025年8月 — 2026年5月 | 周期底部确认与拐点预判

一、核心摘要

指标 | 期初(2025.08) | 期末(2026.05) | 变动 | 趋势 |

全国能繁母猪存栏 | 4038万头 | 3860万头 | -178万头 | (-4.4%)持续去化 |

白条猪肉批发价 | 17.64元/kg | 14.00元/kg | -20.60% | 震荡下行 |

猪粮比 | 5.38 | 3.98 | 进入深度亏损 | 持续恶化 |

牧原股份股价 | 54.96元 | 37.05元 | -32.60% | 周期底部 |

月度消费量 | 450万吨 | 465万吨 | 3.30% | 季节性波动 |

月度进口量 | 8.5万吨 | 7.8万吨 | -8.20% | 持续低位 |

国家收储净额 | — | — | 累计净收储3.5万吨 | 托市加码 |

核心判断:生猪行业正处于本轮猪周期底部磨底阶段。产能去化接近尾声,2026年下半年猪价有望触底回升。**

二、供给端分析

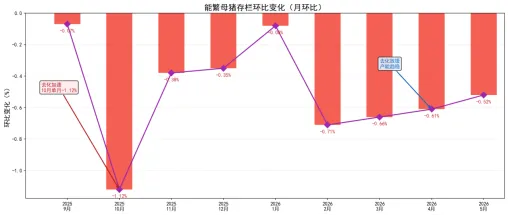

2.1 能繁母猪存栏 — 产能持续去化

[能繁母猪存栏环比变化]

关键数据:

- 2025年8月:4038万头(周期高位)

- 2026年5月:3860万头(已跌破旧保有量目标3900万头)

- 10个月累计去化178万头,月均去化17.8万头

- 2025年10月去化加速,单月减少45万头(环比-1.12%)

- 2026年3月后去化速度放缓(环比-0.5%左右),产能趋于稳定

政策框架:

- 原保有量目标:3900万头(2025年3月已跌破)

- 新保有量目标:3750万头(2026年3月修订下调)

- 当前3860万头距离新目标尚有110万头空间

传导逻辑:*能繁母猪存栏变化 → 10个月后生猪出栏量变化 → 猪肉供给变化 → 猪价变化。2025年10月的加速去化,对应**2026年8月前后生猪供给将出现明显收缩**。

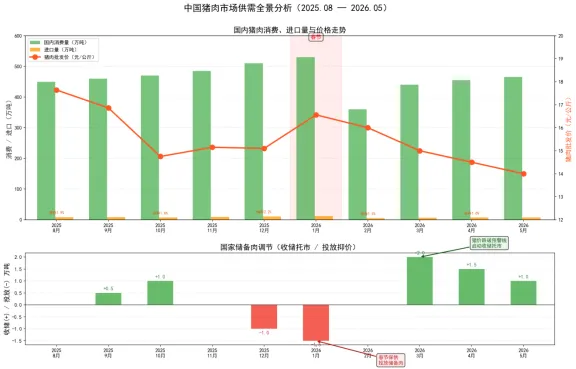

2.2 进口供给 — 依存度持续低位

**进口数据:**

月份 | 进口量(万吨) | 消费量(万吨) | 进口依存度 |

2025.08 | 8.5 | 450 | 1.90% |

2025.09 | 8 | 460 | 1.70% |

2025.1 | 7.5 | 470 | 1.60% |

2025.11 | 9 | 485 | 1.90% |

2025.12 | 11 | 510 | 2.20% |

2026.01 | 12.5 | 530 | 2.40% |

2026.02 | 5.5 | 360 | 1.50% |

2026.03 | 7 | 440 | 1.60% |

2026.04 | 7.5 | 455 | 1.60% |

2026.05 | 7.8 | 465 | 1.70% |

- **10个月累计进口约84万吨,进口依存度仅1.5%-2.8%**

- 2025Q4中美价差一度扩大至4.7元/kg,进口套利窗口短暂打开

- 2026Q1-Q2国内猪价持续下跌,价差收窄至2.8元/kg,进口动力减弱

- 进口对国内猪价影响极为有限,供给侧核心变量仍是国内产能**

2.3 国家收储调节 — 托市力度逐步加码

**收储/投放时间线:**

时间 | 操作 | 数量 | 背景 |

2025.09 | 收储 | 0.5万吨 | 猪粮比跌破6:1 |

2025.1 | 收储 | 1.0万吨 | 猪价加速下跌 |

2025.12 | 投放 | -1.0万吨 | 元旦保供 |

2026.01 | 投放 | -1.5万吨 | 春节保供抑价 |

2026.03 | 收储 | 2.0万吨 | 猪粮比跌破5:1预警线 |

2026.04 | 收储 | 1.5万吨 | 持续托市 |

2026.05 | 收储 | 1.0万吨 | 猪价底部维稳 |

- 累计收储6.0万吨,投放2.5万吨,**净收储3.5万吨**

- 2026年3月起收储力度显著加大,反映政策层对猪价过低的担忧

- 国家储备肉调节机制在周期底部发挥"托底不托价"作用

三、需求端分析

3.1 国内消费 — 季节性波动,总量平稳

中国年猪肉消费量约5500万吨,占肉类消费总量60%以上。观测期内消费呈现明显的季节性特征:

- **8-9月:** 夏季消费淡季,月度450-460万吨

- **10-12月:** 逐步进入消费旺季,腌腊需求带动,12月达510万吨

- **1月:** 春节备货高峰,月度消费530万吨(全年最高)

- **2月:** 节后消费低谷,骤降至360万吨

- **3-5月:** 消费缓慢恢复至440-465万吨

**结构性变化值得关注:**

- 人口老龄化 + 健康饮食趋势 → 人均猪肉消费量长期缓慢下降(年降约1-2%)

- 预制菜、中央厨房 → 深加工猪肉需求占比提升

- 禽肉替代效应增强(鸡肉价格优势明显)

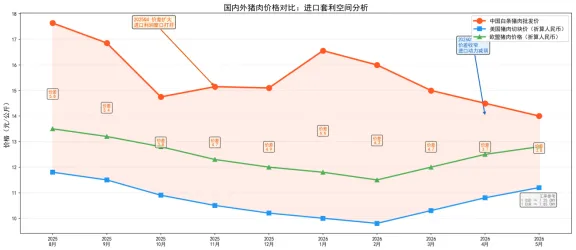

### 3.2 国际肉价对比

**价格对比(元/公斤):**

市场 | 2025.08 | 2026.05 | 变动 |

中国白条猪肉 | 17.64 | 14 | -20.60% |

美国猪肉(折算) | 11.8 | 11.2 | -5.10% |

欧盟猪肉(折算) | 13.5 | 12.8 | -5.20% |

中美价差 | 5.84 | 2.8 | 收窄 |

- 中国猪价跌幅远超国际市场,**价差从5.84元/kg收窄至2.80元/kg**

- 按到岸成本加运费关税(约3-4元/kg),**进口套利空间目前已基本关闭**

- 美国猪肉受美元走强和全球需求疲软影响,维持在低位

- 欧盟猪肉受非洲猪瘟零星散发影响,出口压力持续

四、成本收益分析

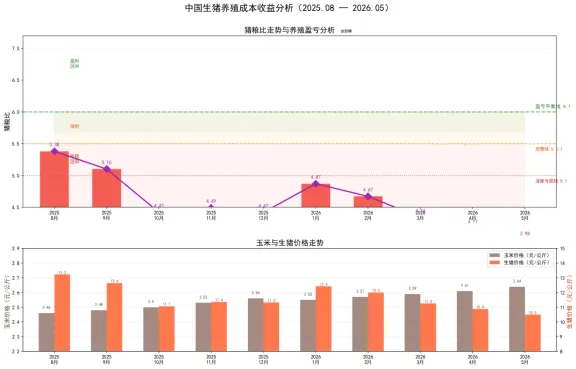

4.1 猪粮比 — 行业陷入深度亏损

**猪粮比走势:**

月份 | 生猪价(元/kg) | 玉米价(元/kg) | 猪粮比 | 盈亏状态 |

2025.08 | 13.23 | 2.46 | 5.38 | 亏损 |

2025.09 | 12.65 | 2.48 | 5.1 | 深度亏损 |

2025.1 | 11.06 | 2.5 | 4.42 | 深度亏损 |

2025.11 | 11.36 | 2.53 | 4.49 | 深度亏损 |

2025.12 | 11.33 | 2.56 | 4.43 | 深度亏损 |

2026.01 | 12.42 | 2.55 | 4.87 | 亏损 |

2026.02 | 12 | 2.57 | 4.67 | 深度亏损 |

2026.03 | 11.25 | 2.59 | 4.34 | 深度亏损 |

2026.04 | 10.88 | 2.61 | 4.17 | 深度亏损 |

2026.05 | 10.5 | 2.64 | **3.98** | 深度亏损 |

**关键结论:**

- 猪粮比从5.38降至3.98,**连续8个月处于5.5:1预警线以下**

- 5.5:1为散户盈亏平衡线,6:1为规模场盈亏平衡线

- **当前3.98:1意味着全行业深度亏损,每头出栏生猪亏损约200-350元**

- 玉米价格从2.46涨至2.64元/kg(+7.3%),**饲料成本上涨进一步挤压养殖利润**

- 散户最先承受不住亏损退出,规模场凭借成本优势(牧原完全成本约14元/kg)维持产能

4.2 上市公司表现 — 牧原股份周期承压

- 股价从54.96元跌至37.05元,**跌幅32.6%**

- 8月受益于中报业绩暴增冲高,随后跟随猪价一路下行

- 2026年1月H股上市+春节备货短暂反弹至43元

- 当前37.05元已低于高盛目标价58元的64%,市场对周期反转预期强烈

- 机构目标均价59.43元,**上行空间60%+**

---

五、周期位置研判

5.1 猪周期阶段定位

完整猪周期≈ 4年

2022.04 猪价低点(上一轮底部)

2022.05-2024.08 上行期(产能恢复+价格回升)

2024.09-2025.08 高位震荡期

2025.09-2026-5现在下行期→ 底部磨底 ← 我们在这里

2026下半年预估触底回升期

5.2 多维信号汇总

维度 | 信号 | 周期含义 |

能繁母猪 | 连续10个月去化,逼近新目标3750万 | 供给收缩在即 |

猪粮比 | 3.98,全行业深度亏损 | 底部特征 |

仔猪价格 | 持续低迷(隐含) | 补栏意愿极弱 |

国家收储 | 连续4个月净收储 | 政策托底信号 |

上市公司 | 牧原跌32.6%,机构目标价+60% | 价值洼地 |

进口 | 依存度<3%,套利窗口关闭 | 外部压力小 |

消费 | 季节性波动,总量平稳 | 需求端无惊喜无惊吓 |

5.3 基准情景预判

时间 | 预判 | 逻辑 |

2026Q3 | 猪价止跌企稳,猪粮比回到5:1以上 | 2025.10去化效果开始兑现 |

2026Q4 | 猪价小幅回升至15-16元/kg | 腌腊旺季+供给收缩叠加 |

2027H1 | 猪价有望回升至17-18元/kg | 产能缺口逐步显现 |

2027H2 | 牧原股价目标50-60元 | 周期反转+业绩弹性释放 |

**风险因素:**

1. 能繁母猪去化不及预期(规模场逆势补栏)

2. 进口猪肉突击增量冲击

3. 疫病扰动(非洲猪瘟、蓝耳病变异株)

4. 宏观经济下行拖累消费

---

六、投资建议

短期(1-3个月)

- 猪价仍在磨底,养殖股短期承压

- 关注国家收储力度是否继续加大

- **牧原股份当前37元区域具备中长期配置价值**

中期(3-12个月)

- 2025年10月产能加速去化的效果将在2026年8月后显现

- 猪粮比回到盈亏平衡线以上是大概率事件

- **周期反转是确定性方向,时间节点是关键变量**

核心观测指标

指标 | 观测频率 | 反转信号阈值 |

能繁母猪环比 | 月度 | 环比转正(补栏启动) |

猪粮比 | 周度 | 连续4周>5.5:1 |

仔猪均价 | 周度 | 连续上涨>15% |

牧原股份 | 日度 | 放量站上45元 |

牧原股份 | 日度 | 放量站上45元 |

*报告日期:2026年5月29日*

*数据来源:农业农村部、国家统计局、海关总署、发改委、华储网、USDA、卓创资讯、东方财富*

*免责声明:本报告仅供参考,不构成投资建议。预测基于当前可得数据及合理假设,存在不确定性。*