本报告在历史估值分析报告的评估方法基础上,基于 2026年第一季度末(3月31日)对已上市的79支公募REITs收益率水平和估值情况进行跟踪分析。相较于上期时点(2025年12月31日),从二级价格看,本季度除产业园区、仓储物流、租赁住房板块下跌外,其他板块均上涨。从估值水平看,除租赁住房板块环比下跌外,其余板块均环比上升。产权类项目中,新型基础设施REITs估值水平依旧居首;消费基础设施REITs估值上行;租赁住房REITs高位回落;仓储物流REITs和产业园区REITs仍处于相对低位,且受实际经营业绩影响,各项目间估值水平差异较大。收益权类项目中,市政REITs、生态环保REITs和水利REITs仍保持较高估值水平;能源REITs环比回升;收费公路REITs估值目前处于全市场最低水平,但环比有所改善。

一、市场表现

截至2026年3月31日,公募REITs产品的二级市场表现如下:

表1 公募REITs产品二级市场表现

注:

1. 本期基准日为2026年3月31日,上期基准日为2025年12月31日,下同。

2. 发行价为REITs首发价格。

3. 部分REITs存续时间较短,短期波动导致年化收益率过高或过低,故只展示上市满一年项目的年化收益率。

数据来源:Wind

本季度REITs市场的整体回报率(含分红)和二级价格表现回暖,多数板块表现优于上季度,从复权价格来看:

产权类项目中,数据中心板块受益于AI算力板块的强劲态势,市场情绪活跃,本季度涨幅继续居首,上涨5.90%;消费板块本季度上涨3.49%,整体经营稳健,但不同项目在运营质量上存在分化;仓储物流板块本季度下跌1.34%,跌幅明显收窄,经营基本面趋于稳定;产业园区板块个券表现分化依然明显,本季度板块下跌0.91%,环比大幅改善;租赁住房板块本季度下跌2.94%,继续回调,环比跌幅略有扩大。

特许经营/收益权类项目多数板块由跌转升,能源板块上涨5.36%;水利板块上涨3.07%;收费公路板块上涨2.21%;市政板块上涨1.48%;生态环保板块上涨2.70%。

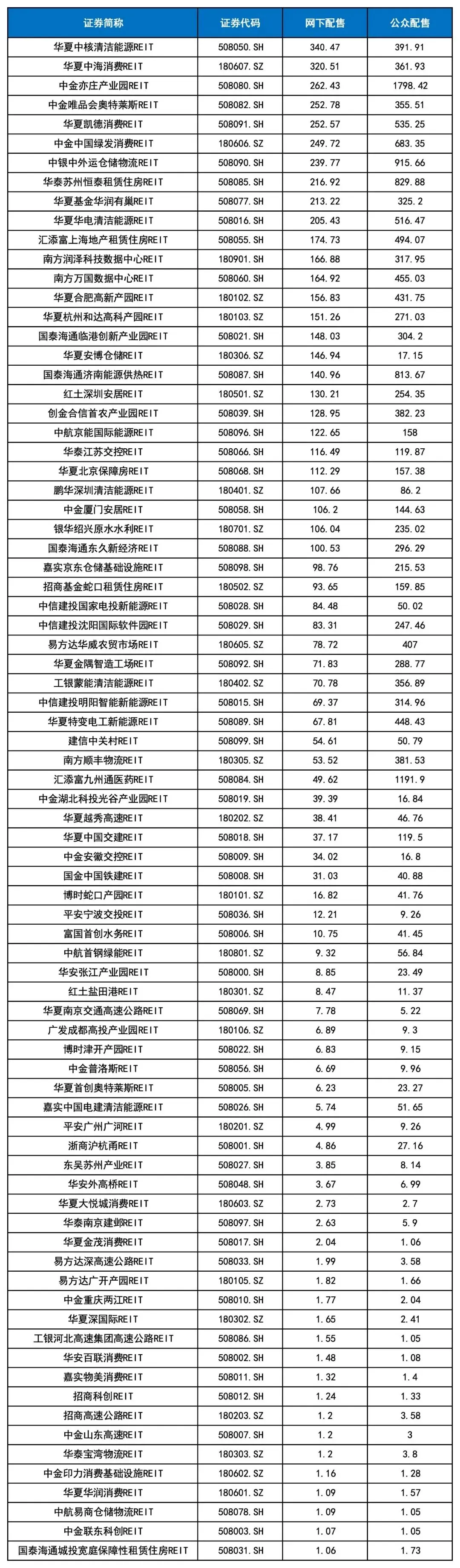

本季度新增1单首发REITs项目——华夏中核清洁能源REIT,底层资产为市场稀缺的水力发电能源,发售阶段网下认购倍数达340.47倍,创全市场历史新高,达340.47倍,在市场资金愈趋理性的同时,稀缺的优质项目仍能获得投资者青睐。

表2 公募REITs发行上市认购倍数(按网下认购倍数排序)

数据来源:Wind

二、估值情况

(一)估值方法

本报告采用历史估值分析报告的评估方法,选取市场价格相对于估值水平的PV乘数、以当前二级市场价格为基准测算的产品派息收益率和全周期内部回报率(IRR)三个指标来进行比较,详见附件。

(二)估值结果

基于上述估值和参数选取方法,本文对目前国内已上市的79支REITs进行估值并做场景分析。受篇幅限制,仅列出测算结果。

表3 产权类REITs估值结果一览

注:

1. 预测结果仅为公开资料模拟推导,用于模型的应用展示,不代表对未来经营情况的预测。

2. PV乘数= REITs市场价格/单位份额估值,反应当前二级市场价格基于评估值的折溢价水平,下同。

3. IRR为基于期末时点市值买入的收益期限全周期内部收益率,IRR≥6%用“√√”表示;6%<IRR≤5%用“√”表示;IRR<5%用“-”表示,下同。

表4 特许经营/收益权REITs估值结果一览

注:预测结果仅为公开资料模拟推导,用于模型的应用展示,不代表对未来经营情况的预测。

三、总结

2026年一季度,公募REITs市场整体呈现先扬后抑走势。1月,依托商业不动产REITs申报审批热度升温,叠加前期深度调整的基础上迎来阶段性修复,市场情绪一度回暖。回顾一季度,权益市场在成长板块和价值板块之间快速轮动,两融余额、日均成交额均较环比抬升;相较之下,REITs市场流动性趋于低迷,2-3月的日均换手率和日均成交额持续下滑,整体市场再度走弱,反弹态势未能延续。

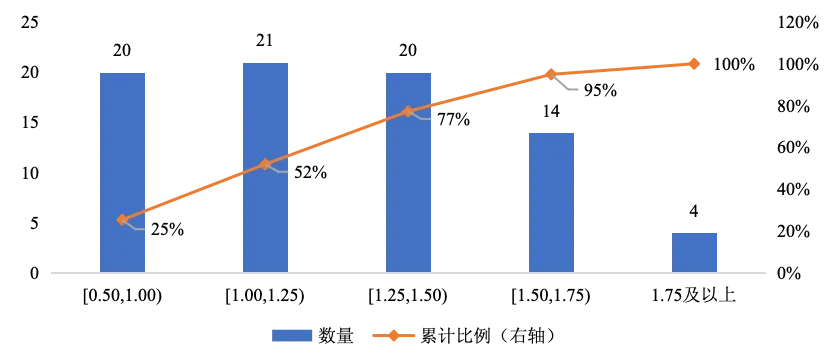

参考6%的折现率,多数REITs的二级价格较估值水平仍处于高位,19单REITs PV乘数小于1,60单REITs PV乘数大于1,其中22单REITs PV乘数超过1.5。

假设以2025年四季度末二级市场价格买入,本期共有18单REITs全周期内部收益率(IRR)在6%及以上,其中产权类12支,特许经营/收益权类项目6支;10支REITs全周期内部收益率(IRR)在5%到6%之间,其中产权类项目9支,特许经营/收益权类项目1支。

图1 2026年一季度末公募REITs市值相对于估值偏离情况(基于6%折现率)

附件:公募REITs估值模型及分析指标说明

1

公募REITs估值模型

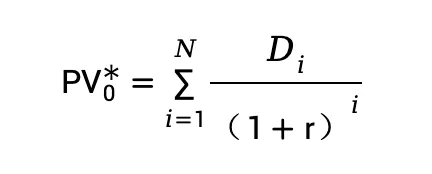

目前已上市REITs项目在资产评估模型上均有明确收益期限,产权/租金类项目均以土地使用权年限为收益期限,特许经营类/收费类项目以特许经营权或主要固定资产使用寿命为期限。其中,产权类项目虽然有土地到期后,通过缴纳土地出让金续期的可能性,但全国各地尚未出台统一政策、部分项目续期机制和价格不确定,因而产权类项目同样采用有期限的评估模型。根据项目基本信息和最新评估报告披露参数在固定期限内对现金流进行折现估值。模型如下:

变量说明:PV0*,预测未来可供分配金额现值;Di,第i期可供分配金额;r,折现率;N,剩余收益期限。

2

PV乘数

PV乘数=REITs市场价格/单位份额估值。这一指标从市场整体的角度,直接体现了二级市场价格相对于估值水平的折溢价水平,反映二级市场价格与合理估值价格的一致性关系。

3

以当前二级市场价格为基准测算的产品派息收益率

以当前二级市场价格为基准测算的产品派息收益率=2025年预测可供分配金额/期末总市值,其中,2025年预测数基于本研究方法计算。特许经营/收费类项目派息具有更明显还本特性,因此派息收益率水平这一指标横向可比性较低。

4

全周期内部回报率(IRR)

设定一个模拟的投资策略,即投资者以当前二级市场价格买入,持有至资产收益期限结束。我们计算该投资策略的预期持有期收益率,也就是持有该产品的预期内部收益率。

重要声明:本报告内容及观点仅供参考,不构成任何投资建议。报告中所引用信息均来自市场公开资料,对所引用信息的准确性和完整性不作任何保证。

报告执笔人:张峥,肖雪,王梓媚,赵俊杰