手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

转载海外观点:美国氮肥行业的整合趋势

日期:2026-05-29 20:48:24 来源:网络整理 作者:本站编辑

评论:0

转载海外观点:美国氮肥行业的整合趋势

恩里克·莫纳科、尼克·保尔森和加里·施尼特基

农业与消费者经济系

伊利诺伊大学

卡尔·祖劳夫

农业、环境与发展经济学系

俄亥俄州立大学

与伊朗的冲突重新引发了人们对美国化肥行业的关注,以及行业整合加剧对价格的影响。美国国内化肥产能由少数几家制造商控制,因此,根据美国司法部目前的指导

方

针,美国化肥行业属于高度集中行业。本文探讨了美国国内化肥行业的趋势,尤其关注氮肥。我们分析了过去几十年间生产商之间的整合演变过程,并讨论了其对美国农业的更广泛影响。

美国氮气制造行业

美国农业约占全球化肥总消耗量的10%至15%。美国化肥需求主要通过国内生产和进口相结合的方式满足,不同养分类型的进口和进口比例有所不同。就钾肥而言,美国几乎完全依赖从加拿大进口,其次是俄罗斯。相比之下,氮肥和磷肥的净进口依赖度较低,分别为6%和13%,因为国内产量足以满足大部分国内需求。

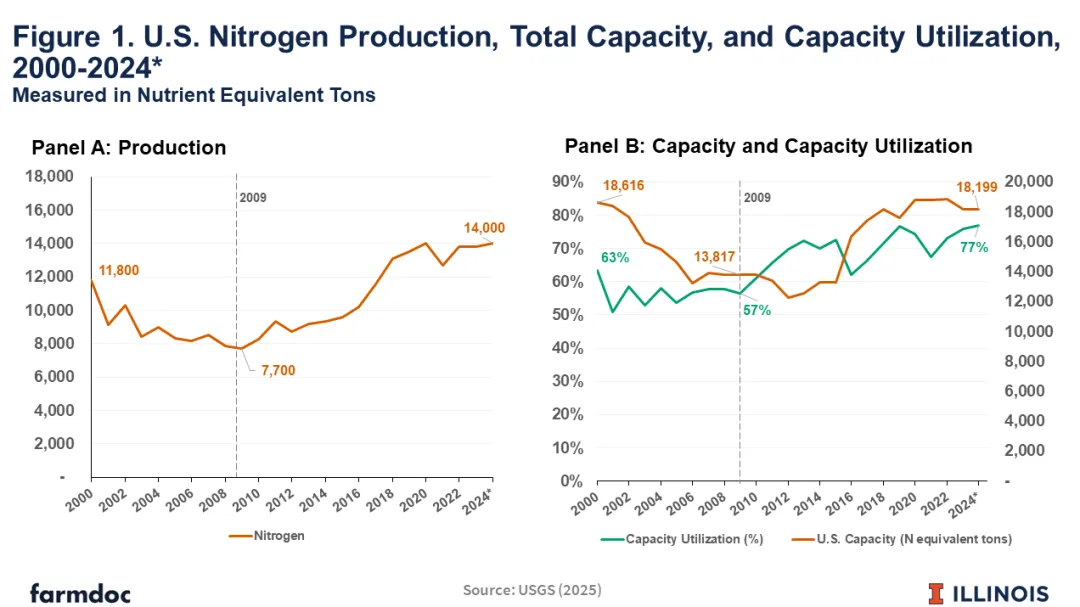

自2000年以来,美国氮肥产量每年增长0.71%,预计到2024年将达到14,000公吨营养当量(见图1)。产量的增长降低了美国对进口的依赖,到2024年,进口比例降至6%,为2000年以来的最低水平。产量增长可归因于产能和产能利用率的共同提升——产能利用率以美国氨产量除以氨总产能来衡量。图1展示了2000年至2024年间产能和产能利用率的变化情况。

美国氮肥产量在 2009 年达到最低点,此后有所增长(见图1,A部分)。在这一产量增长时期,总产能从 13,817 吨增加到 18,199 吨,产能利用率从57% 增加到77%(见图1,B部分)。

美国氮气制造整合

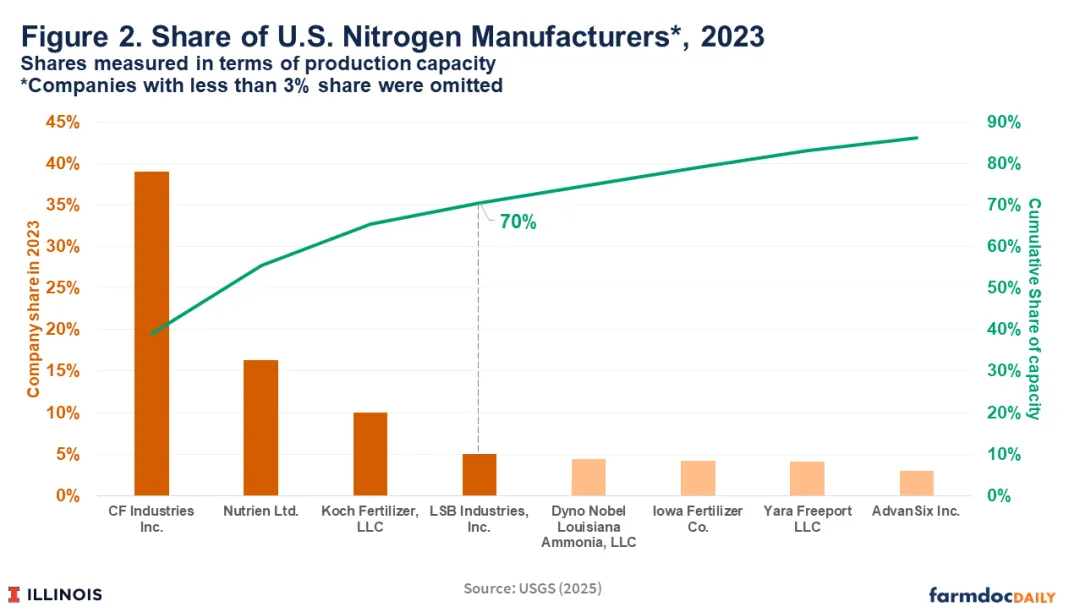

美国化肥行业的集中度也显著提高。工厂数量减少,而大型生产商的市场份额则有所上升。从2000年到2023年,氨厂数量从46家减少到33家。同期,按氨产能计算,前四大公司的市场份额从50%上升到2023年的70%。CF Industries Inc.是绝对的领头羊,控制着美国国内目前39%的产能。紧随其后的是Nutrien Ltd.,拥有16%的市场份额(见图2)。

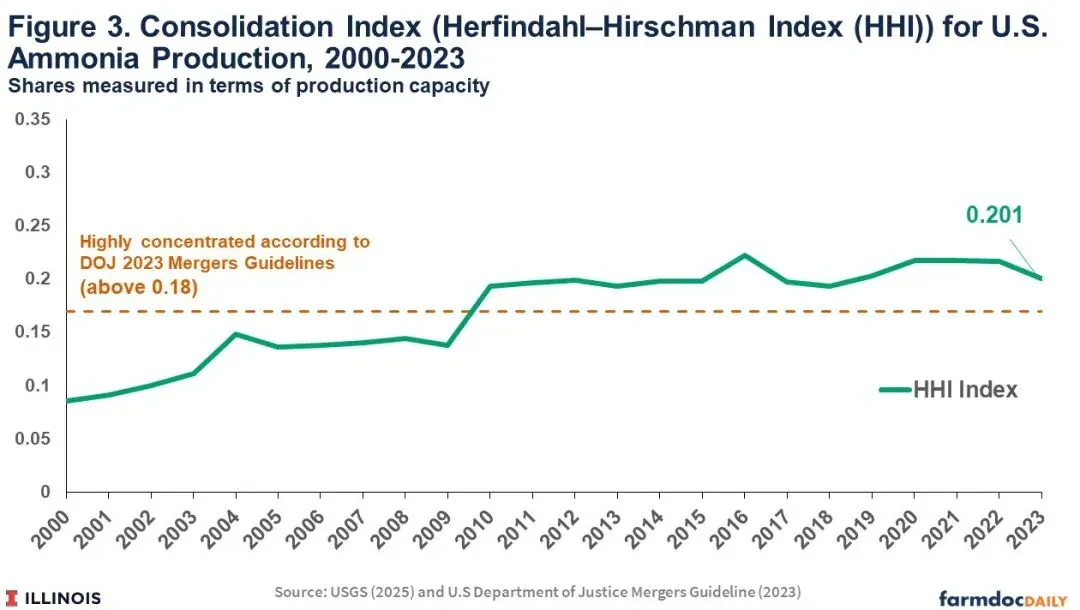

此外,为了分析美国氮肥行业的整合状况,本文计算了2000年至2023年期间的产能,并据此计算了赫芬达尔-赫希曼指数(HHI)。HHI 指数衡量的是一个行业内企业的数量及其各自的市场份额。其计算方法是将每个企业市场份额的平方相加。

美国司法部 (DOJ) 和联邦贸易委员会 (FTC) 制定了行业集中度分类的指导方针和阈值。根据 2023 年 DOJ/FTC 并购指南,赫芬达尔-赫希曼指数 (HHI) 高于 0.18(或 1800 分)的行业被视为高度集中。DOJ/FTC 指南的主要目的是评估拟议的并购,而非判断现有行业结构是否必然有害。高度集中的经济影响取决于更广泛的市场环境,包括准入壁垒、进口竞争、监管、定价行为以及政治和战略因素。

2023年,氮肥制造行业的赫芬达尔-赫希曼指数(HHI)为0.201(或2010点)。根据美国司法部现行指南,该行业被归类为高度集中行业(见图3)。但值得注意的是,之前的指南会将其视为中等集中行业(在2023年更新之前,高度集中行业的HHI阈值为0.25或2500点)。

讨论

前一节探讨了美国氮肥生产环节的整合情况,特别是以氨的生产为例。无水氨可直接用作肥料,同时也是尿素和尿素硝酸铵溶液(UAN)等其他氮肥产品的基础原料。因此,氨的生产能力可以合理地代表氮肥生产的整体水平。根据 2023 年美国司法部/联邦贸易委员会合并指南,国内氮肥行业被认为是高度集中的,HHI 指数为 0.201。美国氮肥行业的结构并不新鲜,自 2003 年以来,美国前 4 家公司在美国产能中所占的份额一直约为 70%(美国地质调查局,2025)。

尽管本次分析侧重于氮肥,但类似的整合模式也出现在磷酸盐和钾肥市场。2023年,五家矿业公司运营着九座在产磷矿,而2002年则有九家公司运营着十四座磷矿(美国地质调查局,2025)。两家公司——Nutrien和Mosaic——控制着北美超过89%的钾肥产能(Nutrien,2024)。此外,农业领域的整合并非化肥行业独有。到2024年,美国大豆压榨、玉米种子、大豆种子和农机行业的前四大公司分别占据了80%、80%、70%和60.8%的市场份额。在全球范围内,作物保护行业的前四大公司在2024年占据了62%的市场份额(Farm Action)。整合并非仅限于投入品行业。随着时间的推移,中西部地区的农场数量也在减少,而产量却在增加。1987年,大型农场经营着美国全部耕地的15%,而到2017年,这一比例上升至41%(MacDonald,2020)。

同样重要的是要认识到,化肥行业不仅仅包括生产商。零售业较为分散,但这种上游整合对价值链的其他部分有着重要的影响,尤其是一些生产商也拥有相当大的零售份额(例如,Nutrien 控制着美国零售业 21% 的份额(Nutrien,2024))。整合通常被视为成熟行业的自然结果。化肥行业已趋于成熟,其生产的商品在过去40年中基本保持不变,行业内各公司之间的差异也很小。在这种类型的行业中,人们预期会出现整合,低成本生产商得以生存,而高成本生产商则会退出市场。人们也预期不同生产商之间的价格差异不大,并且这些价格主要受全球市场事件的影响。

对于关注该行业的农民而言,行业整合带来的问题是,与行业投入品供应商相比,所有农场的规模都相对较小。这可能使化肥公司拥有市场支配力,从而影响产品价格。行业整合可能影响的另一个方面是生产能力的进一步扩张。如果少数大型企业已经强化了现有的准入壁垒,那么可以说,自2010年以来,美国生产能力的扩张幅度本应更大。随着各国逐渐远离自由贸易,国内生产能力变得愈发重要。此外,旨在实现环境目标和解决安全问题的法规将增加成本,这些成本最终将转嫁给买家,并可能进一步强化阻碍新企业进入和国内生产能力进一步扩张的壁垒。农民可以通过调整施肥量、施肥时间和远期价格购买等策略,在一定程度上应对化肥价格波动。然而,单个农民应对行业结构变化以及整合可能带来的负面影响的能力有限。

立法者已讨论并考虑采取监管和政策措施来审查和解决行业整合问题。这些措施包括提高价格透明度、取消现有的贸易壁垒(例如关税和反补贴税)、责成美国农业部对行业进行分析以及由司法部展开调查。实施任何一项举措都需要时间,而且最终对行业和农民购买化肥的价格的影响尚不明朗。因此,与行业整合相关的问题和担忧可能会持续到未来几年。

打赏

更多

>

同类资讯

• 2026-2033全球益生菌市场深度报告:�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

车床夹盘行业调查:发展前景+占有率+趋势分析

0

2

公开致歉!宠物诊断企业盗用同行检测报告终审败诉

0

3

调研报告写到一半卡住了?不是你的问题,是结构没搭对

0

4

甄选国产科技公司深度报告|No4. 中天科技——光通信与电网的双栖龙头

0

5

行业解决方案需求分析难点与痛点分析

0

6

中国医疗器械企业出海深度分析报告

0

7

2026年中观察:财产保险行业五大趋势与你的钱袋子

0

8

储能是一个有前景的行业嘛?

0

9

2026零工行业发展趋势,自由职业者必看

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved