一、今日 (5 月 29 日) 股价涨停核心原因

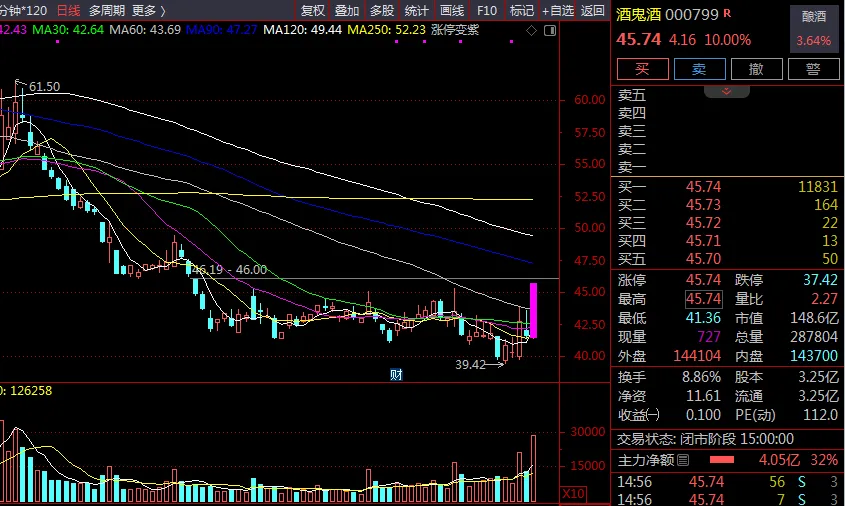

酒鬼酒今日以 41.50 元开盘,11:09 首次触及涨停,盘中 2 次打开,最终以 45.74 元涨停收盘,成交额 12.83 亿元,换手率 8.86%,主力资金净流入 3.83 亿元,占总成交额 29.81%。涨停是多重因素共振的结果:

1. 独家增量逻辑:胖东来合作持续超预期

与胖东来联名产品 "酒鬼・自由爱"2025 年实现销售额约 2 亿元,占公司总营收 18%,成为第一大客户 产品线下线上持续售罄,公司正与胖东来洽谈次高端白酒新品,未来有望进一步扩大合作 胖东来渠道的成功为公司打开了全新的增长空间,成为穿越行业周期的核心引擎

2. 基本面拐点明确:一季报显著改善

2026 年一季度实现归母净利润 3318 万元,同比增长 4.63%,实现扭亏为盈 销售回款同比增长 36%,经营性现金流减亏超 69%,资金压力大幅缓解 公司拥有 10.74 亿元待确认收入储备,将在 2026 年内集中释放,为全年业绩增长提供明确支撑

3. 行业与政策催化

四川 "蜀里安逸" 消费券今日发放 (全国可领、最高减 2000 元),直接推动端午备货 618 即时零售启动,美团闪购白酒首日成交额同比大增 70 倍,渠道动销明显回暖 2026 年 2 月三部门《酿酒产业提质升级指导意见》首次将白酒定为传统优势与民生产业 资金从高位科技板块回流消费领域,白酒板块整体上涨 3.35%,酒鬼酒作为弹性品种领涨

二、公司基本面分析

1. 基本财务状况 (截至 2026 年一季度)

数据来源:公司 2026 年一季报

2. 核心竞争优势

- 独特香型

:中国馥郁香型白酒的开创者和标准制定者,"前浓、中清、后酱" 一口三香的独特口感 - 央企背景

:中粮集团旗下唯一的白酒上市公司,在资金、资源和品牌方面有强大支持 - 产品结构清晰

:已完成 SKU 精简 60%,严格落地 "2+2+2" 战略单品体系,覆盖 150-1500 元全价格带 - 渠道改革见效

:以库存去化和精耕细作为核心,渠道信心逐步修复,华中大本营市场占比提升至 63%

3. 主要风险

次高端白酒市场竞争激烈,消费场景仍未完全恢复 省外市场拓展不及预期,对华中区域依赖度较高 与胖东来合作的可持续性存在不确定性 行业整体库存仍处于相对高位,去化进程可能反复

三、主营产品介绍

酒鬼酒专注于馥郁香型白酒的生产和销售,产品分为三大核心系列:

1. 内参系列 (高端)

- 价格带:800-1500 元

- 代表产品:内参酒、内参大师酒

- 毛利率:约 87.0%

- 定位:中国高端文化白酒,主打政务、商务宴请和礼品市场

- 特点:采用洞藏多年的基酒精心勾调,口感醇厚,包装典雅

2. 酒鬼系列 (次高端)

- 价格带:200-800 元

- 代表产品:红坛酒鬼、紫坛酒鬼、酒鬼・自由爱 (胖东来联名)

- 毛利率:约 67.4%

- 定位:公司核心产品系列,主打商务宴请和家庭消费

- 特点:馥郁香型典型代表,口感丰富,性价比高。其中 "酒鬼・自由爱" 是 2025 年推出的爆款新品,主打年轻消费群体

3. 湘泉系列 (大众酒)

- 价格带:50-200 元

- 代表产品:湘泉城事、湘泉乡恋

- 定位:大众消费市场,主打自饮和日常聚餐

- 特点:价格亲民,口感柔和,适合日常饮用

四、未来三年营收和净利润预测

综合国金证券、财信证券、光大证券、华泰证券等 10 家主流券商最新研报预测,整理如下:

数据来源:同花顺、东方财富、各券商研报

预测说明:

2026 年业绩增长主要来自待确认收入释放和胖东来合作产品的持续放量 2027-2028 年增长将依赖于传统渠道的复苏和省外市场的拓展 不同券商预测差异较大,2026 年归母净利润预测区间为 0.11-1.36 亿元,反映市场对公司业绩恢复节奏存在分歧

五、不同周期上涨空间预测与操作策略

1. 短期 (1-5 天):惯性上冲,注意压力

- 上涨空间预测

:48-50 元 - 核心逻辑

:今日放量涨停,封单资金充足,短期有惯性上冲动力;白酒板块情绪回暖,资金持续流入 - 压力位

:48 元 (前期密集成交区)、50 元 (整数关口) - 支撑位

:43 元 (5 日均线)、40 元 (前期平台) - 操作策略:

持仓者:可继续持有,若冲高至 48-50 元区间且量能不济,可适当减仓锁定利润 空仓者:不建议追高,等待回调至 43 元附近再考虑轻仓介入 止损位:跌破 40 元坚决止损

2. 中期 (1-4 周):关注二季度业绩,有望挑战前高

- 上涨空间预测

:55-60 元 - 核心逻辑

:端午备货旺季来临,动销有望进一步改善;机构一致预判二季度收入转正、利润扭亏;若二季度业绩超预期,将吸引更多机构资金入场 - 关键时间点

:6 月中旬 (端午假期)、7 月中旬 (二季度业绩预告) - 操作策略:

持仓者:可在 45 元以下加仓,目标价 55-60 元 空仓者:可在回调至 42-43 元区间分批建仓,仓位控制在 30% 以内 若二季度业绩不及预期,及时减仓离场

3. 长期 (1-6 个月):行业复苏 + 公司改革,空间较大

- 上涨空间预测

:65-70 元 - 核心逻辑

:白酒行业经过两年多的深度调整,库存去化接近尾声,基本面加速探底;公司产品渠道调整见效,胖东来合作模式可复制性强;估值处于历史低位,具备较大的修复空间 - 关键催化剂

:中秋国庆旺季动销超预期、与胖东来推出次高端新品、省外市场拓展取得突破 - 操作策略:

适合中长期投资者逢低布局,采用定投方式分批建仓 重点关注公司季度业绩变化和渠道动销数据 若行业复苏持续,可长期持有至 2027 年,目标价 70 元以上

风险提示:以上预测基于当前市场环境和公司基本面,若出现宏观经济下行、消费复苏不及预期、行业政策变化等情况,上涨空间可能会相应缩小。