【国信医药|财报点评】宝济药业-B(02659.HK):拥有差异化管线的创新药公司

分析师:陈曦炳 S0980521120001

分析师:肖婧舒 S0980525070001

报告发布日期:2026年5月28日

注:公众号仅展示部分内容,报告全文可扫描二维码阅读

公司2025年营收大幅增长,

产品销售和许可费用贡献主要收入。

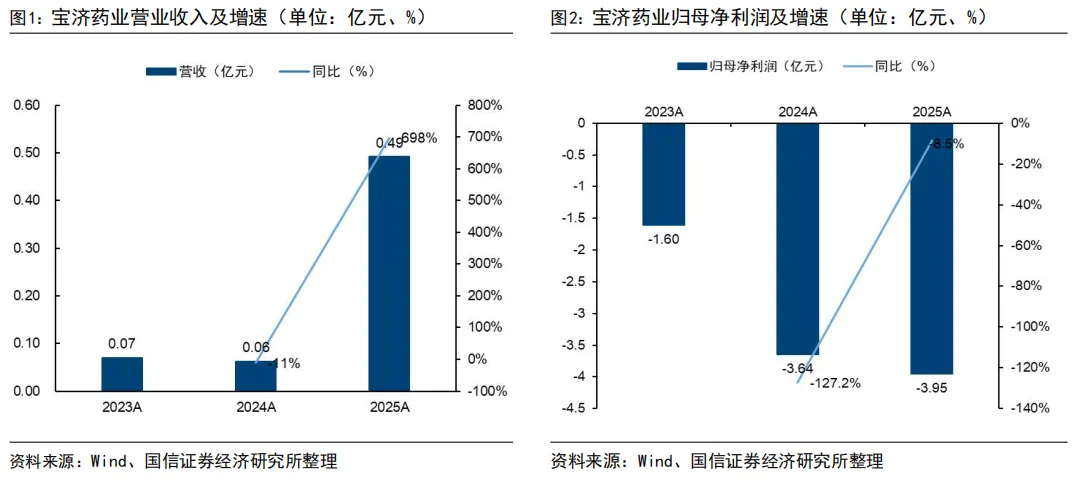

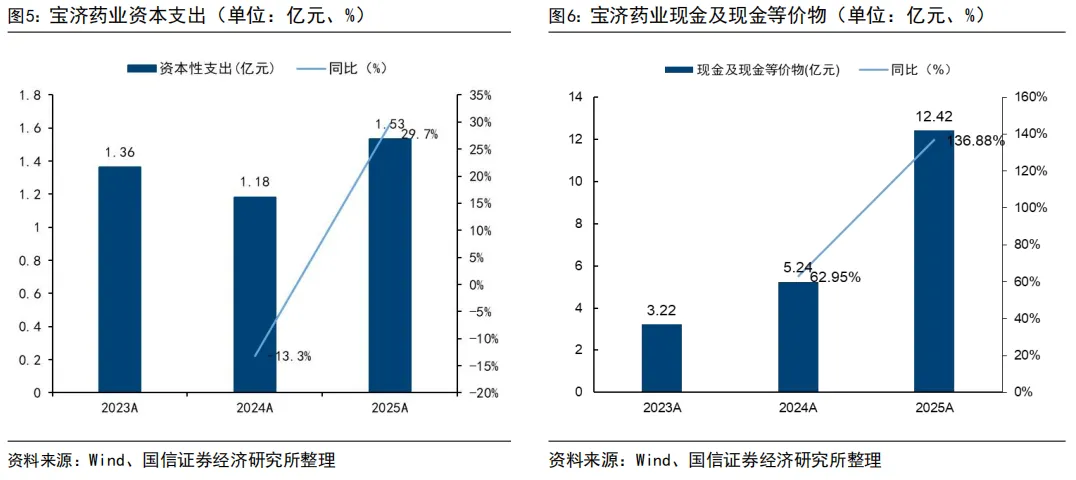

2025年公司实现营业收入0.49亿元(+698%),归母净利润为-3.95亿元(去年同期-3.64亿元),截至2025年底公司现金储备12.42亿元(+137%)。2025年公司营业收入大幅增长主要来自SJ02产品销售,以及重组人透明质酸酶的对外合作收入。公司差异化布局创新药研发,

聚焦皮下给药、辅助生殖及自身免疫疾病领域。

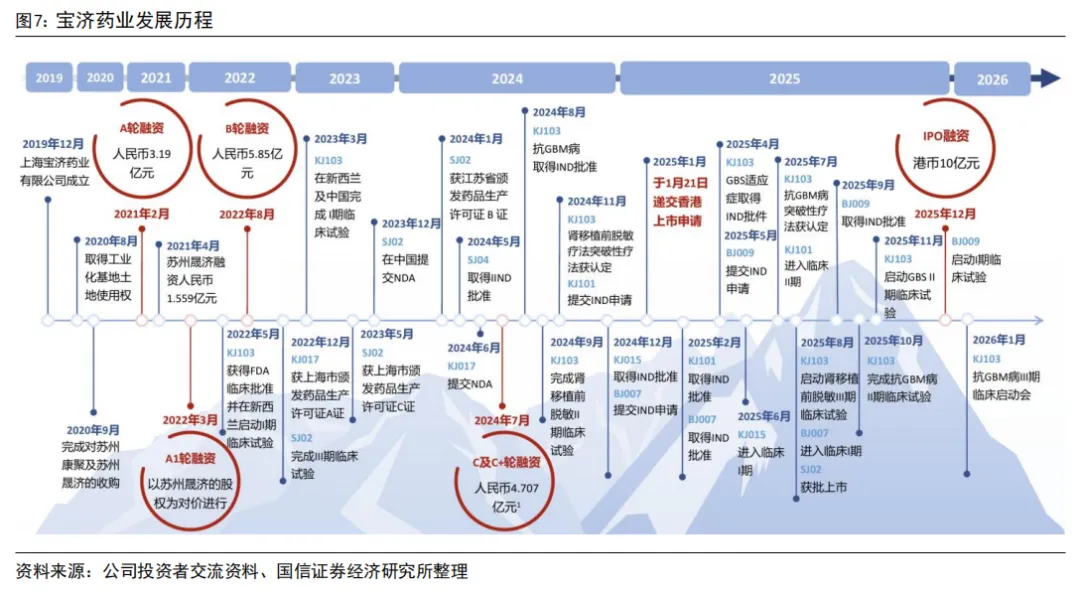

公司2019年在上海成立,2025年12月在港交所上市;自主搭建药物设计、底盘细胞打造、完整生物制造的三大核心技术平台,差异化布局创新产品及管线。公司的核心管线进展顺利:长效重组人卵泡刺激素SJ02已于2025年8月获批上市,重组人透明质酸酶KJ017已于2026年3月获批上市,重组IgG降解酶KJ103用于肾脏移植前脱敏的临床3期研究已经完成,即将在国内提交NDA申请;另有SJ04、KJ101等产品处于临床及临床前研究阶段。自建的三大核心技术平台

保证成本效益并巩固先发优势。

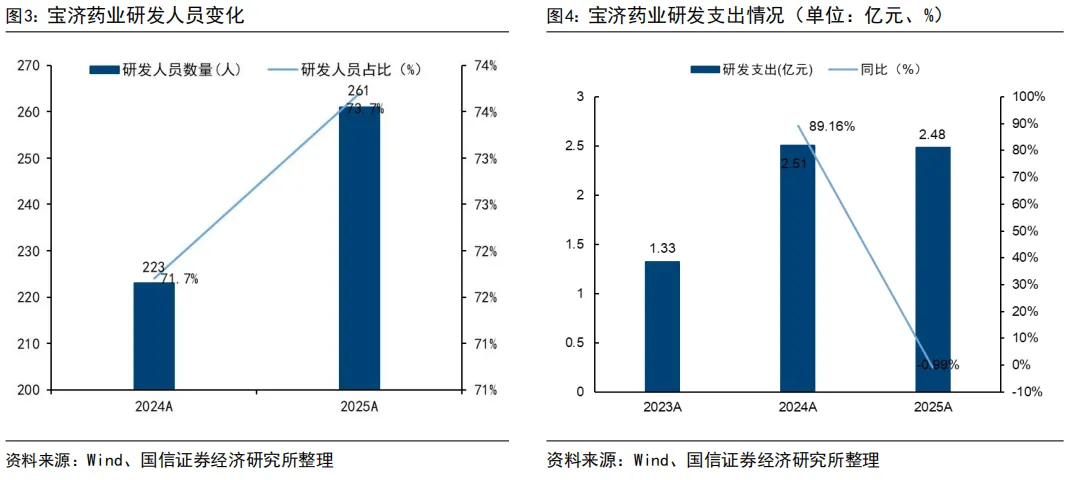

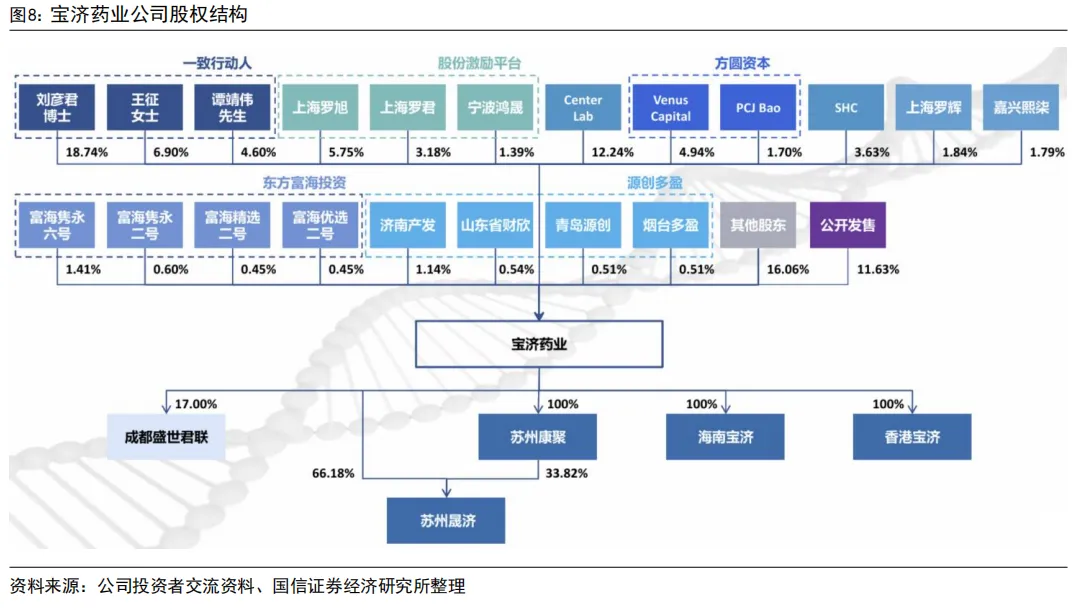

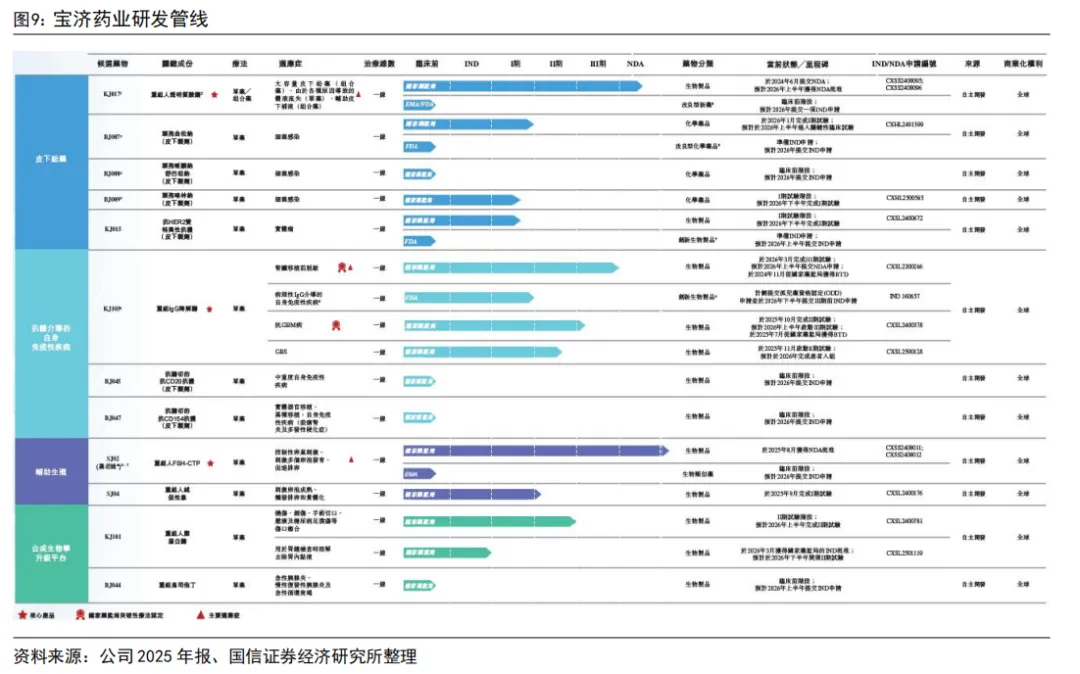

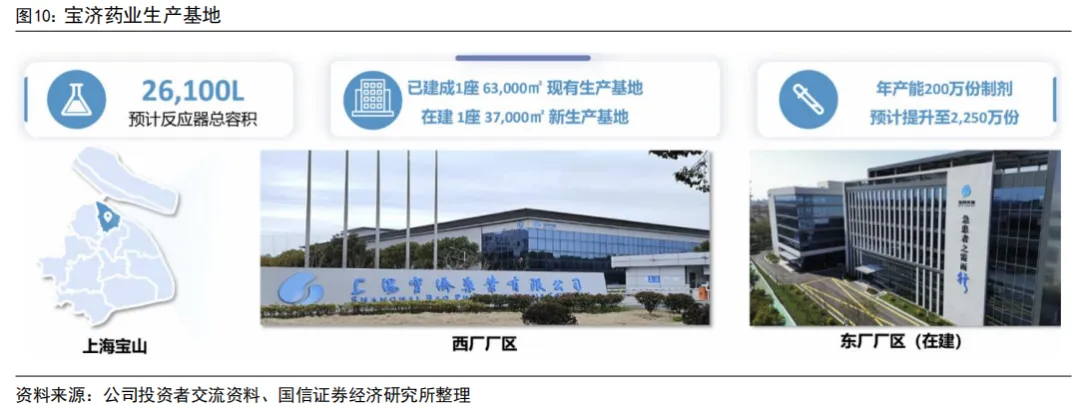

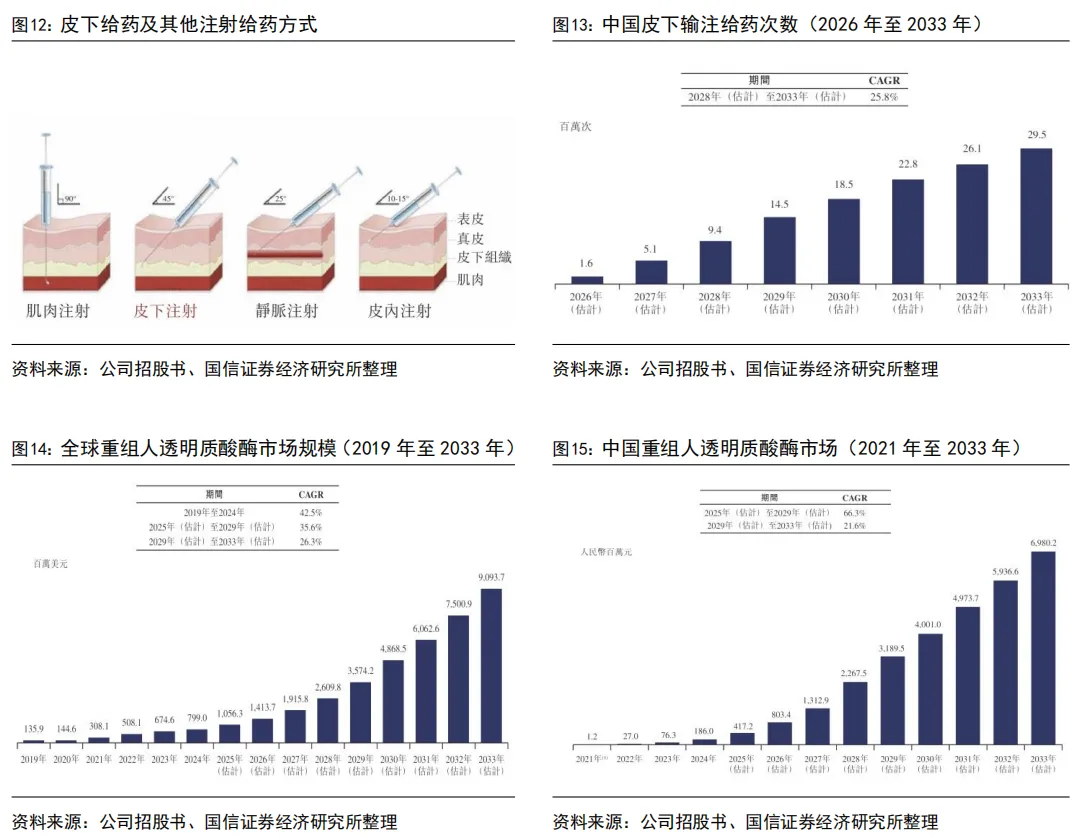

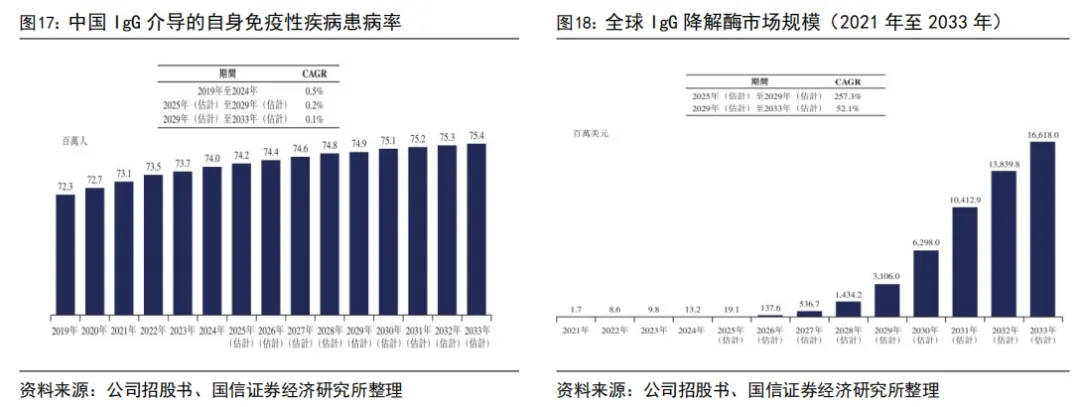

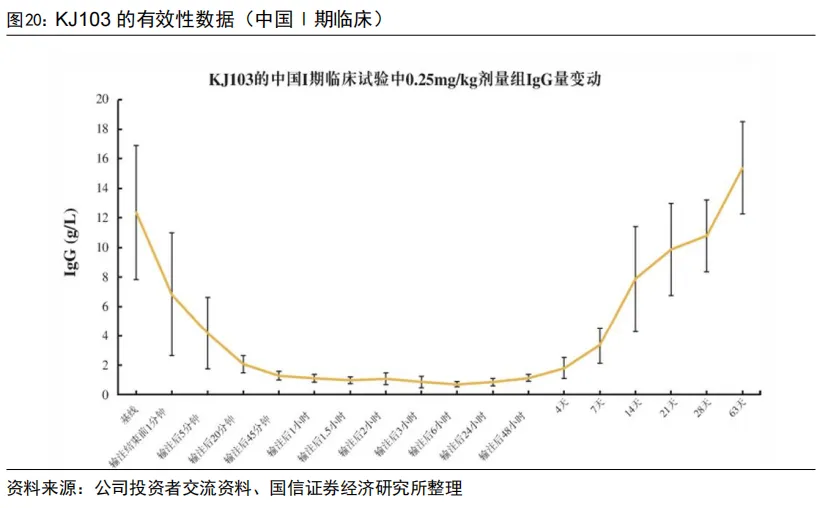

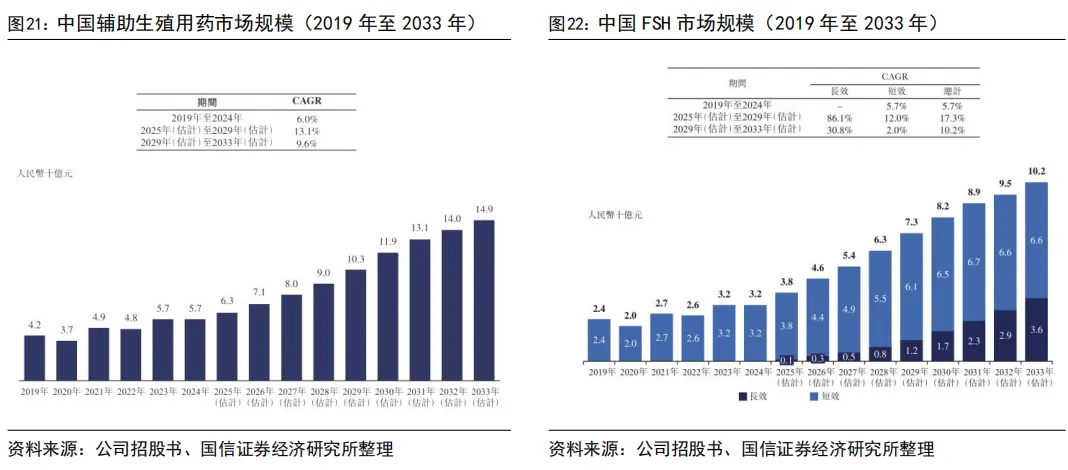

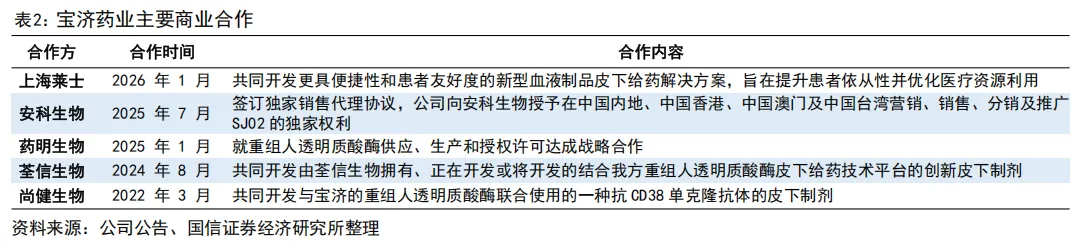

公司搭建药物设计、底盘细胞打造、完整生物制造的一体化技术平台,为管线研发与规模化生产筑牢底层壁垒。平台依托合成生物学与基因工程技术,可有效解决重组蛋白表达、发酵过程蛋白降解、高密度发酵、高纯度制备等行业共性难题,配套低能耗绿色制造工艺,实现重组蛋白药物的高效、低成本规模化生产。完整生物制造平台整合哺乳动物细胞平台、酵母细胞平台、大肠杆菌平台三大生物制药宿主系统,支撑SJ02、KJ103、KJ017及在研品种的研发和商业化。公司2025年营收大幅增长,产品销售和许可费用贡献主要收入。2025年公司实现营业收入0.49亿元(+698%),归母净利润为-3.95亿元(去年同期-3.64亿元),截至2025年底公司现金储备12.42亿元(+137%)。2025年公司营业收入大幅增长主要来自SJ02产品销售,以及重组人透明质酸酶的对外合作收入。公司持续研发投入,加速创新产品研发进程。截至2025年末,公司研发人员达261人,占员工总数73.7%,为管线持续推进筑牢人才基础。2025年研发费用为2.48亿元(-1.2%),主要由于股权激励相关股份支付费用减少3640万元,剔除该因素后实际研发投入仍保持稳健增长。2025年末现金及现金等价物达12.42亿元(+137%),为后续管线推进提供充足资金保障。发布股权激励计划,彰显发展信心。2025年发布股权激励计划,业绩考核目标为:以2024年剔除股份支付费用后的净利润1.36亿元为基数,2025/2026/2027/2028年剔除股份支付费用后的净利润增长率不低于30%/70%/150%/260%。公司差异化布局创新药研发,聚焦皮下给药、辅助生殖及自身免疫疾病领域。公司2019年在上海成立,于2025年12月在港交所上市。公司自主搭建药物设计、底盘细胞打造、完整生物制造的三大核心技术平台,差异化布局创新产品及管线。2020年,公司完成对苏州康聚、苏州晟济的收购,为持续的研发与生产奠定基础。核心管线进展顺利,2025年8月,国内首款长效重组人卵泡刺激素SJ02获批上市;2026年3月31日,KJ017在国内获批上市,用于辅助皮下输液。截至2026年3月,KJ103已经完成肾脏移植前脱敏适应症的临床3期研究,即将在国内提交NDA申请,另有SJ04、KJ101等产品处于临床及临床前研究阶段。公司股权结构清晰,创始团队控制权集中。公司董事长、联合创始人刘彦君博士直接持有18.74%股份,为公司第一大股东,刘彦君博士、王征女士以及谭靖伟先生为公司的一致行动人,合计持股30.24%。公司设置上海罗旭、上海罗君、宁波鸿晟三个股权激励平台,合计持有公司10.39%股份,绑定核心员工利益,彰显长期发展信心。公司高管团队药物研发经验丰富。董事长、联合创始人刘彦君博士为第二军医大学外科学博士,深耕临床十余年,曾担任肝胆外科及肿瘤免疫学专科医生,曾任上海医药副总裁/中央研究院院长、上海复旦张江生物医药副总经理等,具备药物研发、临床研究以及创办公司的经验。总经理王征在基因工程药物开发方面拥有超过20年的经验,并成功创业10年。核心管理团队在研发、生产、BD商业化等领域经验丰富,为公司快速发展奠定基础。公司布局四大战略性领域,自建三大核心技术平台。公司借助合成生物技术(改造底盘细胞)开发及生产常规基因工程难以表达的重组生物药,重点布局抗体介导的自身免疫性疾病、大容量皮下给药、辅助生殖药物和合成生物技术替代传统生化制品四大战略领域,构建了具有差异化特色的研发管线,以解决尚未满足的临床需求。目前,有8款产品(12个适应症)获批开展临床研究,4款产品处于临床前研究阶段,其中长效重组人促卵泡刺激素SJ02于2025年8月获批上市,KJ017于2026年3月获批上市,KJ103肾脏移植前脱敏适应症于2026年3月完成临床3期研究,计划在今年上半年提交NDA申请。公司具备完整的研发和生产能力,为产品未来商业化奠定基础。宝济药业在上海宝山已经建成符合GMP要求的生产基地,同时仍有一座生产基地处于建设阶段,预计投产后反应器的总体积将达到26100L,包含哺乳动物工程细胞(CHO)、酵母细胞、大肠杆菌发酵等商业规模生产线;同时,公司现有3条原液生产线,西林瓶、冻干粉和预充式注射器制剂线,另有多条原液生产线和制剂生产线在建。目前,制剂的年产能可达200万份,预计未来将会提升至2250万份。合规层面,公司已具备药品生产许可证A、B、C证,可满足在研管线中试及商业化规模生产需求。自建的三大核心技术平台保证成本效益并巩固先发优势。公司搭建药物设计、底盘细胞打造、完整生物制造的一体化技术平台,为管线研发与规模化生产筑牢底层壁垒。平台依托合成生物学与基因工程技术,增强重组蛋白表达,解决发酵过程蛋白降解,同时采用不同的发酵策略来克服毒性副产物积累、蛋白质错误折叠及细胞快速生长过程中活性低等问题,结合不同的色谱分离技术,利用定制树脂开发可扩展且低成本的高纯度重组蛋白制备工艺,提高体积生产力并开发资源节约型、低能耗型的绿色制造方案,满足重组蛋白商业化规模生产需求。完整生物制造平台整合哺乳动物细胞平台、酵母细胞平台、大肠杆菌平台三大生物制药宿主系统,支撑SJ02、KJ017、KJ103及在研品种的研发和商业化。公司持续授权或商业合作,为核心产品拓展商业化渠道。公司围绕已上市产品与核心皮下给药技术平台,与多家行业龙头达成深度合作,涵盖独家销售授权、皮下制剂联合开发、生产供应授权等多种模式,加速产品商业化落地与技术平台价值释放。 皮下大输液时代即将到来,透明质酸酶具备商业潜力。近年来,皮下注射已经成为生物制剂的首选给药方式,例如多肽、蛋白质、细胞因子、替代酶及单克隆抗体等。与静脉注射相比,皮下注射在治疗效率、安全性、经济性与场景适用性上具备显著优势,给药时间从30分钟-3小时压缩至2-5分钟,大幅提升患者依从性。生物药由静脉输注转向皮下给药已成行业主流,重组人透明质酸酶作为关键赋能辅料市场空间广阔。全球透明质酸酶市场由2024年7.99亿美元增至2033年90.94亿美元;中国市场由2024年1.86亿元快速扩张,预计2033年将达到69.80亿元,其中单药皮下补液2033年规模15.07亿元,与抗体、抗生素联用场景潜力更大。全球重组人透明质酸酶市场仍处于发展早期。HYLENEX于2005年获批准上市,为全球首个获得FDA批准的重组人透明质酸酶,2024年7月,Tergase在韩国获批上市,随着产品研发的推进及市场需求的增加,未来将会有越来越多的竞品进入皮下输液市场。公司产品KJ017于2024年9月提交NDA申请,并于2026年3月31日获得国家药监局批准上市销售。KJ017:国内唯一NDA阶段品种,引领皮下给药变革。KJ017为高度糖基化重组人透明质酸酶,可实现药物快速大容量皮下输注,国内临床3期研究数据显示,皮下输注速率达545.09-775.00 mL/h,高于安慰剂组且安全性良好。KJ017获得国家药监局批准上市销售,成为国内首个实现商业化的重组人透明质酸酶,同步拓展单药与联用场景,具备一定的商业应用潜力。靶点非排他合作模式,力争成为抗体药物的上游“卖水人”。公司定位为抗体药物研发领域的上游“卖水人”,采用靶点非排他的合作模式,为客户提供研发及商业阶段所需重组人透明质酸酶产品及技术服务,同时与合作伙伴共同推动联用制剂的临床开发并承担相关成本。公司在合作阶段可以收到里程碑付款以及供应KJ017产生的收入。目前,公司已与上海莱士、药明生物、荃信生物、尚健生物等多家药企达成战略合作,现有3个合作项目进入临床研究阶段,同时仍有潜在客户进行商务洽谈,有望将产品推向国际市场。差异化布局自免领域适应症,核心产品即将商业化销售。抗体介导的自身免疫性疾病是由B细胞异常亢进引起的一组异质性疾病,B细胞产生针对人体自身器官的抗体,该疾病具有不同的临床表现,可能涉及多个器官系统。在抗体介导的自身免疫性疾病中,病理性抗体攻击或破坏自身蛋白、细胞和组织,通常会导致严重后果。抗体型自身免疫性疾病范围包括皮肤病、风湿病、神经病、血液病及肾病。全球约2.5%人口罹患抗体介导的自身免疫病,在中国IgG介导的自免疾病患者人数由2019年7230万人增至2024年7400万人,预计2033年将达到7540万人。现有的治疗方案起效慢,难以满足急性重症救治需求,而IgG降解酶可高效清除病理性IgG,提供快速且有针对性的治疗方案。根据Frost&Sullivan的数据显示,全球IgG降解酶市场规模预计从2024年的1320万美元增长至2033年的166亿美元。中国市场预计2029年起快速放量,市场规模以47.8%的CAGR增长至2033年的63.86亿元。KJ103:全球首创低免疫原性IgG降解酶,赛道先发优势显著。目前,全球仅有一款IgG降解酶产品Idefirix在欧洲获批用于肾移植脱敏,竞争格局良好。KJ103作为全球首个低免疫原性的IgG降解酶,正重点推进三大适应症的应用:肾移植前脱敏适应症已经完成临床3期研究并获得国家药监局授予的BTD认定;抗GBM病的临床2期研究已于2025年10月完成,计划于2026年上半年启动临床3期研究;吉兰-巴雷综合征的2期临床在国内获批开展。KJ103的临床1期研究展示初步的有效性和安全性。有效性方面,KJ103可特异性快速切割IgG,迅速降低体内致病抗体水平,给药1小时内即可实现IgG水平下降83%-91%,并于6小时内降解90%-95%的IgG;同时药效持续表现优异,IgG水平显著降低长达一周,平均降幅超70%,可为临床提供更广阔的治疗窗口期。安全性方面,KJ103预存抗药抗体阳性率仅29.4%且均为弱阳性,临床中未报告任何输液相关反应或超敏反应。辅助生殖市场持续扩容,长效FSH制剂具备应用潜力。中国辅助生殖用药市场持续增长,市场规模预计从2024年的57亿元人民币增至2033年的149亿元人民币。卵泡刺激素(FSH)是一种由脑垂体产生及分泌的糖蛋白激素,在人类生殖过程中起着至关重要的作用。目前,FSH药物可以分为两种,尿源FSH和重组FSH,重组FSH通过基因重组技术制成,品质和功效更佳。2024年,中国FSH市场规模为32亿元,预计在2033年将达到102亿元。国内长效FSH竞争格局良好,SJ02为同类产品中首个获批品种。FSH制剂可分为短效FSH与长效FSH(以FSH-CTP主导)两大品类,长效FSH-CTP制剂加入CTP序列,能够延长半衰期减少注射频率,提高患者依从性。此外,短效FSH采用液体及粉末制剂,长效FSH-CTP则仅作为液体注射剂型,避免制剂复溶带来的剂量错误或不完全溶解的问题,保证更高的生物利用度和稳定性。全球范围内目前仅有3款长效FSH-CTP产品获批上市,海外标杆产品为默沙东的Corifollitropin alfa,国内长效FSH赛道竞争格局清晰,仅2款产品上市产品,其中宝济药业SJ02于2025年8月获批上市,为国内首款获批的长效FSH-CTP产品。SJ02(晟诺娃):国内首款获批上市的长效FSH,为公司带来销售收入。SJ02是国内首款获批的长效重组人卵泡刺激素-CTP融合蛋白,2025年8月在国内获批上市。产品可联合GnRH拮抗剂实现控制性卵巢刺激,单剂给药疗效与每日注射制剂相当,有效促进辅助生殖患者卵泡发育,大幅减轻患者治疗负担。公司已与安科生物签订独家销售代理协议,授予其大中华区独家推广与销售权,商业化落地进程持续提速。公司在大容量皮下给药、抗体介导的自身免疫性疾病、辅助生殖及重组生物制药四大领域全面布局。除三款核心产品(KJ017、KJ103及SJ02)之外、公司管线还包括五款临床阶段候选药物(BJ007、BJ009、KJ015、SJ04及KJ101)及四款临床前资产(BJ008、BJ045、BJ047及BJ044)。KJ101:药用级重组人糜蛋白酶,主要用于深度烧伤创面清创及胃镜检查去除黏液,目前深度烧伤创面清创适应症处于国内临床2期研究阶段,胃镜检查去除黏液的临床2期研究预计在2026年下半年开展。BJ007:全球首创抗生素皮下大输液模式,用于治疗细菌感染,2026年1月完成临床1期研究,预计2026H1进入关键性临床试验。KJ015:抗HER2双抗皮下制剂,采用共有轻链技术,提升实体瘤治疗的便捷性与安全性,国内治疗实体瘤的研究处于临床1期阶段。SJ04:重组人绒促性素,用于刺激卵泡成熟与诱发排卵,2025年9月完成临床1期研究。

皮下大输液时代即将到来,透明质酸酶具备商业潜力。近年来,皮下注射已经成为生物制剂的首选给药方式,例如多肽、蛋白质、细胞因子、替代酶及单克隆抗体等。与静脉注射相比,皮下注射在治疗效率、安全性、经济性与场景适用性上具备显著优势,给药时间从30分钟-3小时压缩至2-5分钟,大幅提升患者依从性。生物药由静脉输注转向皮下给药已成行业主流,重组人透明质酸酶作为关键赋能辅料市场空间广阔。全球透明质酸酶市场由2024年7.99亿美元增至2033年90.94亿美元;中国市场由2024年1.86亿元快速扩张,预计2033年将达到69.80亿元,其中单药皮下补液2033年规模15.07亿元,与抗体、抗生素联用场景潜力更大。全球重组人透明质酸酶市场仍处于发展早期。HYLENEX于2005年获批准上市,为全球首个获得FDA批准的重组人透明质酸酶,2024年7月,Tergase在韩国获批上市,随着产品研发的推进及市场需求的增加,未来将会有越来越多的竞品进入皮下输液市场。公司产品KJ017于2024年9月提交NDA申请,并于2026年3月31日获得国家药监局批准上市销售。KJ017:国内唯一NDA阶段品种,引领皮下给药变革。KJ017为高度糖基化重组人透明质酸酶,可实现药物快速大容量皮下输注,国内临床3期研究数据显示,皮下输注速率达545.09-775.00 mL/h,高于安慰剂组且安全性良好。KJ017获得国家药监局批准上市销售,成为国内首个实现商业化的重组人透明质酸酶,同步拓展单药与联用场景,具备一定的商业应用潜力。靶点非排他合作模式,力争成为抗体药物的上游“卖水人”。公司定位为抗体药物研发领域的上游“卖水人”,采用靶点非排他的合作模式,为客户提供研发及商业阶段所需重组人透明质酸酶产品及技术服务,同时与合作伙伴共同推动联用制剂的临床开发并承担相关成本。公司在合作阶段可以收到里程碑付款以及供应KJ017产生的收入。目前,公司已与上海莱士、药明生物、荃信生物、尚健生物等多家药企达成战略合作,现有3个合作项目进入临床研究阶段,同时仍有潜在客户进行商务洽谈,有望将产品推向国际市场。差异化布局自免领域适应症,核心产品即将商业化销售。抗体介导的自身免疫性疾病是由B细胞异常亢进引起的一组异质性疾病,B细胞产生针对人体自身器官的抗体,该疾病具有不同的临床表现,可能涉及多个器官系统。在抗体介导的自身免疫性疾病中,病理性抗体攻击或破坏自身蛋白、细胞和组织,通常会导致严重后果。抗体型自身免疫性疾病范围包括皮肤病、风湿病、神经病、血液病及肾病。全球约2.5%人口罹患抗体介导的自身免疫病,在中国IgG介导的自免疾病患者人数由2019年7230万人增至2024年7400万人,预计2033年将达到7540万人。现有的治疗方案起效慢,难以满足急性重症救治需求,而IgG降解酶可高效清除病理性IgG,提供快速且有针对性的治疗方案。根据Frost&Sullivan的数据显示,全球IgG降解酶市场规模预计从2024年的1320万美元增长至2033年的166亿美元。中国市场预计2029年起快速放量,市场规模以47.8%的CAGR增长至2033年的63.86亿元。KJ103:全球首创低免疫原性IgG降解酶,赛道先发优势显著。目前,全球仅有一款IgG降解酶产品Idefirix在欧洲获批用于肾移植脱敏,竞争格局良好。KJ103作为全球首个低免疫原性的IgG降解酶,正重点推进三大适应症的应用:肾移植前脱敏适应症已经完成临床3期研究并获得国家药监局授予的BTD认定;抗GBM病的临床2期研究已于2025年10月完成,计划于2026年上半年启动临床3期研究;吉兰-巴雷综合征的2期临床在国内获批开展。KJ103的临床1期研究展示初步的有效性和安全性。有效性方面,KJ103可特异性快速切割IgG,迅速降低体内致病抗体水平,给药1小时内即可实现IgG水平下降83%-91%,并于6小时内降解90%-95%的IgG;同时药效持续表现优异,IgG水平显著降低长达一周,平均降幅超70%,可为临床提供更广阔的治疗窗口期。安全性方面,KJ103预存抗药抗体阳性率仅29.4%且均为弱阳性,临床中未报告任何输液相关反应或超敏反应。辅助生殖市场持续扩容,长效FSH制剂具备应用潜力。中国辅助生殖用药市场持续增长,市场规模预计从2024年的57亿元人民币增至2033年的149亿元人民币。卵泡刺激素(FSH)是一种由脑垂体产生及分泌的糖蛋白激素,在人类生殖过程中起着至关重要的作用。目前,FSH药物可以分为两种,尿源FSH和重组FSH,重组FSH通过基因重组技术制成,品质和功效更佳。2024年,中国FSH市场规模为32亿元,预计在2033年将达到102亿元。国内长效FSH竞争格局良好,SJ02为同类产品中首个获批品种。FSH制剂可分为短效FSH与长效FSH(以FSH-CTP主导)两大品类,长效FSH-CTP制剂加入CTP序列,能够延长半衰期减少注射频率,提高患者依从性。此外,短效FSH采用液体及粉末制剂,长效FSH-CTP则仅作为液体注射剂型,避免制剂复溶带来的剂量错误或不完全溶解的问题,保证更高的生物利用度和稳定性。全球范围内目前仅有3款长效FSH-CTP产品获批上市,海外标杆产品为默沙东的Corifollitropin alfa,国内长效FSH赛道竞争格局清晰,仅2款产品上市产品,其中宝济药业SJ02于2025年8月获批上市,为国内首款获批的长效FSH-CTP产品。SJ02(晟诺娃):国内首款获批上市的长效FSH,为公司带来销售收入。SJ02是国内首款获批的长效重组人卵泡刺激素-CTP融合蛋白,2025年8月在国内获批上市。产品可联合GnRH拮抗剂实现控制性卵巢刺激,单剂给药疗效与每日注射制剂相当,有效促进辅助生殖患者卵泡发育,大幅减轻患者治疗负担。公司已与安科生物签订独家销售代理协议,授予其大中华区独家推广与销售权,商业化落地进程持续提速。公司在大容量皮下给药、抗体介导的自身免疫性疾病、辅助生殖及重组生物制药四大领域全面布局。除三款核心产品(KJ017、KJ103及SJ02)之外、公司管线还包括五款临床阶段候选药物(BJ007、BJ009、KJ015、SJ04及KJ101)及四款临床前资产(BJ008、BJ045、BJ047及BJ044)。KJ101:药用级重组人糜蛋白酶,主要用于深度烧伤创面清创及胃镜检查去除黏液,目前深度烧伤创面清创适应症处于国内临床2期研究阶段,胃镜检查去除黏液的临床2期研究预计在2026年下半年开展。BJ007:全球首创抗生素皮下大输液模式,用于治疗细菌感染,2026年1月完成临床1期研究,预计2026H1进入关键性临床试验。KJ015:抗HER2双抗皮下制剂,采用共有轻链技术,提升实体瘤治疗的便捷性与安全性,国内治疗实体瘤的研究处于临床1期阶段。SJ04:重组人绒促性素,用于刺激卵泡成熟与诱发排卵,2025年9月完成临床1期研究。法律声明

本公众号(名称:【小信Healthcare】)为国信证券股份有限公司(下称“国信证券”)经济研究所【医药】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。