IonQ财报炸裂:量子计算从”实验室”走向”印钞机”还有多远?

量子计算概念股IonQ最近交出了一份让华尔街集体改模型的成绩单。JPMorgan在5月最新研报中不仅上调目标价至50美元,更将全年营收指引从2.35亿美元大幅拔高到2.65亿美元。但Morgan Stanley却泼了一盆冷水:这公司增长很猛,但80%的环比增长是靠并购买来的。量子计算的”英伟达”叙事,到底是真风口还是资本游戏?

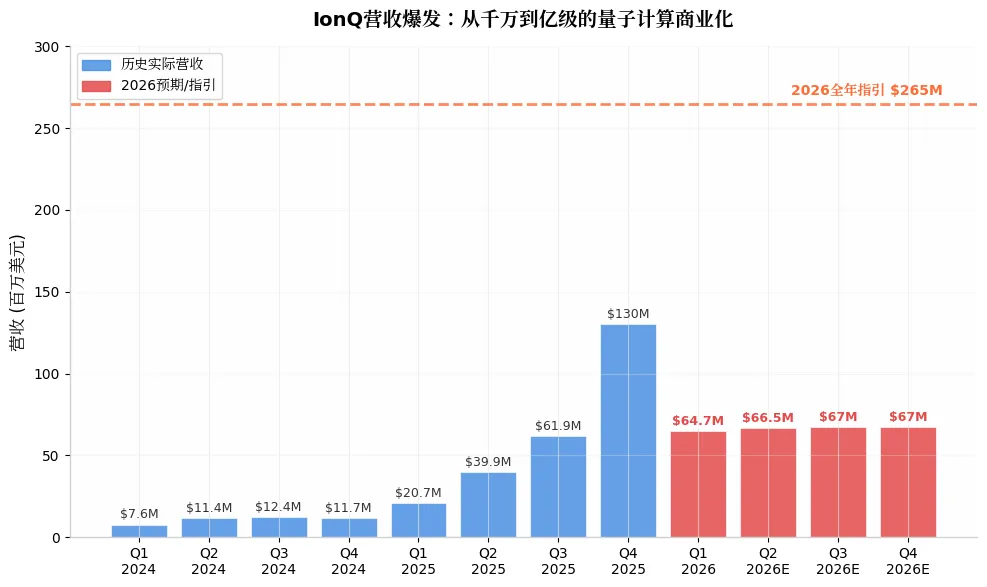

一、业绩炸裂:单季营收6500万,全年指引上调13%

IonQ 2026财年Q1(自然年2026年3月季度)营收达到6470万美元,比华尔街共识的4970万美元高出整整30%,同比暴增755%。更夸张的是”剩余履约义务”(RPO)——可以理解为已签合同但未确认的收入——从上一季度的3.7亿美元飙升至4.7亿美元。这意味着什么?IonQ已经把未来很长一段时间的饭票捏在手里了。管理层顺势将Q2指引定为6650万美元(共识仅5490万),并把2026全年营收指引从2.35亿美元上调至2.65亿美元,隐含同比增速超过100%。JPMorgan分析师Peter Peng在报告中直言,下半年环比增速指引”相对平缓”,这属于典型的”留有余地”式保守,为后续持续”beat and raise”(超预期再上调)埋下伏笔。二、全栈平台战略:学英伟达,不做”纯卖硬件的”

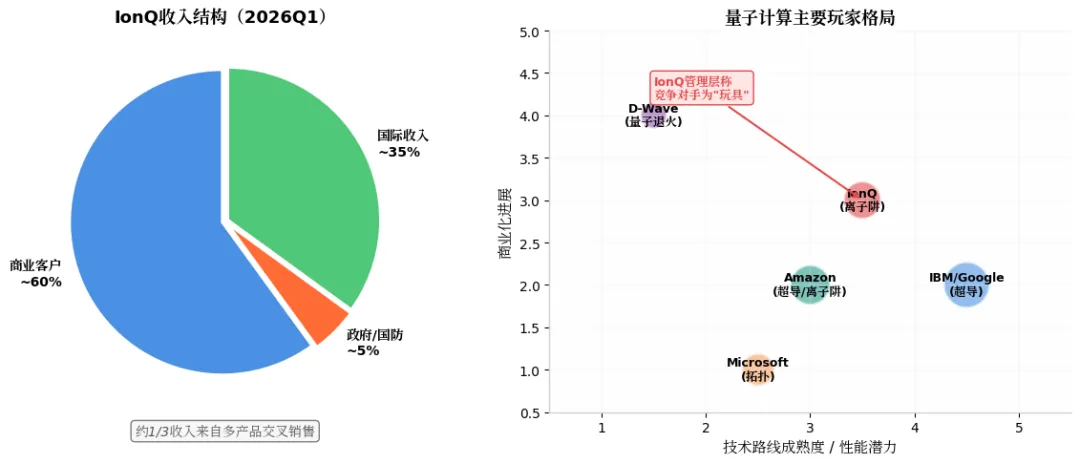

IonQ给自己定的定位不是”量子计算机组装厂”,而是要做”量子界的英伟达”——一个覆盖计算、网络、传感、安全的全栈平台。目前收入结构已经相当多元:约60%来自商业客户,35%来自国际市场,且约三分之一收入来自多产品交叉销售。公司正在自研一系列高价值量子应用,包括投资组合优化、计算机辅助工程(CAE)、大语言模型(LLM)微调、肿瘤学研究、货运分配等。这些不是实验室里的Demo,而是客户愿意付费的真实场景。JPMorgan特别看重其平台化潜力:到2035年,量子计算、量子传感和量子通信三大市场的总可及市场(TAM)将达到460亿至970亿美元。如果IonQ能复制英伟达”硬件+软件+生态”的打法,其长期价值将远超单一设备销售。三、量子计算机到底值多少钱?数万亿美元的经济重构

聊IonQ之前,必须先回答一个问题:量子计算机凭什么让资本市场如此疯狂?JPMorgan在研报中给出了一个宏观判断:量子计算有潜力解锁数万亿美元(multi-trillion dollars)的经济价值,并在长期驱动数百亿美元的硬件和软件收入。第三方机构预估,仅量子计算本身的TAM(总可及市场)到2030年就将达到650亿美元,而IonQ管理层在电话会中暗示,量子技术与AI的交叉市场可能触及5000亿美元以上的规模。这些数字不是拍脑袋。经典计算机基于摩尔定律的算力增长已逼近物理极限,但在某些特定问题上——比如分子模拟、大规模组合优化、密码学破解、AI训练中的梯度计算——经典算力的成本是指数级爆炸的。量子计算机利用叠加态和纠缠态,理论上可以在这些”特定但高价值”的场景中实现指数级加速。具体落地场景已经在IonQ的客户名单里初见端倪:药物研发(肿瘤学应用)、金融风控(投资组合优化)、制造业(计算机辅助工程)、物流调度(货运分配)、AI基础设施(LLM微调)。Morgan Stanley特别指出,量子在”模拟”和”AI”两大方向的交叉,是未来最具爆发力的赛道。换句话说,量子计算不是取代你的笔记本电脑,而是在AI训练、新药发现、高频交易等”算力即金钱”的领域,成为新的生产要素。但现实很骨感:Morgan Stanley也强调,目前的量子优势(Quantum Advantage)仍然非常狭窄,只适用于特定类别的问题。IonQ现在能卖出去的量子算力,更像是”经典计算机搞不定、但量子计算机勉强能跑”的 niche 市场。从”有价值”到”值万亿”,中间还隔着至少5到10年的工程化鸿沟。四、并购驱动的增长:资本堆出来的繁荣?

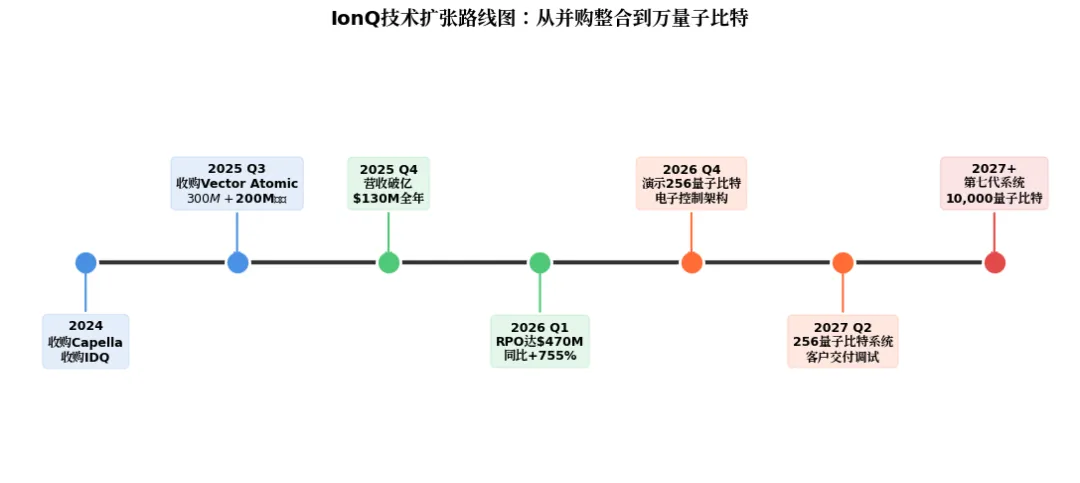

正因为赛道价值巨大,IonQ选择了最激进的扩张路径——买。但Morgan Stanley的视角更冷峻。他们在2025年11月的报告中指出,IonQ的营收增长虽然亮眼,但”含金量”需要拆解。以2025年Q3为例,收购来的Capella Space贡献了当季25%的收入;Capella加上另一笔收购IDQ,合计占了环比增长81%的份额。2025年10月完成的Vector Atomic收购(3亿美元股票对价,附带2亿美元政府合同)预计会在Q4并表。MS分析师Joseph Moore算了一笔账:如果把并购剔除,IonQ的有机环比增长大约在”中 teens”(13%-15%左右),这个增速依然扎实,但远没有 headline数字那么性感。一个有趣的细节是:收购来的卫星资产现在已经构成了IonQ固定资产(PP&E)的最大部分。这家量子计算公司,某种程度上正在变成”太空+量子”的混合体。五、技术路线:256量子比特是里程碑,10000才是野心

技术层面,IonQ的离子阱路线正在进入关键验证期。公司计划在2026年Q4演示一套256量子比特的运算系统,核心亮点是集成”电子量子比特控制架构”——这是从实验室走向可扩展商用的关键一跃。首批客户系统预计在2027年Q2开始交付调试。更长远来看,IonQ已经在规划第七代系统:10000量子比特。JPMorgan认为,电子控制架构的成功集成是一个”critical milestone”(关键里程碑),因为它直接决定了IonQ能否将系统最终扩展到200万量子比特的长期目标。换句话说,256是面子,电子控制是里子,10000是饼,200万是终极叙事。六、竞争格局:巨头环伺,IonQ敢叫板

量子计算赛道从来不是IonQ的独角戏。IBM、Google押注超导路线,Microsoft探索拓扑量子比特,Amazon两头下注,D-Wave专注量子退火。IonQ管理层在财报电话会上曾直言某些竞争对手的产品”像玩具”(toys by comparison),底气来自其在多项公开性能指标上的领先。但Morgan Stanley的警告值得警惕:“技术路线图领先”和”第一个商业化成功”是两回事。量子优势目前仍非常狭窄,且所有巨头都在疯狂砸钱。随着IonQ市值攀升,竞争对手的可调动资源也在增加,赛道只会越来越卷。七、估值与风险:一场关于2030年的豪赌

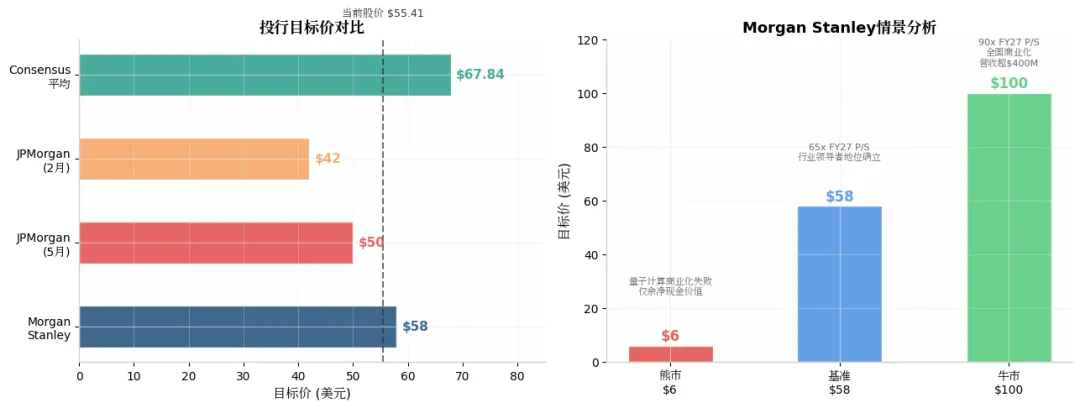

JPMorgan给予”中性”(Neutral)评级,目标价50美元,基于2030年约12亿美元营收、27倍市销率(P/S)折现得出。Morgan Stanley目标价58美元,采用65倍FY27市销率,理由是量子赛道的长期TAM和AI市场的交叉潜力。但两家投行都给出了极端的风险收益区间:MS的牛市情景看100美元(全面商业化,营收超4亿美元),熊市情景仅6美元——相当于2027年底的净现金价值。这意味着如果量子计算商业化失败,IonQ的下行空间接近90%。财务现实同样残酷:2026年预计调整后EBITDA亏损3.82亿美元,自由现金流负3.91亿美元。好在公司账上还有超过20亿美元现金及短期投资,按当前烧钱速度还能撑几年。但资本密集度极高,是量子赛道的通病。结语:信仰与算力的博弈

IonQ的故事本质上是”用今天的资本换明天的算力霸权”。它的营收增速确实在验证商业化的可行性,全栈平台和并购扩张也在快速补齐版图。但Morgan Stanley那句”show-me story”(证明给我看)的定性依然成立——在量子计算真正解决经典计算机无法解决的商业问题之前,所有估值都是基于2030年远景的贴现。对于投资者而言,IonQ不是一只看PE的股票,甚至不是看PS的股票,而是看”信仰折现率”的标的。256量子比特能否如期交付?10000量子比特能否从PPT走进机房?这些才是决定它是下一个英伟达,还是下一个泡沫的答案。