二、景气度跟踪:行业处于景气扩张周期,下游AI 算力需求旺盛

PCB产业链景气度跟踪的前瞻指标包括终端需求预期、产业链库存、产能利用 率及扩产规划、产品价格、台股高频月度数据等。通过对这些指标的分析,我 们认为26年主要的增长动能来源于AI算力中心建设对于AI服务器、高速交换 机用板以及光模块用板的旺盛需求,而包括汽车、消费电子等广义AI终端随着 智能程度越来越高,其所需PCB亦将持续升级,但总量和盈利能力或将承压。 总体PCB行业将延续快速增长态势,盈利能力未来有望伴随稼动率满载、产品 升级而持续向上。

1、下游终端需求跟踪

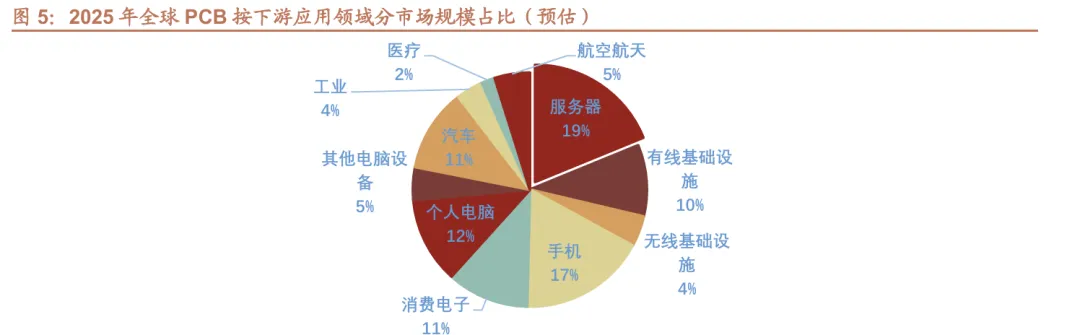

PCB行业下游应用领域基本涉及所有的电子产品,主要应用领域包括通信、3C 类消费电子、计算机及服务器、汽车电子、工控医疗以及航空航天等行业。据 Prismark 数据,2026 年全球 PCB 市场规模预计 958 亿美金同比+12.5%。以 2025 年数据口径,占比靠前的应用主要有消费电子占比45.1%(手机17.4%, 电脑及周边16.4%,其他消费电子11.3%),AI相关领域占比28.7%(服务器 18.8%,有线侧9.9%),汽车电子占比11.4%。AI需求占比提升显著。 智能手机:存储涨价致26Q1全球出货量同比-4.1%至2.897亿部,三星、苹果 逆势增长。受全球核心元器件与存储芯片成本持续上涨影响,手机厂商在内部 严控成本的同时,被迫采取缩减低端机型出货、上调产品售价的策略以缓解压 力。IDC/counterpoint 预计 2026 年全球手机销量将同比-12.9%/-12.4%,中低 端安卓手机销量下滑压力较大。 PC:26Q1全球 PC出货量同比+2.5%达到6560万台,增长势头回落,IDC预 计26年全球PC出货量下滑11%。AI PC带来的影响将在26-27年更为显著。 惠普认为 2027 年 AI PC占总出货量的 50%左右,并推动平均售价上涨 5%至 10%;英特尔预计 AI PC 25 年底累计出货超 1亿台。联想预计到 2027年 AI PC将占电脑市场总量约80%。 服务器:26M4 信骅营收 12.8 亿新台币,同比+82%/环比+4%。根据 TrendForce,2026年在 GPU供应商积极推出整柜型方案,以及CSP扩大投资 ASIC AI基础建设的情况下,预计全球AI服务器出货量同比增长28%以上,占 整体服务器比重上升至17%,产值有望同比增长30%以上,营收占整体服务器 比重将达74%。北美主要云厂2026年capex指引保持乐观,AI服务器需求依 然旺盛。 汽车:26Q1国内乘用车销量593.4万台同比-7.6%,4月份延续同比-4.2%的下 滑趋势,单月销量212.9万台。受补贴退坡影响,预计26年国内汽车销量承压; 关注智驾进展及应用下沉趋势。

2、产业链库存跟踪

可以使用中国台湾印制电路板月度CP值、主要厂商的季度库存水位及周转天 数来预测景气度。 CP值看:26Q1每月CP值均保持在0.5,显示PCB行业26年上半年景气度 较高。一方面,由于上游主要原材料成本持续向上以及下游AI需求旺盛,CCL 价格不断提升;另一方面,下游PCB厂商亦加大对原材料的备货,据我们对产 业链的跟踪来看,目前PCB厂商对于CCL等原料备货用量在1.5个月左右, 跟历史周期高峰以及下游需求相比,处于相对正常水位。 主要厂商季度数据看,中国大陆PCB厂商26Q1库存环比向上抬升,显示下游 厂商加大了原料的备库以及AI需求旺盛。

3、产能利用率及扩产情况跟踪

产能利用率情况,PCB及CCL环节产能稼动率基本处于偏满载状态,进入 Q2-Q3整体景气度有望持续走高。据我们对各PCB厂商的跟踪情况来看, 26Q1尽管相对淡季,但多数厂商产能利用率保持在95%左右,呈现同环比双 升的态势,AI算力侧需求保持旺盛态势,带动行业整体景气度向好。展望 2026-2027年,头部PCB厂商多保持乐观,下游订单及需求能见度可到26年 底,乐观甚至可至2027年,并积极扩充IC载板、高多层板、高阶厚HDI板等 与算力相匹配的高端产能。 PCB行业处于AI驱动的新一轮扩张周期,目前新增产能主要集中于高阶HDI、 高多层硬板领域,2026-2027年mSAP、载板产能的扩张有望继续接力。从中 国大陆PCB/CCL厂商产能扩充节奏来看,20-22年间规划新建的产能陆续于 22-23年进入投产爬坡阶段,24年AI高端产品的结构性需求对行业产能整体的 利用率有了明显的提升;从资本开支角度来看,PCB厂商的资本开支从24年 下半年开始逐步扩大,扩产节奏开始加速,2025年及26Q1国内PCB厂商购 建固定资产、无形资产和其他长期资产支付的现金额分别同比增长60.0%、 125.6%;从扩充的产品类型来看,目前国内PCB新增的产能主要集中在高阶 HDI、高速高多层板,CCL厂商新增产能主要以海外高速CCL以及载板基材需 求为主,进入26Q2我们观察到AI算力场景中随着信号传输速率的不断提升, 有从高阶HDI向mSAP-SLP升级的技术趋势,头部厂商均加大了对mSAP产 线的投资力度。展望未来,PCB行业将进入新一轮结构性的产能扩张,重点围 绕“AI云管端”领域的技术进步趋势展开。此外,国内厂商为进一步完善其全 球化产能布局以及提升对海外客户的服务能力,近年持续加大了对越南、泰国 等东南亚国家的产能投资。

4、产品价格跟踪

上游贵金属原料价格震荡上行,上游三大主材涨价,覆铜板及PCB价格26Q1 均有向下游进一步涨价,预计全产业链涨价趋势将延续至26年底,甚至向 2027年延续。 LME 铜价3-5月高位震荡后加速冲高,H1整体呈现突破上行态势。 电子电路铜箔加工费保持上行趋势。据Mysteel数据,18/35/70 um 电子电路 铜箔加工费价格Q1逐步上行。 环氧树脂:2026年3月美以伊战争导致国际原油价格上涨,树脂价格跟随市场 情绪跳涨,后在行业产能供需结构下又有所回调。 电子玻纤布:25Q4-26Q1电子玻纤布供需缺口持续推动价格上涨。根据宏和科 技的季报,电子布2025年均价已上涨至 5.32元/米,同比+42.4%,进入26Q1, 电子布均价在9.78元/米同比+116.9%。 2026年全年CCL价格涨势明确,受铜箔、电子玻纤布等核心原材料涨价推动, 头部厂商有望逐季提价。PCB领域呈现明显分化,AI高端HDI、高多层板及服 务器用板需求旺盛,行业稼动率高企,成本传导顺畅;BT载板因存储芯片订单 爆单出现缺口,已多次涨价,ABF载板受AI服务器需求拉动,涨势预计延续至 2026年底;中低端PCB受CCL成本上涨以及货源供给紧张,已开启提价动作。

三、算力PCB:光模块800G→1.6T及CoWoP升 级推动mSAP成必选,AI散热需求催生陶瓷基板新 应用前景

1、光模块800G→1.6T及CoWoP升级推动mSAP成必选, 需求爆发加剧供给缺口

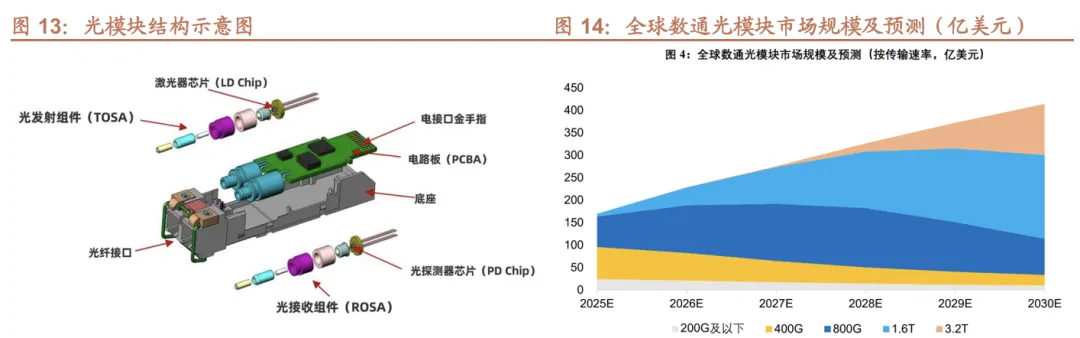

光模块是 AI 投资中网络端的重要环节,在全球算力投资持续背景下,AI 成为 光模块数通市场的核心增长动力,光模块正经历由AI算力需求驱动的代际跃迁。 根据 Lightcounting 的预测,2026 年全球数通光模块市场规模有望达到 228 亿 美元,预2030 年整体市场规模将增长至 414 亿美元,对应 2025-2030 年复合 增长率为 20%。未来三年内 800G 和 1.6T 等高速光模块的需求将占据市场主 导地位,3.2T 光模块有望从 2028 年起逐步起量。根据 Lightcounting 预测, 2026 年 800G 和 1.6T 光模块将迎来快速放量,合计市场规模有望达到 146 亿 美元,占到整体光模块市场规模的约 64%。从 800G到 1.6T再到 3.2T,速率 升级周期已从历史上的 4–5年压缩至约 2年,每一次翻倍不仅对光学器件提出 革新要求,更对PCB/基板的信号完整性、布线密度和材料体系形成深层牵引。

光模块升级的核心规律:单通道速率提升速度(从100G到200G)超过通道数 增加速度,由此带来三重结构性挑战。1)多通道并行密度:从 800G 到 1.6T 光模块,通道数维持8,64条差分走线需在OSFP约22.6mm×107.8mm尺寸 内完成 112G、224G 信号的布线,密度均较上一代翻倍。2)PAM4 调制复杂 度:224G PAM4 信号的 Nyquist 频率为 56GHz,相比 112G PAM4 翻倍,直 接导致PCB通道损耗急剧增加,对PCB插入损耗和串扰要求显著收紧。IEEE 802.3df 提出的端到端链路预算为 40dB @ 53GHz,典型分解为:封装走线约 3.7dB、BGA 垂直过渡约 1dB、PCB 走线(TX+RX 10 英寸)约 9.5dB、过孔 约 1dB、线缆+连接器约 15dB。PCB 走线约占 25%,是仅次于线缆的第二大 损耗来源。3)功耗墙:800G传统DSP方案功耗12–17W,部分产品可达14 25W,而 1.6T 较 800G 再提升约 50%。功耗攀升成为推动封装从可插拔向 LPO/CPO演进的根本动力。

光模块封装沿低功耗、高密度路径演进:可插拔→LPO→NPO→CPO→OIO。 LPO于2022年由Macom和NVIDIA首次提出,去除DSP建立纯模拟“线性 直驱”链路,保留可插拔形态,功耗降40–50%、延迟<3ns,但存在互操作性 挑战和距离限制(≤2km)。NPO将光学引擎与交换芯片并排放置于同一高性 能PCB,OFC 2026标志产品化——新易盛发布6.4T NPO模块,通过32路 200Gbps通道实现6.4Tbps总吞吐量。NPO被视为CPO前的重要过渡。CPO 将光学引擎与交换ASIC直接集成于同一封装基板,电链路缩短至毫米级,从 根本上解决高速SerDes功耗和信号完整性瓶颈。2026年被定义为“CPO商业 化元年”,台积电COUPE平台预计2026年量产,Broadcom Tomahawk 6已 开始出货。TrendForce预测2030年CPO渗透率将达35%。OIO将光收发功 能直接集成于计算芯片封装基板,Ayar Labs TeraPHY 2.0已实现 4Tbps/chiplet,Intel OCI Chiplet验证可行。Yole预测OIO商业生态需5年以 上爆发,2033年市场规模约23亿美元。 光模块封装每一次演进,都在将PCB/基板工艺推向更精细的物理极限。不同封 装方案对PCB线宽/线距要求呈严格递增:到1.6T可插拔需25μm级mSAP; LPO因去除DSP后对主机侧信号完整性更严苛,需20μm级精度配合超低损耗 板材(Df<0.002) ;NPO要求类载板级布线密度,线宽/线距需达15μm级; CPO共封装要求基板线宽收缩至10μm级;OIO作为芯片级光互连终极形态, 线宽需求可能进入5–8μm范畴。而对于PCB的加工工艺,传统减成法线宽极 限约30μm,已无法满足LPO及以上方案;mSAP(20–40μm)成为可插拔和 LPO时代标配;NPO/CPO时代需要向SAP(5–20μm)或改良mSAP(10 15μm)升级。

从可插拔到OIO,PCB/基板将从“被动载体”向“主动性能决定者”升级。 LPO的商用化是最现实的低功耗过渡路径,但其对PCB信号完整性的要求 (Df<0.002、HVLP铜箔、严格长度匹配)实际上比传统可插拔更严苛——去 除DSP后,主机PCB必须承担更多信号补偿责任。CPO/OIO将高速电链路从 PCB剥离,但基板层面的光电共封装引入CTE匹配、光学对准和热管理等全新 挑战,制造复杂度远高于传统PCB。 光模块速率的升级将推动PCB从减成法-HDI向mSAP-SLP升级的必然性。减 成法在厚铜箔(18–35μm)上蚀刻,侧向腐蚀导致线宽极限约30μm,阻抗容 差±10%,截面呈梯形。224G PAM4要求的100Ω±7%(关键链路±5%)差分 阻抗,减成法难以满足。mSAP(Modified Semi-Additive Process,改良半加 成法)从超薄铜种子层(1.5–5μm)开始,光刻定义图案后选择性电镀,闪蚀 去除种子层,可实现20–40μm线宽/线距,阻抗容差提升至±5%,侧壁近乎矩 形。mSAP矩形截面在毫米波频段可消除梯形截面导致的阻抗异常。

光模块PCB板升级路径呈清晰阶梯。400G需10层/M5材料;800G需12–14 层/M6材料,部分高速层引入mSAP;1.6T需14–16层/M8材料,100%面积 mSAP,线宽/线距25μm级;3.2T预计需18层+/M9材料,线宽向10μm级演 进。400G到800G仍在传统HDI覆盖范围;800G到1.6T则是质变—— 56GHz将mSAP从“可选”变为“必需”,M8级材料成为标配,铜箔方面, 224G要求Rz<0.8μm,HVLP2/HVLP3成为必需。光模块从800G到1.6T的升 级,本质是PCB制造范式从减成法向mSAP的不可逆切换。

PCB 精细线路制造技术沿循一条清晰的线宽/线距(L/S, Line/Space)收缩路 径演进。2010年前后,智能手机主板仍采用传统多层板工艺,线宽/线距维持在 100μm 量级,彼时苹果 iPhone 4 主板面积约 125×55mm,已接近单面板物理 空间极限。2013年iPhone 5s引入任意层HDI(Any Layer HDI)技术,线宽/ 线距收窄至60μm,主板面积压缩至85×20mm。2017年苹果iPhone X首次导 入 SLP(Substrate-Like PCB,类载板)技术,线宽/线距进一步下探至 30μm, 主板体积缩减30%。当线宽逼近40-50μm时,传统减成法因侧蚀效应导致的线 宽公差失控,使得继续收缩线路在物理上不可行。mSAP通过“薄种子层+选择 性电镀+微蚀刻”的核心逻辑,将侧壁垂直度提升至 85°以上,线宽公差控制在 ±1μm以内,从而打开了PCB线路向30μm以下演进的物理通道。 从AI PCB近3-4年的发展历程,可以看到,随着AI服务器的集成度越来越高, 其不断将过去在高端消费电子领域的工艺应用其 AI PCB 的加工中。2024 2025年随着英伟达Blackwell架构的GB200/GB300量产出货,5阶、6阶的高 层 HDI 得以大规模应用,市场对于高阶 HDI 需求井喷,产能供给紧张。进入 2026 年,1.6T 光模块开始放量,其 mSAP-SLP板材设计层数、阶数均大幅超 过消费电子产品规格,良率爬坡需要更长时间周期,其对目前行业中存量 mSAP产能的消耗更大。 1.6T 光模块需求的爆发进一步扩大了行业 mSAP 产能的供给缺口。根据招商 证券通信组报告《光芯片行业深度报告:供需缺口持续,国产光芯片厂商成长 空间打开》对于 2026-2028 年光模块出货量的中性、乐观、悲观三种情景假设: ➢ 中性假设下: 2026 年 800G、1.6T 光模块出货量分别为 4000 万只、 2000 万只;2027 年两类光模块出货量分别为6000 万只、5000万只,同 时 CPO出货量预计达 20万台;2028年 3.2T 光模块开始放量,800G、 1.6T、3.2T 光模块出 货量分别为 5000万只、7000万只、2000万只,同 时CPO出货量预计达30万台。 ➢ 乐观假设下: 2026 年 800G、1.6T 光模块出货量分别为 4500 万只、 3000 万只;2027 年两类光模块出货量分别为8500 万只、8000万只,同 时CPO出货量预计 达20万台;2028年800G、1.6T、3.2T光模块出货 量分别为8000万只、 9000 万只、2500 万只,同时 CPO 出货量预计达 40万台。 ➢ 悲观假设下:2026 年800G、1.6T 光模块出货量分别为3000万只、1500 万只;2027 年两类光模块出货量分别为 5000 万只、4500 万只,同时 CPO出货量预计达15万台;2028年800G、1.6T、3.2T光模块出货量分 别为4000 万只、6000万只、1500 万只,同时 CPO出货量预计达 20万 台。 结合光模块 PCB 的价格趋势以及以上假设,我们测算 2026-2028 年光模块 PCB 市场规模分别为 98/200/270 亿(中性)、129/321/357 亿(乐观)、

远期来看,英伟达提出的CoWoP封装工艺将进一步打开AI PCB的市场空间。 CoWoP(Chip on Wafer on PCB)作为一种创新的系统级封装技术,将进一步 提升系统集成度,同时将SLP(类载板)技术应用至尺寸更大的服务器级别产 品。CoWoP技术先将裸芯片(Chip)通过微凸点倒装到硅中介层(Wafer)上, 完成芯片与硅基板的高密度互连;然后将整个“芯片 在 硅片”组件直接键合到 多层PCB上,省去传统有机封装基板。CoWoP 技术的应用将使得信号传输交 换的路径更短。传统封装中信号要先通过中介层、封装基板,再传输到主板, 而 CoWoP 直接将中介层与 PCB 连通,等于是把系统互联的路径进一步缩短, 对高速接口如 PCIe 6.0 或 HBM3 来说,等效带宽利用率会更高,延迟更低。 这将要求下层的PCB具备一定载板的功能和性能要求,加工过程中将增加更多 的mSAP工艺,从高阶高层HDI产品向更大尺寸和更高层数的SLP产品升级。 过去SLP技术普遍应用于苹果、三星等旗舰高端手机的主板领域,近年在1.6T 光模块的PCB中也得到广泛应用,但尺寸、层数均较小。未来若CoWoP技术 在AI服务器中得到采用,单颗GPU或ASIC的PCB价值量将得到大幅跃升。 从单位面积价值量看,普通减成法PCB约1万元/平米,HDI约3万元/平米, 而1.6T光模块用SLP约15万元/平米,较HDI提升5倍。若进一步演进至 CoWoP方案所需的24层以上SLP(预估7-8阶,M9等级CCL材料),单位 面积价值量有望达到40万元/平米以上,较AI服务器所用HDI价格提升近10 倍。

2、AI芯片功耗跃升加大对高散热需求,陶瓷基板有望得到 大规模应用

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:招商证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)