“数据从来不语,却回答了所有的问题。”

执行摘要

2025年TCL科技整体呈现营收稳健增长、利润爆发式修复、主业盈利偏弱、非经常性收益主导利润、现金流大幅改善、重资产高杠杆、估值低位承压的经营特征。公司全年及第四季度营收保持稳健正增长,扣非净利润同比实现数百倍跃升,业绩修复弹性显著;但利润结构存在明显短板,盈利高度依赖投资收益与其他收益,核心主营业务盈利贡献不足,盈利质量处于行业中下游水平。

现金流端表现亮眼,经营获现能力大幅改善;资产端呈现典型重资产制造特征,固定资产占比极高,资产周转与收益效率偏弱;负债端长期债务占比偏高、整体杠杆水平较重,财务承压特征明显。

公司股权结构分散、行业综合排名靠后、估值处于历史及行业低位,整体属于规模体量庞大、周期修复回暖、核心主业盈利薄弱、财务结构偏紧的大型制造企业,业绩改善更多来自外部收益与周期回暖,内生核心盈利能力仍待修复。

一、利润表分析

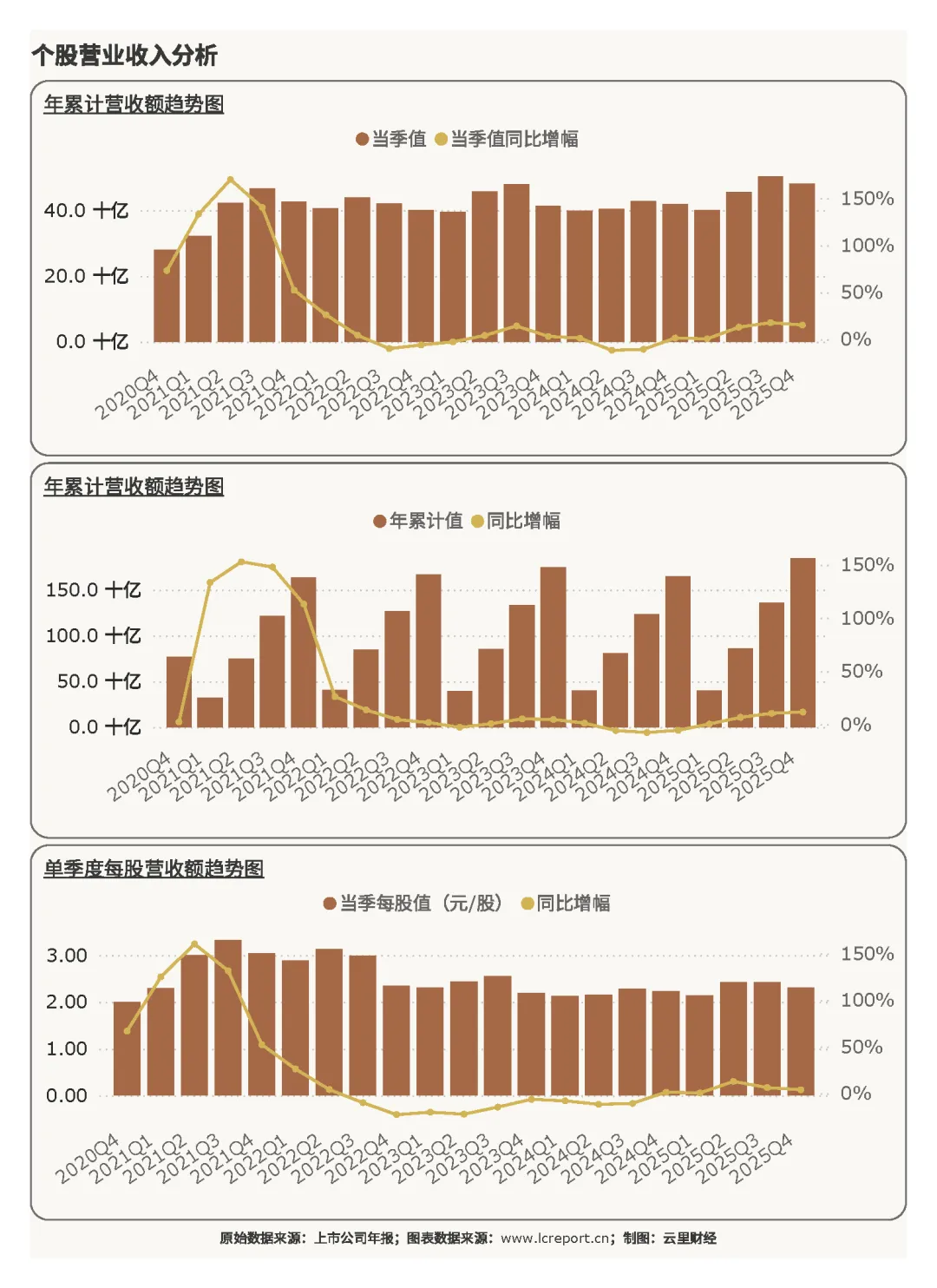

(一)营业收入

2025年TCL科技营收端保持稳健扩张态势,单季与全年营收均实现正向增长,经营规模稳步抬升。2025Q4单季公司实现营业收入481.46亿元,同比增长15.10%,单季营收增速表现亮眼;2025全年累计实现营业收入1842.11亿元,同比增长11.67%,全年规模增长稳健,体现公司半导体显示、新能源光伏等核心业务周期回暖带来的规模扩张效应。单季盈利效率同步提升,当季每股营收2.31元,同比增长3.91%,单位股本创收能力小幅改善,整体营收规模韧性较强。

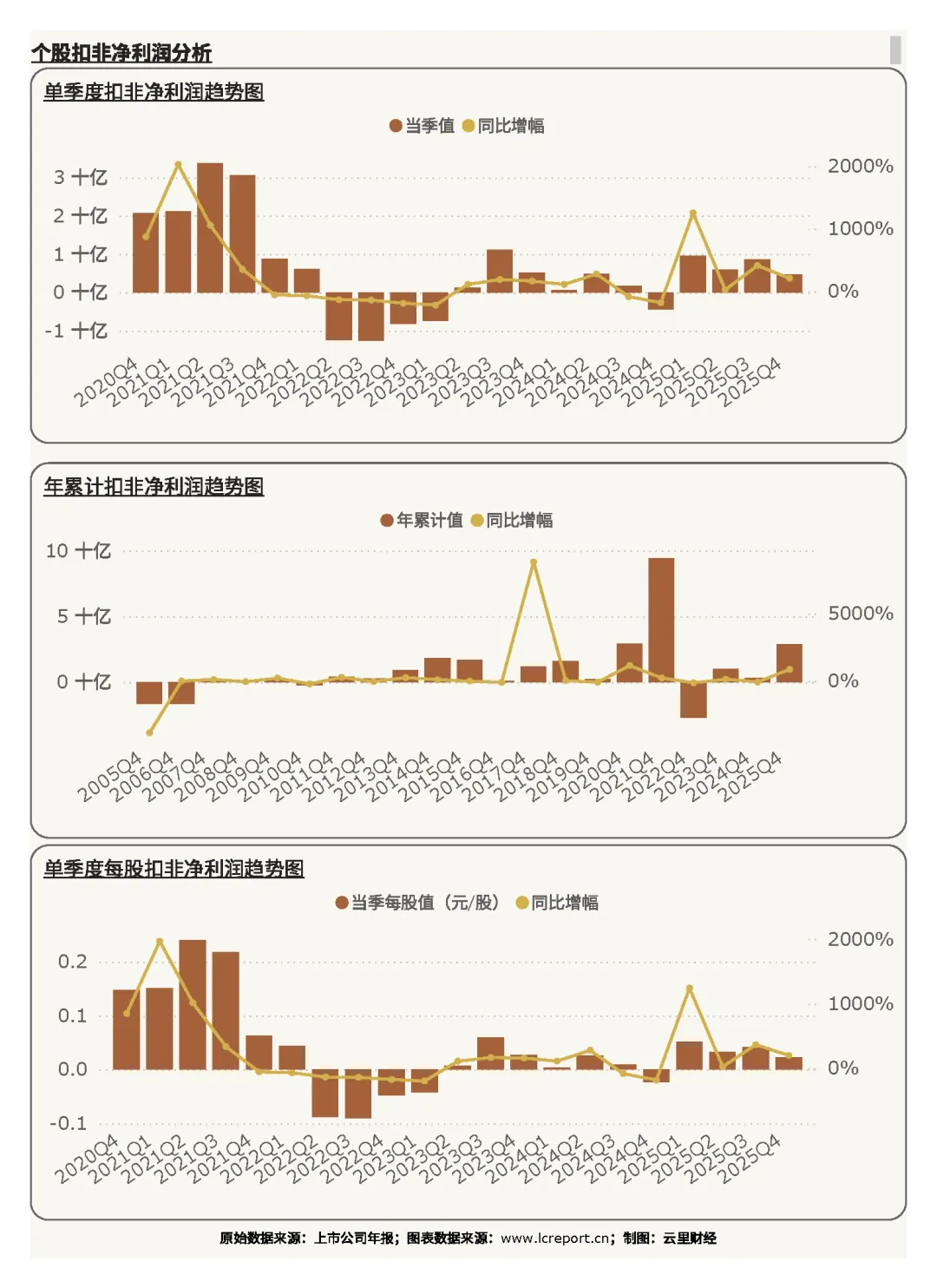

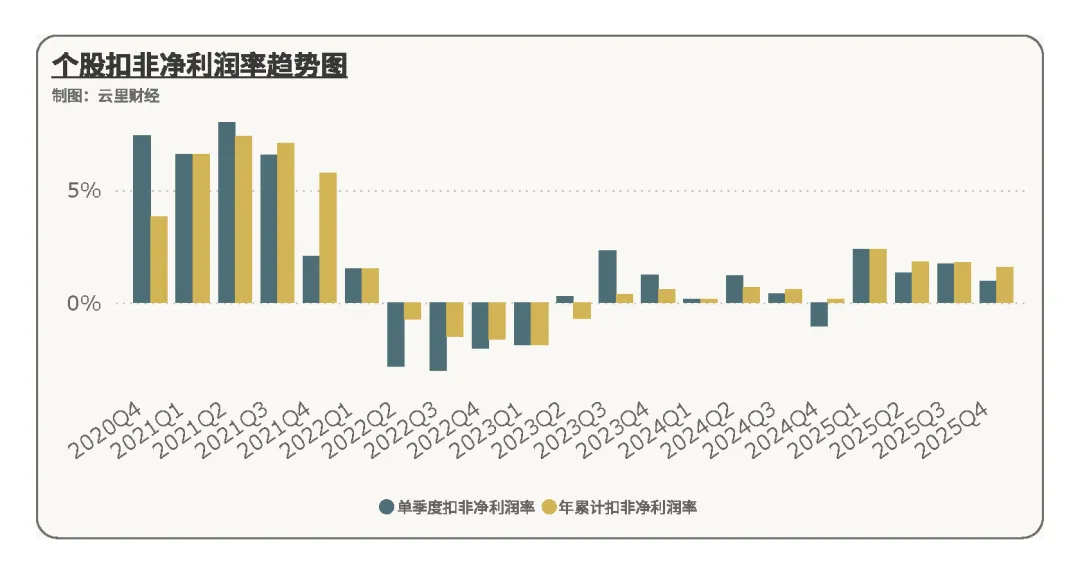

(二)扣非净利润

表面上看,2025年TCL科技利润端迎来爆发式修复,单季、全年扣非净利润同比均实现大幅高增,业绩改善弹性位居行业前列。2025Q4单季实现扣非净利润4.68亿元,同比大幅增长208.76%;全年累计扣非净利润28.97亿元,同比激增870.95%,公司彻底摆脱前期盈利低迷困境,实现业绩大幅扭亏修复。当季每股扣非净利润0.023元,同比增长198.25%,单季股本盈利效率显著改善。

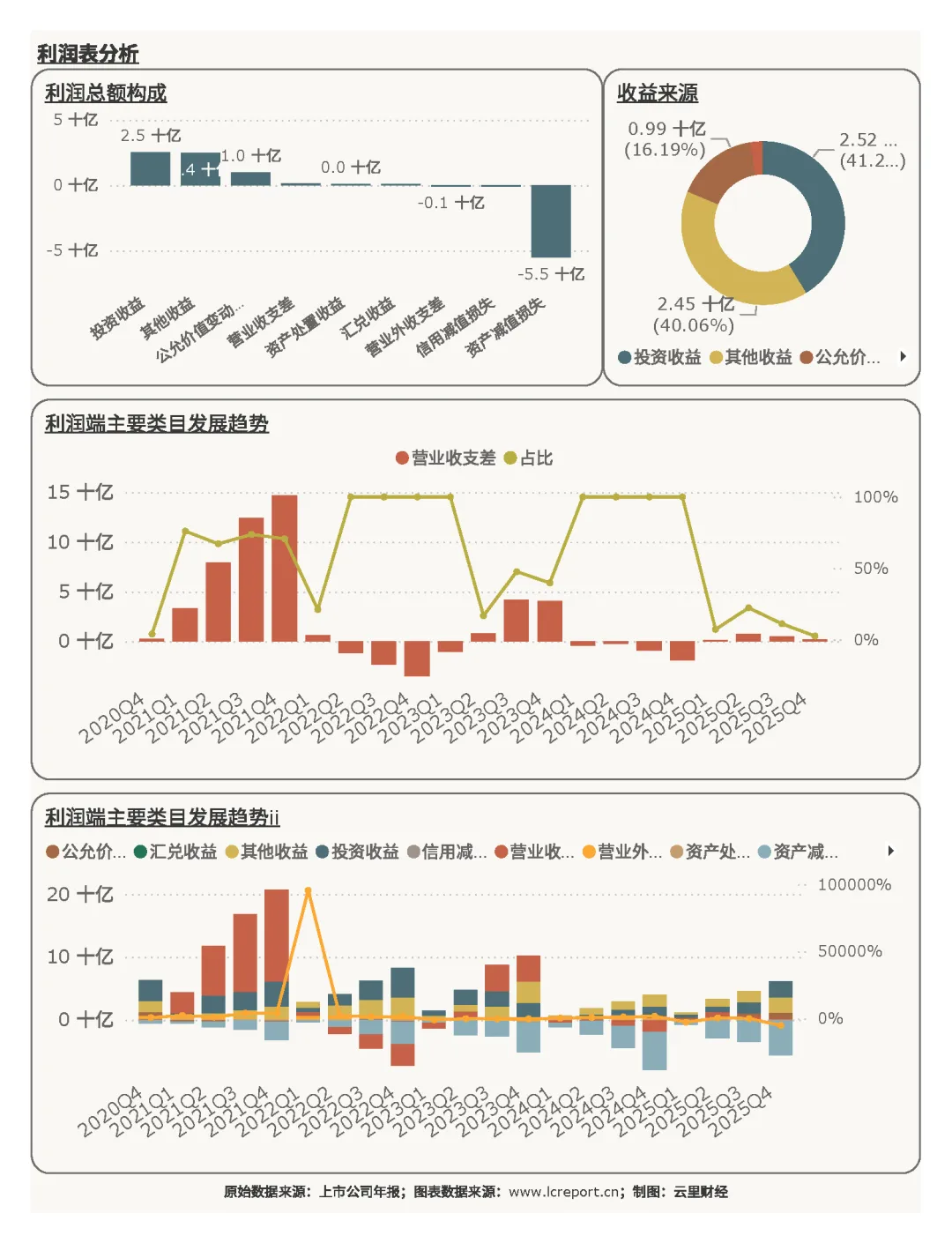

然而,从利润结构来看,公司盈利结构失衡特征显著,核心主业创收能力偏弱,利润高度依赖非经营性收益。报告期内,公司利润核心来源为投资收益与其他收益,分别占比41.29%、40.06%,两类非主业收益合计贡献超八成利润;其中投资收益同比增长80.22%,其他收益同比增长25.28%,成为业绩高增的核心驱动,而主营业务利润——也即营业收支差[1]——贡献严重不足,盈利可持续性偏弱。

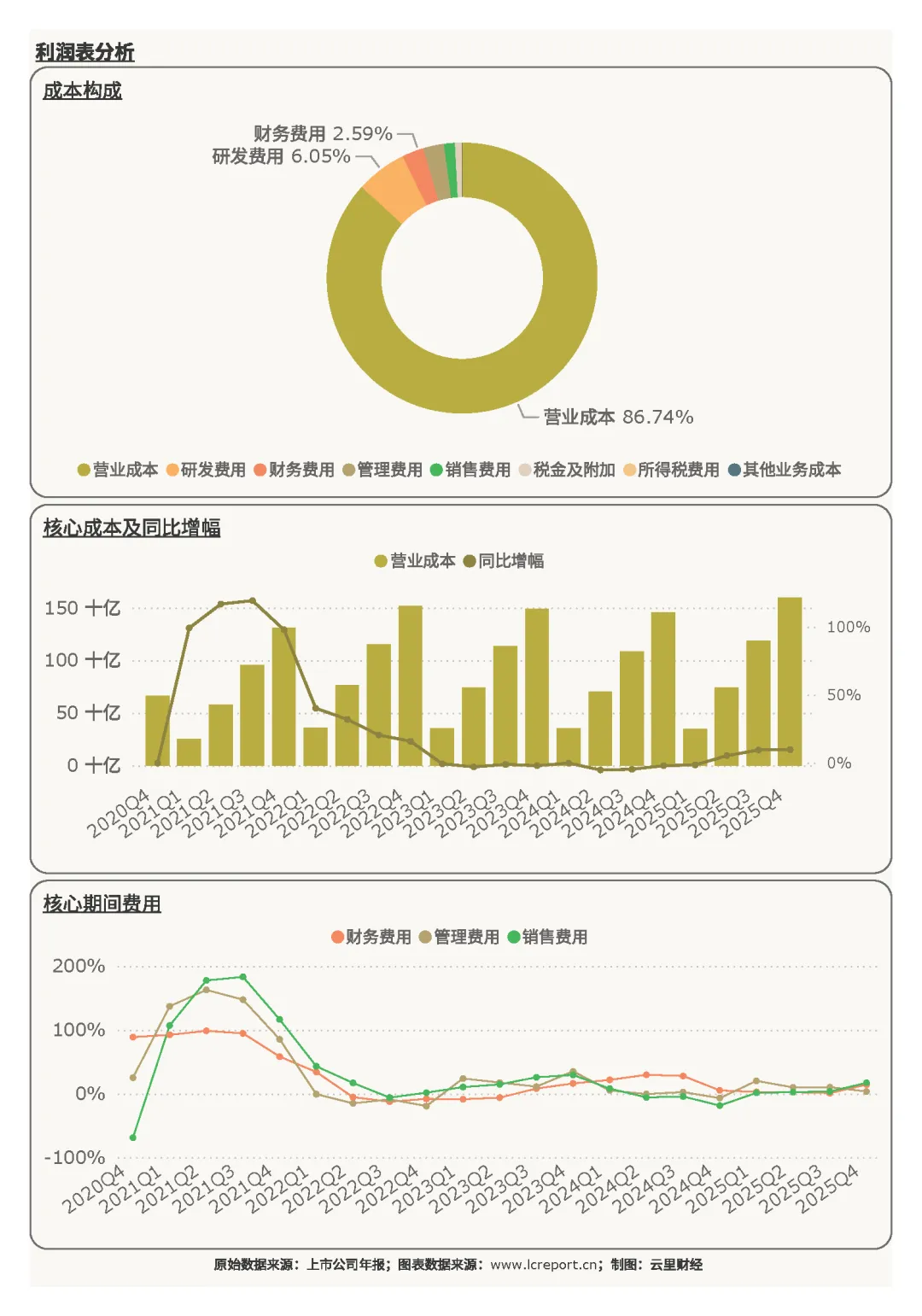

成本端结构相对稳定,营业成本占比86.74%为核心刚性成本,研发费用占比6.05%、财务费用占比2.59%,研发投入保持稳定,财务费用小幅拖累整体盈利。

(三)盈利质量

2025Q4公司扣非净利润率仅0.97%,在628家计算机、通信和其他电子设备制造业A股上市公司中排名第327位,盈利质量处于行业中下游水平。尽管公司利润同比大幅修复,但极低的净利率反映出公司主营业务盈利效率薄弱、产品附加值不高、盈利增厚主要依靠非经常性收益,核心经营盈利能力偏弱,盈利含金量与可持续性不足,整体盈利质量表现平庸。

二、现金流量表分析

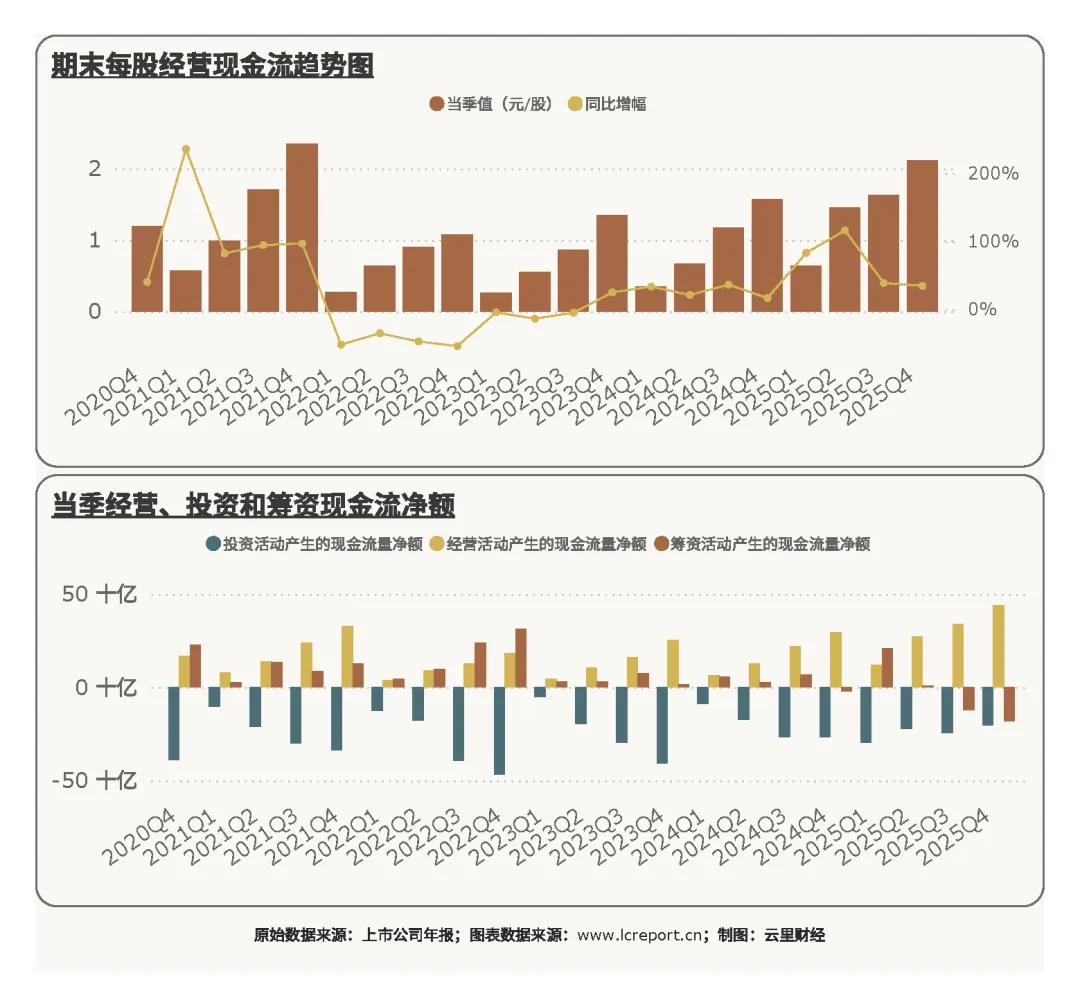

2025Q4公司现金流表现亮眼,经营造血能力大幅改善,是全年业绩修复的重要积极信号。报告期公司每股经营现金流达2.12元/股,同比大幅增长34.60%,在营收稳步增长的基础上,经营回款效率显著提升,内生造血能力持续增强,盈利具备扎实的现金支撑。

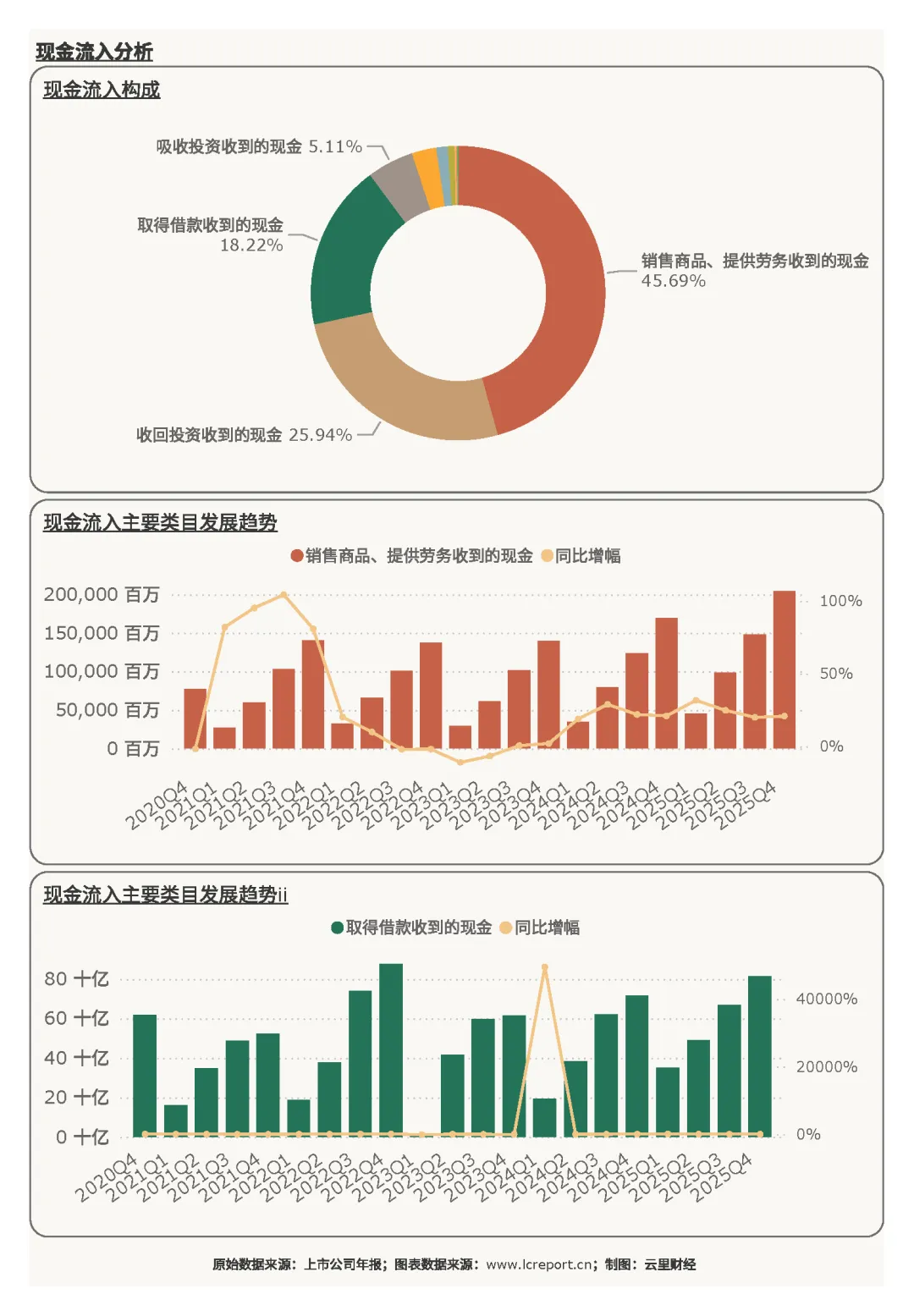

(一)现金流入

公司现金流入结构呈现“主业回款为主、投资与融资为辅”的特征,资金来源多元且稳定。核心流入项销售商品、提供劳务收到的现金占比45.69%,且同比增长20.73%,主业营收回款规模稳步提升,经营现金流基础扎实;收回投资收到的现金占比25.94%,体现公司灵活的资金与投资管理能力;取得借款收到的现金占比18.22%,仍保持一定融资流入补充,贴合公司重资产经营、债务规模偏高的运营特征。

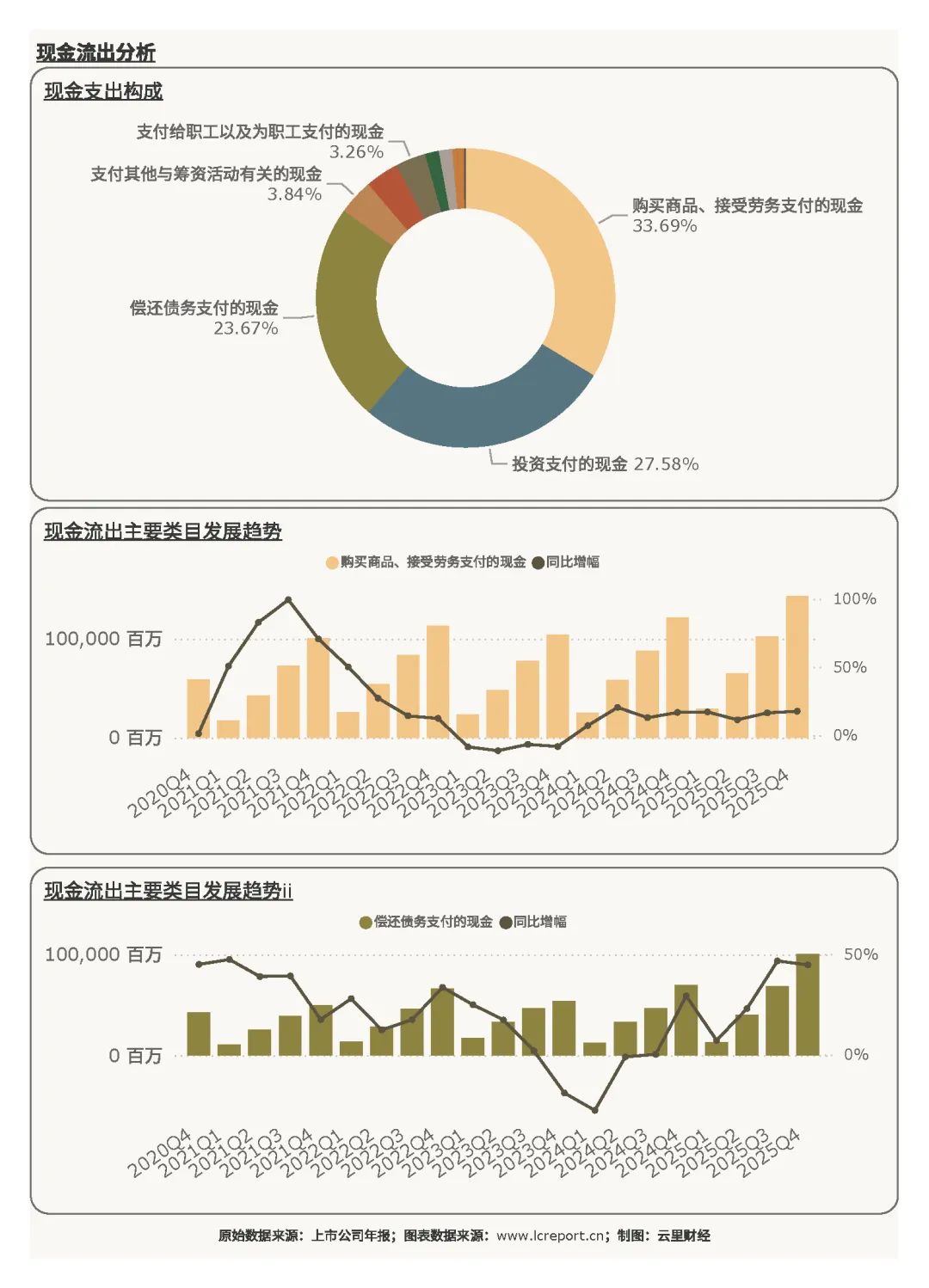

(二)现金流出

现金流出端兼顾经营周转、产业投资与债务偿付,支出结构贴合公司大型制造企业运营特点。购买商品、接受劳务支付的现金占比33.69%,同比增长17.66%,与营收增长匹配,保障日常生产经营周转;投资支付的现金占比27.58%,体现公司持续布局主业、优化资产结构的投入节奏;偿还债务支付的现金占比23.67%,对应公司高负债结构,偿债支出规模偏高,持续占用经营性现金流。

三、资产负债表分析

(一)资产端

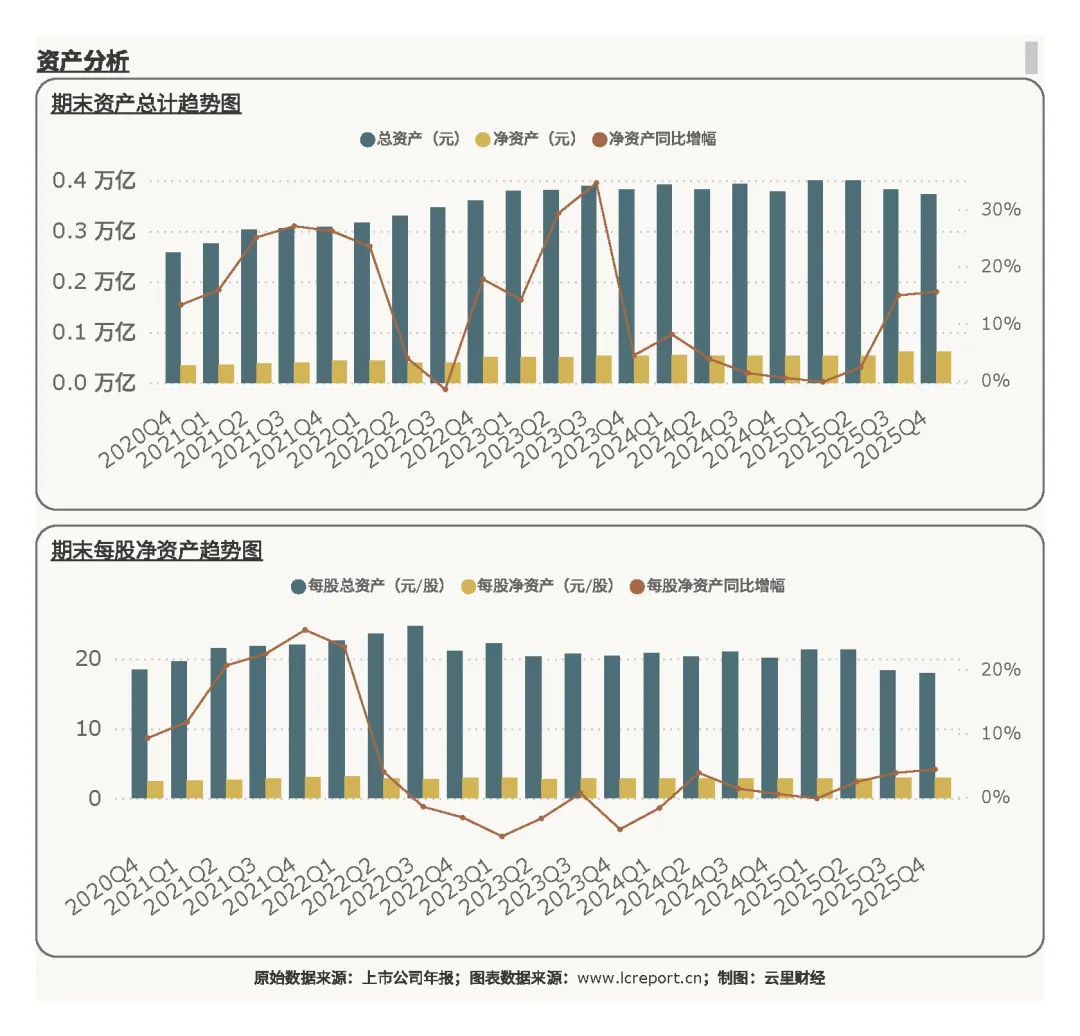

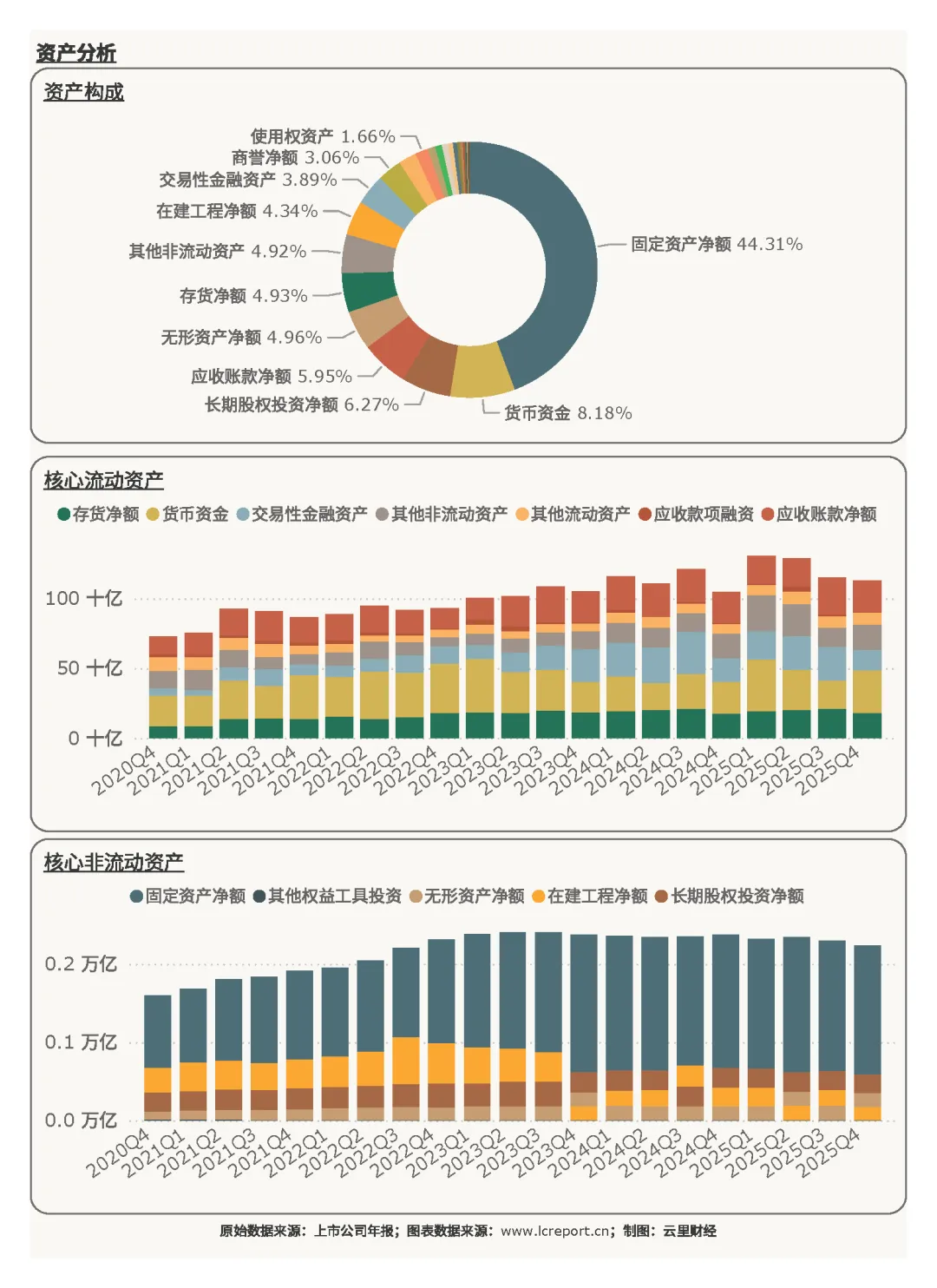

报告期末公司资产体量庞大,重资产制造属性极致凸显,资产结构以生产性固定资产为核心。公司总资产3727.38亿元,净资产614.33亿元,每股净资产2.95元,资产储备规模雄厚,为公司半导体显示、光伏材料等主业运营提供充足支撑。

资产结构层面,固定资产净额占比高达44.31%,为第一大核心资产,是公司典型重资产制造模式的直观体现;货币资金占比8.18%、长期股权投资净额占比6.27%,资产流动性储备与对外投资布局相对有限。核心资产固定资产净额同比下滑3.23%,反映公司现阶段以存量资产优化为主、无大规模扩产的经营策略。

(二)负债端

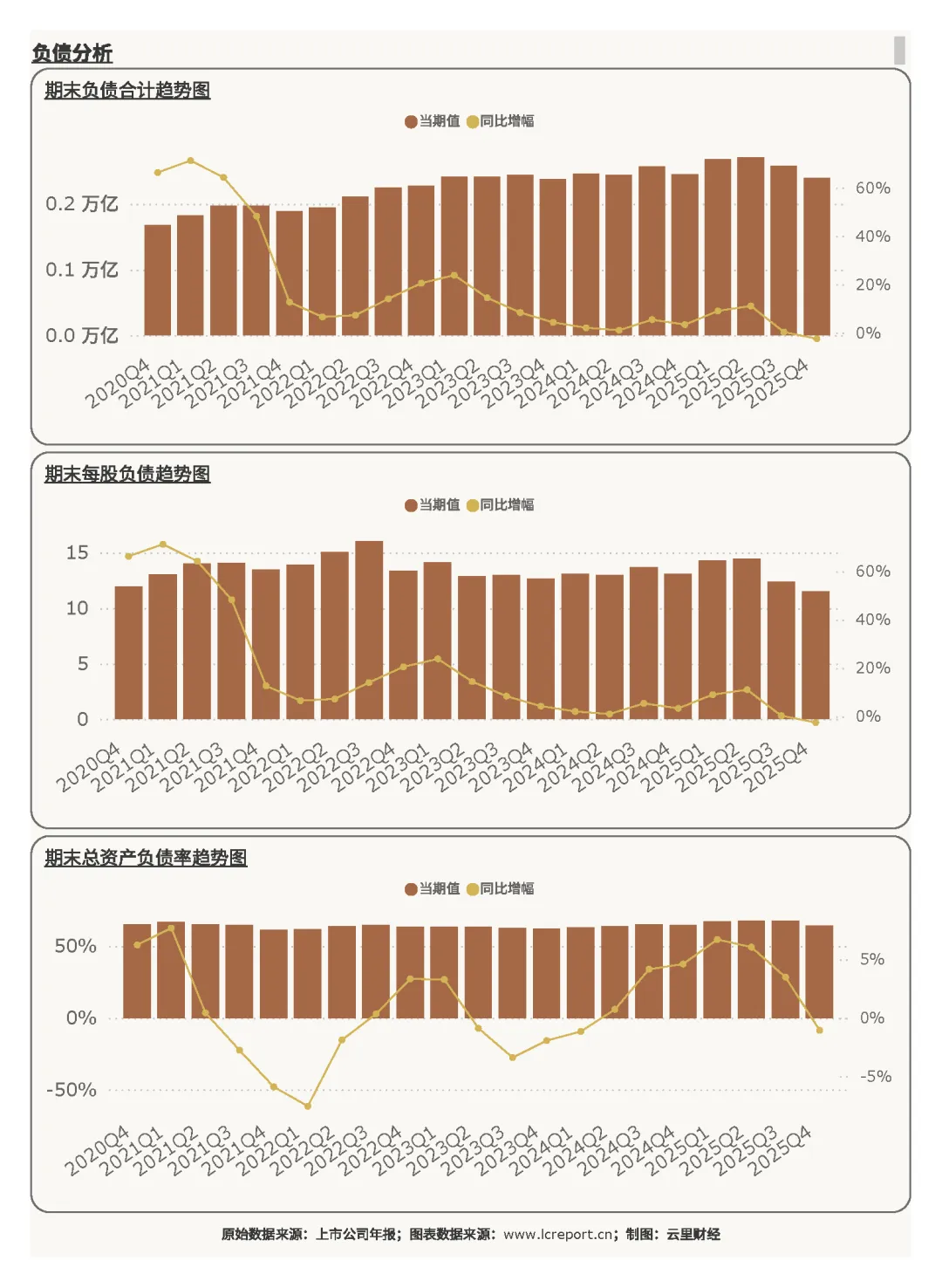

公司负债规模庞大、杠杆水平偏高,负债结构以长期融资性负债为主,整体财务压力偏重。期末公司总负债2393.95亿元,总资产负债率64.23%,行业排名第556位,处于行业高负债梯队,财务杠杆压力显著。

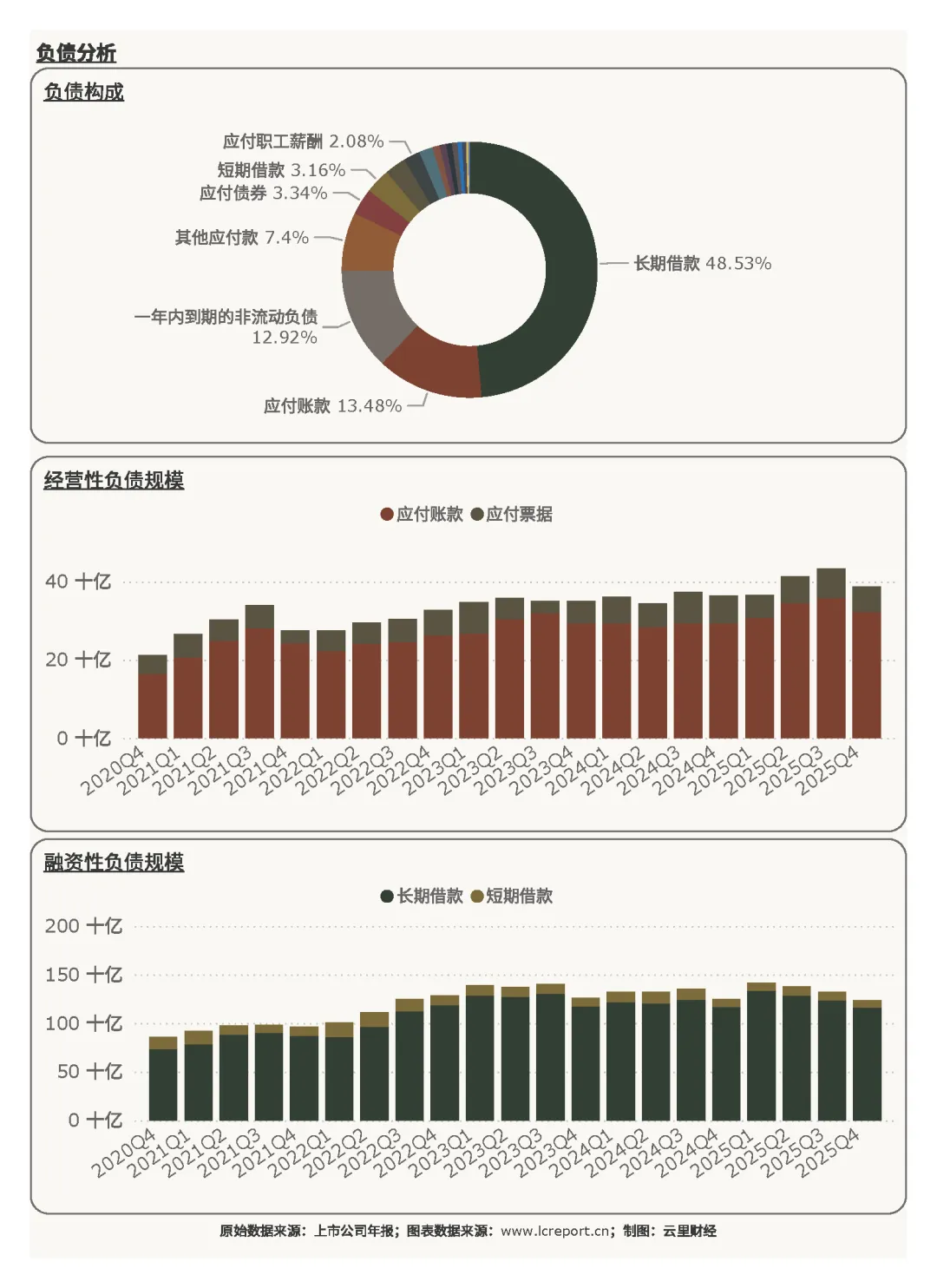

负债结构中,长期借款占比高达48.53%,为绝对核心负债,且同比小幅下滑0.58%,长期债务规模居高不下;应付账款占比13.48%、一年内到期的非流动负债占比12.92%,短期偿债叠加长期付息压力,公司整体财务成本偏高,持续侵蚀主业利润,财务结构偏紧。

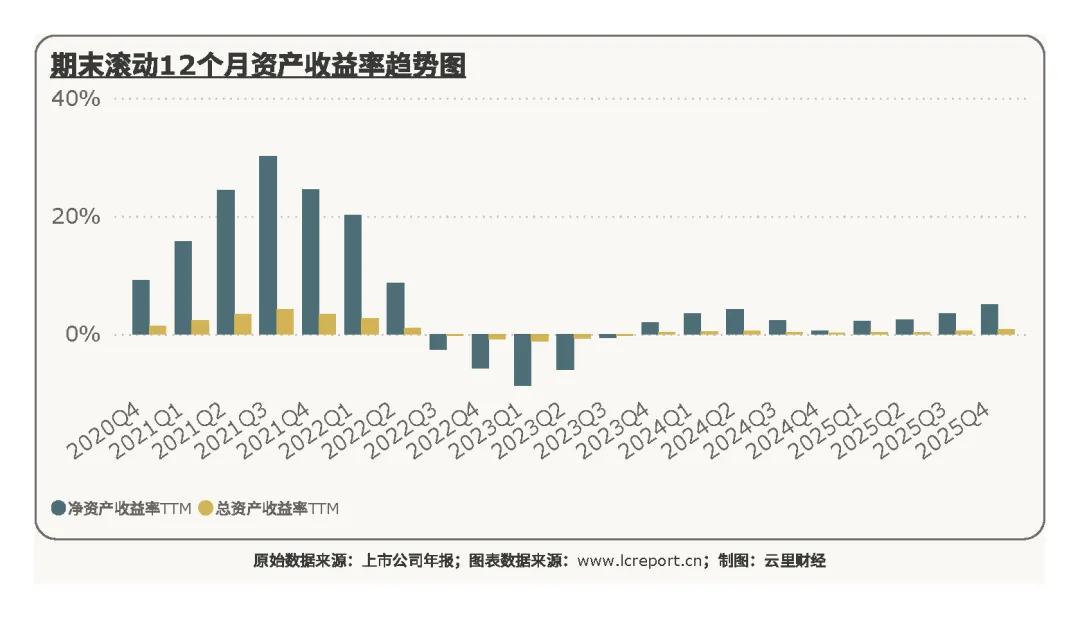

(三)资产收益率

公司资产盈利与周转效率整体偏弱,资产创收能力处于行业中下游。报告期滚动12个月净资产收益率为5.06%,行业排名第229位,股东回报能力平庸。

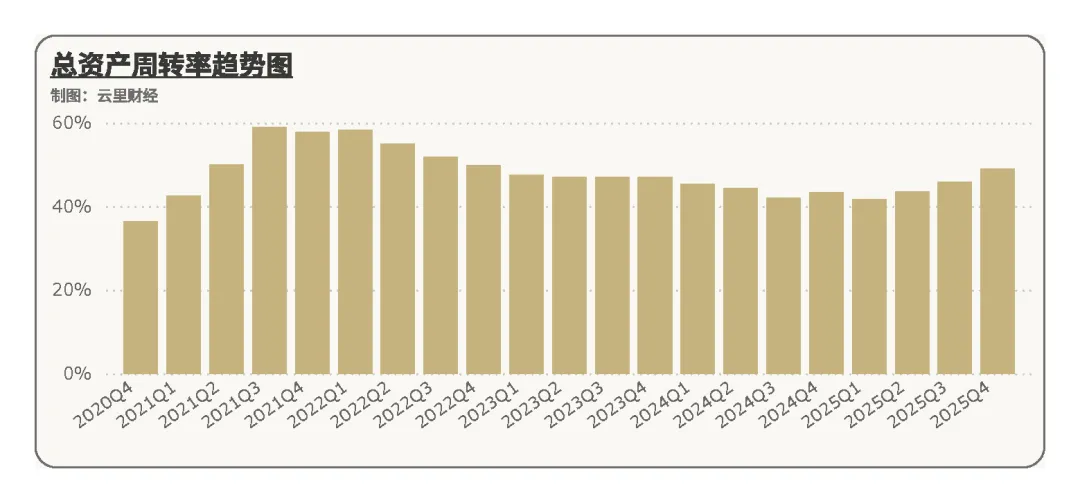

滚动12个月总资产周转率仅49.06%,重资产模式下资产周转效率偏低,庞大的资产规模未能有效转化为盈利增量,资产利用效率与盈利转化能力有待提升。

四、公司综合价值、股本及估值

(一)个股价值

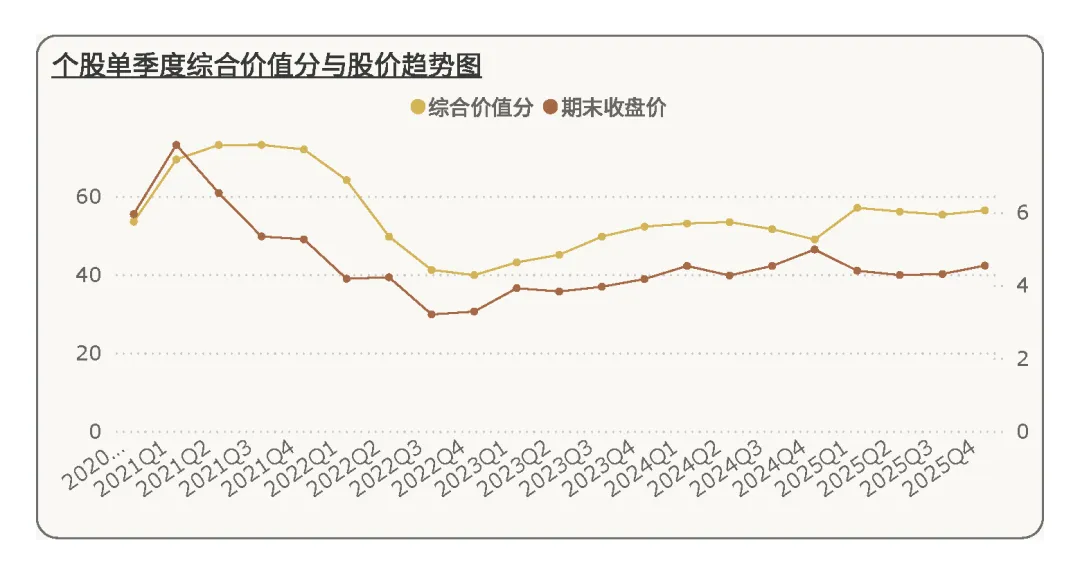

2025Q4公司综合价值评分[2]56.37分,行业排名第244位,较上季度下滑20名,综合经营竞争力持续弱化。

在行业整体周期修复的背景下,公司排名逆势下滑,反映出其主业盈利薄弱、财务结构偏紧、资产效率偏低的短板,综合基本面竞争力处于行业中下游水平。五年期而言,其综合价值分亦徘徊在50分~60分区间。

(二)股本及十大股东持股比例

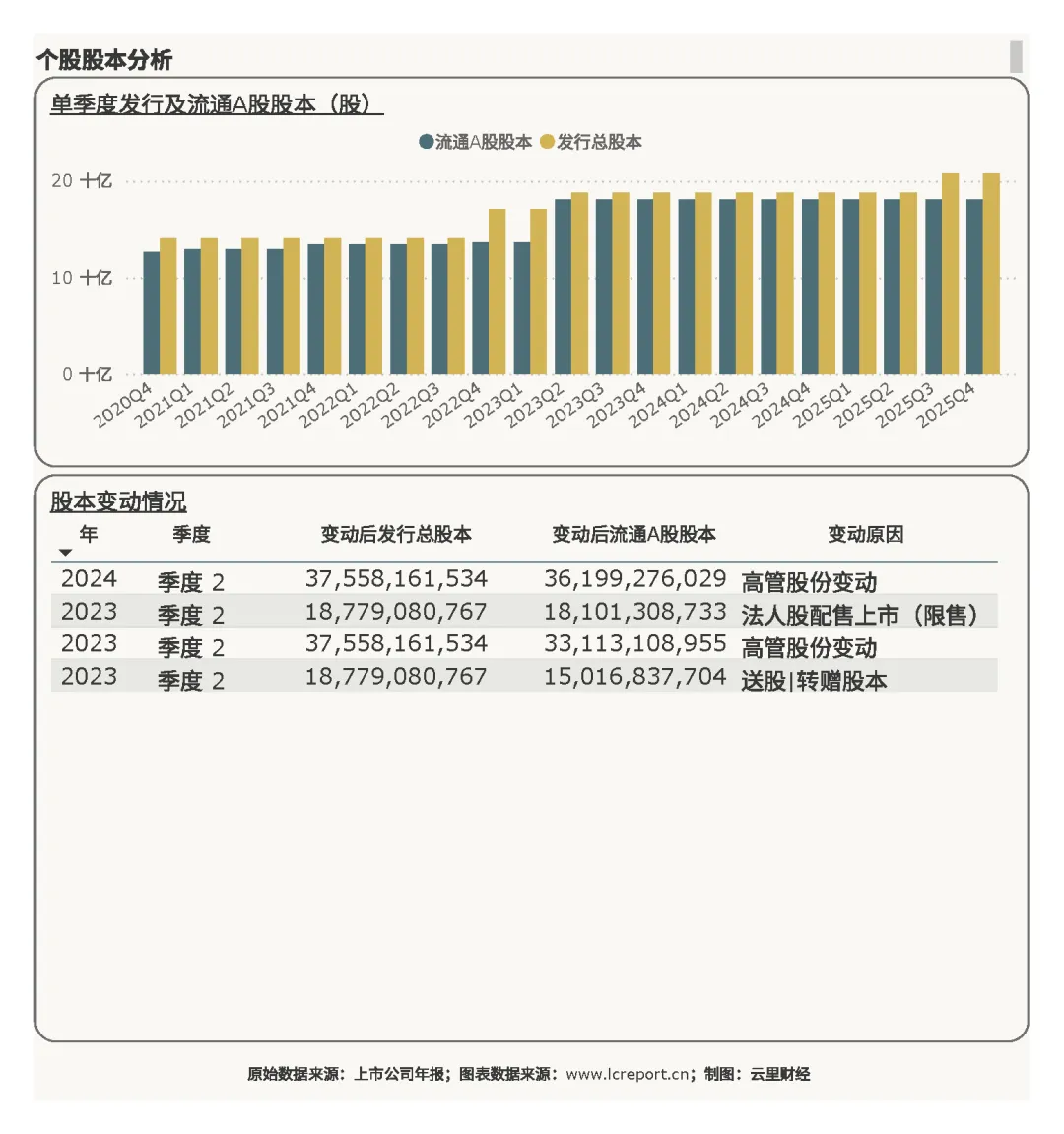

报告期末公司总发行股本208.01亿股,股本体量庞大,且经历多轮的扩股,股本规模较期初值大幅增长,股权稀释程度较高。

十大股东合计持股比例仅25.81%,股权结构高度分散,股权集中度偏弱,股东对公司经营的稳定性支撑不足,也一定程度影响公司经营决策与估值定价稳定性。

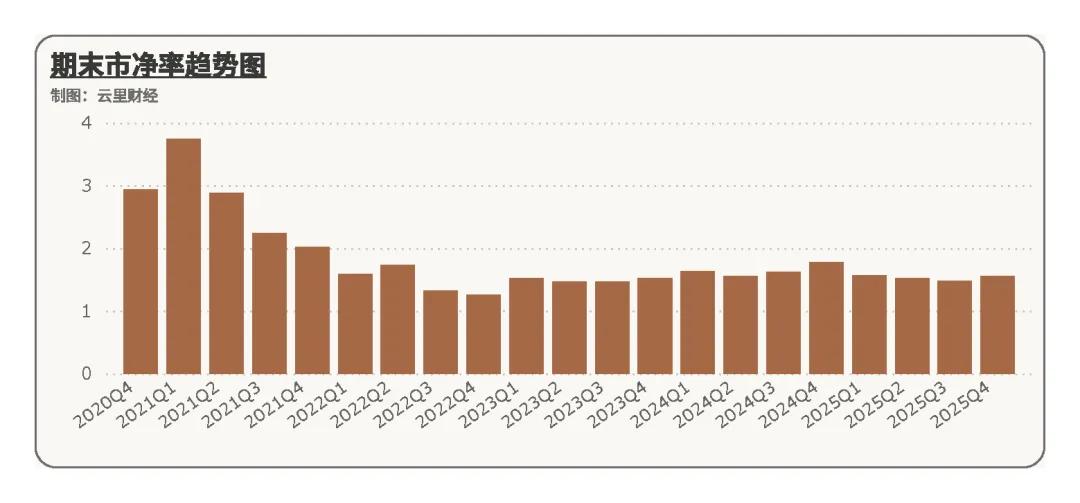

(三)估值

报告期公司市净率仅1.55倍,行业排名第616位,处于行业估值底端。极低的估值充分反映市场对公司主业盈利薄弱、资产效率偏低、高负债承压、综合竞争力不足的负面预期,估值长期处于折价状态,无估值溢价,仅具备周期修复性估值博弈空间,缺乏基本面支撑的成长溢价。

五、个股复盘总结

总之,2025年受益于半导体显示行业周期回暖,TCL科技看似全年呈现营收稳步扩张、利润大幅修复、现金流显著改善,但公司核心短板十分突出,盈利高度依赖投资收益与其他收益,主营业务创收能力严重不足、净利率极低、盈利质量平庸,盈利可持续性偏弱;资产端重资产属性固化,资产周转与盈利转化效率偏低,庞大资产规模未能充分释放盈利价值;负债端长期债务主导、杠杆水平偏高,财务成本持续拖累盈利,财务结构整体偏紧。同时公司股权高度分散、行业综合排名持续下滑、估值处于行业底端,市场对其核心经营质量认可度偏低。

整体来看,公司2025年业绩修复属于周期回暖+非经常性收益驱动的阶段性修复,内生核心盈利能力并未实质性改善。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

德明利 | 沪硅产业 | 中国国航 | 山东黄金 | 华电能源 | 华能国际 | 阳光电源

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。