聚碳酸酯概述

聚碳酸酯(PC)是分子链中含有碳酸基的线性高分子聚合物,可分为脂肪族、芳香族、脂肪族-芳香族等多种类型,但目前实现工业化生产的为芳香族聚碳酸酯。作为高端石化产品,聚碳酸酯是五大工程塑料中需求增速最快的热塑性材料,综合性能优异,在电子电器、板材容器、汽车工业、医疗器械、防护器材等领域有着广泛应用,并迅速扩展到航天航空、光学元件、光电信息等新兴领域。

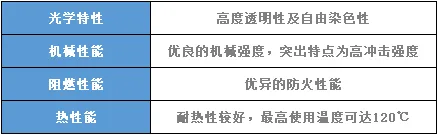

聚碳酸酯特性

聚碳酸酯的主要性能

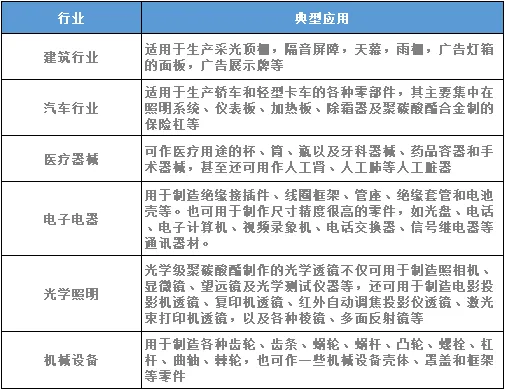

聚碳酸酯典型应用

聚碳酸酯主要供应商及产能

国外及台湾地区PC主要供应商及产能

总体来看,全球聚碳酸酯产能集中度极高,由科思创与SABIC长期主导,其他主要供应商主要分布在日韩及中国台湾地区。

全球主要PC供应商

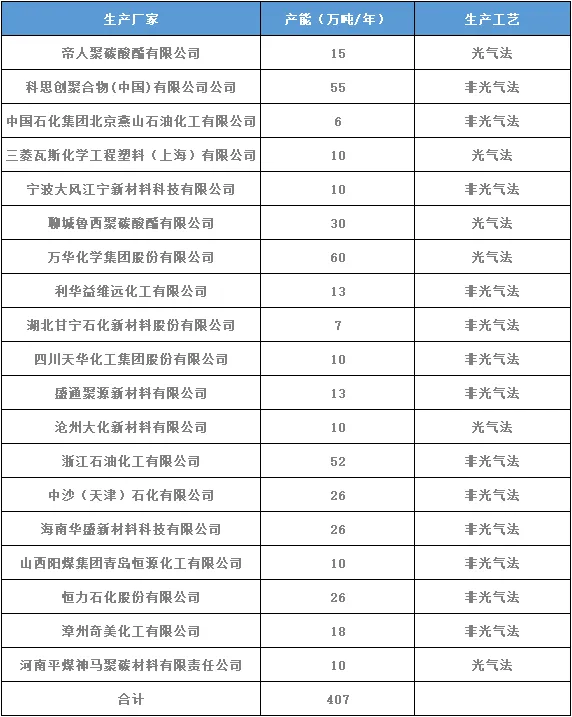

国产PC供应商及产能

中国是最早开始聚碳酸酯技术开发和工业化生产的国家之一,但是由于装置规模小、技术水平落后、产品质量差等原因导致了产品无法与国外相竞争。2005年以来,随着拜耳(现为科思创)、帝人、三菱等外资企业开始在中国投资建设聚碳酸酯装置,中国聚碳酸酯市场一度几乎为外资企业垄断。2014年,采用自主开发技术的浙铁大风正式投产,拉开中国聚碳酸酯扩能潮,此后,烟台万华、浙石化、利华益维远、海南华盛、沧州大化、恒力石化等陆续开工,产能逐年呈现爆发式增长,聚碳酸酯进口依赖度逐步降低。

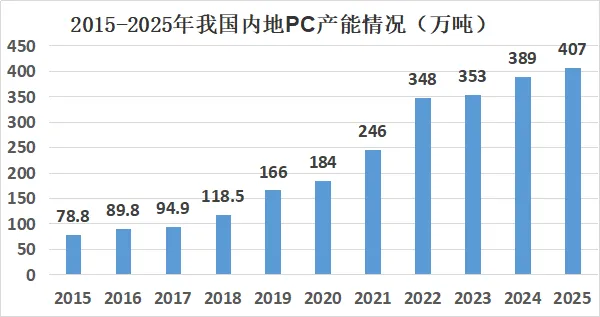

国内PC产能情况

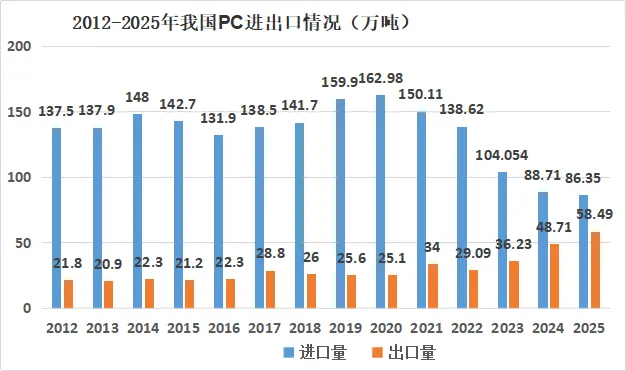

我国PC进出口情况

随着国内产能的飞速增长,中国PC产品的自给率稳步提升,2025年中国PC进口依存度已从2015年的88%大幅下降至24%,基本摆脱了对外依赖。尽管国产PC产能大幅提升,但高端、特种PC产品(如光学级、医疗级)仍有相当比例依赖进口。出口产品中,通用料、副牌料等占据较大比例,而高端产品的出口尚未形成规模,说明出口结构仍有较大优化空间。纵观整体趋势,中国PC行业正经历从“规模扩张”到“高质量发展”的深刻变革。未来的重点是巩固国产替代成果,进一步冲击和抢占高端市场,逐步增强国际话语权。

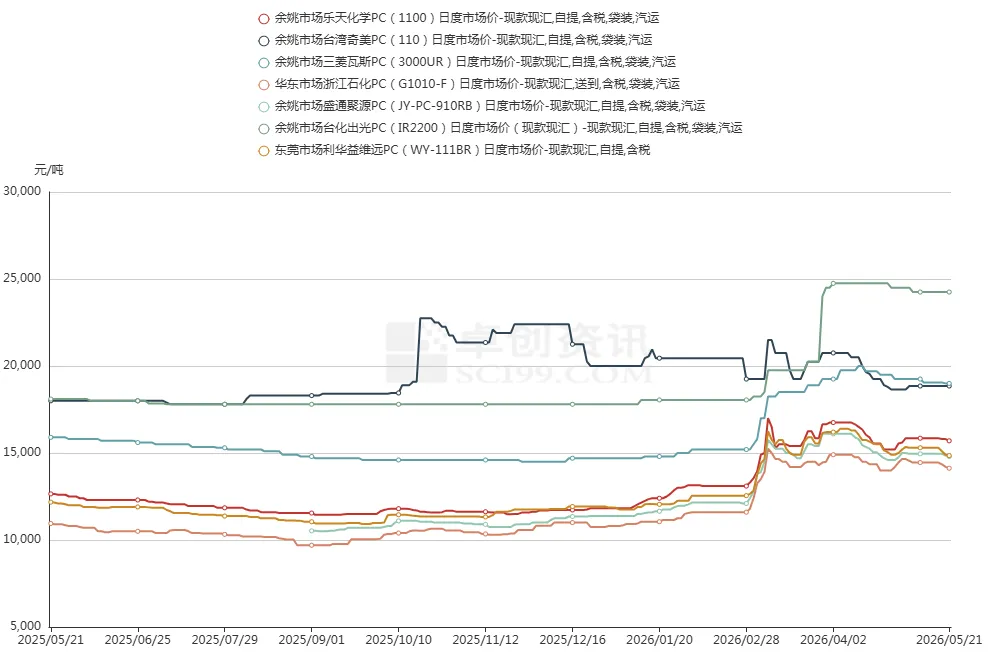

过去一年PC价格走势

过去一年(2025年初至2026年5月)的聚碳酸酯(PC)市场,经历了一场从“价格寒冬”到“景气回升”的深刻逆转。

2025年5-10月产能过剩压制,行业毛利一度为负。

2025年11月供给新增停滞,开工率修复至高位。

进入2026年,市场环境显著改善,PC市场走出低谷,行业景气度迎来向上拐点,PC中高端料商谈价稳步提升。

3月上旬霍尔木兹海峡通航风波引发原油价格剧烈波动,带动PC及上游双酚A价格同步走高,下游企业陷入恐慌性补库的循环。然而,这波炒作热潮更多是情绪驱动下的"泡沫式上涨"。

从3月下旬开始市场情绪逐步回归理性,从前期的恐慌追涨转为理性观望,短期内上涨或下跌空间均有限。不过,当前行业共识已经形成——脱离供需的炒作终究难以持续,唯有真实需求才是决定PC价格的核心。

【免责声明】本文所用资料和数据力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。

长按识别图中二维码,添加新长城公众号