作者丨林佳怡

编辑丨张恺翀

5月29日,霸王茶姬公布了2026年第一季度财报,成绩相当亮眼:

总GMV达到79.18亿元,环比增长8.1%;净收入35.46亿元,同比增长4.5%;经调整净利润5.07亿元,全球门店数达7531家。

这已经是霸王茶姬连续第13个季度实现盈利。

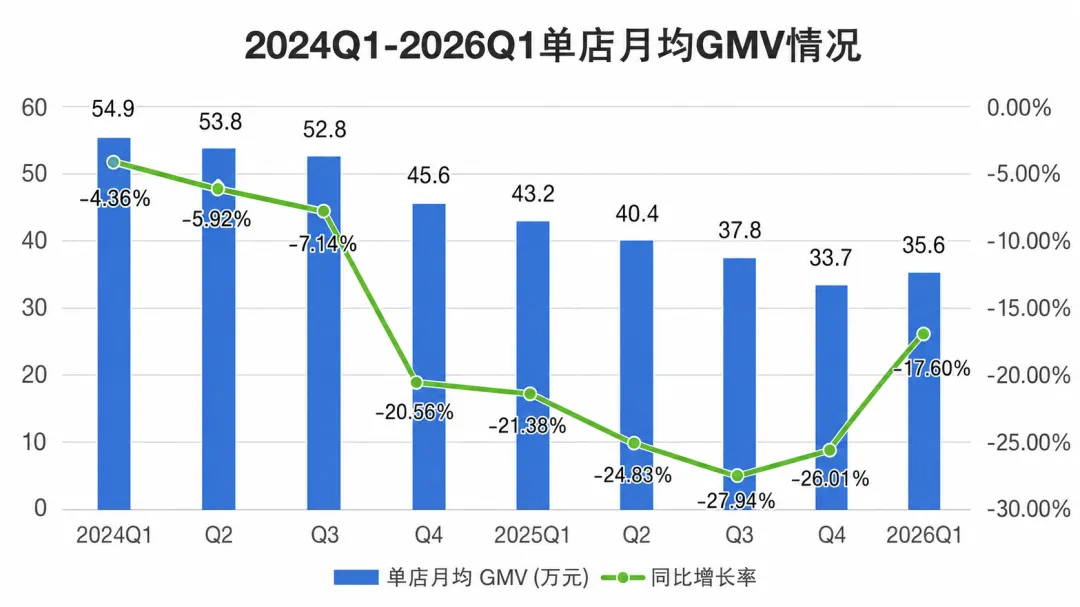

但另一组数据同样值得关注——公司单店GMV已经连续九个季度同比下滑。

换句话说,霸王茶姬虽然还在赚钱,但过去依赖高速扩张和爆款单品驱动增长的模式,正在遭遇挑战。

不过,从这份财报里也能明显看出,霸王茶姬正在努力寻找新的增长方式。

国内精耕,海外狂奔

国内精耕,海外狂奔

过去一年,外卖平台价格战对线下茶饮消费的冲击,让霸王茶姬的日子不太好过。

虽然今年一季度单店GMV依旧没有恢复到此前高点,但中国区同店GMV增速已经连续两个季度改善,本季度环比改善接近10个百分点。

这意味着,它最困难的阶段,可能已经过去。

在复盘改善原因时,霸王茶姬首席财务官黄鸿飞表示,门店业绩复苏的关键原因是——公司加快了产品上新节奏。

一季度,霸王茶姬一口气推出了包括茶拿铁、茶特调等12款新品,数量明显高于往年。

同时,品牌新开设了“早系列”“晚系列”专区,覆盖早餐、下午茶等不同消费时段,提高了门店非高峰时段的流量。

截至一季度末,会员总数已突破2.48亿,季度净增超过千万。

值得一提的是,自2026年1月1日起,霸王茶姬正式改革加盟体系,从向加盟商销售原料、设备和包材盈利,改为按照门店GMV抽取固定分成。

简单来说,现在只有加盟商赚钱,公司才能赚钱。

因此,公司也主动放缓了开店节奏,2026年国内计划只新增约300家门店。

要论一季度最让人惊喜的成绩,那还得是海外市场。

一季度,霸王茶姬海外市场GMV达4.26亿元,同比增长139%。

截至5月底,品牌已进入全球8个国家,海外门店总数突破374家,覆盖马来西亚、新加坡、泰国、美国、韩国等市场。

2026年,公司计划在海外新增约200家门店,重点押注东南亚和北美,同步搭建本土化供应链。

杀入冰淇淋赛道

杀入冰淇淋赛道

就在财报发布前几日,霸王茶姬还整了个大活——跨界进入冰淇淋赛道。

5月22日,霸王茶姬推出全新品类“茶拉朵”(Geelato),在北京、深圳、上海、武汉、成都五座城市的九家核心门店率先落地。

与其他茶饮品牌简单地在冰淇淋里加入茶味不同,霸王茶姬将伯牙绝弦、一抹山月等经典产品复刻为意式冰淇淋,首批共推出10种口味,价格区间在18元至24元。

“茶拉朵”新品一经推出,迅速成为现象级产品,吸引不少顾客专程跑去尝鲜。

有网友尝了伯牙绝弦口味的“茶拉朵”后表示:“吃起来是很浓郁的茉莉茶香,清清爽爽完全不腻,奶味很柔和,还带点茶香。”

选择这个时机进入赛道,霸王茶姬显然看中了冰淇淋市场的增长潜力。

据艾媒咨询数据显示,2024年中国冰淇淋行业市场规模已达1835亿元,预计到2030年将增长至2334亿元。

换句话说,冰淇淋是一个不亚于茶饮的千亿级稳定增长赛道,增速甚至高于已经趋于饱和的茶饮市场。

尤其是Gelato,已经成为近两年消费市场最火的细分品类之一。

去年,国内Gelato连锁品牌野人先生,乘着行业春风迅速扩张,在全国新增门店超过900家,成为茶饮行业中的黑马。

与此同时,包括蜜雪冰城、喜茶、奈雪的茶等品牌,这几年也都在持续布局冰淇淋、冰品业务。

原因很现实:冰品不仅利润率较高,还能有效提升夏季消费频次,并延长门店经营时段。

而对于霸王茶姬来说,做冰淇淋还有另一层重要意义——进一步摆脱对“伯牙绝弦”单一爆款的依赖。

当产品结构越来越丰富、消费场景越来越多元,它卖的就不再只是“一杯奶茶”,而是一整套更高频、更日常的生活方式。

而这,或许是霸王茶姬想讲的新故事。

结语

结语

不过,资本市场对霸王茶姬,显然还保持着观望态度。

截至5月29日收盘,霸王茶姬股价报10.16美元/股,近三个月基本维持在9美元至11美元区间震荡。

霸王茶姬管理层认为,目前公司股价被严重低估。

因此,在发布财报的同时,霸王茶姬还宣布董事会已批准股份回购计划,在未来12个月内回购不超过1.5亿美元的美国存托股份。向市场传递对公司长期价值的信心。

对霸王茶姬来说,接下来需要证明的是:

当行业进入存量竞争时代后,自己是否还能继续讲出一个关于增长的新故事。

•END•

易简传媒为一家新三板挂牌公司(股票代码:834498),旗下新媒体微信粉丝2500万+,讲述各行业的精彩故事,欢迎大家关注以下账号: