在“十五五”规划“巩固壮大实体经济根基”的战略导向下,实体零售步入从规模扩张转向质效升级的转型阶段。多项商务政策明确目标任务,推动人工智能、大数据等技术融入零售全链条,催生全新经营模式,助力行业突破发展瓶颈。

2026年5月22日,以 “焕升・数实跃阶 新引响 - 本土精耕筑基・全场景纵深拓界”为主题的SMART RETAIL 智慧零售峰会在上海站成功举办。峰会由上海会誉集团主办,腾讯电子签、云傲智能、神州数码、每日互动、德马泰克等企业联合支持,汇聚百余位零售行业头部企业管理者,围绕数智技术落地、渠道变革、供应链升级、营销创新等核心议题展开深度交流,共探零售业高质量发展新路径。

会上,科尔尼董事徐馨凯发表了“下一个十年路在何方”的主题演讲,从品牌方视角和零售商视角分享了最新的渠道趋势和零售企业商业模式的升级方向。

1

品牌方如何看待零售商

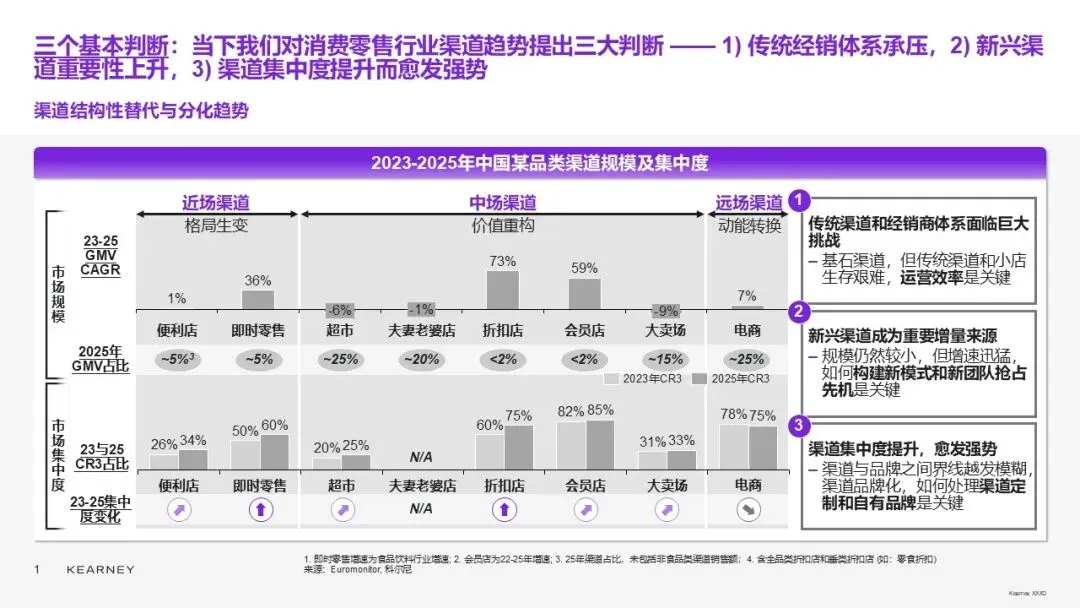

科尔尼从“品牌方如何看待零售商”的角度,将当前渠道变局总结为三条对品牌方最关键的判断:

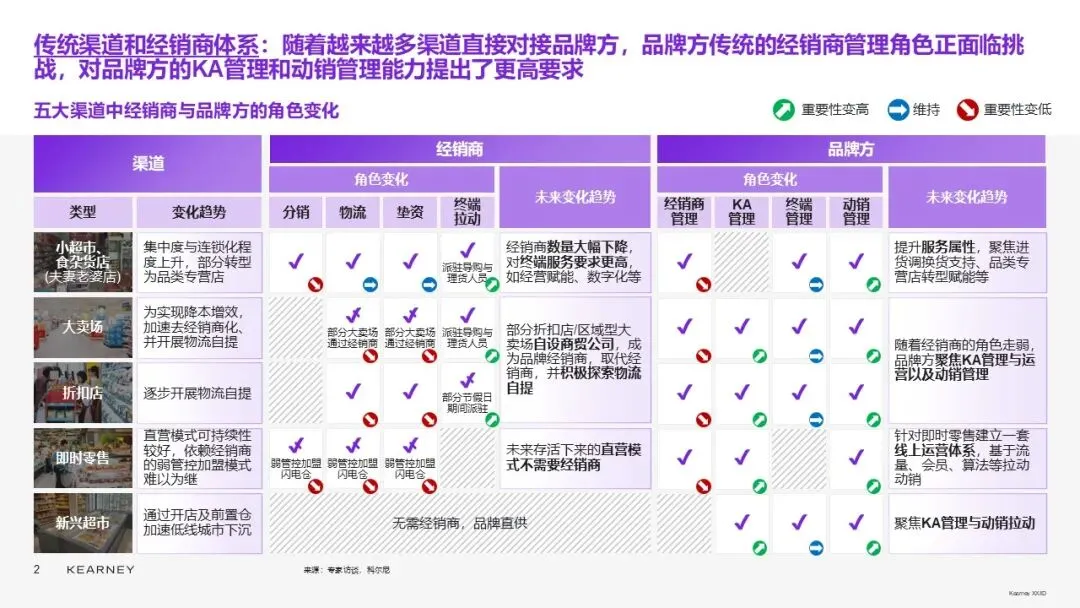

判断一:传统经销体系被挤压,亟待结构性调整

经销商调研显示,2025年已有超过50%的经销商面临利润下滑。压力并非来自单一维度,而是四种渠道力量的共同推进:LKA连锁化扩张、即时零售网络成型、折扣业态普及、以及新兴超市以前置仓方式下沉。它们共同的底层动作是——缩短链路、挤出中间成本、把铺货逻辑转变为效率与服务逻辑。当链路变短,传统经销商靠垫资、搬箱子和广度覆盖建立的壁垒就会持续贬值。

判断二:新兴渠道成为重要增量来源,对品牌方能力提出升级要求

新兴渠道对品牌的要求更高了——即时零售要求品牌方建立类直营电商的运营闭环 (流量、会员、缺货治理、分时段动销等),会员店/新兴超市对单品全生命周期管理的要求很严格 (试吃/排面/周转目标/退换规则等),折扣业态对于品牌方的产品区隔、价格管理等提出了新的挑战。

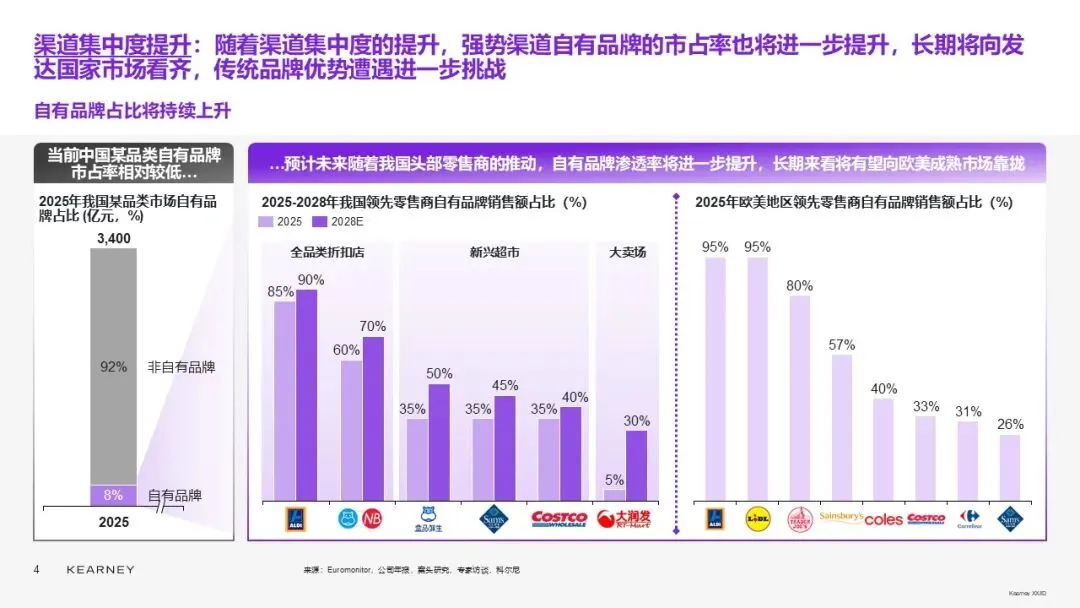

判断三:渠道集中度提升、更强势,品牌方如何应对是新的课题

中国零售市场结构正在从多年分散走向集中,CR10持续提升。然而头部零售商自身仍长期挣扎在盈亏平衡线上,于是它们更一致地把自有品牌 (PB) 与定制商品当作毛利与差异化命脉来经营。“宽品类、窄品项”的指导原则让许多零售商的货架位置也越发紧张。在这样的大趋势之下,要不要迎合零售商自有品牌的发展推动代工业务是品牌方的新课题。

2

零售企业自身发展

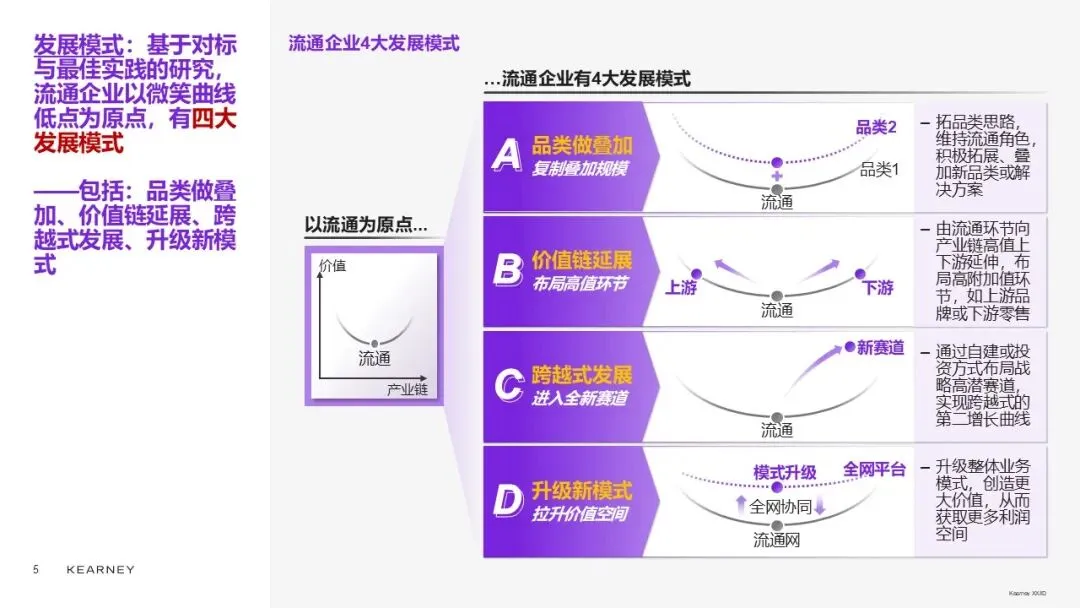

回到零售企业自身发展,科尔尼分享了流通企业商业模式的升级方向。

科尔尼对全球近千个规模级流通企业的系统扫描表明:流通业的进化不光是规模的比拼,而是商业模式的选择。科尔尼将其总结为“4+6”四种发展模式和六种业务模式——品类叠加、价值链延展、跨越式发展、模式升级,并进一步提炼为六种可识别的业务形态:

综合代理商:靠品类洞察不断叠加获得增量,但仍然没有解决“模式简单、附加值偏低”的问题,价值更多由赛道的牌照/技术壁垒 (如医药、核心元器件分销) 来抬高。

商贸型企业:向上探到大宗/原材料与供应链金融,重资产、重资金成本、重资源掌控;中国企业多由“简单贸易价差”起步,向“价值链掌控”进阶仍是长期功课。

连锁零售商:自营与加盟两条腿都能跑出规模,但真正拉开差距的是标准化治理体系、单店模型、以及围绕顾客生命周期的运营深度。

大商社式企业:从上游资源到中游贸易到下游零售全链条打通,典型如日本综合商社路径;它的高市值与垄断地位有很强国情前提,但对国内企业的启发在于:渠道一旦上升为产业链运营能力,价值可以指数级放大。

跨产业企业:借并购或渐进转型切入高潜赛道 (新能源、硬科技、新消费基础设施等),核心能力的差别往往落在投资能力和运营能力。

渠道服务平台:未来我们预期将出现的成熟形态是综合渠道服务商——一端链接厂商/品牌方,另一端链接线上线下终端,通过数字化的赋能体系提升流通效率。

总结而言,未来的零售行业将会挑战和机遇并存,无论是站在品牌方的视角看自己还是回归自身发展的视角,零售企业都要在当下思考如何改变和应对。我们相信下一个十年是行业进一步洗牌的十年,看清趋势、敢于变革的企业才能历久弥新。

索取报告全文或咨询需求,请联系

ChinaInsights@kearney.com

延伸阅读

+

+