核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

六、利润分析

我把长城汽车的税前利润拆解为核心利润、金融业务收益、财务损益、投资收益和其他损益几块,分别分析如下。

核心利润=营业收入-营业成本-税金及附加-销售、管理、研发费用

2026年核心利润53亿,同比大降48.2%或49亿元。下降的原因,则是暴增的销售费用和研发费用把利润吃掉了。

而单车核心利润也从2024年的0.82万元,下降到了0.4万元,回到了以往的正常水平。

金融业务这块,这几年已经停了,就不展开了。

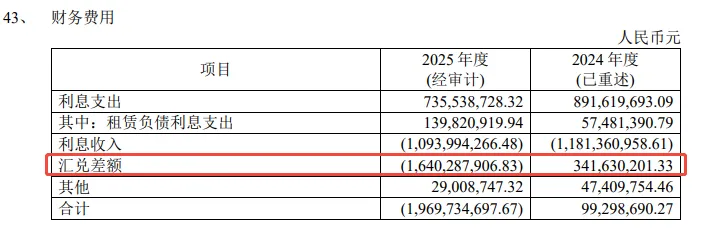

财务损益=合并利润表财务费用的负数

2025年财务损益19.7亿,相比去年的-0.9亿,增加了20.6亿。

而打开财务费用的附注可以看到,主要是受到汇兑差额的影响。随着海外收入占比越来越高,公司的报表利润将受到汇兑差额越来越大的影响。

投资收益=合并报表投资收益,占比较小,不展开了

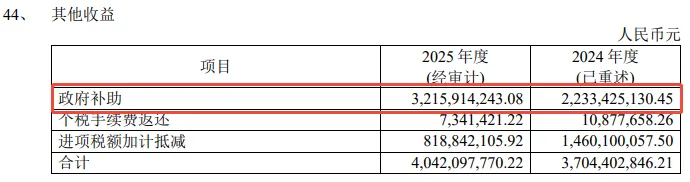

其他损益=合并报表中构成税前利润的其他部分,包含其他收益、公允价值变动、信用减值损失、营业外收支等。

2025年其他损益39亿,主要构成是合并报表中的其他收益40亿。而这40亿中,有32亿是政府补助。

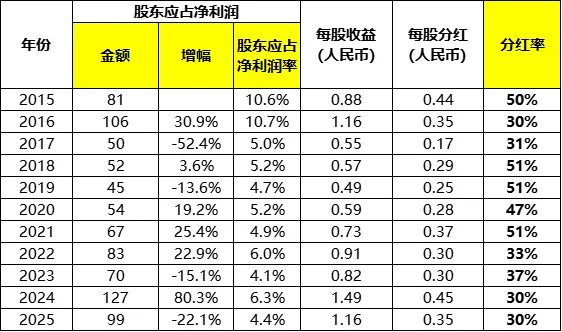

2025年股东应占净利润99亿,同比下降22.1%。

在这里,我想提供另外一个视角。

从前面的分析我们知道,长城今年有16亿的汇兑收益,按照2025年度16%的实际所得税费率,折算税后净利润为13.4亿。

也就是说,如果剔除汇兑影响,那么长城2025年的股东应占净利润约为85.6亿。

分红方面,继续保持30%的分红率。

七、现金流分析

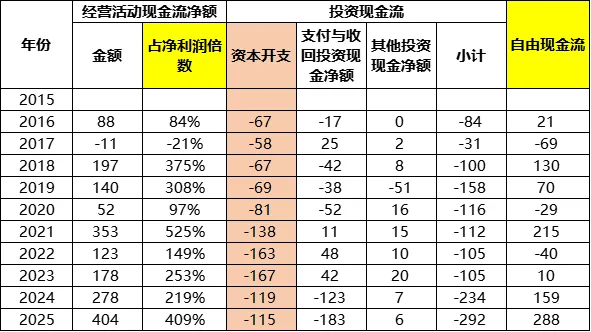

经营活动现金流净额首次突破400亿。资本开支方面,2025年投入115亿。2025年自由现金流288亿。

由于分红率不高,因此自由现金流减去支付的股息及利息之后,还结余245亿。

八、总结

从股票投资的角度来看,汽车行业,准确说是整车厂不是一门好生意。(请注意,这只是一个观点)。

根据我这十几年的观察,国内汽车行业里面没有常胜将军,都是在风水轮流转。

这十年汽车行业变化太大了。十年前自主品牌市占率节节败退,自主品牌汽车售价始终突破不了20万元的天花板(不是定不了超过20万的价格,而是超过这个价格的自主品牌汽车,基本不会有什么销量)。当时对自主品牌的前景一片悲观,对“市场换技术”策略的质疑之声就没有停止过。

谁能想到十年后,外资品牌节节败退,亏损的亏损,退出的退出,连豪华品牌的份额都在逐渐被蚕食。

汽车行业的竞争非常激烈。

那为什么还要看汽车行业呢?也许是因为我是这其中的一员吧。也许是想从这里面找到暂时落难的王子,获得一点收益吧。

说回长城汽车。

个人认为,长城汽车是汽车行业里面难得的盈利能力非常强的一家公司,经营稳健,抗风险能力比较强。

单车收入稳定提升,单车毛利保持稳定,单车核心利润基本能保持在4000元左右。

如果按照剔除汇兑收益后的股东应占净利润计算,长城汽车港股当前的估值约为10倍,这个估值似乎不太贵了。

等再看几家汽车公司后,我再做一个横向对比吧,看看到底哪家比较强。

(全文完)

------------分割线------------

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!