开篇

读过Q1财报的人,大部分人的注意力都在手机上——营收下滑、存储涨价、份额保卫战。

这篇想聊两块被聚光灯忽略的东西:

一个是IoT——收入三年从801亿到1,232亿,毛利率从16%到25%,海外才刚开始。另一个是汽车——两年卖65万辆,毛利率比特斯拉还高。

这两个业务,才是决定小米未来估值的核心。

关注我,下面用数据回答最有意思的问题。

IoT:三年三级跳,估值里几乎没有它

先看一组数据。IoT与生活消费产品的收入曲线:

2023年:~801亿,+0.3%,毛利率16.3%

2024年:1,041亿,+30%,毛利率~19%

2025年:1,232亿,+18.3%,毛利率~25.2%

Q1 2026:IoT收入247亿,毛利率25.2%。海外IoT创历史新高,同比双位数增长,占IoT总量接近40%。

三年时间,收入涨了54%,毛利率从16.3%提到25.2%。这不是"冲规模"的粗暴增长,是量价齐升、利润优化的质量型增长。

产品线比想象中强:

几个品类的全球排名:手环全球第一,耳机全球第二、中国第一(新款耳夹式销量超目标近两倍),平板全球第五、连续八个季度前五、增速25%,大家电里空调均价涨了25%——出海第一周就完成全月目标。

渠道扩张速度超预期:

小米之家从中国的1万家扩张到约1.8万家。海外更猛——2025年才约200家,2026年目标直接拉到1万家,五年规划1.2万家。单店月均519万元,坪效27万(传统手机店的20倍,仅次苹果)。

海外4倍空间的逻辑:

管理层在电话会里的原话:海外IoT收入目前约等于中国的一半,但全球智能家居市场总量是中国的3-4倍——理论上还有4倍成长空间。我验证了几个角度:全球智能家居年规模1,475-1,740亿美元,中国只占两成多;小米手机海外占比已经75%,IoT才40%。从占总盘不到40%追到75%,就是3.5倍。

小米IoT已经摆脱了"杂货铺"标签。可穿戴拉新、TWS做粘性、平板拉高ASP、大家电撑收入,全品类协同才是真正的生态壁垒。

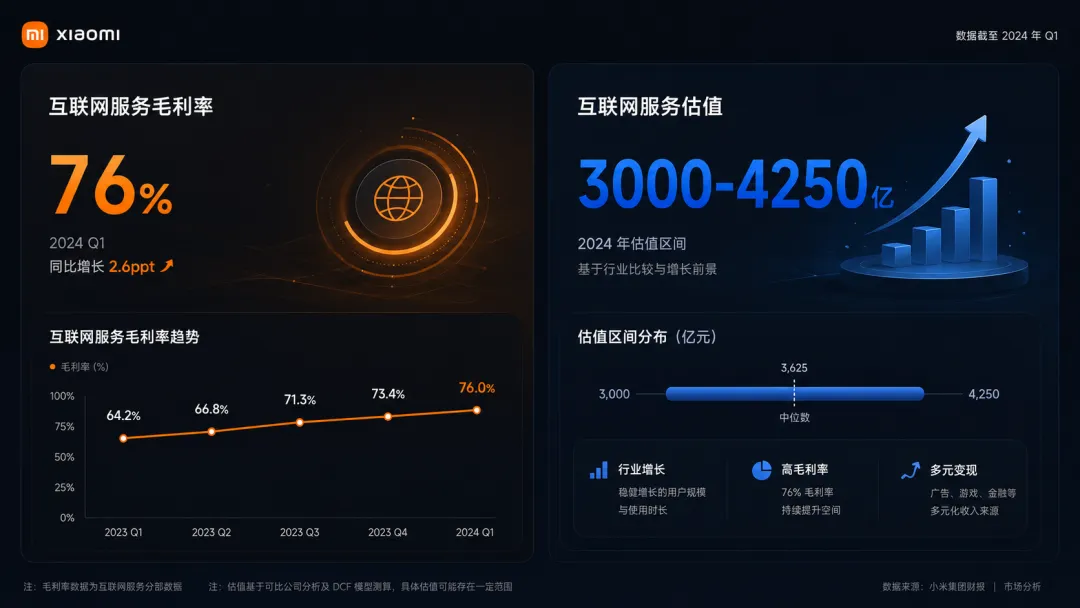

互联网服务:毛利率76%的隐性印钞机

Q1互联网服务收入95亿元,毛利率76.1%。境内收入创历史新高(效果广告受益AI推荐算法),境外30亿(+9.0%)占31.4%且比例还在提升。

收入结构:广告占70-75%,游戏12-15%,金融7-9%。单独按20-25倍PE估值,这块就值3,000-4,250亿——这在整个小米当前市值里占比不小。

游戏分发渠道正在经历重大变革。硬核联盟"50%抽成"时代被米哈游原神以及腾讯DNF手游公开对抗后加速终结,华为降抽成至15%,TapTap零抽成崛起。小米游戏分发承压约3-5亿/季度——但这不是互联网服务的核心,广告才是。

汽车:65.5万辆,产能才是真瓶颈

到今年4月,小米汽车累计交付超过65.5万辆——SU7约41-43万辆,YU7上市十个月23.2万辆。

几个关键数字值得留意:

YU7 vs Model Y:

雷军在5月公开复盘:YU7上市十个月交付23.2万辆,同期Model Y是35.8万辆——YU7做到Model Y的65%。他的原话是"输给全球销冠不丢人"。十个月"八败两胜"——有8个月销量低于Model Y,但新产品矩阵补齐后,竞争力在追。

产能是全年50万台目标的最大变量:

一期工厂15万辆/年 + 二期15万辆/年 = 设计产能30万辆/年。但去年12月做到了单月5万台——说明通过加班等手段能超产到设计值的近200%。问题在于:Q1只做了8万台,后八个月需要月均4.6-5.3万台。这不是不可能(12月证明过),但需要满负荷运转全年。

下半年那款全新中大型车(昆仑平台)是关键——如果上市顺利且快速上量,50万台目标有较大概率完成。但如果遇到任何产能问题,可能掉到48-49万。

汽车毛利率:第二年就超特斯拉

2025全年汽车毛利率24.3%。横向比:特斯拉约17%,比亚迪17.5%,理想18.7%,小鹏18.9%,蔚来13.6%。在中国只有赛力斯(问界,29%)比小米高。

卖车第二年毛利率就超特斯拉,这在行业里极少见。背后的原因:SKU精简(每款车只有3-4个配置)、供应链效率(手机时代的内功)、投资锁定的50多家供应商协同。

小米和顺为资本在汽车产业链投了50多家企业。

从电池的赣锋锂业、珠海冠宇,到激光雷达的禾赛科技,再到智驾芯片的黑芝麻、芯擎——小米不是去买零件,是直接把供应商变成自己人。被投企业优先保障小米的产能,定制化需求排第一位。成本自然就下来了。

再加上双源策略——电池同时用宁德时代和比亚迪弗迪,谁价格低就倾斜谁——这套打法,传统车企想学都学不来。

Q1毛利率降到20.1%(购置税补贴每台1-1.5万+交付量低),管理层明确说Q2环比修复。

你怎么看?

小米的IoT和汽车业务,你觉得哪个的增长确定性更高?IoT海外4倍空间是真实的还是管理层画饼?汽车产能极限今年能拉到50万台吗?

由于小米集团业务板块较多,Q1财报体现出的市场变化因素也较为复杂。我将分几期来罗列分析各个业务板块的情况。本期是第二期,主要针对IoT和汽车业务板块。下一期,我将深入分析小米在AI业务板块的投入逻辑和产品定位,在“传统业务”面临市场内卷化竞争的困境下,AI的生态位对小米的战略意义和估值逻辑有重大指标性影响。

本文为个人投资研究笔记,不构成任何投资建议。数据来源:IDC、BCI、Counterpoint、公司公告及公开信息。如果你觉得对你有帮助,欢迎长期关注交流