核心要点:

1.从800G往1.6T再往3.2T走,铜缆和光的边界其实很简单:看距离和速率。800G时铜缆没啥大问题,到了1.6T,距离开始缩,光就先进scale-out场景。scale-up因为都在同一机柜里,大多不超2米,铜还能撑住。但真到3.2T,单通道奔400G去了,铜的物理极限就露馅了。按PAM4算,224GHz带宽下铜缆性能掉得厉害,能跑的距离也就剩50公分左右。超过半米,机箱外的连线基本都得转光,铜只能缩回机箱内部、板级互连这些极短距离。Nvidia要是把GPU机柜搞成几百个互连,scale-up规模再往上抬,光迟早也得进来。反正以后肉眼能看到的线,大概率都是光的天下。

2.CPO最头疼的不是价格,是坏了怎么修。传统可插拔模块,端口坏了换端口,模块坏了换模块,灵活得很。CPO把光引擎和芯片封在一起,一个channel出问题,整颗芯片就得扔。算总账的时候,不能只看CPO组件比AEC便宜30%多,得把芯片报废的损失摊进去。行业里有个粗略评估:CPO的可靠性得比可插拔方案高2000倍以上,大规模部署的总成本才能打平。现在市场上不敢大面积上CPO,说白了就是没看到足够长的实机运行数据,MTBF心里没底。谁也不想为了省点组件钱,最后背上一堆整机报废的烂摊子。所以哪怕光源外置这种“不纯粹”的折中方案,有人愿意测试,也算是个进步。

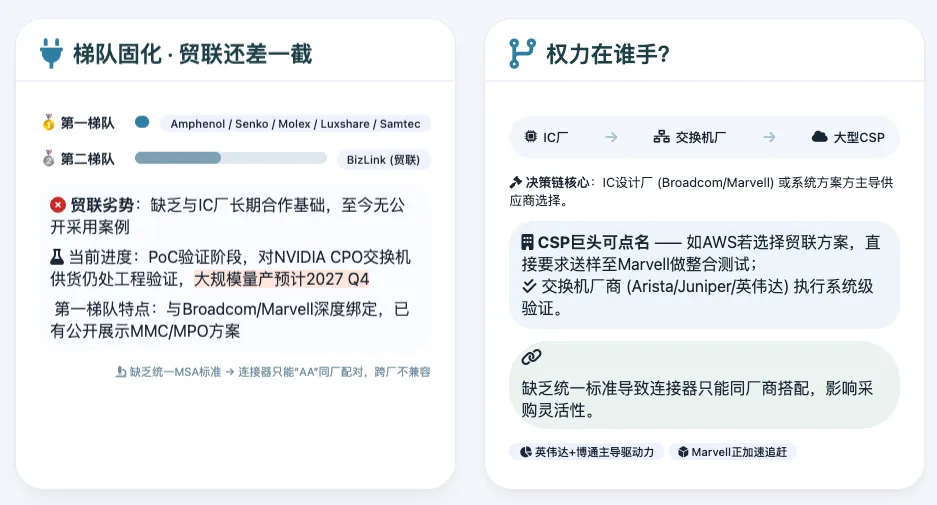

3.连接器这块,Amphenol明显在第一梯队,Senko、Molex、Luxshare、Samtec也都跟IC厂商有合作,而且公开成果摆在那。贸联目前还在第二梯队,主要做早期技术铺垫,商业化落地差得远。最关键的是,贸联一直没跟IC设计厂建立起长期合作关系——这在行业内很要命。那些跑得快的厂商,基本都在北美有团队,跟IC厂磨合了好多年。而贸联到现在没有一家IC厂公开用过它的方案,PoC项目都没进去。IC厂选供应商一般同时看两三家,有潜力的也能给PoC机会,但前提是你得有信任基础。贸联缺的就是这个。产品本身可能不差,但没人验证过,谁也不敢直接往量产里塞。

4.连接器这块,Amphenol明显在第一梯队,Senko、Molex、Luxshare、Samtec也都跟IC厂商有合作,而且公开成果摆在那。贸联目前还在第二梯队,主要做早期技术铺垫,商业化落地差得远。最关键的是,贸联一直没跟IC设计厂建立起长期合作关系——这在行业内很要命。那些跑得快的厂商,基本都在北美有团队,跟IC厂磨合了好多年。而贸联到现在没有一家IC厂公开用过它的方案,PoC项目都没进去。IC厂选供应商一般同时看两三家,有潜力的也能给PoC机会,但前提是你得有信任基础。贸联缺的就是这个。产品本身可能不差,但没人验证过,谁也不敢直接往量产里塞。

本期行业深度调研资料《CPO连接器技术发展路径、市场渗透挑战及线缆厂商竞争格局分析》未删减版原文已经上传!

关注后私聊UP,可免费领取百篇核心资料!