1、军工行业分类概述

我国军工行业,通常指承担国家指令性任务,从事武器装备及配套产品科研、生产、试验、保障的战略性产业集群。其核心构成涵盖了从基础材料、核心元器件到分系统、总装集成的完整产业链条。按照武器装备的作战领域,军工行业主要可划分为航空、航天、兵器、船舶、核工业以及军工电子等六大核心领域。

兵器工业主要涵盖陆军主战装备,如坦克、装甲车辆、火炮、枪械、弹药等;

航空工业通常包括研发、制造和保障各类军用飞机,包括战斗机、轰炸机、运输机、教练机、无人机以及航空发动机和机载系统;

船舶工业通常涵盖负责设计、建造各类水面与水下作战舰艇,包括航空母舰、驱逐舰、护卫舰、核潜艇、常规潜艇及相关舰载系统;

核工业负责承担核武器的研制、生产与维护,以及军用核动力装置(如核潜艇动力堆)的研发与制造;

航天工业涵盖战略导弹、运载火箭、各类卫星(通信、导航、遥感)以及载人航天工程等。

军工电子则主要包括提供雷达、通信设备、电子战系统、指挥控制系统、军用计算机及软件、导航定位等产品与服务。这六大领域相互交织,共同构成了我国国防现代化的物质技术基础。

2、军工行业发展趋势

(1)国际局势复杂多变的背景下,我国国防开支稳步提升

当前全球地缘政治格局进入深度调整期,地区冲突频发、大国战略博弈加剧,国际安全环境的复杂性、严峻性、不确定性显著上升,维护国家主权、安全、发展利益的战略需求日益迫切。在“力争到 2035 年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队”的指导战略下,近十年来,中国的国防预算保持了持续、稳定的增长。

从 2015 年到 2024 年,中国国防预算的年度同比增长率大多维持在6.5%至 7.5%的区间内,国防军工产业处于稳定蓬勃发展的时期。2026 年中央和地方财政预算草案报告明确了国防支出预算总额,综合考虑国家安全和发展全局需要,保障国防和军队现代化进程同国家现代化进程相适应,全面提高捍卫国家主权、安全、发展利益战略能力,如期实现建军一百年奋斗目标,2026年全国一般公共预算安排国防支出1.94万亿元,比上年执行数增长7%,其中:中央本级支出 1.91 万亿元,比上年执行数增长 7%。

根据十四届全国人大四次会议解放军和武警部队代表团发言表示,增加的国防支出主要用于以下几个方面:一是按照国防和军队现代化新“三步走”战略,推进机械化信息化智能化融合发展,提高捍卫国家主权、安全、发展利益战略能力。二是优化联合作战体系,推进新域新质作战力量规模化、实战化、体系化发展,升级改造传统作战力量,加强先进战斗力建设。三是加紧先进武器装备发展和国防科技创新,加快建设现代化后勤。四是持续深化政治整训,扎实推进实战化军事训练,优化军事人力资源政策制度,提高军队院校办学育人水平,打造高素质专业化新型军事人才方阵。

数据来源:财政部

国防预算支出的持续增长态势,不仅体现了国家保障国防安全的坚定决心,更契合现代战争形态向智能化、体系化演进的趋势,能够有效支撑新型主战装备的研发定型与批量列装、关键核心技术的自主可控攻关、军工产业链的协同升级,成为驱动军工行业订单持续释放、盈利能力稳步提升、发展质量不断优化的核心底层动力,为行业内企业创造了广阔且稳定的市场空间。

(2)世界主要国家增加国防投入,我国主要国防支出未来仍有较大的增长潜力

当前国际形势正面临百年未有之大变局,国家安全的重要性凸显,世界主要国家和地区均提高国防开支。美国加大军工投入,发展六代机、“三位一体”核武库,2026 年 1 月,特朗普甚至提出将 2027 财年的国防预算大幅提高至 1.5 万亿美元。这一提案若获得国会通过,将创下美国历史上军费增长的纪录,较 2026财年的预算水平增长超过 50%。

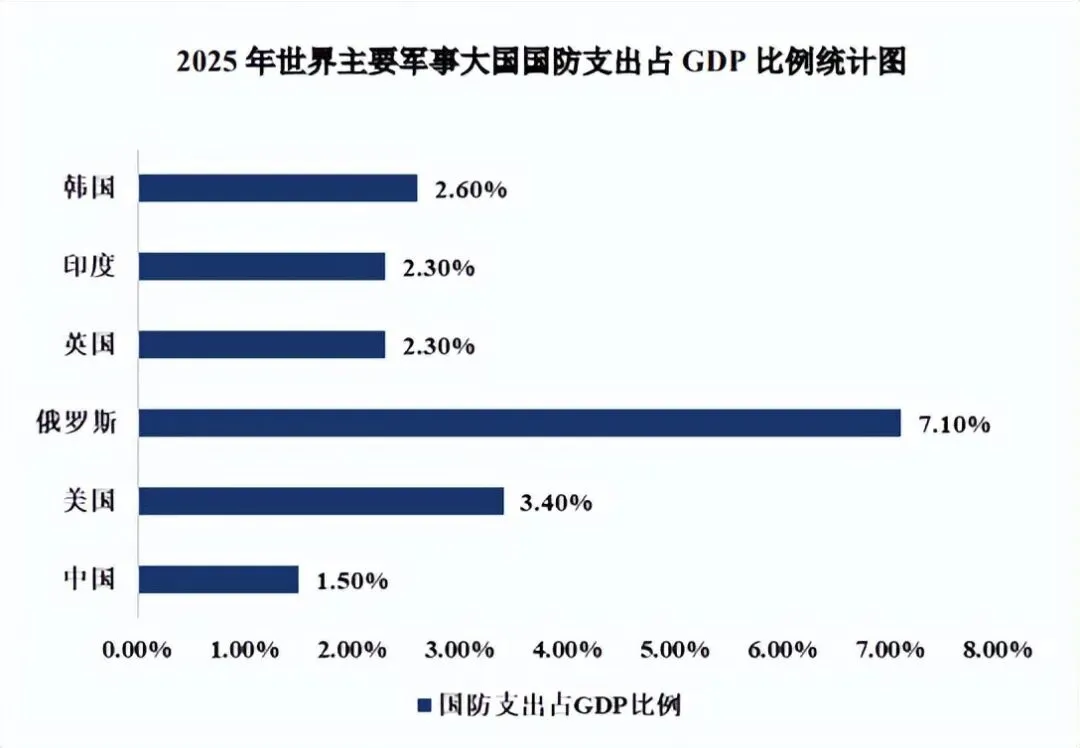

此外,欧洲推行“再武装”计划(ReArm Europe),提倡国防自主化,启动弹药备货周期,计划 2025 年 3 月正式推出,计划从 2025 年起 4 年内筹措 8,000亿欧元,目标是在 2030 年基本具备独立应对高烈度危机和支持乌克兰持久作战的综合防务能力。计划年均支出 2,000 亿欧元,约占欧盟 GDP 的 1.11%,推进泛欧洲军工一体化和产业链自主。尽管中国国防预算的总额位居世界第二,但其占国内生产总值(GDP)的比重却长期处于相对较低的水平。近年来,该比值稳定在 1.3%至 1.5%之间,不仅远低于美国和俄罗斯等主要军事大国,甚至低于 2.6%的世界平均水平。

根据公开信息,2025 年美国国防预算约为 8,952 亿美元,中国国防支出约为2,568 亿美元,约为美国同期的 28%。我国国防支出存在较大缺口,未来仍有较大的增长潜力。一方面反映了中国防御性的国防政策,另一方面也客观说明,中国的国防投入与其经济体量和所面临的安全挑战相比,仍处于一个相对克制的水平,未来存在根据国家发展和安全需要进行适度调整的客观空间。

(3)我国积极推进国防和军队的现代化建设,装备费占比稳中有升

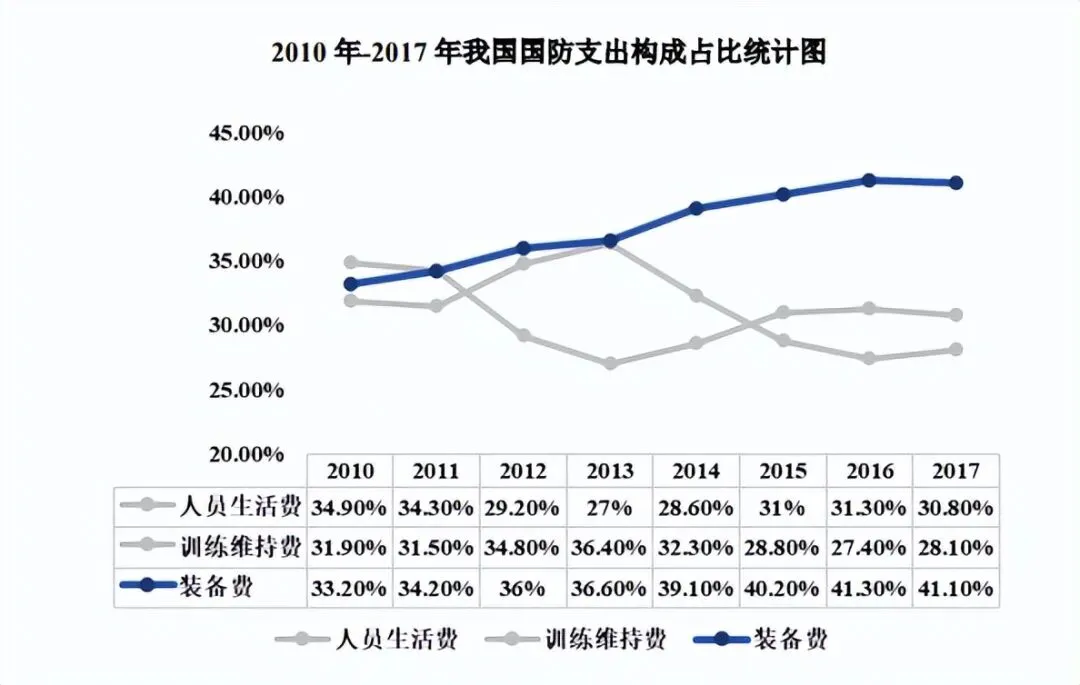

根据《新时代的中国国防》公布数据,我国国防费构成主要分为三部分,分别为人员生活费、训练维持费、装备费,其中装备费是军队用于武器装备科研、试验、采购、运输、储存、使用保障、维修和退役处理等全流程管理的专项经费。自 2010-2017 年,中国装备费占军费比例从 33.20%提升至 41.10%,复合增长率达 13.44%,远高于我国国防支出增速。

《新时代的中国国防》亦指出:“要构建现代化武器装备体系。完善优化武器装备体系结,统筹推进各军兵种武器装备发展,统筹主战装备、信息系统、保障装备发展,全面提升标准化、系列化、通用化水平。加大淘汰老旧装备力度,逐步形成以高新技术装备为骨干的武器装备体系。”因此加紧推进军事转型,重塑军事力量体系,积极推进国防和军队的现代化建设,实现关键武器的独立自主具有重要意义,更是应对复杂国际局势、掌握军事斗争主动权的核心前提,具有不可替代的重要意义。随着各军兵种的现代化、信息化、智能化进程持续推进,将为高端军用装备行业带来较大的发展空间。

3、行业技术水平及特点

(1)行业技术水平

①技术密集性与多学科交叉性

军工行业属于典型的技术密集型产业,核心产品的研发、生产涉及材料科学、电子工程、控制理论、精密制造、高能化学等多个学科领域,需多学科技术深度融合、协同攻关,例如智能 XX 类弹药的研制需结合弹药学技术、空气动力学技术、探测识别技术、智能控制技术等,对军工企业的跨学科技术整合与研发能力提出极高要求。

②高标准性与高可靠性

军工产品直接应用于国防作战场景,需在极端温度、强电磁干扰、复杂地理环境等恶劣且多变的实战条件下稳定运行,对产品的性能、精度、稳定性、抗干扰能力等指标设定了远高于民用产品的严苛标准;同时,军工产品的可靠性直接关系作战效果与国防安全,研发生产全流程需遵循军工标准,从原材料采购、零部件加工到成品总装、检测验收均实施全生命周期的严格质量控制,确保产品符合实战使用的高标准要求。

③研发高投入性与迭代持续性

军工核心技术的研发具有研发周期长、资金投入大、技术风险高的特点,从预研、工程研制到产品定型列装,整个研发周期可达数年甚至十几年,且需持续投入资金用于技术研究、原型机试制、多轮次实弹试验与性能优化;同时,现代战争形态的不断演变与作战需求的持续升级,推动军工技术需保持常态化迭代,企业需紧跟国防战略与作战需求,持续投入研发资源实现产品技术的升级优化,以适配新型作战场景与装备配套需求。

(2)行业特点

①客户集中度较高

国防军工行业具有鲜明的客户集中度高的特点,这一特征由行业的国防安全属性、采购模式及供应链管理要求共同决定。从客户结构来看,行业下游核心客户为军方单位及军工集团,该类客户承担着国防装备采购、列装及保障的核心职能,且装备采购计划严格遵循国家国防预算及军队现代化建设规划,客户群体相对固定且高度集中,单一客户的采购规模通常占据企业营收的较大比重。

②客户粘性强

从合作粘性来看,军工产品的研发、生产需严格符合军工标准及装备定型要求,产品的性能指标、适配性直接关系作战效能,客户对供应商的选择需经过资质审核、方案/实物竞标、产品研制和产品定型/鉴定等严格筛选,准入要求高、认证周期长;一旦进入合格供应商名录,客户将与企业建立长期稳定的配套合作关系,一方面,军工装备的列装使用具有持续性,后续的升级改造、维修保障等需求会进一步深化双方合作;另一方面,军工产品的技术迭代具有协同性,已与客户建立合作基础、熟悉装备性能的供应商在新一代产品竞争中具有先发优势,新进入者难以在短期内打破现有竞争格局。

③产品研发周期长

国防军工行业的产品研发具有周期长、流程严、验证多的显著特征,而军品一旦完成定型列装,将进入长期稳定的供应周期,这一特点由军工产品的实战属性与装备列装规律共同决定。从研发环节来看,军工产品型号研制通常按照论证立项、工程研制、列装定型等阶段实施,也可视技术成熟度直接进入相应阶段实施。其中,论证立项阶段主要开展立项综合论证和立项报批;工程研制阶段主要开展方案设计、样机研制、性能试验和状态鉴定;列装定型阶段主要开展作战试验、定型审查和定型报批。

此外,军工产品需适配极端战场环境,其性能可靠性、安全性的验证工作需覆盖高温、高寒、高湿、高原、强电磁干扰等全场景条件,研发过程中任何技术参数的调整均需重新开展系统性验证,进一步拉长了研发周期。

4、行业竞争格局

我国军工行业的科研生产活动实行严格的行政许可管理制度,相关市场准入需满足主管部门设定的多重核心评价标准,具体包括企业的科研技术创新能力、科研生产设施与工艺保障条件、国防秘密安全管理资质,以及是否具备承接武器装备科研生产及配套任务的相关经验与能力。

鉴于军工行业关乎国防安全的特殊属性,行业准入设置了极高的资质壁垒与技术壁垒,新进入企业需在科研生产资质、技术储备、项目经验等方面满足严苛要求,面临显著的进入难度与挑战。

在此背景下,我国军工行业的市场竞争格局呈现高度集中化特征,尤其是在武器装备总装等核心领域,市场参与主体主要为中国十大军工集团下属核心成员单位,以及具备核心技术优势与资质准入的主要地方军工企业。

关 于 我 们

关 于 我 们

·官方网站:Chinasihan.com